扫扫,关注微信

一、市场回顾

本周,上证指数下跌3.4%,深圳成指下跌4.22%,创业板指数下跌4.85%。 根据申万二级行业分类,本周涨幅靠前的板块是种植业、石油开发和其他交运设备,上涨分别为5%、2.9%及2.04%,跌幅靠前的板块为房屋建设、医疗服务及计算机应用,下跌幅度分别为10.18%、8.97%及6.84%。

二、 宏观数据

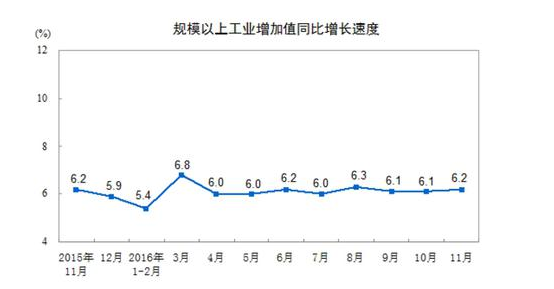

1、11月规模以上工业增加值

2016年11月份,规模以上工业增加值同比实际增长6.2%(下同,增加值增速均为扣除价格因素的实际增长率),较10月份加快0.1个百分点。从环比看,11月份,规模以上工业增加值比上月增长0.51%。1-11月份,规模以上工业增加值同比增长6.0%。

从已经公布的数据来看,中国工业企稳势头有所增强。前三季度,规模以上工业增加值同比增长6%,企业效益呈现持续改善的趋势。

2、11月份信贷数据

11月末,广义货币(M2)余额153.04万亿元,同比增长11.4%,增速分别比上月末和去年同期低0.2个和2.3个百分点;狭义货币(M1)余额47.54万亿元,同比增长22.7%,增速比上月末低1.2个百分点,比去年同期高7个百分点;流通中货币(M0)余额6.49万亿元,同比增长7.6%。当月净投放现金689亿元。

11月末,本外币贷款余额111.09万亿元,同比增长12.5%。月末人民币贷款余额105.56万亿元,同比增长13.1%,增速与上月持平,比去年同期低1.8个百分点。当月人民币贷款增加7946亿元(预期7200亿元,前值6513亿元。超出预期),同比多增857亿元。分部门看,住户部门贷款增加6796亿元。

11月份新增人民币贷款超预期增长,主要推手仍是房贷。虽然11月份居民房贷创历史次高值(仅低于今年9月份),但这与调控前网签对房贷存在滞后性和10月份三线、四线城市商品房销售小高峰有关。具体来看,11月份短期贷款增加1104亿元,中长期贷款增加5692亿元,较上月增加801亿元,从绝对规模来看,当月新增信贷规模仅次于今年9月份的5741亿元,居历史第二高。值得注意的是,住户中长期贷款占当月住户部门贷款增量的比重已经超过80%,约占当月新增信贷的72%,不过较上月75%的比例略有下降。

三、美联储加息点评

周三美联储将基准政策利率上调0.25个百分点,符合投资者预期,但同时预计2017年或加息三次,这令投资者大感意外。受此影响对货币政策变化尤其敏感的短期国债价格也走低。2年期美国国债收益率攀升0.013个百分点,至1.288%。在欧洲,10年期德国国债收益率上升约0.062个百分点,至0.363%,10年期澳大利亚国债收益率攀升近0.2个百分点,至2.903%。与此同时,英国国债也受到严重冲击。英国央行周四表示,将维持利率及债券购买计划不变,此后10年期英国国债收益率曾小幅回落下跌,但当日收益率仍上升0.1个百分点,至1.352%

评论:美国的加息举措加大了中国为抑制人民币兑美元近期跌势和资本大量外流而引导本国利率走高的可能性。但债市跌势也加剧了中国央行面临的两难局面。为增加投机性投资者借款的难度,中国央行最近几周收紧短期贷款。问题是,此类紧缩措施和未来的任何加息举措可能因导致流动性枯竭而引发市场暴跌和恐慌。12月15日10年期和5年期国债期货盘中跌停,一些基金公司为了应对赎回,在股票市场上抛售流动性好的蓝筹股,受此影响,上证50下跌2.14%。

随着美国不断加息,人民币趋势性贬值不断加速,资本外逃压力比较大,同时中国通胀明显抬头,2017年中国有加息预期,中国债券的牛市已经结束,今年货币市场利率已经出现拐点,今年秋季已开始出现流动性紧缩局面,近期这种情况会进一步加剧。

四、 后市研判

对于后市乐虎(lehu游戏)官方网站的观点是短期市场会维持震荡行情,主要理由:一方面保监会收紧了险资举牌,短期会抑制保险资金进入股市;另一方面,临近年末,资金比较紧缺,在加上美国加息,市场憧憬中国加息预期,两个因素叠加,导致市场利率比较高。重点关注三四线蓝筹或业绩确定的成长股,围绕个股合理价值做波段。

免责声明:

本网站所刊载内容仅做交流参考,不作为任何宣传材料或投资建议,不构成任何销售要约。本网站所采用的第三方资料的来源皆被本公司认为可靠,但本公司对其准确性、完整性等不作任何担保。市场有风险,投资需谨慎。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站