扫扫,关注微信

一、本周市场表现

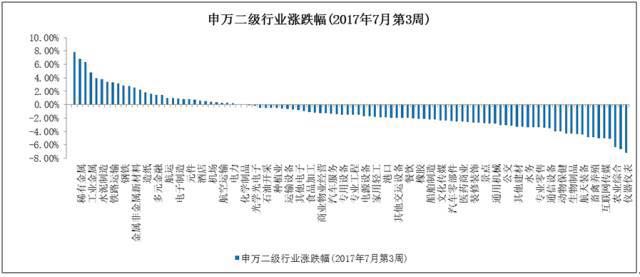

本周,上证指数上涨0.48%,深圳成指下跌0.60%,创业板指数下跌3.18%,中小板指数上涨0.58%。根据申万二级行业分类,本周涨幅靠前的板块是煤炭开采、稀有金属、其他采掘、工业金属、房屋建设,涨幅分别为7.85%、6.83%、6.33%、4.79%、3.97%;跌幅靠前的板块是仪器仪表、医疗器械、农业综合、金属制品、互联网传媒,跌幅分别为-7.20%、-6.67%、-6.35%、-5.08%、-5.01%。

二、本周观点

本周市场特点:周期股及大金融板块没有延续上周的强势、略有回调,创业板表现依旧不好、本周暴跌3.18%;反之,具有较高安全边际的低市盈率个股表现抢眼、全线走强。

回顾本周,本周一7月17日A股市场出现了明显的回调。该市场表现直接揭露了当前的市场忧虑:M2和GDP的增速剪刀差持续缩窄,概念股中无法兑现业绩的公司将逐步被市场摒弃,估值下行和减持新规也降低了上市公司释放业绩的动力。但利率坚挺,挖掘优质标的、紧扣价值主线,即可享有收获。

从板块方面来看,锂电、人工智能、房屋租赁板块表现较为抢眼。锂电板块:主要受益于新能源汽车的利好,锂电及其上游材料等都受益明显,该板块值得予以长期关注。人工智能板块:受益于政策利好,新一代人工智能发展规划中提及的10万亿产业“蛋糕”巨大。房屋租赁板块:证监会等九部委联合发文支持“租购同权”引爆了房屋租赁板块,本周五房屋租赁板块表现抢眼。

三、后市观点

乐虎(lehu游戏)官方网站认为市场应积极把握以价值展开的结构性机会。当前市场上投资者的投资偏好已有明显变动,具有较高安全边际的价值投资更受市场青睐。

监管方面,从本周五证监会新闻发言人的表态中可以看出,当前监管层面对于IPO的态度:“严把上市公司入口关,防止企业带病上市”。业绩为王将是未来证券市场投资的主旋律!“混水摸鱼”的上市、依赖题材炒作博人眼球的做法往后将难以在越发严谨的证券市场生存。

中报方面,A股进入中报季,盈利因子作用上升。价值板块和行业龙头公司依然存有溢价空间。业绩确定、经营现金流稳定的公司值得予以投资关注。

下周板块方面,建议持续关注新能源汽车板块。此外,估值合理的国企改革板块个股也值得予以关注,从消息层面上来看:中国联通将被腾讯百度京东入股,中粮地产也宣布了停牌。国企改革推动进程符合预期。业绩优良、低市盈率的国改标的后市表现可期。

免责声明:

本网站所刊载内容仅做交流参考,不作为任何宣传材料或投资建议,不构成任何销售要约。本网站所采用的第三方资料的来源皆被本公司认为可靠,但本公司对其准确性、完整性等不作任何担保。市场有风险,投资需谨慎。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站