扫扫,关注微信

公司的主营业务为硅微粉的研发、生产和销售,主要产品包括结晶硅微粉、熔融硅微粉和球形硅微粉,硅微粉产品具有高耐热、高绝缘、低线性膨胀系数和导热性好等优良性能,是一种性能优异的先进无机非金属材料,可广泛应用于电子电路用覆铜板、芯片封装用环氧塑封料以及电工绝缘材料、胶粘剂、陶瓷、涂料等领域,终端应用于消费电子、汽车工业、航空航天、风力发电、国防军工等行业。

目前生益科技仍持有公司 23.26%的股权,是公司第一大股东。公司实际控制人是李晓冬先生,直接持有 20.18%的股权,控股的东海硅微粉厂持有公司 17.45%股权,合计持有公司 37.63%股权,为公司实际控制人。

公司已同世界级半导体塑封料厂商住友电工、日立化成、松下电工、KCC 集团、华威电子,全球前十大覆铜板企业建滔集团、生益科技、南亚集团、联茂集团、金安国纪、台燿科技、韩国斗山集团等企业建立供应关系。乐虎(lehu游戏)官方网站认为,生益科技、联茂电子、南亚电子等 CCL企业对球形粉需求的提升是公司业绩成长的核心驱动。

目前全球高端电子材料行业仍以日本、韩国等发达国家为主导。当前全球主要的球形硅微粉企业有电化株式会社、日本龙森公司、日本新日铁公司、日本雅都玛公司、联瑞新材和华飞电子等。根据中国粉体技术网于 2018 年 3 月发布的数据显示,其中电化株式会社、日本龙森公司和日本新日铁公司三家企业合计占据了全球球形硅微粉 70%的市场份额,日本雅都玛公司则垄断了 1 微米以下的球形硅微粉市场。

球型硅微粉技术难度较高,长期被国外厂商所垄断。公司从 2006 年一直积极研究探索物理法制备球形硅微粉的工艺技术,到 2010 年在高温火焰成球领域实现技术突破,才成功掌握了利用火焰法高温制备球形硅微粉的防粘壁、防积炭、防粘聚、粒度调控等关键工艺技术。公司生产的微米级球形硅微粉产品可达到球形度 0.987、球化率 98.9%,亚微米级球形硅微粉可达到球形度 0.989、球化率 99.3%,达到了国际水平,目前已经通过了下游客户的验证,2019 年上半年向生益科技进行了供应。虽然公司球形硅微粉正处于加速放量阶段,对于国内球形硅微粉市场来说,还拥有巨大的国产替代空间。根据公司招股说明书数据,2018 年全球球形硅微粉销售量约达到 13.62 万吨,公司球形硅微粉的销售量只有0.57 万吨,市占率仅为 4.19%。

已被雅克科技收购的华飞电子是国内另一大球形硅微粉生产商,主要产品为角形硅微粉和球型硅微粉,产品主要应用于集成电路封装材料(塑封料)及普通电器件、高压电器的绝缘浇注环氧灌封料等,主要销售给如住友电木、台湾义典、日立化成、德国汉高、松下电工等国际知名环氧塑封料的生产商及这些生产商在国内设立的企业,另有部分产品销售给国内从事电气设备制造等行业的客户。2018 年华飞电子球型硅微粉业务实现营收 1.43 亿元,公司实现球型硅微粉业务实现营收 0.71 亿元,华飞电子球型硅微粉规模约是公司的两倍,以此计算,国内在全球球形硅微粉的占比也仅有 12.57%,存在巨大的国产替代空间。

面对下游需求变化趋势,公司不断向高端领域进军,对 5G 基板、HDI 载板、IC 载板等领域需求进行针对性研发,来突破超细、高纯、低放射性元素含量的球形硅微粉的制造难点。2019 是 5G 预商用元年,5G 将带动高频高速覆铜板需求暴增;半导体、面板产能逐渐向国内转移,对于上游原材料国产替代拥有较强的需求,公司正处于黄金发展时期。

1、硅微粉主要的高端用途之一是覆铜板,目前行业实践中覆铜板的树脂填充比例在 50%左右,而硅微粉在树脂中的填充率一般为 30%,即硅微粉在覆铜板中的填充重量比例可达到 15%。根据中国电子材料行业协会覆铜板材料分会的数据显示,2018 年我国覆铜板行业总产值为 6.54 亿平方米,每平方米覆铜板产品折算成重量约为 2.5 千克,据此测算出 2018 年我国覆铜板行业产量约为 163.50 万吨,其中硅微粉在覆铜板中的市场容量为 24.53 万吨。

2、环氧塑封料,是电子产品中用来封装芯片的关键材料,其行业发展与集成电路保持良好的一致性。2018 年国内环氧塑封料年产能力约为 10 万吨,行业实践中,硅微粉在环氧塑封料的填充比例为 70%-90%之间,取填充比例的平均值 80%进行测算,预计 2018 年硅微粉在国内环氧塑封料行业的市场容量为 8 万吨。印制线路板同样需要使用硅微粉,2018 年公司主要客户生益科技 PCB 业务销售额 20.79 亿元,对应月均需求 25 万吨。以 2018 年我国 PCB 市场容量约 2164 亿元计算,我国 PCB 行业硅微粉需求约 3.12 万吨。以公司 2018 年硅微粉产品的平均价格 4,245.94 元/吨估算,硅微粉在国内线路板中的市场产值为 1.33 亿元。

3、蜂窝陶瓷也是硅微粉的主要应用场景,汽车发动机排量与蜂窝陶瓷载体体积配比相对固定,2018 年中国汽车市场蜂窝陶瓷载体规模为 9,428.40 万升,蜂窝陶瓷容重比约为 0.5 千克/升,对应蜂窝陶瓷载体规模为 4.7 万吨。蜂窝陶瓷主要使用球形硅微粉,以公司 2018 年球形硅微粉产品的平均价格 12,501.26 元/吨计算,硅微粉在蜂窝陶瓷中的市场产值约为 0.79 亿元。蜂窝陶瓷主要应用于汽车尾气处理,伴随着国六标准的实行,汽车尾气处理空间将快速打开,对应球形硅微粉的市场空间也将迅速提升。

4、在涂料行业,硅微粉是作为替代材料进行使用。根据 2019H1 数据,公司硅微粉产品中,均价最低的产品系列为结晶硅微粉(1908 元/吨),均价最高的产品为球形硅微粉(14241 元/吨)。而根据 Wind 数据,钛白粉(金红石型)均价为 16378 元/吨,锐钛矿型为 14655 元/吨,结晶性硅微粉较钛白粉有明显的价格优势。硅微粉与钛白粉结构相似,性能优异,成本低廉,可以有效代替钛白粉。但是硅微粉含量过高会降低复合材料强度,目前涂料行业硅微粉的填充比例约为 2%。以 2018 年规模以上企业涂料产量 1760 万吨计算,硅微粉的市场需求量约为 35.20 万吨。

5、在高级建材行业,硅微粉主要用来作为人造大理石的填充材料,填充比例一般为 30%左右。人造大理石有望不断替代传统瓷砖和天然石材,成为新型高级环保建材,当前我国每年超过 100 亿平方米瓷砖的生产量,以每平方米人造大理石约为60 千克估算,替代瓷砖存在 6 亿吨/年的市场空间,若替换 1%也将有 180 万吨的硅微粉需求增量。目前人造大理石的替代规模有限,存在较大的提升空间。

当前国内覆铜板行业企业生益科技采购球形硅微粉和角形硅微粉金额比例约为 4:6。随着电子信息产业相关产品朝着更加高精尖的方向发展,覆铜板对硅微粉性能和品质要求越来越高,预估到 2025 年硅微粉采购金额中球形硅微粉占 60%,角形硅微粉占 40%。公司球形硅微粉于 2012 年开始实现批量销售并逐年增长,但是在 2018 年公司球形硅微粉在覆铜板领域的销售占比仅为 2.42%,约 137 吨;2019 年上半年球形硅微粉在覆铜板销售占比快速提升至 10.88%,约 325 吨。我国覆铜板产量已占到全球 70%以上,且产能持续向中国转移,但是球形硅微粉仍处于起步放量阶段,存在巨大的国产替代空间。

据招股说明书披露,生益科技是全球第二大覆铜板生产企业,目前通过其产品验证且能够持续稳定供应 5G 高频高速覆铜板用球形高端硅微粉的国内厂家仅联瑞新材一家,国外只有日本雅都玛公司、电化株式会社两家。

公司已经有生产高速高频覆铜板用球形硅微粉的能力,并取得了下游供应订单,2019 年 1-6 月,首次向生益科技销售了 751.23 万元球形硅微粉 SYQ-01,约 250吨。SYQ-01 是一类经表面改性后的小粒度微米级球形硅微粉,是对日本同类型球形硅微粉的进口替代,目前日本相同粒度未进行表面处理的球形硅微粉的销售价格超过 4 万元/吨。公司 SYQ-01 产品单价约为 2.98 万元/吨,毛利率达到 57%;远高于同期球形硅微粉均价的 1.42 万元/吨,毛利率 43.81%。2019 年 1-6 月,公司向其他客户销售的与 SYQ-01 粒度分布相近但未进行表面改性处理的其他类球形硅微粉产品价格区间为 1.95-9.69 万元/吨,加权平均销售价格为3.20 万元/吨。其中,销售价格为 9.69 元/吨的美国企业于 2018 年曾被美国罗杰斯收购部分资产,由于其购买的产品系通过航空方式运输,且路途较远,因此销售价格较高。

过去 5 年营收复合增速为 22.05%,归母净利润复合增速为 32.55%,球形硅微粉、熔融硅微粉以及结晶硅微粉构成了公司营收的主要来源,截至 2019H1,球形硅微粉与熔融硅微粉约占公司整体营收和毛利均为 76%。

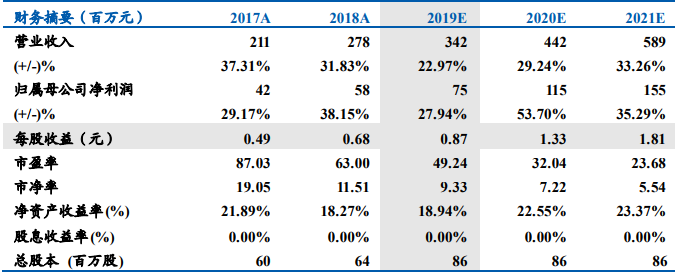

2019 年前三季度公司实现营收 2.27 亿元,同比增长 9.78%,实现归母净利润0.53 亿元,同比增长 25.61%,收入增速出现回落。虽然收入增速回落,但球型硅微粉毛利率的提升、公司高端产品逐渐放量以及成本降低,公司利润率水平再上一个台阶2019H1公司综合毛利率达到 46.22%,较 2018 年提升 3.35pct。乐虎(lehu游戏)官方网站预判未来至少两年,随着球形粉在硅微粉的占比提升,以及球形氧化铝粉体的放量,公司毛利率能维持上升趋势。

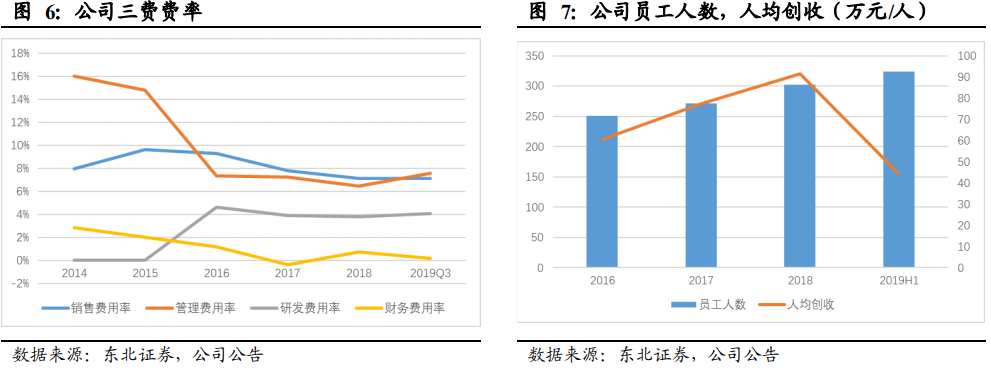

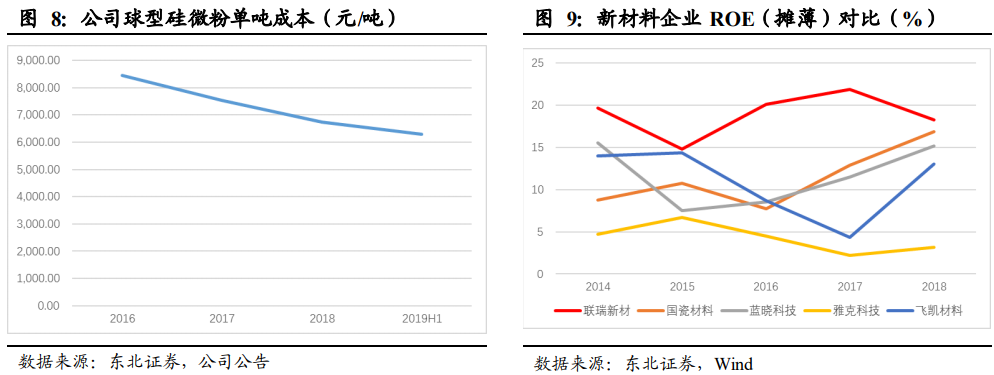

公司产能扩张过程中规模优势逐渐突出,营业成本及三费费率呈现下降趋势。三费率从 2014 年的 27%下降至目前约 19%的水平。规模扩张带来的边际成本下降以及公司内生成长带来工艺的改进,公司生产成本不断下降,以球型硅微粉为例,单吨生产成本由 2016 年的 8452 元/吨下降至2019H1 的 6293 元/吨,对应毛利率从 21.41%提升至 43.81%。

公司球型硅微粉的毛利率正不断提升,随着规模的扩大和成本的继续下降,未来高端产品的毛利率水平更高,公司综合毛利率的提升将更加持续更加确定。公司毛利率净利率均达到近年来最高水平,2014年以来 ROE 维持在 15%以上,在化工新材料行业相对突出。

2018 年公司角形粉产能 59950 吨,产能利用率达到 95.37%;球形粉产能 7134 吨,产能利用率达到 93.41%,基本实现满产,面临产能扩张需求。此次募投产能合计将新增球形硅微粉 7200 吨,新增角型硅微粉 36529 吨,能够显著改善公司目前产能不足的情况,为公司长期发展打下基础。

估值预测

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站