扫扫,关注微信

一、海螺水泥所处行业简介

1. 水泥行业产业链

2. 水泥行业政策坚定实施去产能,未来市场份额将越发倾向于行业龙头

水泥行业去产能还将继续 —— 2017 年水泥协会印发《水泥行业去产能行动计划(2018~2020)》,制定目标为三年压减熟料产能 39270 万吨,关闭水泥粉磨站企业 540 家,使全国熟料产能平均利用率达到 80%, 水泥产能平均利用率达到 70%。其中 2018-2020 年熟料产能淘汰计划分别为:13580 万吨、 11640 万吨、14050 万吨。

水泥行业新增产能释放被严格控制 —— 工信部、发改委发布通知将严禁水泥平板玻璃行业新增产能。通知提出,各地省级主管部门要充分认识严禁新增产能对转化发展动能、优化产业结构、推动经济高质量发展的重要作用,切实做好禁止新增水泥、平板玻璃产能工作。各地要严格把好水泥熟料、平板玻璃建设项目备案源头关口,不得以其他任何名义、任何方式备案新增水泥熟料、平板玻璃产能的建设项目;各相关部门和机构不得办理土地供应、能评、环评审批和新增授信支持等相关业务。坚决依法依规从严审核项目产能置换方案,防止弄虚作假,消除新增产能隐患。

3. 水泥行业供给限产提升了行业龙头的长期盈利中枢

水泥错峰限产政策自 2014 年底开始实施至今每年都在趋严,表现在限产范围的扩大和限产时间的延长。

4. 我国东中南部地区水泥需求环境更优

近年我国中南、西南地区水泥产量占比持续提升,华东地区平稳,华北、东北、西北地区收缩,背后逻辑是在经济发达的大中城市分布更密集的东、南部区域,人口呈现流入趋势,带来更多的基建、 地产需求,拉动水泥产量。因此处于东中南部地区的水泥企业面临更优的需求环境,吨盈利水平显著优于北方和西北区域企业。

5. 在环保治理的大背景下,水泥行业利润逐渐向头部企业集中

在严格的环保治理大背景下,水泥行业的利润逐渐向头部企业集中。数据显示,海螺水泥利润占水泥全行业利润的比重由2011年的11.6%提升至2018年Q1的25.1%。由此可见,水泥行业的竞争格局已发生变化,龙头企业优势尽显。

6. 水泥行业需求因地产投资收缩或将有所放缓

7. 水泥近期产量数据

2018年1-7月,全国累计水泥产量11.9亿吨,同比下降0.27%,降幅较1-6月份继续收窄0.3个百分点。7月份,全国单月水泥产量1.96亿吨,环比下降1.96%,同比增长1.6%。7月份单月数据体现出需求淡季不淡,南强更强,北弱更弱,进一步分化、核心经济带淡季需求保持较强韧性。

二、海螺水泥市场竞争情况分析

第一部分 主营业务简析

1. 海螺水泥是我国水泥业标杆企业,其业务贯穿水泥整个产业链

海螺水泥是我国水泥业标杆企业。其早在1997年就登录了香港资本市场,2002年完成A股上市,经过多年发展,海螺水泥由单一的水泥生产商发展成集矿山资源、水泥熟料、骨料及混凝土为一体的全产业链建材集团。

2. 海螺水泥的产能情况

海螺水泥是全球最大的单一品牌水泥供应商,拥有铜陵、英德、池州、枞阳、芜湖 5 个千万吨级特大型熟料基地,并在安徽芜湖、铜陵兴建了 4 条 12000 吨生产线。

截至 2017 年末,公司拥有熟料产能 2.46 亿吨、水泥产能 3.35 亿吨、骨料产能 2890 万吨、商品混凝土 60 万立方米。

第二部分 市场竞争力简析

1. 海螺水泥市占率优势明显

过去十年海螺水泥产量市占率稳步提升,2017年底达到11.1%。

2. 海螺水泥成本优势明显,吨净利领先同行

水泥属于同质化产品,因此水泥企业的竞争主要体现在成本上。

公司的“T”型战略依托长江水路实现了原材料产地和消费地的连接,形成了运输成本优势。

公司坐拥优质矿山,在环保趋严、小矿关停的背景下,原材料成本优势突显。数据显示,海螺水泥在矿山资源方面的储备量达到130亿吨,可供使用年限30-50年。此外,海螺水泥的资源端优势不仅体现在量上面,其矿山品位也是高质量的。海螺水泥的“根据地”安徽省是国内石灰石已探明储量最为丰富的省份,且海螺水泥主要熟料基地所在的长江沿岸、广西、广东等地的石灰石资源同样供应充足,且矿山品位较高,符合公司产品高质量的定位。综上信息可见,海螺水泥原材料端极具竞争优势。

基于上述原因,海螺水泥吨净利领先同行。

3. 产能分布充分受益于东南部水泥需求稳重提升的格局

海螺水泥产能分布中,华东占 48%,中南和西南占 44%,西北占 8%,充分受益于近年来东部和南部水泥需求稳中提升的格局。

4. 海螺水泥的净利率位居同业第一

5. 海螺水泥经营效率高

2017 年公司期间费用率 9.6%,毛利率 35.1%,均位列上市公司前二。毛利率的优势部分来自更高的生产效率。更先进、更大型化的生产装备,加上生产工艺的不断改进,公司生产效率在业内处于领先水平。公司平均吨熟料可比综合能耗较行业限定值低 12%,吨水泥综合能耗折标煤较行业限定值低 11%。公司 2017 年吨产品期间费用仅为 25 元/吨,是上市公司中最优之一,其中吨管理费用 11.7 元/吨,为上市公司中最低水平,反映公司管理效率优秀。吨财务费用受益于低负债率, 仅为 0.7 元/吨,远低于 10 元/吨的上市公司平均水平。

6. 海螺水泥盈利能力位居同业第一

三、海螺水泥财务数据

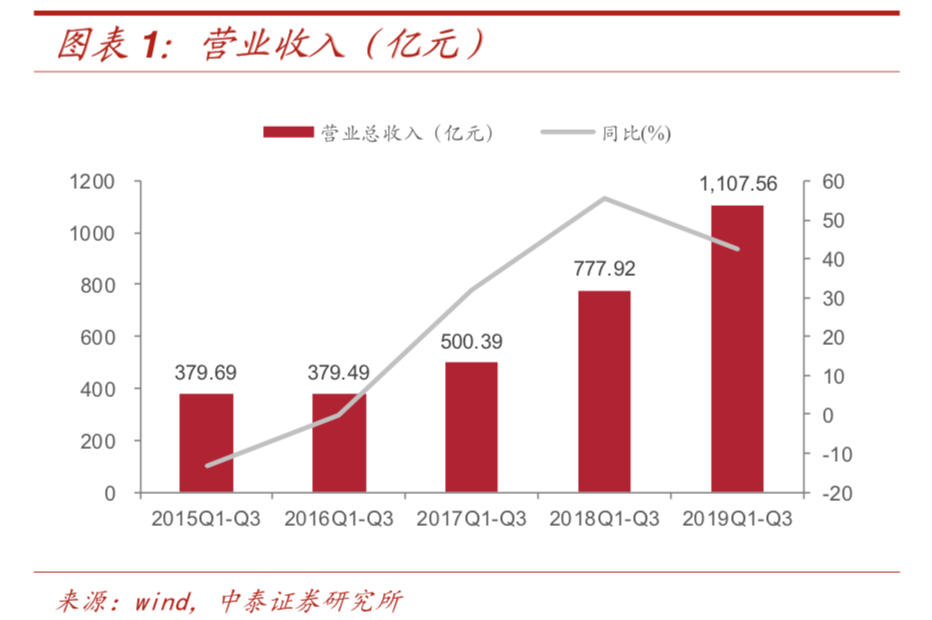

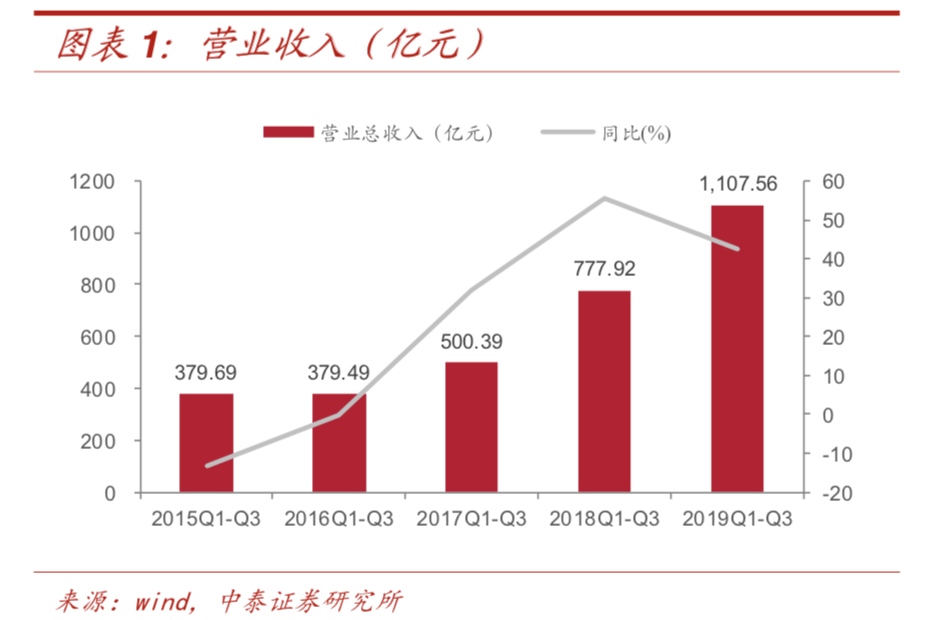

1. 海螺水泥营收情况

2019Q3,公司实现营收1107.56亿元,同比增长42.37%。

2. 海螺水泥净利润情况

2019Q3,公司实现归母净利238.16亿元,同比增长14.96%。

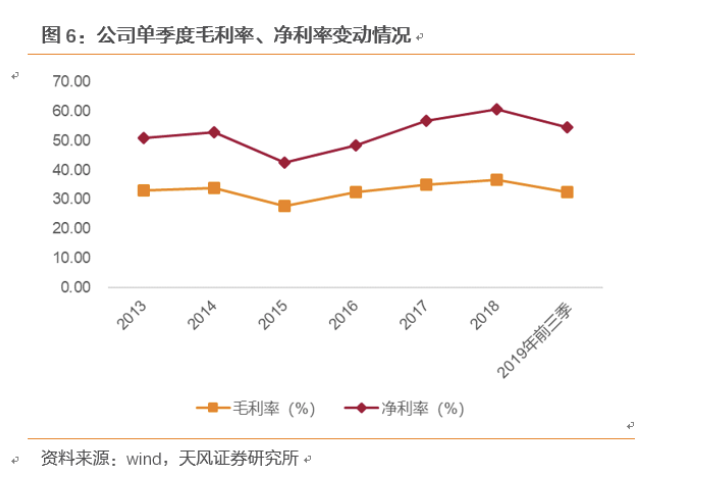

3. 海螺水泥产品毛利率情况

4. 海螺水泥吨净利历史波动

5. 海螺水泥的收入构成

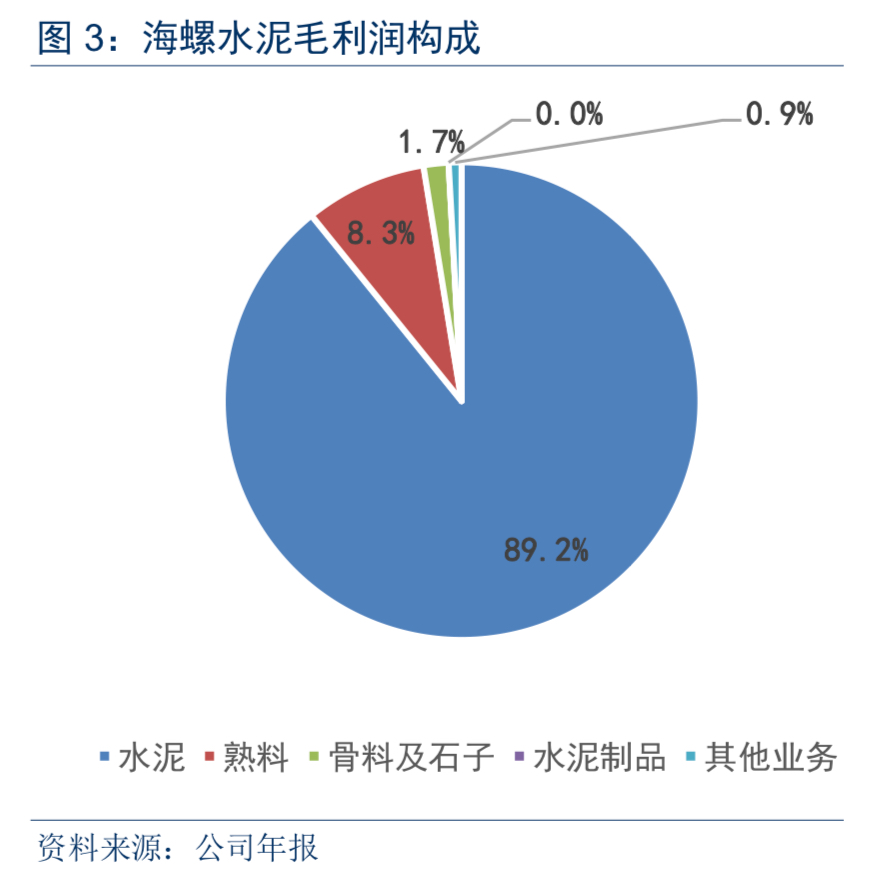

6. 海螺水泥的毛利润构成

7. 海螺水泥产品销量保持稳定增长

海螺水泥销量 从 2000 年的 667 万吨增长至 2017 年的 29500 万吨,年复合增速达到 25%。

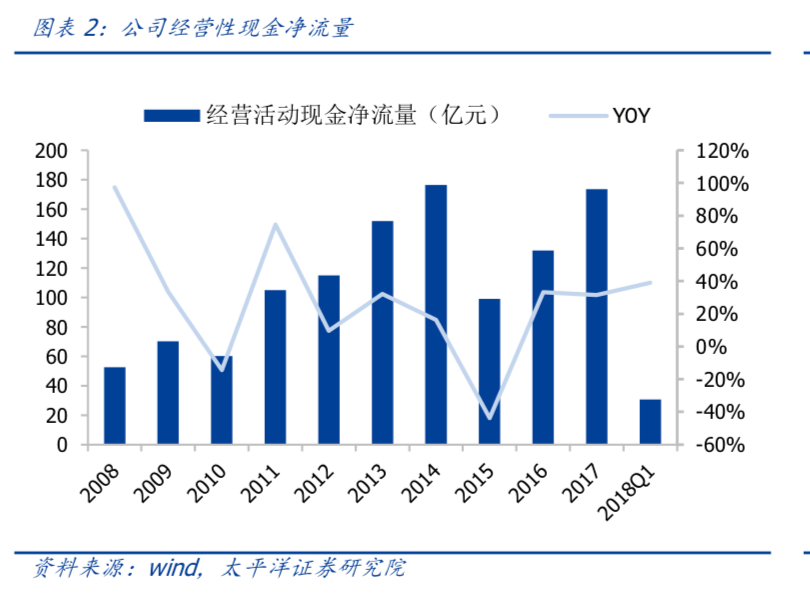

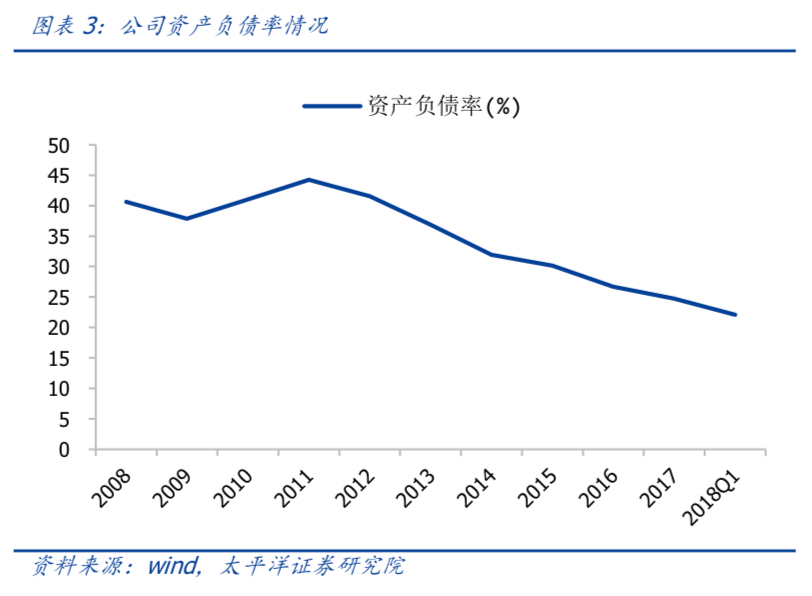

8. 海螺水泥是名副其实的“现金牛”

海螺水泥的经营活动现金流十年来都没有出现过负值,非常健康。

2018年Q1在手现金达到262亿(有息负债133亿)。公司资产负债率一直在下降,2018Q1公司资产负债率仅为22.09%,远低同行。

9. 公司分红比率呈现上升趋势

四、海螺水泥未来成长性

1. 下游骨料业务的产能扩张值得予以期待

骨料业务的毛利率较其他业务来说更高,因此海螺水泥骨料业务的产能扩张值得予以期待。根据扩产计划,2018年底,海螺水泥的骨料产能有望达到4000-4500万吨,2019 年底将扩充至 5000 万-6000 万吨,“十三五”末将实现 1 亿吨产能目标。

2. 收购广英水泥,加大广东布局、提升区域控制力

海螺水泥收购广英水泥,收购完成后公司在广东省内将拥有 11 条熟料生产线,产能合计约 1733 万吨, 占广东省熟料产能的比重将提升至 16.9%,进一步缩小与华润水泥的差距 (华润水泥为广东省第一大水泥企业,熟料产能占比约 20.0%)。

五、再次推荐海螺水泥的原由

1. 水泥建材行业受惠于宽松政策对房地产以及基建需求的拉动

地产数据向好 - 房地产方面,2019年1-10月全国房屋新开工面积同比增长10%,较1-9月显著提升1.4个百分点,商品房销售面积同比增速今年首次由负转正,土地购置面积的同比降幅较1-9月显著收窄3.9个百分点至16.3%。

“交通强国”国家战略,基建受益。

政策放松 - A.央行的第三季度的货币政策执行报告中,删除了“房主不炒”的表述。B.货币政策方面,央行分别下调MLF、逆回购以及LPR利率等措施,政策有望进一步宽松。

2. 公司业绩表现突出

2019Q3,海螺水泥总收入同比增长22%至391.13亿元。据估计,2019Q3自产水泥产品的销量同比上升120%至8600万吨,好于市场预期。

同期,股东净利同比增长10.1%,略好于市场预期。

经营现金流同比增长26.1%至260.15亿元,这主要受益于水泥产品销售增长与回款加快。

现金流充足始终是海螺水泥的一大优势。截止2019年9月30日,公司在手现金达445.49亿元。

3. 华东市场受长三角一体化政策利好

2019年12月1日,《长江三角洲区域一体化发展规划纲要》正式发布,到2025年,基建方面的目标为实现重大基础设施基本联通,轨道上的三角洲基本建成,省际公路通达能力进一步提升,世界级机场群体系基本形成,港口群联动协作成效显著,铁路网密度达到507公里/万平方公里,高速公路密度达到5公里/百平方公里。海螺水泥作为华东水泥市场的领导者,将继续受益于长三角一体化相关政策的利好。

4. 海螺水泥的海外扩张顺利,未来可期

公司在乌兹别克斯坦投资的生产线已于2019年10月18日顺利开工。

2019年11月29日,公司在老挝的首条水泥熟料生产线也正式点火,项目产能为2500吨,该项目已是公司继印尼、缅甸、柬埔寨之后第四个有项目成功投产的国家。

5. 华东地区水泥价格有望超预期

环巢湖区突发环保整治致四家水泥企业停产,该消息超过市场预期。华东地区水泥价格有望超预期 - 12月初巢湖市政府推进巢湖风景区专项巡查,要求沿湖矿山禁止开采,皖维水泥、中材水泥、威力水泥等3家水泥企业停止生产(海螺的产线则不受影响)。合肥市水泥产量为安徽省之最,其中巢湖产能约占合肥的50%。,影响合计约800-1000万吨量,而安徽省熟料长期输出至江浙沪地区,巢湖关停产线短时间内较难复产,或导致华东水泥旺季本就短缺的供给端缺口再次放大。华东供需仍将保持今年供不应求的态势;而大概率将加剧华东供需失衡的态势,2020年华东水泥价格有望继续超预期。

六、海螺水泥盈利预测

七、可比公司估值情况

八、小结

水泥行业去产能政策不变,根据相关政策指引,水泥行业的新增产能释放被严格控制。虽然,地产基建方面的需求放量较前几年有所放缓。但总体来看,供需之间,供给端的收缩更加明显。因此在此推荐关注水泥行业的龙头企业海螺水泥。

继续推荐关注海螺水泥主要基于以下几点:1)海螺水泥已是一家集矿山资源、水泥熟料、骨料及混凝土为一体的全产业链建材集团。原材料端,公司坐拥优质矿山,矿山资源储备量达130亿吨,且矿山品味也属高质量。生产运输端,海螺水泥的“T”型战略依托长江水路实现了原材料产地和消费地的连接,形成了运输成本的绝对优势。下游产品端,其优质的产品资源使其定价毛利端皆优于业内同行。2)海螺水泥的产能分布充分受益于东南部水泥需求稳重提升的格局。3)海螺水泥骨料业务的产能扩张值得予以期待。(骨料业务的毛利率相较其他业务要高很多)3)财务方面:海螺水泥拥有绝对优势。海螺水泥的净利率位居同业第一;盈利水平ROE位居同业第一;产品吨毛利率位居同业第一;经营活动现金流十年来没有出现过负值、非常健康;公司的资产负债率一直在下降,据2018年第一季度数据显示,公司资产负债率仅22.09%,远低于业内同行;公司分红比率也呈现逐年递增的趋势;4)海螺水泥的海外扩张顺利,未来可期。公司已在印尼、缅甸、柬埔寨、老挝这四个国家完成项目的顺利投产;5)水泥建材行业受惠于宽松政策对房地产以及基建需求的拉动;6)华东市场受长三角一体化政策利好,且在环保限产事件影响过后,华东地区的水泥价格上涨或超市场预期,海螺将受益于此。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站