扫扫,关注微信

一、虹软科技所处行业简介

1. 计算机视觉在 AI 领域应用场景丰富是最具商业化价值的赛道

计算机视觉是AI 领域最具商业化价值的赛道,其中手机视觉是最成熟的应用领域之一。作为 AI 时代主要入口之一,计算机视觉主要以图像和视频等高维、密集数据为主要处理对象 ,信息提取程度更深、应用场景更加丰富, 商业化价值巨大。IDC 预测,2017-2022 年中国计算机视觉应用市场规模将实现 CAGR 56%的增长至 146.1 亿元。

2. 计算机视觉市场格局:科技巨头把控基础层,初创企业领跑应用层

3. 视觉算法行业内主要企业

第三方视觉算法厂商, 国内主要有虹软科技、商汤科技和旷视科技等 ,国外主要有 CorePhotonics Ltd、Morpho Inc、EyeSight Technologies Ltd.等。

手机厂商对视觉算法通常战略是:自研或外购。第三方手机视觉算法提供商的优势在于技术沉淀深厚、产品化经验丰富。手机视觉算法的核心在于图像处理技术,图像处理需要在对处理场景深刻理解的基础上提炼出具体需求, 例如哪些图像特征是需要突出的、哪些色彩是 需要增强的等等,然后针对具体需求进行大量重复的数据训练,进行不断推导和平滑。因此,第三方手机视觉厂商的护城河在于掌握大量 的关于成像、图像和色彩领域的经验和技术诀窍, 因此能针对每一款智能设备的不同硬件特点, 在有限的开发周期内,为客户提出有针对性的解决方案,帮助客户实现“性能-功耗-硬件成本”最优平衡。

4. 智能手机视觉有望受益于5G换机潮的到来

手机视觉是行业最成熟的应用领域之一,主要受益智能手机摄像的发展,未来在 5G 换机潮以及摄像头双(多) 摄、深摄渗透率提升趋势下有望迎加速发展机遇。

二、虹软科技市场竞争情况分析

第一部分 公司简析

1. 虹软科技

虹软科技历史沿革:公司原为 ArcSoft US 全资子公司,后者于 1994 年在美国加利福尼亚州成立,一直以来专注于图像和成像领域算法及应用软件的研发。1995 年, ArcSoft US 推出了图像编辑软件 PhotoStudio,在随后十年的数码影像高速发展 时期被同期主流的扫描仪和数码相机产品广泛采用。2003 年,ArcSoft US 在中国杭州设立了公司前身虹软有限。2004 年,公司开始专注于移动摄影的图像处理技术研究,是世界上最早进入该领域的传统影像软件公司之一。

现在虹软科技已成为全球领先的视觉人工智能算法提供商,具有强大的行业拓展能力。虹软科技为全球智能手机、智能汽车、IOT 等智能设备提供一站式视觉 AI 解决方案。公司在视觉 AI 算法领域已积累超过 20 年,拥有大量底层视觉 AI 算法。凭借强大的技术延展性和产品化能力,公司抓住了从数码相机、 功能手机到智能手机的每一次产业升级机遇,是目前国内稀缺的通过技术授权实现盈利的 AI 公司。

2. 虹软科技主营业务

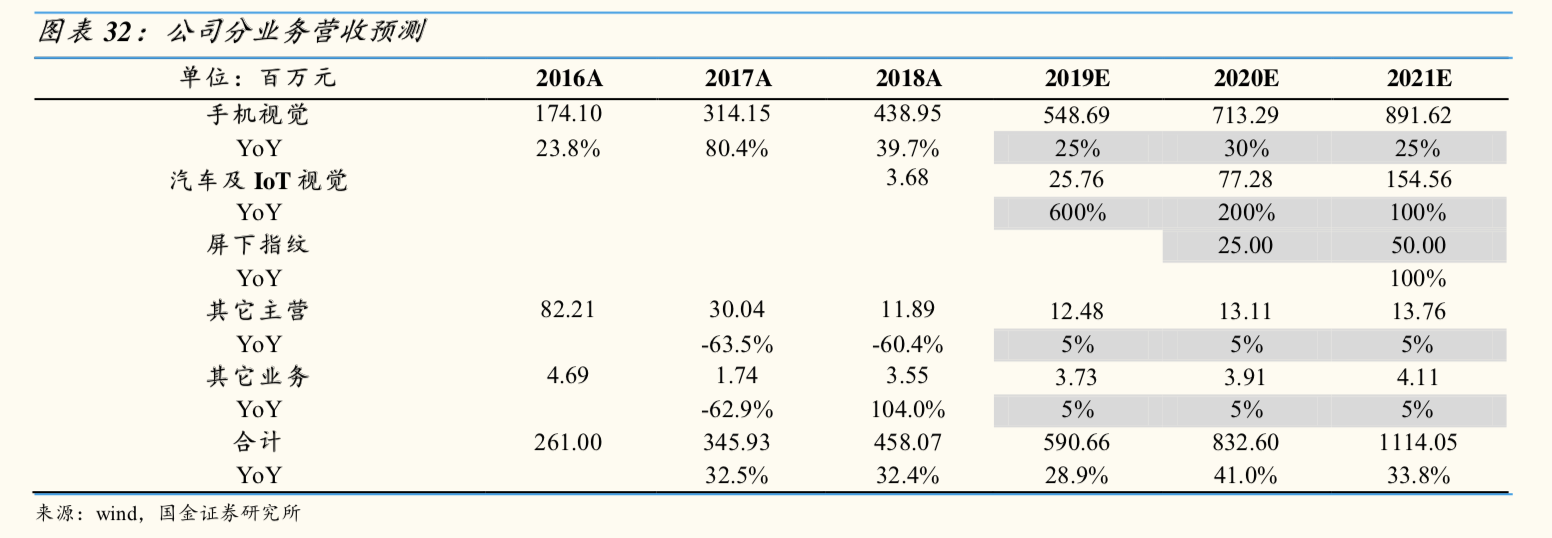

公司核心业务是为智能设备提供计算机摄影解决方案。 目前,公司提供的主要解决方案可分为智能手机视觉解决方案、智能驾驶视觉解决方案以及其他 IoT 智能设备视觉解决方案,其中手机视觉是主要的收入来源,2018 年营收占比达 96%。

3. 虹软科技盈利模式

公司盈利模式是向终端厂商收取技术和软件使用授权费 - 公司将视觉人工智能算法技术与客户特定设备深度整合,通过合约的方式授权给客户,允许客户将相关算法软件或软件包装载在约定型号的智能设备上使用,以此收取技术和软件使用授权费用。

产品收费模式分固定费用模式和计件模式两种 - 按照业务合同的不同类型划分,公司的主要收费模式可划分为固定费用模式和计件模式两种模式:固定费用模式即按合同约定的软件授权期限收取固定金额的软件授权费 用,客户在软件授权期限内,针对某款、 某系列的特定设备 ,可以无限量生产装载有公司算法技术的智能设备;计件模式即在合同约定的软件授权期内按照客户生产的装载有公司算法技术 智能设备的数量进行收费, 通常情况下公司会与客户就不同生产数量区间,约定阶梯价格,保障双方利益 。按计件模式对客户收取软件技术授权费用这一模式在国内企业中相对较为少见,公司能成功运行这一模式体现了市场对公司产品的认可 。

近三年 ,公司通过计件模式收费的比重不断提升,主要是因为来自三星、华为、小米等公司的计件模式下的收入逐年上涨所致。由此可见公司的产品实力已经获得了主流厂商的认可。

第二部分 市场竞争力简析

1. 虹软科技的产品化能力强

虹软科技的产品化能力强。 视觉算法厂商需要针对每一款智能设备的不同硬件特 点,在有限的开发周期内,为客户提出有针对性的解决方案,帮助客户的智能设备在“性能-功耗-硬件成本”三方面达到最优平衡。公司提供的相关算法针对各个主流硬件平台(比如高通、联 发科、三星和展讯等等)在性能上做深入优化 ,技术具有很高的通用性和延展性,并且凭借对行业演进规律的理解 ,形成了大量模块化的产品和基础支持算法库,进而能够为不同行业的客户提供性能、 功耗、硬件成本达到最优平衡的一站式的解决方案,并缩短产品开发周期。

公司在先进技术的产品化上有着丰富的经验 - 2003 年,公司在性能有限的移动终端设备上实现了人脸特征点检测 、人脸检测和人脸表情检测等功能; 2004 年,公司在该类终端上完成了图像增强算法的落地,实现了去模糊、去噪和暗光拍摄三大功能;2015 年,虹软科技协助手机厂商发布了业界第一款 RGB+Mono 方案的后置双摄头手机。公司强大的产品化能力将促进其视觉人工智能技术在智能手机、智能汽车、物联网(IoT)等领域落地,从而开拓更多业务领域 。

2. 虹软科技拥有众多核心技术,应用场景广

3. 公司与产业链上下游的主流公司建立了长期、紧密、稳定的合作关系

公司与主流芯片厂建立了长期合作,以此不断提高视觉人工智能技术与市面上主流芯片的协同统一性 - 公司与高通、联发科、展讯等芯片平台厂商长期合作,针对芯片平台优化,不断提高视觉人工智能技术算法产品与移动芯片的适配性,促进研发思路协同统一。

公司亦与各大传感器、摄像头模组建立长期合作 - 公司与索尼传感器、三星半导体、 格科微、 舜宇光学 、信利等各大传感器及摄像头模组厂建立了业务交流或合作关系,为其提供搭 建多摄像头校准等技术方案 。

作为第三方算法提供商,与产业链合作伙伴建立长期、紧密、稳定的合作关系有助于公司紧密跟踪产业发展趋势,持续提升产品竞争力 、提高客户需求效率,从而为客户提供高性价比的解决方案。

4. 公司是国内手机视觉领域领军者,产品体系完善、客户优质

公司手机视觉主要客户已涵盖三星、华为 、小米、 OPPO、维沃(vivo)、 LG、索尼、传音等全球知名手机厂商。客户范围覆盖了国内外各大主流智能手机领域厂商。根据 IDC 统计,2018 年全球出货量前五的手机品牌中, 除苹果公司完全采用自研视觉人工智能算法外 ,其余安卓系统手机的主要中高端机型均有搭载公司智能手机视觉解决方案。

三、虹软科技财务数据

1. 营业收入及净利润情况

2016-2018年,这三年间,公司营业收入和归母净利润都实现了较快的增长。

公司 2019 年 Q1/Q2/Q3 营收增速分别为 29.27%、47.17%、0.74%。由于公司订单签订时点存在一定的季节波动性,因此公司单季度营收增速波动较大,整体来看,公司业务收入保持了快速增长,前三季度收入增长 23.16%。

公司 2019 年 Q1/Q2/Q3 单季归母净利润增速分别为-16.32%、241.43%、-26.99%,人员 大幅增加导致 Q1 和 Q3 单季净利润下滑。公司 Q1 和 Q3 业绩下滑主要系公司为了开拓 视觉人工智能技术在智能驾驶以及屏下指纹、亮度传感器等领域的应用,在研发、销售等 多个方面持续加大人员投入。

2. 智能手机视觉解决方案收入拆分

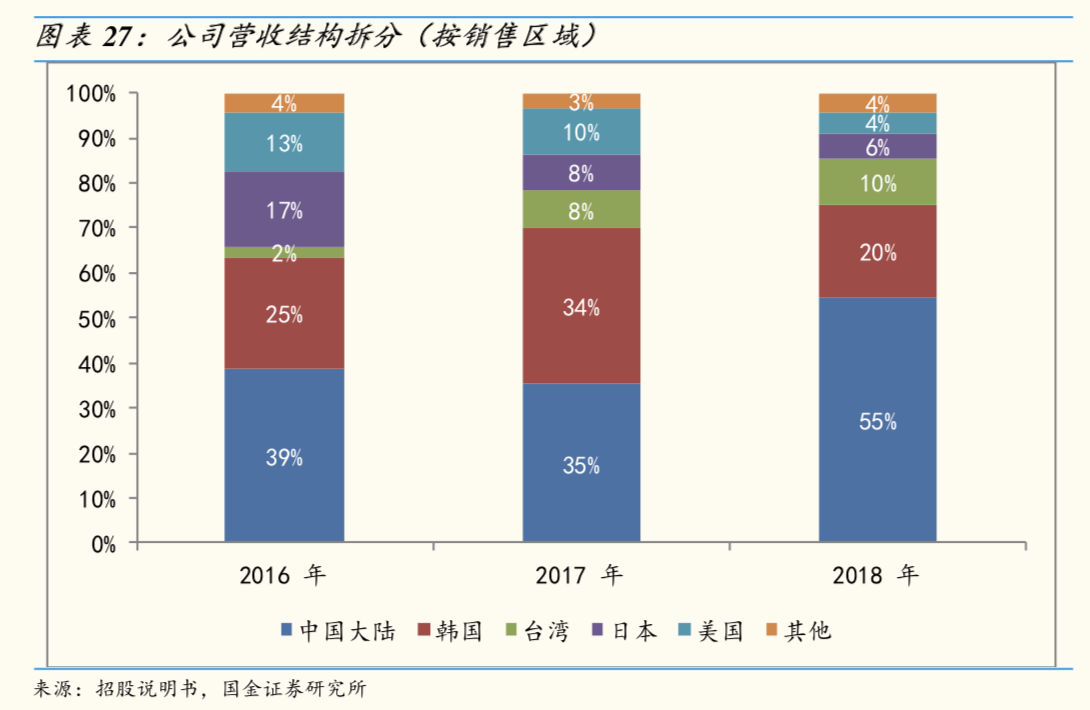

3. 营业收入结构按销售区域划分

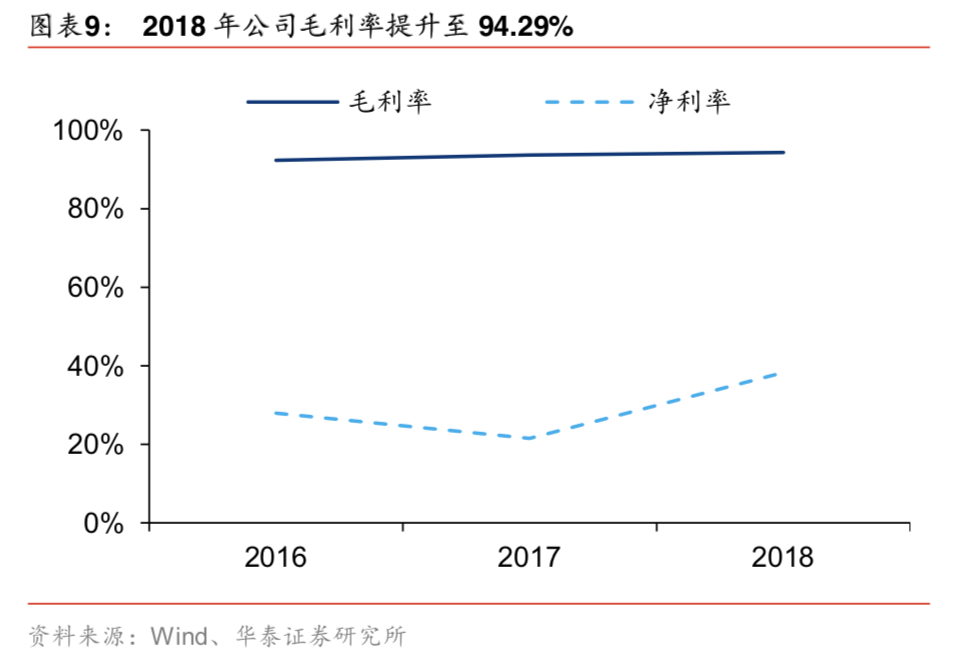

4. 公司毛利情况

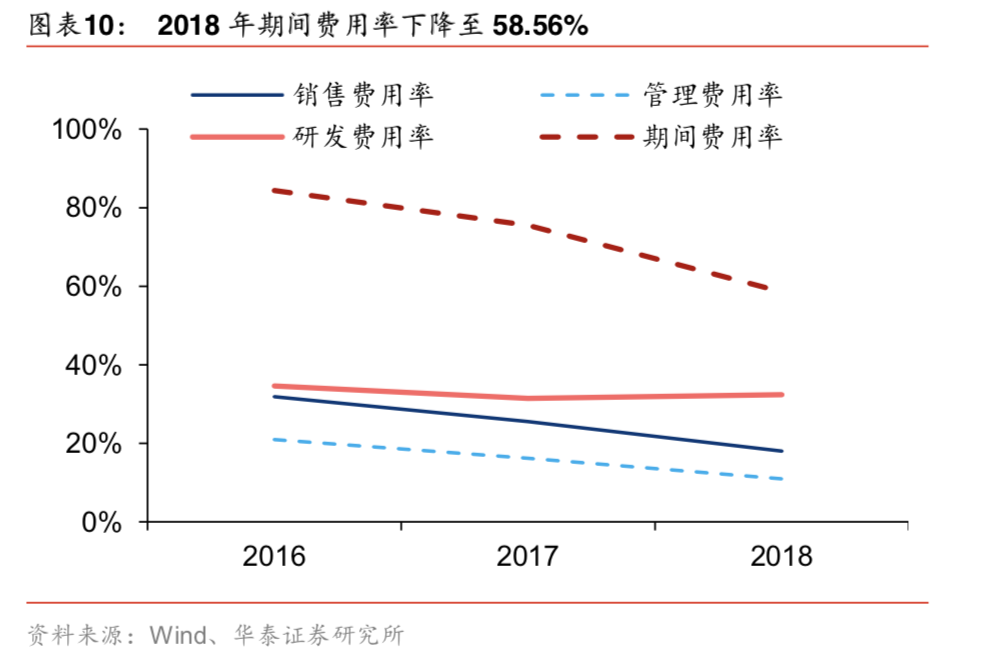

5. 公司三费情况

四、虹软科技未来成长性

1. 5G手机换机潮将给予视觉算法提供商更大的市场空间

头部大厂视觉算法多选择自研,但随着5G浪潮开启,未来各品牌会争先推出5G版本手机,价格优化也是不可避免的。此时第三方视觉算法厂商有望成为二三线手机品牌的合作伙伴。

2. 汽车视觉将会是新的蓝海,该领域发展值得予以期待

在智能驾驶中,最关键的电子零部件就是车载摄像头,这决定了自动驾驶汽车对付灯光、雾、 灰尘、大雨等干扰的传感分析精确性, 是实现众多预警、 识别类高级辅助智能驾驶(ADAS)功能的基础。随着汽车智能化和各国政策推动,车载摄像头市场空间将实现快速增长。

随着汽车智能化的提升,车载镜头的需求量将快速提升。与此同时,视觉应用的重要性也将凸显出来。视觉应用被视为实现自动驾驶进 程中下一 项重要的舒适与安全功能。 它已成为自动驾驶和 ADAS 应用的标准,可实现传感器融合技术。此技术结合并处理从车载摄像头 和雷达收集的信息,以识别汽车周围的环境。预计所有汽车都将配备 360 度全景环视系统。 此外,后视镜将被车载摄像头所取代 ,自动驾驶将需要驾驶员监控功能来提高安全性。 基于车载摄像头的电子后视镜将实现对象检测 、视角修改及缩放功能。驾驶员监测将有助于构建安全、自动驾驶 3 级及以上的车辆 (在某些情况下仍需驾驶员进行干预),并能够监控常规车辆中驾驶员的注意力集中情况。

根据 VDA 的预测,L2 汽车平均需要 1 个摄像头,而 L3 将需要 4 个摄像头, L4/L5 则将需要 8 个摄像头,智能汽车车载镜头未来将会进入高速增长的成长期。

目前,公司智能驾驶视觉解决方案已包括车内安全驾驶预警、驾驶员身份识别、车内安全辅助 、辅助驾驶预警、自动泊车等众多产品且在不断完善中,未来有望延续手机视觉领域的领先优势。

五、虹软科技盈利预测

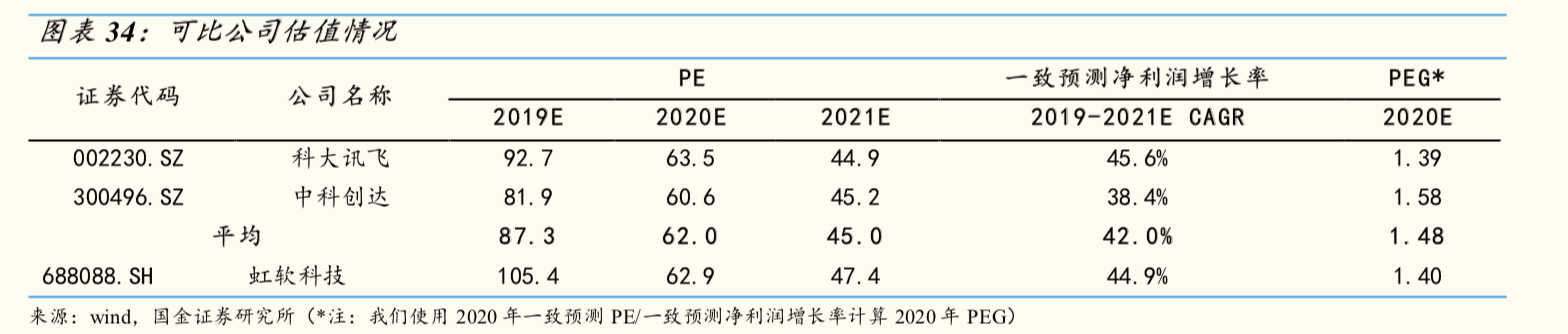

六、可比公司估值情况

七、小结

推荐关注虹软科技,主要基于以下几点:1)从行业角度来看, 计算机视觉在 AI 领域应用场景丰富是最具商业化价值的赛道。虹软科技位居的赛道使其可享行业发展的红利。2)虹软科技术语第三方视觉算法厂商,在行业梯队中具有一定的竞争优势。3)虹软科技的主要优势有:产品化能力强;拥有众多核心技术、应用场景广;公司与产业链上下游的主流公司都建立了长期、紧密、稳定的合作关系;是国内手机视觉领域领军者,产品体系完善、客户优质,公司手机视觉主要客户已涵盖三星、华为 、小米、 OPPO、维沃(vivo)、 LG、索尼、传音等全球知名手机厂商。客户范围覆盖了国内外各大主流智能手机领域厂商。4)观未来成长性可见:5G手机换机潮将给予视觉算法提供商更大的市场空间,虹软科技将受益于此;汽车视觉将会是新的蓝海,虹软科技在该领域发展值得予以期待。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站