扫扫,关注微信

一、铜箔行业简介

1. 铜箔产业链

•铜箔由铜加一定比例的其它金属打制而成,是覆铜板(CCL)和印刷电路板(PCB)的重要的材料。而铜箔又可根据应用领域的不同分为标准铜箔(电子铜箔)和锂电铜箔。

•标准铜箔是一种阴质性电解材料,沉淀于电路板基底层上的一层薄的、连续的金属箔,具有优良的导通性,并且能够提供电磁屏蔽的效果,是PCB的重要材料。

•锂电铜箔作为锂离子电池负极集流体,既充当负极活性材料的载体,又充当负极电子收集与传导体,其作用则是将电池活性物质产生的电流汇集起来,以产生更大的输出电流。因此,高性能超薄和极薄锂电铜箔可以保持较低的内阻,满足锂离子电池高体积容量要求,间接提升锂离子电池能量密度。锂电铜箔的主要应用领域是3C与动力及储能电池领域。

2. 我国铜箔的产能与产量情况

3. 动力电池是未来拉动锂电池需求最大的引擎

•动力电池是未来拉动锂电池需求最大的引擎 - 按照1GWH用铜箔900吨计算,按照2025年新能源汽车产量600万辆测算,动力电池需求量将达到336GWH,铜箔消费量30万吨,基本上相当于2018年电解铜箔产量。

•储能电池市场有望随5G发展快速增长,对国内铜箔需求量的拉动也是非常可观的 - 5G基站至少为4G 的1.1倍,单站配电量至少在20kWh以上,国内未来5G 基站储能电池需求至少为105GWh。因此,5G的快速发展会在未来约十年内预计对锂电铜箔总消费量贡献9万吨,对2020年国内锂电铜箔消费量贡献超过1万吨。

4. 铜箔行业产业格局

•铜箔行业资金壁垒和技术壁垒较高,中低端产能过剩,但高端产品相对日韩产品仍有差距。2003年统计数据以来,我国铜箔持净进口。最近十年,平均每年净进口9.3万吨。根据进出口金额测算,最近十年进口铜箔加工费平均值是出口铜箔加工费的1.75倍,可见我国出口中低端产品,进口高端产品。因此国内高端铜箔的自主可控发展迫在眉睫。

5. 高端铜箔存在供需缺口

•高端锂电铜箔未来存在供需缺口,且高端锂电铜箔市场是具备一定壁垒的,进入该行业并非易事 - 1. 一般扩产周期为两年(包含采购周期),客户认证周期至少0.5年;2.产线升级虽然不需要变更设备,但是对设备控制、生产工艺都有很高的要求。所以提前布局者将享有行业发展红利。

二、嘉元科技市场竞争情况分析

第一部分 主营业务简析

1. 嘉元科技简介

•嘉元科技于2019年7月科创板上市。公司主要从事各类高性能电解铜箔的研究、生产和销售。自设立以来,主营业务及主要经营模式未发生重大变化,但产品结构不断改进、升级和优化。

•公司主要产品为超薄锂电铜箔和极薄锂电铜箔,主要应用于锂离子电池行业,最终应用在新能源汽车动力电池、储能设备及电子产品等领域。公司其他产品为标准铜箔,主要应用于 PCB 行业。

•锂电铜箔产品分类主要是根据其轻薄化和表面形态结构进行分类,目前销售的主要产品有双光 6μm极薄锂电铜箔和双光 7-8μm超薄锂电铜和其他锂电铜箔。

2. 嘉元科技股权结构

第二部分 市场竞争力简析

1. 客户为国内主流动力电池客户

•嘉元科技已与宁德时代、宁德新能源、比亚迪等电池知名厂商建立了长期合作关系,并成为其锂电铜箔的核心供应商,并于2018度荣获宁德时代锂电铜箔优秀供应商称号。

2. 研发和制造能力均具备竞争力

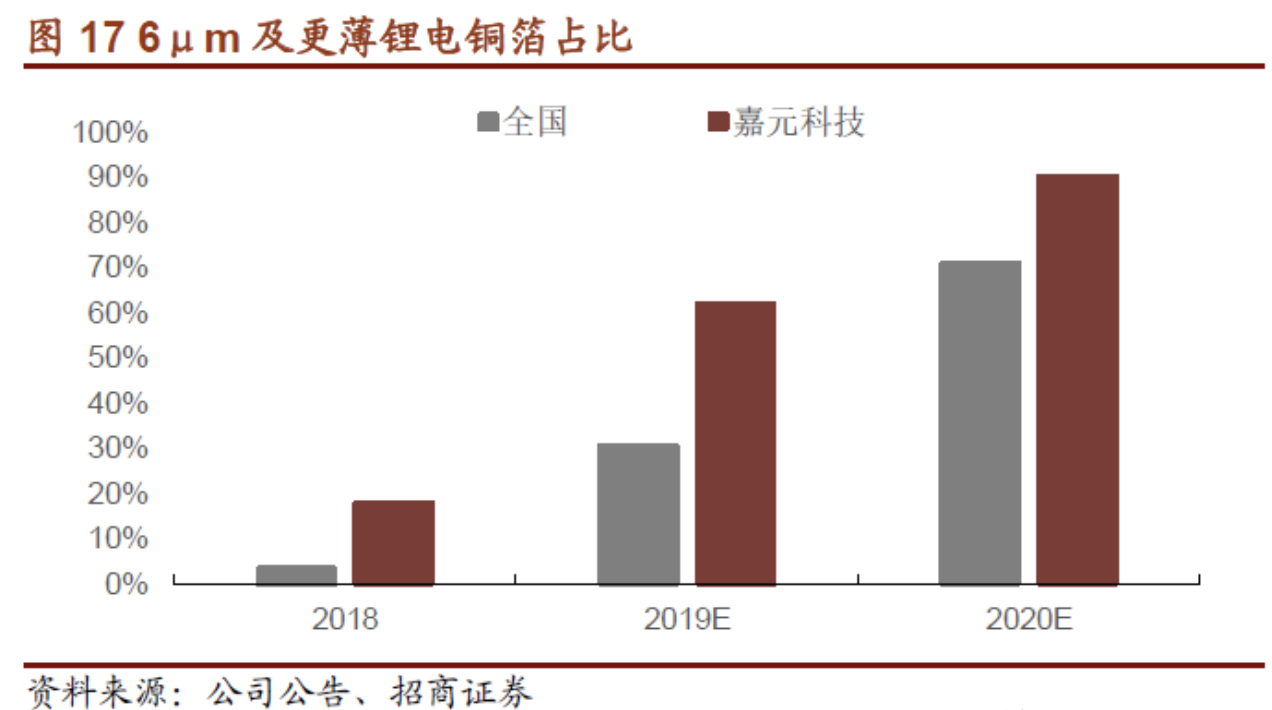

•在能量密度持续提升的要求下,铜箔的薄化是大趋势,动力电池行业正在经历由8μm向6μm切换的过程,同时部分行业头部企业正在向4.5μm切换。在锂电铜箔薄化的趋势下,公司已经成为国内主要的6μm供应商,并且正在布局4.5μm。

3. 规模效应下,成本优势领先同业

•近两年内嘉元科技归母净利润年平均同比复合增长率达到104.16%,远高于诺德股份的-37.45%和超华科技的-16.03%,公司利润增长速度远超同行业可比公司。这一方面得益于嘉元科技公司产能的提高和产品结构的提升;另一方面也得益于公司优秀的费用控制。

•2016-2018年,嘉元科技产品结构与诺德股份较为相似,因此销售毛利率接近。但2019年一季度,嘉元科技毛利率大幅上升,其主要原因是嘉元科技实现了产品升级,嘉元科技毛利率较高的双光6μm极薄铜箔的收入占比提升至69.1%,提升了嘉元科技综合毛利率。加之嘉元科技优秀的期间费用控制,2019年销售净利率与另两家可比公司拉开差距。

4. 盈利能力、产能规划等,嘉元科技都优于同业竞争者

三、嘉元科技财务数据

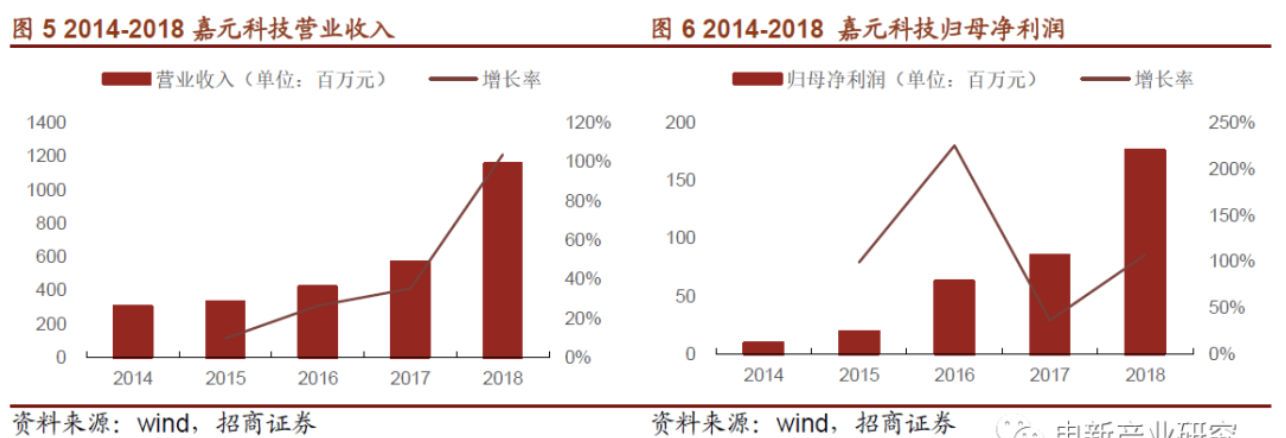

1. 营业收入及净利润

•自2016年以来嘉元科技销售收入及利润增长明显。2018年实现营业收入11.53亿元,同比增长103.7%;归属于母公司的净利润1.76亿元,同比增长107.1%。

•根据公司2019年年度业绩预报所示,公司预计2019年年度实现归属于母公司所有者净利润为31443.11万元至34543.11万元,与上年同期相比同比增加78.22%至95.79%。

2. 主营业务收入构成

•嘉元科技产品结构优化升级趋势明确,营业收入、净利润增速有望进一步加快 - 2018年双光6μm锂电铜箔对营业收入的贡献从0%上升到了19%, 2019年1-3季度,6μm双光锂电铜箔产能已占到总产能的60%以上,因此前三季度净利润同比大幅增长152%。

四、嘉元科技未来成长性

1. 产能规划有序,产品结构进一步优化升级值得予以期待

•目前公司在产产能1.6万吨/年。在建募投项目0.5万吨/年预计2020年底投产,届时公司产能将达到2.1万吨。预计在2020年底投产,届时进一步提升嘉元产能。此外,公司现有生产线技术改造项目计划对现有老旧生产线与污水处理系统进行综合技术改造,使之能够匹配高性能锂电铜箔生产需求,同时提升产线自动化水平,提高生产效率与成品率,降低物耗与人工费用。

•如若扩产项目进展顺利,公司的产品结构有望进一步优化,盈利有望进一步提升 - 8微米正在向6微米转换,公司2017年底开始生产,2018年6微米产品结构占比18%,2019年超过60%,预计2020年80-90%。2019年,4.5微米已经开始少量供货,预计2020年将迎来高增长。6μm切换到4.5μm单吨盈利能力增15个百分点。产品迭代带来的单吨毛利率增长和规模扩张推动着公司盈利能力持续提升。

2. 锂电铜箔的极薄化是必然的发展趋势,嘉元科技先行布局未来将显著受益

•高能量密度成动力电池为未来发展趋势,因此锂电铜箔的极薄化是必然的发展趋势 - 根据嘉元科技公开的公告以及业界公开的数据,6μm双光锂电铜箔相比起8μm锂电铜箔,能够有效提升3%-5%的能量密度。在动力电池市场中,除了已经采用6μm双光锂电铜箔的宁德时代和比亚迪,以力神和中航锂电为代表的中流动力电池企业也正在积极引入6μm锂电铜箔作为动力电池的原料。而目前嘉元科技已完成研发的4.5μm双光锂电铜箔,可以在6μm双光锂电铜箔的基础上再提升4%-5%的能量密度。

五、嘉元科技盈利预测

六、可比公司估值情况

七、小结

推荐关注嘉元科技。主要基于以下几点:1)嘉元科技主营产品为铜箔,该类型产品下游应用领域处于快速扩张、增长阶段。锂电铜箔的主要应用领域是3C与动力及储能电池领域。动力电池受益于新能源车的快速发展,未来增量空间巨大。储能电池市场随5G发展快速增长,增量也非常可观。2)高端铜箔存在供需缺口,且高端铜箔扩产不易,嘉元科技在未来两年间有望受益于其提前布局的产品优化。3)嘉元科技客户为国内主流动力电池客户,宁德时代、宁德新能源、比亚迪等。其产品实力可见一斑。4)嘉元科技研发和制造能力均具备竞争力。公司已经成为国内主要的6μm供应商,并且正在布局4.5μm。5)在规模效应下,嘉元科技成本优势领先同业(诺德、超华)。6)盈利能力、产能规划等,嘉元科技也都优于同业竞争者。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站