扫扫,关注微信

一、行业简介

1. 卫星应用产业链

卫星应用产业链中,上游是卫星制造与卫星发射行业,通过发射卫星收集信息,卫星类型包括通信卫星、导航卫星、遥感卫星等;中游为数据处理,负责对数据进行校正、拼接、检查,便于数据的进一步使用,下游为数据的具体应用。

2. 我国卫星产业发展迅速,北斗导航产业的高速发展也为我国卫星产业增添了新动能

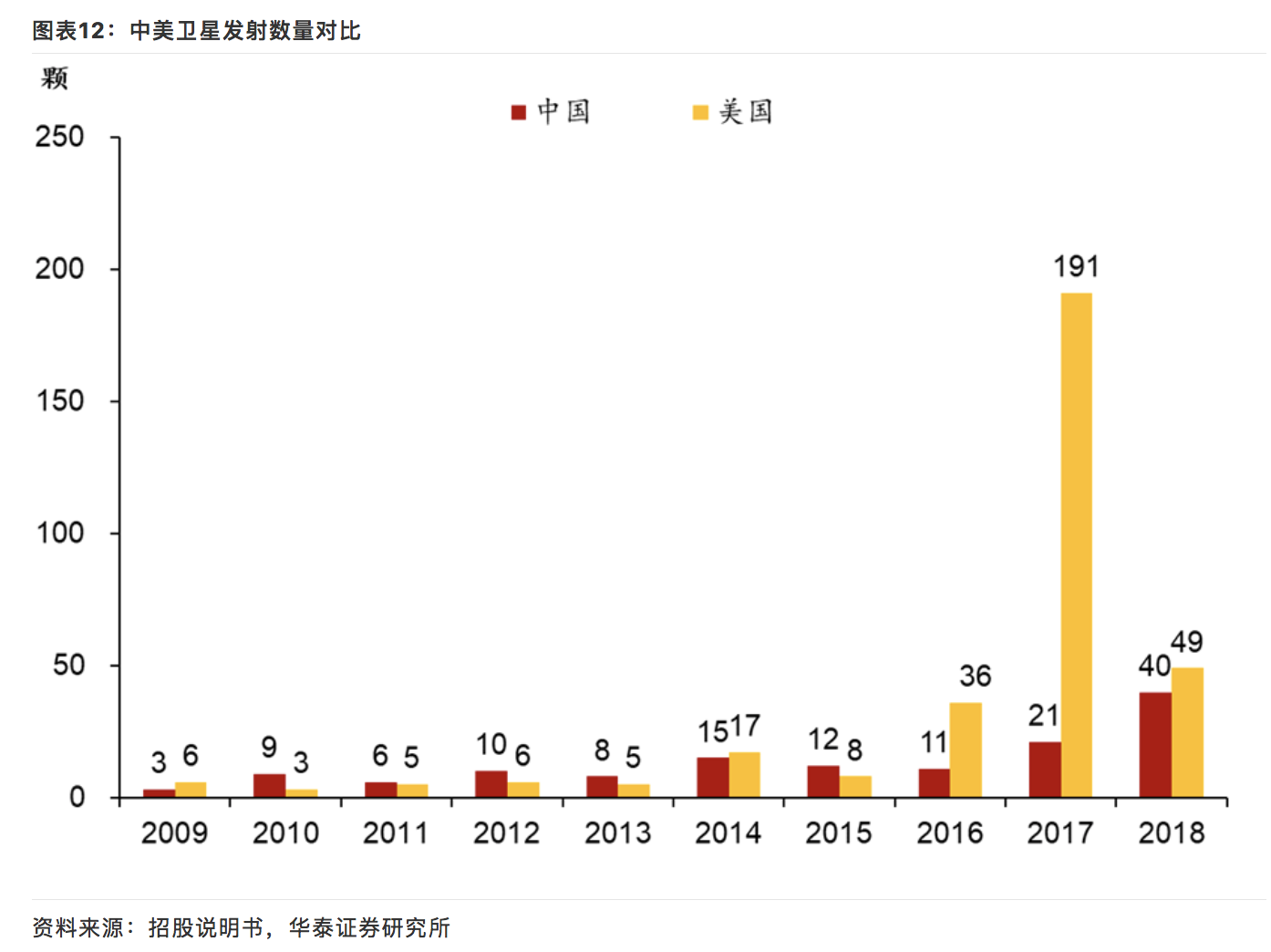

北斗卫星产业带来新的增长动力。北斗系统是我国自主建设并独立运行的卫星导航系统,与美国的GPS、俄罗斯的GLONASS、欧盟的GALILEO并称为全球四大卫星导航系统。自2007年首颗北斗导航卫星发射至今,我国北斗系统发展战略已步入第三阶段,即形成覆盖全球、高精度、高可靠的定位、导航和授时服务网络。从卫星发射数量看,2018年以来北斗卫星发射数量明显提升。从产业产值看,据中国卫星导航定位协会数据,2018年我国北斗导航产业产值达到3016亿元,2014-2018年CAGR达到22%。随着北斗系统发展战略逐步推进,北斗导航产业将迎来新的增长动力。

3. 我国遥感卫星市场规模

据前瞻产业研究院数据,2018年我国遥感卫星市场规模预计达到74亿元。

4. 我国遥感卫星行业竞争格局较为分散

我国遥感卫星行业主要竞争者:中科星图、世纪空间、航天宏图。

据测算,2018年世纪空间、中科星图、航天宏图三家公司收入累计占比18.8%。

5. 行业内主流遥感图像处理软件对比

遥感应用基础软件平台PIE系统,该系统具有两大基本功能,一方面,能够对原始卫星遥感数据进行预处理(包括图像编辑、边缘锐化、去除噪声、自然色彩变换等),形成可视化软件产品;另一方面,可以对数据进行图像滤波、图像间运算、图像分类与信息提取等操作,进行数据分析。

二、航天宏图市场竞争情况分析

第一部分 主营业务简析

1. 公司简介

航天宏图是一家专业从事卫星(遥感卫星和导航卫星)技术研究的高科技企业。公司自主研发PIE(Pixel Information Expert)系列产品。公司自成立以来就致力于卫星领域的软件应用和行业应用商业化,已研发了遥感和北斗导航领域的自主可控的基础软件平台,并基于自有平台,为政府、企业以及其他相关单位提供系统开发设计服务和数据分析服务。

航天宏图立足遥感应用基础软件平台,以PIE产品为核心。同市面上常见的同类产品相比,公司的PIE产品具有良好的二次开发性及对国产卫星较好的兼容性。公司依托PIE平台与行业插件集合,已经形成了较为成熟的商业模式,目前将应用场景拓展至气象、海洋、环保、国土等领域。公司的收入可以分为系统开发、自有基础软件销售、数据分析。其中系统开发业务主要是基于自有基础软件平台PIE进行个性化定制开发,自有软件销售与基础软件平台直接相关,因此分析公司核心竞争力时需要关注基础软件平台的产品竞争力。

航天宏图主营产品位于卫星应用产业链中下游 - 公司的主要产品为PIE(Pixel Information Expert)遥感图像处理软件及气象农林等应用平台,两者分别属于产业链中游的卫星数据处理及产业链下游的数据应用。

航天宏图的遥感图像处理软件具有二次开发性及国产卫星兼容性好的特点 - 公司的PIE系统目前已更新至6.0,是商业应用的基础,也是公司的核心竞争力所在。对比公司的PIE产品与市面上主流的同类产品,公司PIE系统的主要优势在于自主可控、国产卫星兼容性更强以及二次开发能力较强。

2. 股权结构

第二部分 市场竞争力简析

1. 公司核心产品具备技术壁垒且公司非常注重研发

公司的核心产品遥感应用基础平台具有一定的技术壁垒 - 遥感卫星应用基础软件平台具有开发投入大、技术复杂、更新迭代快、专业门槛高的特点。公司具备深厚的技术积累,是其能在行业内立足的重要因素。

公司技术储备多 - 根据2019年10月31日机构调研公告数据,截至2018年底,公司拥有 8 项已授权的发明专利、147 项计算机软件著作权。

公司具备人才储备优势 - 在人才积累方面,截至 2018 年底,公司技术人员 913 人,其中博士 61 人,硕士 324 人,包括归国留学人才 11 名以及军转科技人才 56 名,技术实力深厚。在技术人员储备上,公司的技术人员及博士以上学历人员在数量及占比上均高于同行(中科星图、世纪空间)。

公司有高效研发体系,积极与高校展开合作 - 公司建立了高效的研发体系,根据招股说明书,在研发体系方面,公司在北京设立航天宏图研究院,并在西安、成都、南京、武汉等城市设立研发中心,并建立了集“产品定义”、“技术攻关”、“原型研制”、“迭代开发”、“联调测试”、“推广运营”于一体的全流程产品研发体系。另一方面,构建了循环研发机制,通过开展典型应用,根据用户反馈不断优化算法、完善模型,实现产品的迭代。此外,公司还与武汉大学等国内遥感技术领先的高校合作培养技术人才,利用高校科研力量。

公司研发支出率2014-2018始终高于行业平均。

2. 航天宏图的遥感卫星应用基础软件具有性价比优势

遥感卫星应用基础软件市场参与者以欧美老牌厂商为主,公司具有性价比优势。欧美老牌厂商在中国市场主要通过国内公司进行代理销售。在竞争格局上欧美厂商以高端市场为主,定价较高。航天宏图的优势在于产品性价比较高,并且拥有全国性的售后服务支持网络。从中国地区收入来看,2018年航天宏图自有软件销售收入为1991万元,与海外公司同类产品PCI中国大陆地区收入相近。

3. 凭借技术优势,公司遥感业务的应用领域不断丰富

公司依托对遥感技术的理解,不断丰富遥感的内涵,业务也随之不断扩展。观测对象角度,从最初的地面观测到气象观测,向海洋观测、太空环境的观测拓展。业务层面,也从地面观测向气象监测、海洋监测、太空安全等业务拓展。业务拓展的背后是公司对遥感技术应用的理解不断加深。从观测技术看,公司在光学、微波辐射等多种遥感领域的技术积累,支持公司不断提供更加丰富的服务,如在海洋观测领域从海面悬浮物观测向温度、盐度观测等其他领域拓展,也相应的从海洋环境监测拓展到潜艇作战环境监测等领域,能够支持更多的应用场景。

4. 公司与华为云合作

公司从2018年与华为云合作,构建遥感云服务平台。公司云服务SaaS产品的未来值得予以期待 - 华为云为公司提供了基础ICT资源及部分技术模块,有助于客户进行二次开发,同时缩短了产品的开发周期。公司的平台分为云支撑平台、PaaS层,SaaS应用层。从服务类型看,公司的云平台提供了遥感数据分析、在线制图、数据管理、API接口等服务以及面向行业的具体应用,如山火监测、大气污染监测、种植规划、病虫害防治指导等。

5. 全国营销网络建设初见成效,用户体验为竞争力加持

公司已建成了覆盖全国32个省市的营销网络 - 公司采取了“深度挖掘需求并自上而下推广”的销售策略,将部委上的成熟成果向地方进行推广。2014年以来,公司陆续在全国各地成立了子公司推进业务,截至2018年底,公司已在16个省市设立了子公司,在全国32个省市均建立了营销网络和办事处,全国销售网点建设完成。有助于将国家级的成果快速复制推广,快速响应当地客户需求,拓展遥感应用的省、市、县级市场。

航天宏图的优势在于产品性价比较高,并且拥有全国性的售后服务支持网络,全国性售后服务为公司的竞争力加持填色。

非总部地区收入增速提升可见航天宏图营销网络建设初步成果显现。

三、航天宏图财务数据

1. 营业收入及净利润

公司营业收入快速增长,近三年营收的年复合增长率达 47.35%。公司 2019 年前三季度实现营收 2.78亿元,同比增长 224.39%。

公司归母净利润近两年呈上升趋势,其中2018年实现归母净利润6359.43万元,同比增长33.61%;2019年前三季度实现归母净利润220万元,同比增长103.16%,也实现提速增长。

2. 毛利率

公司毛利率多年维持较高水平 - 近五年,公司整体毛利率维持60%的较高水平。

公司可维持高毛利的两大因素:1)公司的PIE以及PIE-MAP软件业务为自主研发产品,成本费用主要由前期的研发费用构成,因此具有95%左右的高毛利率;2)公司的遥感和北斗领域行业应用以及数据分析服务业务,是基于基础软件平台的技术支撑衍生的业务,后期需要投入更多的实施成本,毛利率水平在50%左右,也处于较高水平。

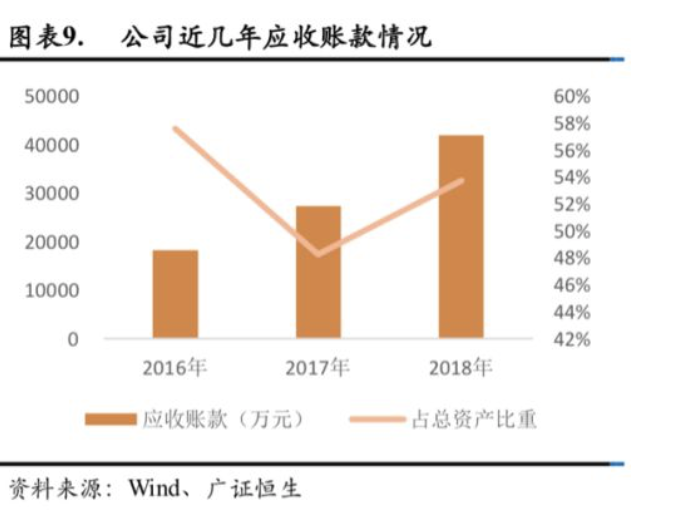

3. 应收帐款

大客户类型制约下,公司的应收账款帐期较长 - 公司对大客户的依赖程度较高,近几年应收账款占总资产的比重均为50%左右,客户类型主要为政府部门、科研院所、国有企业等是公司应收占比较高、账期较长的主要原因。

但公司已经意识到这个问题,在不断扩展商业客户,可缓解提升收款能力 - 公司持续拓展新客户,最新的2019年确定的商业化服务客户增加至13家,较2018年的4家有较大增长。商业化服务客户的增长有助于公司降低对此前大客户的依赖度,更多类型客户的开拓也有助于增强公司的收款能力,降低应收账款占比,为公司的持续健康经营增强造血能力。

四、航天宏图未来成长性

1. 未来云服务或成为新的业绩增长点

2018年起,公司开始构建遥感云服务平台,推进以SaaS为代表的云服务模式,目前已有两个成功案例,未来云服务或成为新的业绩增长点 - 据招股说明书,公司的SaaS产品销售目前已经有西昌运维分部 2019 年山火卫星监测技术服务,石家庄市环境保护局大气污染热点网格遥感监控项目两个案例,其中石家庄市环境保护局大气污染热点网格遥感监控项目2018年确认收入为589.8万元,随着公司的云服务稳步推进,或带来新的业绩增长点。

2.自然资源及灾害应急市场迎来发展机遇,公司成功卡位

2018年国务院机构改革成立自然资源部、应急管理部以来,自然资源管理信息化及灾害应急信息化需求增加。公司在早年通过承建国家级重点项目,率先实现市场卡位,并把握发展机遇,推出了灾害应急方案及自然资源管理方案。其中公司的灾害应急方案着力于满足准确性、实时性需求,自然资源管理方案则利用“平台+终端”模式,实现了多级运用。

自然资源管理“平台+终端”模式,实现多级应用 - 公司在自然资源管理方面推出了河长制信息管理系统综合应用、森林管护通等产品,对河流、森林等自然资源进行管理。此类产品的特色是往往与终端产品结合实现多级应用。如河长制信息管理系统以数据平台、卫星遥感、网络平台和应用平台为框架,结合河长通APP,实现了透明考核、智能评估、自动通报等功能。林业应用产品同样是“平台+终端”形式,与森林管护APP结合,实现对森林管护业务野外信息的采集、上报、统计分析,以及对管护人员的定位监管等。

五、航天宏图盈利预测

六、可比公司估值情况

七、小结

推荐关注航天宏图,主要基于以下几点:1)我国卫星产业发展迅速,北斗导航产业的高速发展也为我国卫星产业增添了新动能。航天宏图隶属于遥感卫星子行业,受益于行业的高速发展。2)公司自成立以来就致力于卫星领域的软件应用和行业应用商业化,已研发了遥感和北斗导航领域的自主可控的基础软件平台。自主研发PIE(Pixel Information Expert)系列产品,具有两大特色:A.能够对原始卫星遥感数据进行预处理(包括图像编辑、边缘锐化、去除噪声、自然色彩变换等),形成可视化软件产品;B.可以对数据进行图像滤波、图像间运算、图像分类与信息提取等操作,进行数据分析。属于较为主流的遥感图像处理软件。3)航天宏图的遥感图像处理软件具有二次开发性、国产卫星兼容性好、性价比高的特点,且航天宏图全国营销网络建设已经初见成效,这给予了航天宏图在国内市场上很好的竞争力,因为这些都是欧美老牌竞争对手所不能及的。4)凭借技术优势,公司遥感业务的应用领域不断丰富。5)公司从2018年与华为云合作,构建遥感云服务平台。公司云服务SaaS产品的未来值得予以期待。6)公司毛利率多年维持较高水平。公司可维持高毛利的两大因素:A.公司的PIE以及PIE-MAP软件业务为自主研发产品,成本费用主要由前期的研发费用构成,因此具有95%左右的高毛利率;B.公司的遥感和北斗领域行业应用以及数据分析服务业务,是基于基础软件平台的技术支撑衍生的业务,后期需要投入更多的实施成本,毛利率水平在50%左右,也处于较高水平。7)自然资源及灾害应急市场迎来发展机遇,公司成功卡位,未来可期。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站