扫扫,关注微信

一、公司介绍

1、公司概况

良品铺子成立于 2006年8月,总部位于湖北武汉,以线下门店模式起家,2012年进军线上电商,2017 年为新零售元年走上了新零售和数字化转型之路, 2018 年 9 月,良品铺子通过与外部伙伴合作,推出高端零食概念,明确未来三年实现“良品铺子=高端零食”的战略目标。

公司已构建“以门店终端、线上平台为核心”的全渠道销售网络。线下渠道,公司坚持“深耕华中,辐射全国”的战略布局,截至 2019 年 6 月 30 日,公司在湖北、江西、湖南、四川等地区共开设终端门店 2237 家。线上渠道,公司按照“平台电商+社交电商+自营渠道”多线布局的发展原则,实现了线上渠道全面覆盖。

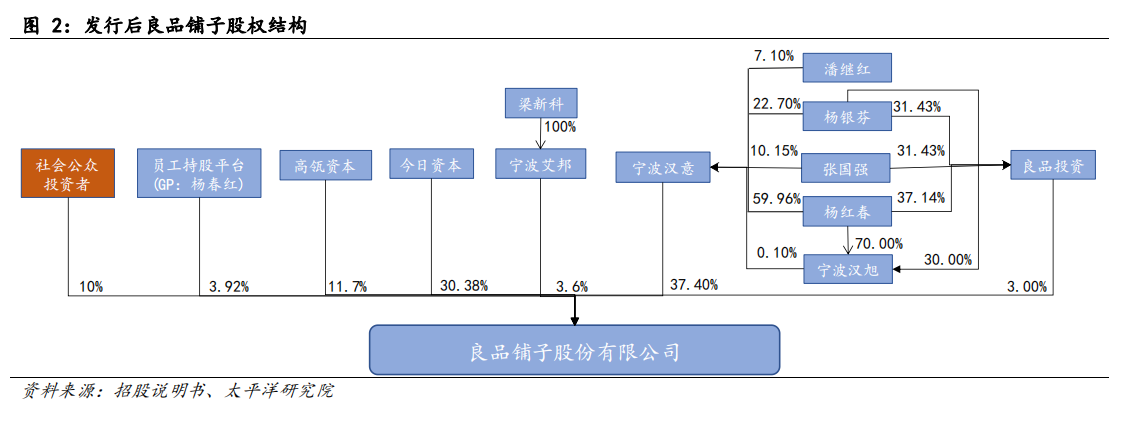

2、股权结构

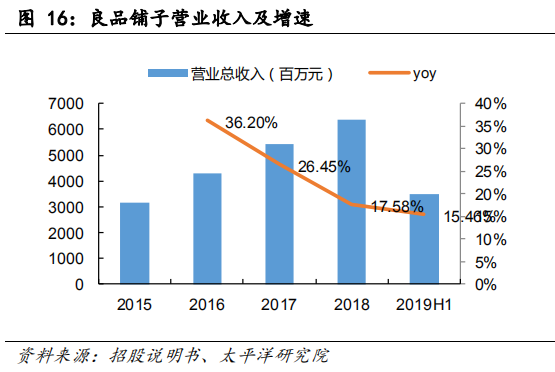

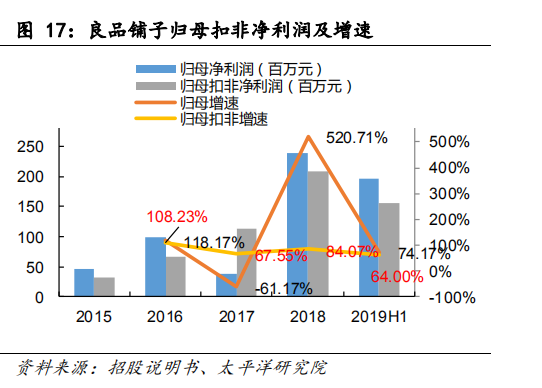

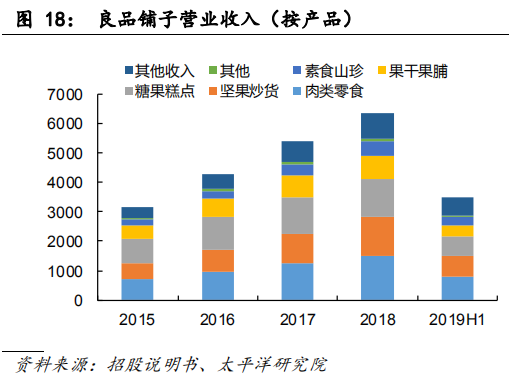

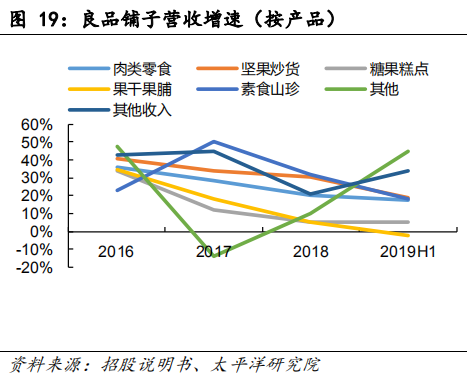

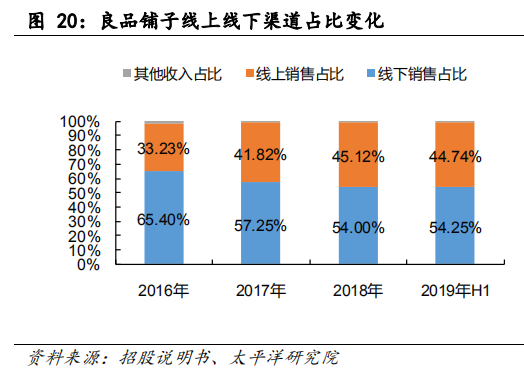

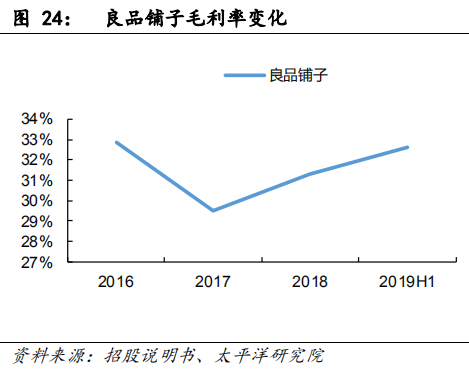

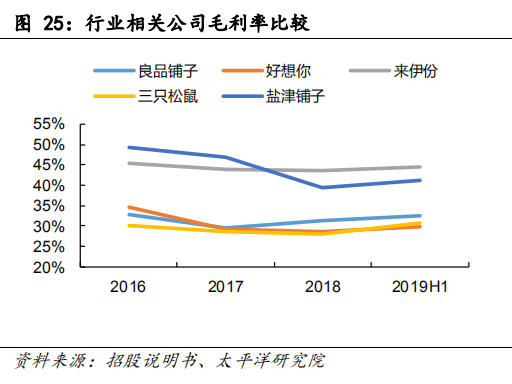

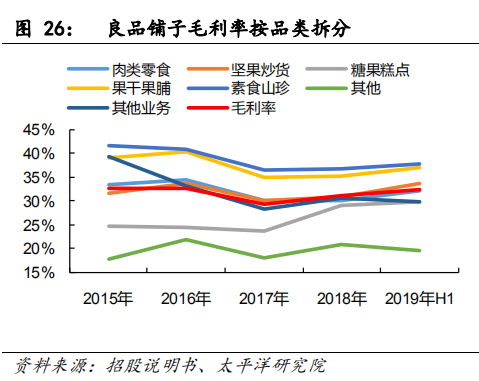

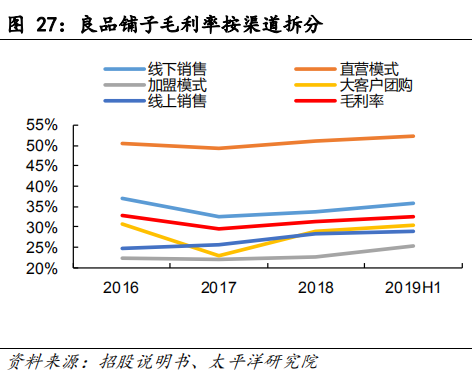

3、财务分析

二、行业介绍

1、行业规模

市场空间近 5000 亿元,2011-2017 年 CAGR 达 6%,其中量增(3.3%)高于价增(2.7%)。根据前瞻产业研究院数据显示,中国休闲食品市场规模从 2011 年的 3205 亿元增长至2017 年 4849 亿元,年均复合增长率达到 6%。2018 年市场规模有望突破 5000 亿元。其中销售量从 2011 年的 1350 万吨增长至 2017 年的 1693 万吨,年均复合增长率为 3.3%,平均单价由 2011 年的 2.37 万元/吨增长至 2017 年的 2.86 万元/吨,年均复合增长率为 2.7%。

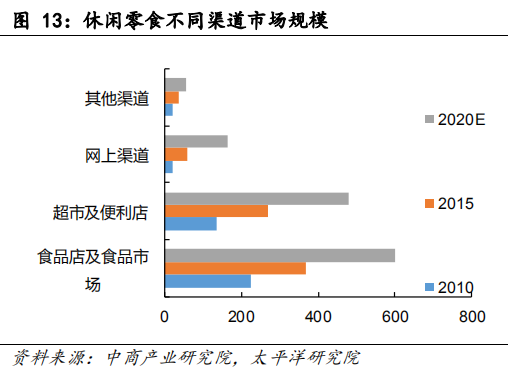

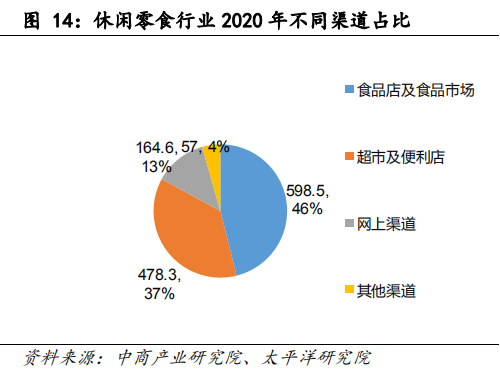

线上增速远快于行业,线下占比约 90%。休闲零食渠道分为线上和线下,线下包括超市及便利店、食品店及食品市场及其他。根据第三方数据,休闲零食阿里全网销售额从2017 年的 503 亿增长至 2019 年的 694 亿,年化增长 17.4%,相较于行业,线上保持了较快的增长。以阿里数据和前瞻产业研究院数据为基准,2017、2018 年线上占比为 10.4%和 11.7%,线下占比为 89.6%和 88.3%。此外根据中商产业研究院数据,2015 年和 2020E线上渠道销售占比为 8.3%和 12.7%。因此,线下依旧是零食最大的销售市场。

市场空间测算:假设未来行业消费量延续 2011-2017 年复合增速(3.3%)、销售单价以略低于 2011-2017 年复合增速(2.7%)增长,乐虎(lehu游戏)官方网站假定未来消费量、单价增速分别为3.3%、2.5%,则销售额增速为 6.09%。以此预计,2020 年休闲零食行业规模有望达到5722 亿元,2022 年规模有望达到 6415 亿元。

2、竞争格局

1)线上:三强格局稳定,龙头集中度有望持续提升

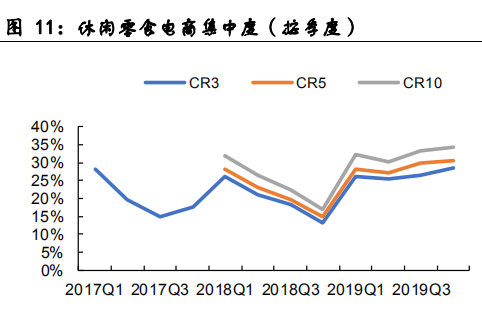

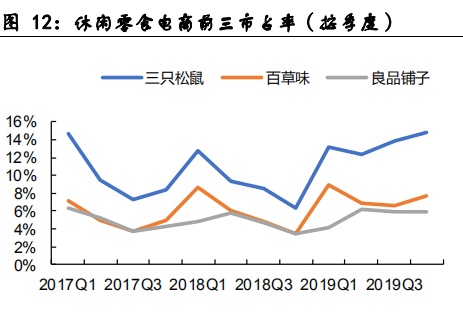

三强寡头格局稳定,与其他品牌差距逐步拉开。2017 年以来线上数据来看,虽然行业第四、第五品牌一直在变,三只松鼠/百草味/良品铺子分占线上休闲零食销售排名稳定。从阿里数据市占率来看,行业 CR3 约为 27%,其中三只松鼠约 14%,百草味约 7.5%,良品铺子约 5.5%。第四、第五市占率各在 1%左右,第六至第十市占率合计 6%左右。龙头与其他品牌差距逐步拉开。

2)线下:销售模式多元化,区域品牌较多

线下销售模式多元,食品店及食品市场为主要销售方式。中国休闲食品在不同渠道有着不一样的表现,食品店及食品市场一直为中国休闲食品最大的销售渠道。根据中商产业研究院数据,到 2020 年食品店及食品市场在休闲食品行业占比为 46%,依然占据着休闲食品行业零售市场的最大份额。

3、未来趋势:线上龙头份额保卫战,线下新零售助力开拓

新零售助力线下市场开拓。新零售克服了传统线下的两大弊端,一方面线上销售为企业提供了足量的大数据积累,公司可以快速对消费者需求进行反应。另一方面,通过近十年电商的普及,龙头电商,如三只松鼠、百草味、良品铺子等品牌影响力已遍布全国,已成为家喻户晓的品牌。

三、盈利预测与估值

预测公司 2019-2021 年度实现净利润分别为 3.84 亿、4.35 亿、5.55 亿元,对应 EPS 分别为 0.96元、1.08 元、1.39 元。考虑三只松鼠/洽洽食品2020年PE82/30倍,给予公司40倍PE,对应目标价43元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站