扫扫,关注微信

一、智飞生物所处行业简析

第一部分 中国疫苗行业简析

1. 疫苗行业回暖进入上升区间

批签发数据所示:1)2014-2016年,疫苗行业持续低迷。2016年二类疫苗的批签发量更是跌入低谷。2)2017年是疫苗行业的转折点,2017年疫苗整体批签发数量超过6亿份。其中,一类疫苗批签发数量与2016年持平;二类疫苗增长明显,2017年较去年同期增长了68.43%。从上述数据中可见,疫苗行业景气度现已恢复。

2017年以前疫苗行业景气度不高的原因如下:1)新疫苗产业研发周期长。2)2014年实施的新版GMP标准对一些疫苗企业产生了负面冲击。3)SD疫苗对二类疫苗产生了较大的不利影响(造成了2016年二类疫苗批签发量的滑坡)。

2017年疫苗行业拐点显现,进入上升区间,其主要原因是:1)国家对疫苗行业的整顿有效,加上“一票制”的实施,逐渐消除了SD疫苗的不利影响。2)疫苗行业重磅新产品上市/即将上市给行业带来新动能。

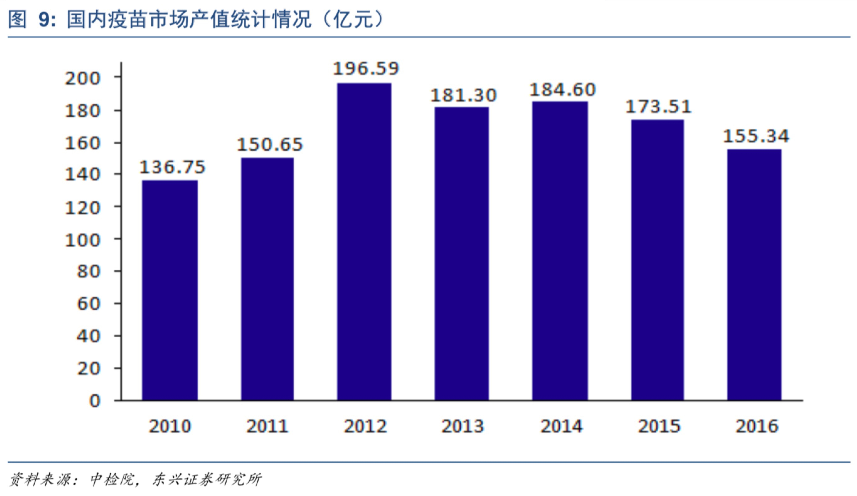

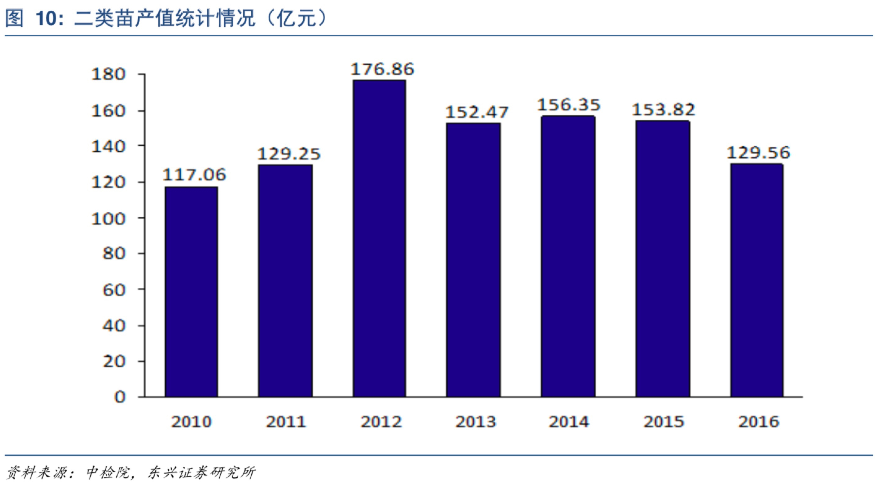

2. 中国疫苗市场总规模约在150-200亿之间

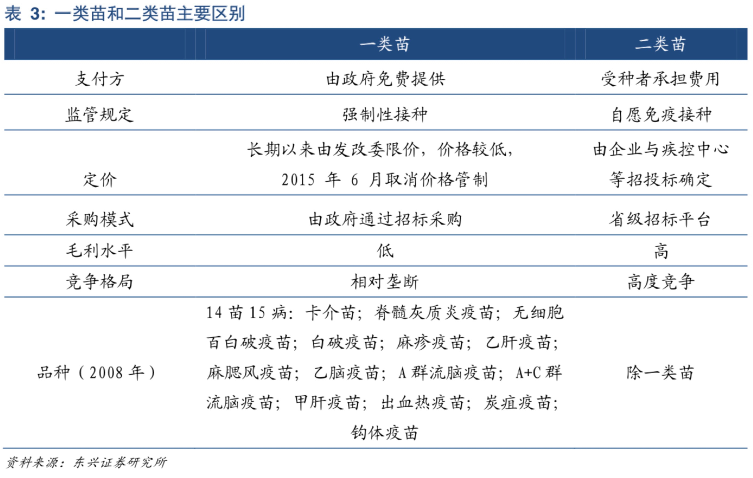

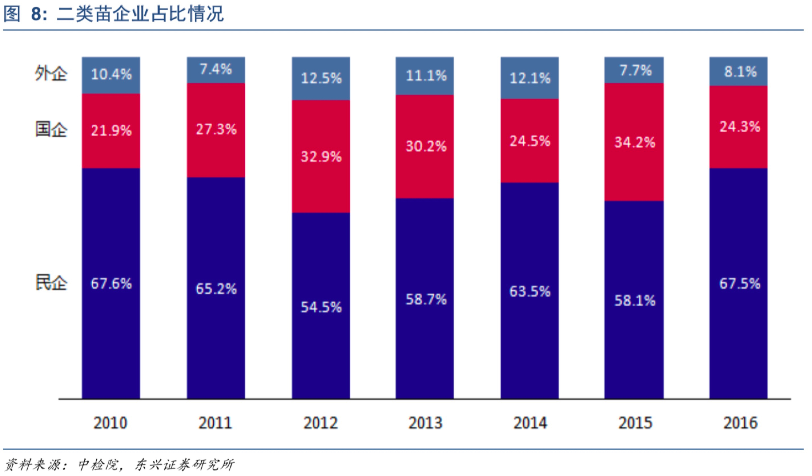

3. 一类疫苗和二类疫苗的区别:二类疫苗毛利高、市场竞争程度高

一类疫苗,即由政府免费提供,属于强制性接种。二类疫苗,即自愿免疫接种,受种者需要自己承担费用。

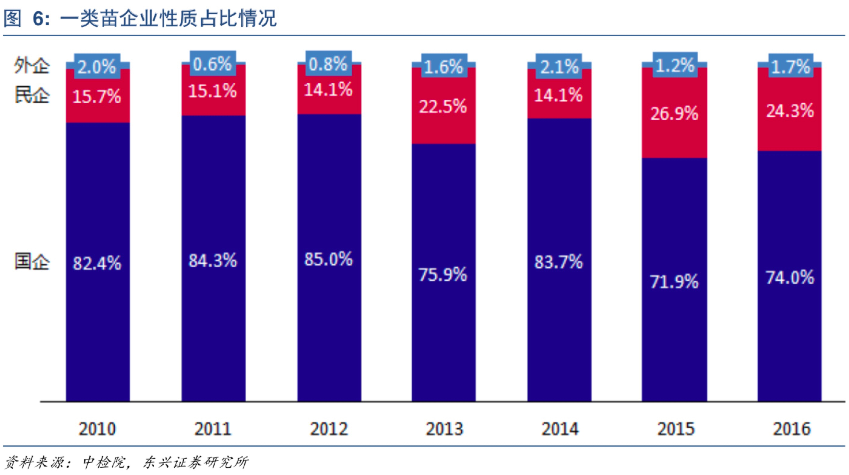

一类疫苗特征:品种覆盖面广,但是毛利很低。因其毛利很低的缘故,一类疫苗中,外企的占比小。

二类疫苗特征:毛利高,市场竞争程度高。二类疫苗基本以民营企业为主,占比基本保持在60%左右。

第二部分 智飞生物所涉疫苗细分领域情况简析

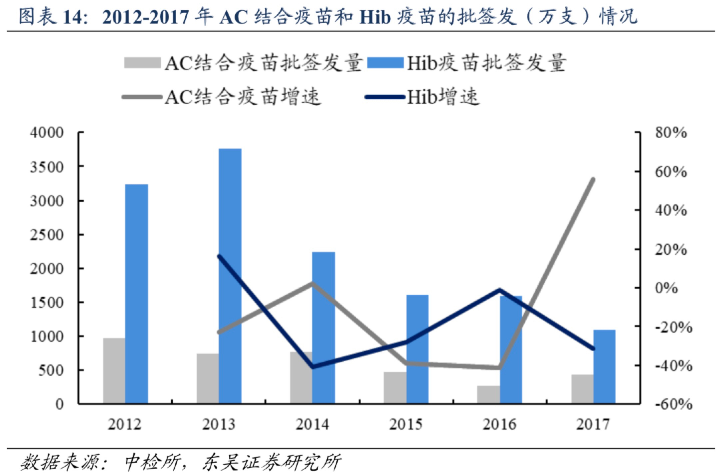

1. AC结合疫苗以一类疫苗为主,销量维持稳定

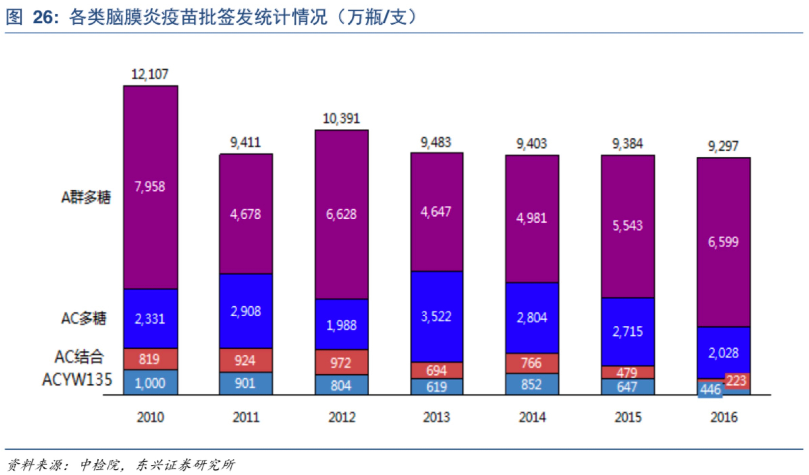

预防脑膜炎的疫苗,市面上一类疫苗和二类疫苗并存。且一类疫苗的占比要远高于二类疫苗。

智飞生物旗下控股子公司智飞绿竹主要涉足AC结合、ACYW135这两大品种。虽然这两大品种占预防脑膜炎疫苗的总市场占有率不大,但是都属于二类疫苗(自费疫苗,毛利高)。

智飞生物自主研制的AC疫苗的优势是 - 其与AC多糖疫苗作用相同,但适用人群扩大为3月龄以上的婴幼儿(受众群体更广一些)。

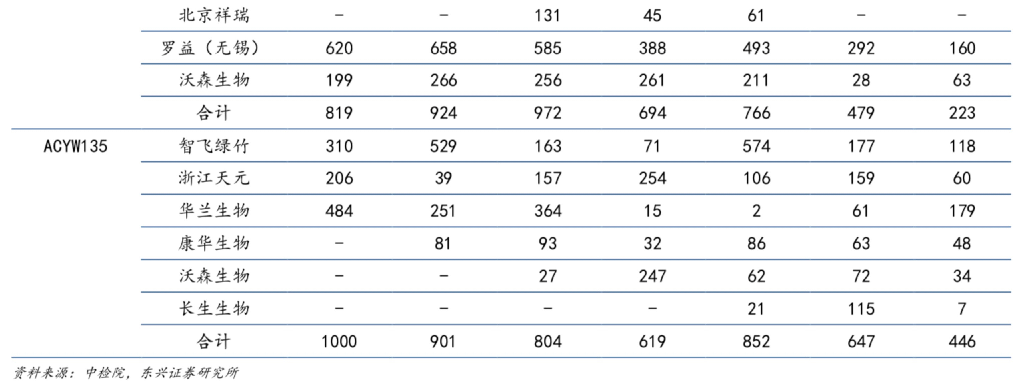

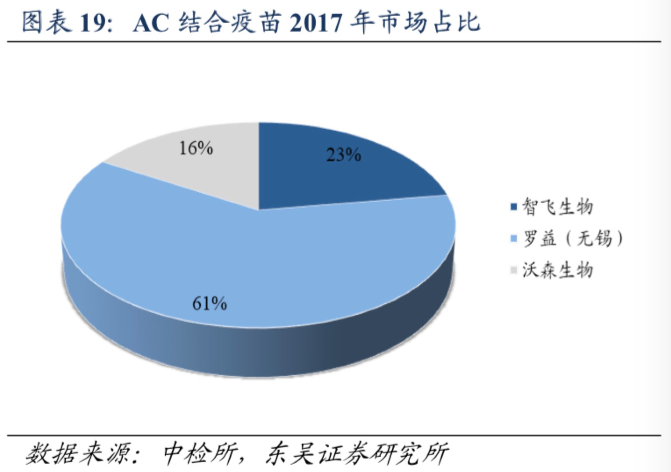

智飞生物市占率 - 仅次于罗益(无锡),市占率为23%

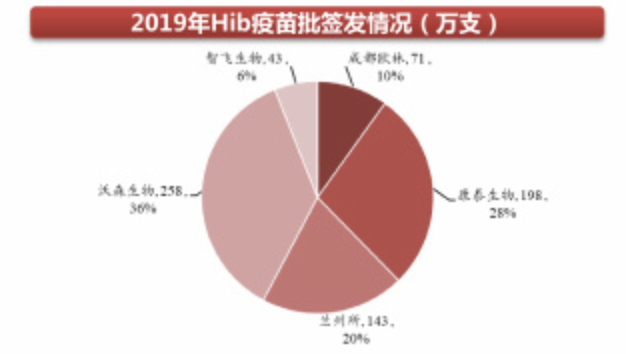

2. b型流感嗜血杆菌(Hib)疫苗市场平稳、竞争充分

Hib生产厂家包括:1家外企以及4家国内企业。4家国内企业分别为:玉溪沃森、兰州所、北京民海、智飞绿竹(为智飞生物独自控股子公司)。2017年市场占有率情况,民海生物市占率第一。智飞生物市占率为18%,排位第四。

Hib市场目前已经相对饱和,且受到了三联疫苗的冲击 - 从批签发数据所示,Hib市场目前已经相对饱和,且在三联疫苗的冲击下,总体批签发量2017年较2016年下降了26.69%。但从各公司批签发量情况来看,智飞生物表现突出,其在该品种疫苗批签发量同比下降的情况,反向实现了38.28%的增长,达到212万支,表现优于同业竞争者。

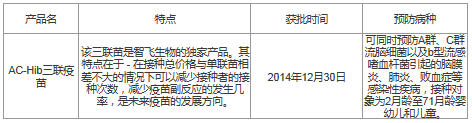

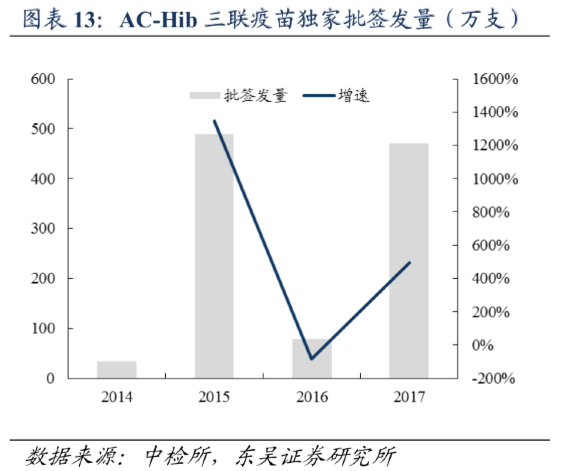

3. AC-Hib三联疫苗为智飞生物独家产品,优势明显、市场可观

AC-Hib三联疫苗是智飞生物独家产品 - AC-Hib三联疫苗市场由智飞生物全资子公司智飞绿竹独占。

AC-Hib三联疫苗 - 是AC结合疫苗和Hib疫苗的升级产品,该款疫苗能同时预防A群、C群脑膜炎球菌及b型流感嗜血杆菌引起的感染性疾病,其适用对象主要为2-71月龄的婴幼儿和儿童,完整的免疫程序需要接种4针。

三联苗优势 - 1)减少接种次数、2)减少疫苗副反应发生的几率(AC-Hib疫苗可以替代多种单联疫苗,总注射次数可由8针降至4针)。这种类型的疫苗将会是未来疫苗的发展方向,因为据调研机构研究所示,我国二类疫苗渗透率同发达国家相比处于较低水平,其主要原因就在于家长考虑到疫苗接种的各种副作用,会担心,因此常常在为孩子选择接种方案时偏向较为保守的接种方案。三联疫苗的成功研发上市正好切合了家长想要更好做到预防、又能更大程度减少孩子接种疫苗所要承受的副作用风险的消费心理。

AC-Hib疫苗批签发量稳中有升,有望替代AC结合疫苗和Hib疫苗 - 公司的AC-Hib三联苗于2014年获CFDA批准,为全球独家产品;可预防用于预防A群、C群脑膜炎球菌及b型流感嗜血杆菌引起的感染,相比AC结合苗和Hib疫苗,具有接种次数少的优势。其上市后迅速放量,2015年批签发5百万支,2017-2019年批签发量稳定在4-6百万支,对应产值~9-14亿元。

AC-Hib水针剂型再注册申请未获批,冻干剂型在III期临床。AC-Hib原药品批准文号于2019年4月到期,公司再注册申请未获批,2019年4月之后公司暂停了该产品的生产,但已生产产品仍可批签发和销售,2019年该产品批签发量430万支,乐虎(lehu游戏)官方网站预计再注册申请未获批对2019年收入影响较小,但2020年会受到一定程度影响。同时公司在积极推进冻干剂型产品的研发,目前在III期临床中,乐虎(lehu游戏)官方网站预计其可于2020-2021年上市,即可弥补水针剂型未获批的影响。

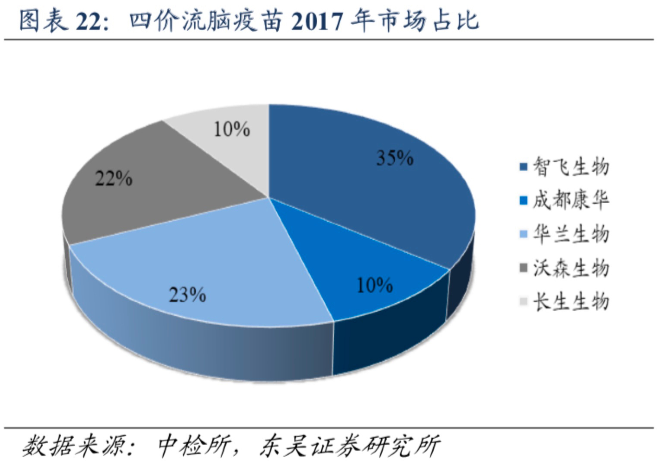

4. 四价流脑疫苗(ACYW135群脑膜炎球菌多糖疫苗),智飞生物市占率第一

ACYW135群脑膜炎球菌多糖疫苗 - 简称四价流脑疫苗,比AC结合疫苗覆盖范围更广,能预防由Y群和W135群脑膜炎球菌引起的流行性脑脊髓膜炎。

当前四价流脑疫苗的市场参与者有 - 智飞生物、成都康华、华兰生物、沃森生物、长生生物。其中,市占率第一的为智飞生物,其2017年市场占有率为35%。

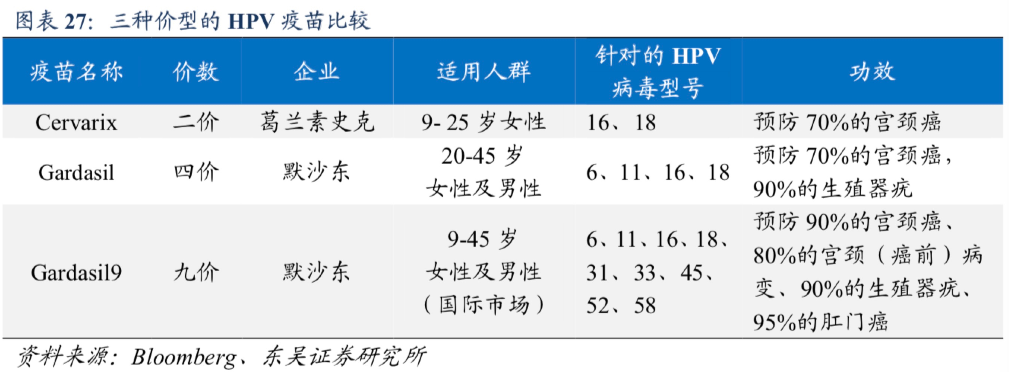

5. 四价HPV疫苗市场规模巨大

目前全球市场在售的HPV疫苗主要有三种:葛兰素史克的Cervarix(二价HPV疫苗)和默沙东的Gardasil4(四价HPV疫苗)、Gardasil9(九价HPV疫苗)。其中,葛兰素史克的Cervarix和默沙东的Gardasil4已经获批在中国上市并已开针。

宫颈癌疫苗接种意义重大的原因:1)宫颈癌是女性健康的第二大杀手,仅次于乳腺癌,其也是我国15-44岁女性的第三大高发癌症。在中国,2015年数据显示每天有近300位女性患上宫颈癌、并有80余人死于该病。有数据显示,99.7%的宫颈癌都是人乳头状瘤病毒(HPV)感染引起的,因此预防HPV感染非常有必要。2)宫颈癌经过预防是可以大概率可控的。研究表明,宫颈癌是目前唯一病因明确,可早预防的癌症。接种HPV疫苗可以有效预防宫颈癌。

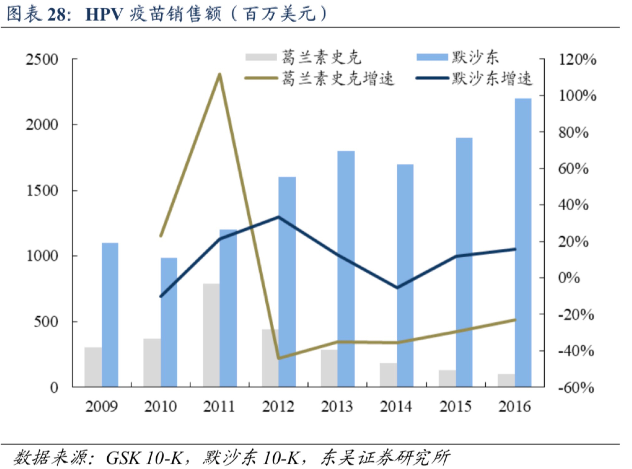

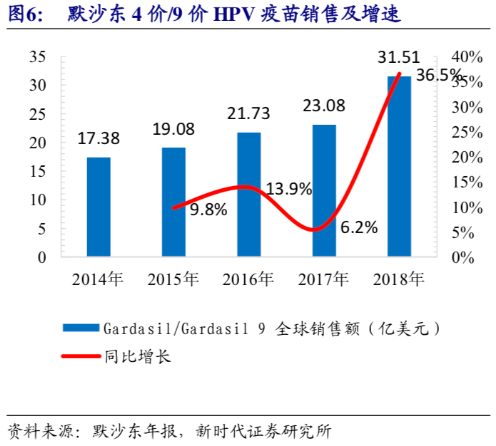

HPV疫苗市场规模巨大 - 根据前瞻产业研究院发布的《2017-2022年中国疫苗行业深度调研与投资战略规划分析报告》数据显示,目前全球HPV疫苗市场销售规模接近32美元(其中默沙东市场规模超过21亿美元,占比超过65%),预计到2020年将超过40亿美元。

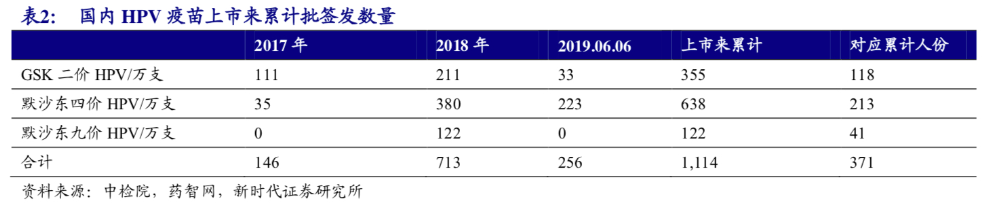

2019年批签发量合计为1018万支,分产品来看:二价苗累计批签发523万支,2019年批签发201万支;四价苗累计批签发900万支,2019年批签发485万支;九价苗累计批签发454万支,2019年批签发332万支。HPV疫苗累计1876万支,折合625万人份,保守按1.5亿起那在可接种人群计算,渗透率不到5%,仍然处于供不应求状态。

国产HPV疫苗进度:二价HPV进展最快的主要有万泰沧海(已获批)和沃森生物(三期临床后期),九价HPV进展最快的主要有万泰沧海(二期临床)和沃森生物(一期临床)等。

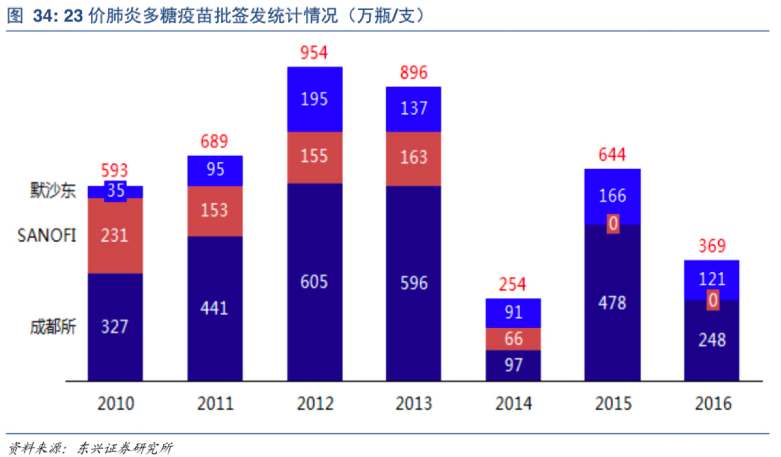

6. 23价肺炎疫苗潜力仍在

23价肺炎多糖疫苗-主要用以预防肺炎链球菌,其是造成肺炎、菌血症、鼻窦炎、急性中耳炎的最常见病因。该疫苗主要针对人群为2岁以上儿童以及高危人群(60岁以上老人)。

目前生产厂家:成都所、默沙东(智飞生物代理销售)、沃森生物。

7. 预防性微卡和 EC 诊断试剂目前处于审批尾声,有望解决国内结核领域筛查和预防的空缺

预防性微卡和 EC 诊断试剂目前处于审批尾声,有望继HPV疫苗浪潮后成为推动疫苗行业第二波浪潮的核心产品,并将有望解决国内结核领域筛查和预防的空缺。

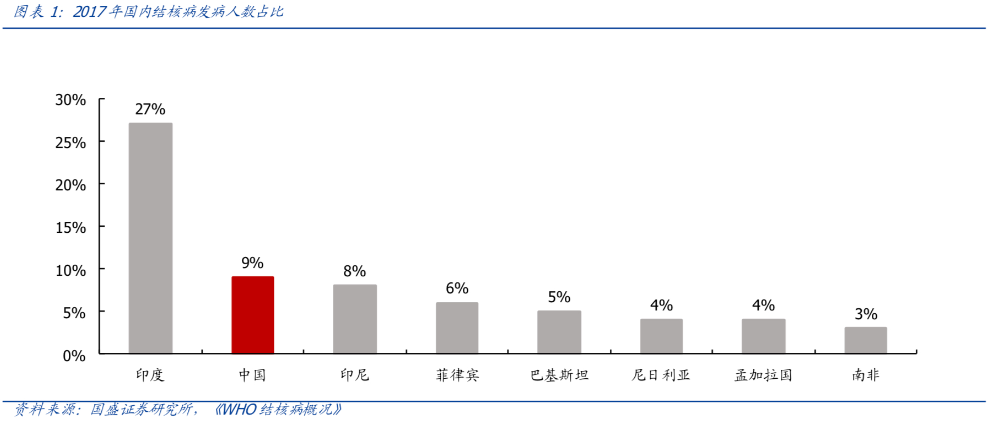

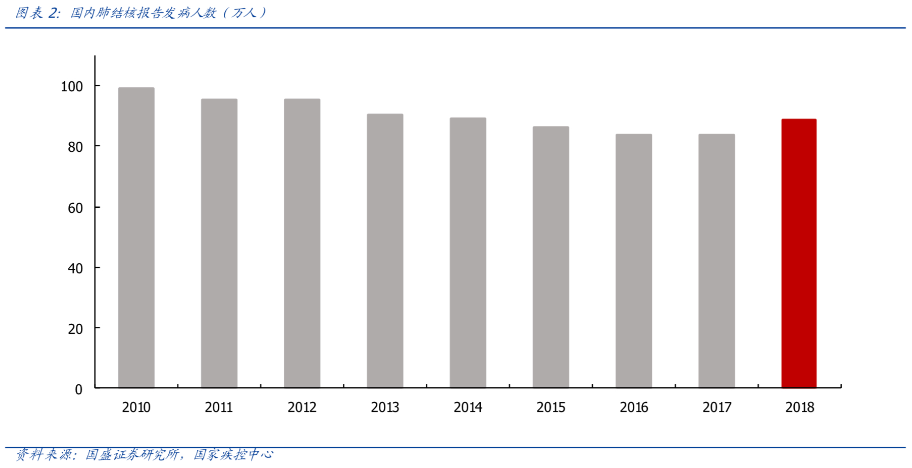

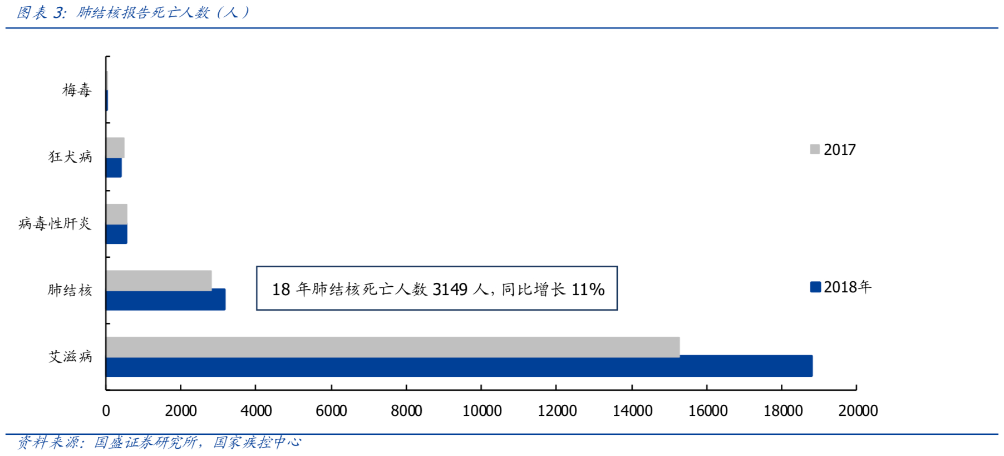

结核病是全球十大死因之一,中国是结核病高负担国家,国内带菌人群多, 发病人群多,死亡人群多。结核病是全球十大死因之一,也是最大的单一感 染性病原体致死原因(高于艾滋病),按照世卫组织 2017 年数据,中国结核病发病人群排在全球第二位。2018 年我国肺结核发病人数 88.9 万人,死亡 人数 2823 人,结核病发病人数仍然较多。

二、智飞生物在疫苗市场具有竞争力

智飞生物是在创业板上市的第一家民营疫苗公司。智飞生物是一家集疫苗研发、生产、配送以及进出口业务为一体的生物高科技企业。

1. 智飞生物主营业务

智飞生物主营人用疫苗。现在在售产品包括AC结合疫苗、Hib疫苗、AC-Hib三联疫苗等五个个自主产品及冻干甲肝减毒疫苗、四价HPV疫苗等四个进口代理产品。

从2017年公司营收占比中可见,公司自产的二类疫苗占总营收比例高达76.55%。

2. 公司具备自主研发能力,研发能力强

智飞生物注重研发,且具备自主研发能力 - 公司现有研发基地2个,研发中心1个,在研项目21项,产品涉及流脑类系列疫苗、肺炎类疫苗、乙肝类疫苗、结核类疫苗等。取得GMP证书6项,拥有发明专利15项,正在申请专利12项。2014年底,公司自主研发的专利产品喜贝康成功上市,成为全球独家产品,填补了国内流脑和流感嗜血杆菌联苗空白。

智飞生物与中国食品药品检定研究院、中国科学院上海巴斯德研究所、 香港科技大学、北京大学医学部、美国默沙东、药明康德等国内外科研机构、知名药企建立合作伙伴关系。

3. 公司与默沙东有良好的合作关系

智飞生物与默沙东合作多年,是默沙东多年的销售合作伙伴。公司目前协议代理默沙东的产品为四价HPV疫苗、23价肺炎疫苗、灭活甲肝疫苗、五价轮状疫苗。

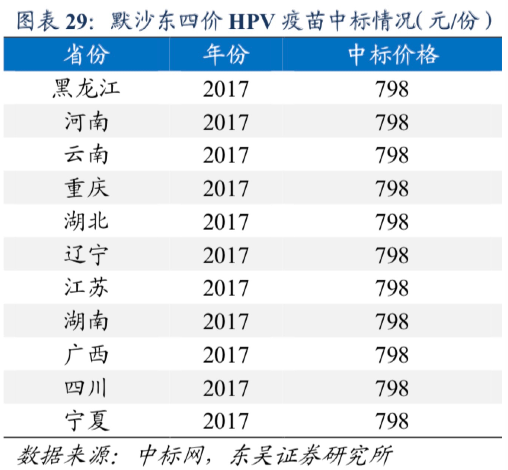

默沙东四价HPV疫苗,智飞生物享有独家代理优势 - 公司早在2012年就与默沙东签订了上市后四价HPV的独家代理协议,合作期限为“3+2”(3个销售年度+2个延续年度),双方基础采购计划为2017年5.42亿元,2018年13.72亿元,2019年17.84亿元,2020年22.30亿元,2021年6.17亿元。默沙东的该款HPV疫苗的市场销量要明显优于葛兰素史克的二价,自默沙东的HPV四价上市之后,葛兰素史克的二价疫苗销量下滑明显。此次独家代理HPV四价将为智飞生物带来非常可观的收益。

4. 销售能力强,已明显优于同行

数据显示,智飞生物的营销网络已经覆盖全国30个省,300多个地市,2600多个县,24000余个基层卫生服务点(乡镇接种点、社区门诊)。其销售人员直接覆盖至接种点,人性化的覆盖使得其与客户建立起了长期稳定的关系。其销售体系在业内处于领先地位。

公司领先的营销体系赢得外资客户认可,与MSD保持着良好的合作关系。公司领先的营销体系赢得外资客户的认可,公司于2011年与MSD建立代理合作关系,由公司负责MSD在中国上市的所有疫苗产品的销售推广,包括23价肺炎多糖疫苗、甲肝灭活疫苗以及新晋上市的重磅产品4/9价HPV疫苗和5价轮状病毒疫苗等。

5. 智飞生物的四价流脑疫苗(ACYW135群脑膜炎球菌多糖疫苗)成功出口印尼市场

智飞生物的该款疫苗成功出口至印尼市场。公司2016年出口业务收入达1,787.23万元,2017年出口业务收入达到2162.27万元。智飞生物此次海外拓展非常成功。

6. 公司拥有丰富的结核病相关的产品线

据公司公告显示,除已上市的用于结核病辅助治疗的微卡外,预防性微卡(母牛分枝杆菌疫苗,结核感染人群用)、EC检测试剂已经提交上市申请,冻干重组结核疫苗(AEC/BC02)、皮内注射用卡介苗以及改良型的结核菌素实验(卡介菌纯蛋白衍生物,BCG-PPD)已经开展I期临床,智飞生物是国内结核病产品最为丰富的疫苗企业。

微卡(治疗用):主要成分为母牛分枝杆菌菌体蛋白,为双向免疫调节剂(增强机体免疫反应和抑制超敏反应),作为联合用药用于结核病化疗的辅助治疗,可缩短化疗疗程并提高化疗效果,该产品已于2001年上市。

预防性微卡(母牛分枝杆菌疫苗,结核感染人群用):主要成分也为母牛分枝杆菌菌体蛋白,可提高结核杆菌潜伏感染患者的细胞免疫功能,防止潜伏感染发展成为结核病,现已提交上市申请。

EC检测(重组结核杆菌融合蛋白):据公司官网显示,该产品通过基因工程技术将结核菌生长过程中分泌的ESAT6和CFP10二种蛋白融合表达,可用于结核杆菌感染人群的诊断,该产品操作简便,具有较高的特异度和灵敏度。该产品也可以与结核菌素纯蛋白衍生物(PPD)联用,可区分卡介苗接种后阴转或未感染结核杆菌、卡介苗接种后维持阳性、结核杆菌感染三类人群,以便给不同类型人群给予不同的疫苗和治疗方法。现已提交上市申请。

冻干重组结核疫苗(AEC/BC02):该产品为一种新型结核疫苗,由重组大肠杆菌表达的结核杆菌蛋白与一种新型生物佐剂经纯化、冻干后制成,拟用于卡介苗初次免疫后的加强免疫和结核菌潜伏感染人群预防结核病。目前在I期临床。

改良型的结核菌素实验(卡介菌纯蛋白衍生物,BCG-PPD):该产品对传统的PPD做了改良,BCG-PPD与EC联合使用,在受试者双臂同时做皮试。若EC为阳性,表明为结核杆菌感染者;如果EC为阴性且BCG-PDD为阳性,表明为卡介苗接种后维持阳性;如果二者均为阴性,表明接种卡介苗转阴且未感染结核杆菌。现在I期临床。

皮内注射卡介苗:据公司官网信息显示,该疫苗针对未感染结核杆菌的成人使用,采用了我国1956年冻干的卡介苗菌株,该菌株代次少变异率相对低,同时采用单细胞纯化技术制备菌种,保护力优于原始复合菌。目前在I期临床。

三、智飞生物财务数据

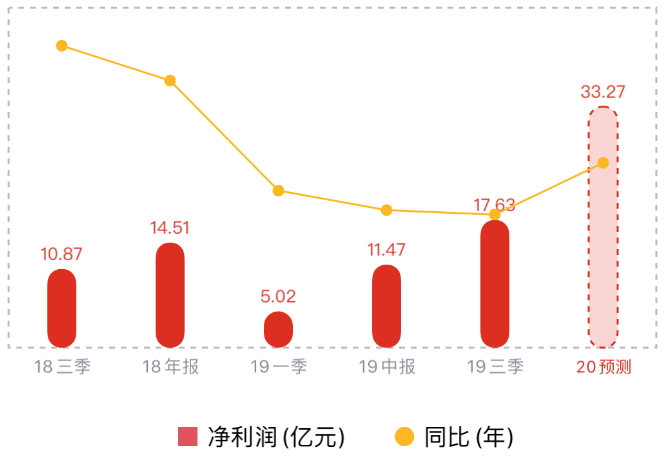

1.营业收入

2. 净利润

四、智飞生物未来成长性

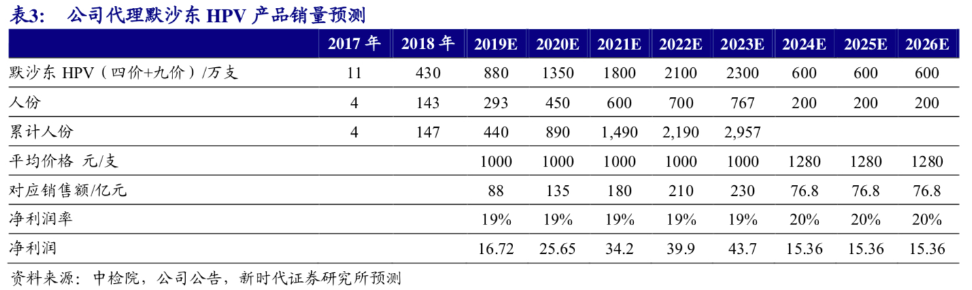

1. 四价HPV疫苗成功实现销售,将继续带动公司业绩增长

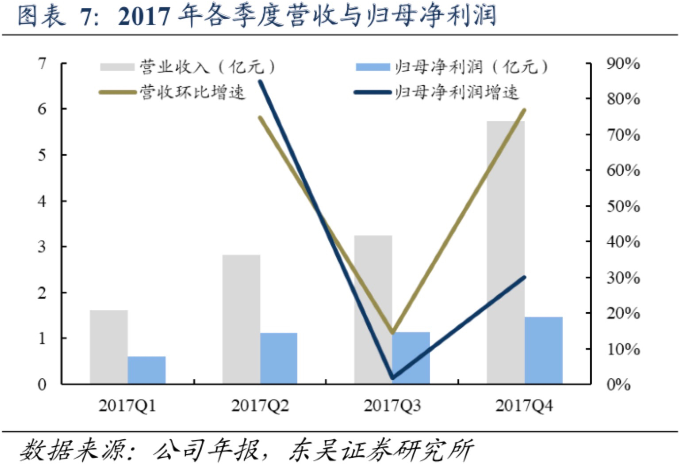

默沙东四价HPV疫苗的上市销售为智飞生物带来了非常可观的利润,且因为需求旺盛未来利润依旧可观 - 1)从上述数据中可以看出,2017Q4智飞受益于其所代理的默沙东四价HPV上市,营收和净利皆大幅上升。从该款疫苗的市场期待程度来看,四价HPV疫苗将进一步带动公司业绩提升。2)从批签发数据来看,2018年第一季度四价宫颈癌疫苗的批签发量在123万支。西南证券报表口径预计四价宫颈癌疫苗的销售在70-80万支左右,贡献收入近5.5-6亿元。

27个省(直辖市)级单位已中标,需求旺盛 - 2018年4月27日wind通讯社报道,截至目前,智飞生物所代理的默沙东公司四价HPV疫苗在河南、重庆、广西、湖南、广东、山东、北京、天津、上海等27个省(直辖市)级单位已中标,智飞生物的推广、销售工作进展有序,成效显著。且已有调研数据显示,宫颈癌疫苗需求旺盛,已发生抢苗现象。

九价加速上市流程,暂不会对四价产生影响 - 因为九价HPV疫苗的产能不足。

2. 九价重磅产品供不应求

默沙东HPV疫苗近年来海外及中国香港澳门的销售情况都非常好。2016年其全球销售额为21.72亿美元。默沙东HPV产品的海外销售情况远远好于GSK,其两个产品自上市起不断侵占了GSK原有的份额。

当前九价HPV中国大陆接种诉求者,通常会选择前往香港、澳门、韩国等地区接种。但这在一定程度上增加了接种疫苗的成本(路费、住宿费、时间成本)。从各地九价疫苗的需求旺盛情况来看,一旦中国大陆可以引进该款疫苗,市场将非常可观。

智飞生物是默沙东合作多年的销售伙伴,默沙东九价疫苗若审批通过,智飞生物继续为其代理的可能性很大 - 智飞生物曾代理默沙东的甲肝疫苗和23价肺炎多糖疫苗(已签署新的代理协议),现在也正在为默沙东代理销售多款疫苗产品。智飞生物与默沙东的四价HPV独家代理协议早在2012年就签署了,据协议所示两家公司的合作期限为“3+2”(3个销售年度+2个延续年度),同时约定3个销售年度的基础采购额分别为11.4亿元、14.38亿元以及18.53亿元。

九价HPV上市申请已被纳入优先评审名单,上市进程超预期。

宫颈癌疫苗一直在升级优化,接种者会忧虑其是否可以重复接种的问题,研究表明可放心接种 - 据外国研究表明,已经全程接种过四价HPV疫苗的女性,再接种九价HPV疫苗是安全的,且之前接种的四价HPV疫苗不会干扰后续接种的九价HPV疫苗的效果。

国内HPV 接种供不应求,预计国内 HPV 疫苗销售峰值出现在 2023 年,对于智飞生物来说将持续受益 - 因为当前HPV疫苗仍处于快速放量期,市场供不应求,国产9价疫苗尚在II期临床,乐虎(lehu游戏)官方网站预计公司仍有5年左右的市场独占期。

3. 国内轮状病毒疫苗渗透率低,提升空间大

2019年国内轮状病毒疫苗渗透率仍不足1/4,提升空间较大,预计公司代理的5价轮状疫苗可对低价产品形成替代。

4. 研发实力强大,多个重磅产品处研发后期、上市期可期

公司研发实力强大 - 经过多年的积累,公司组建了专业的研发团队,拥有较高的技术水平和丰富的行业经验,公司现有2个研发基地,在研项目22项。2018年末公司共有研发人员271名,较2010年增加了2.5倍;2018年公司研发投入1.7亿元,较2010年增加了6倍。同时公司也在推动外部研发合作,2015年公司与上海巴斯德研究所建立合作,先后就诺如病毒疫苗、寨卡病毒疫苗达成合作;2018年公司与中科院微生物所就MERS疫苗建立合作。智飞生物研发投入在行业内处于一流地位。相较国内同行业公司,公司每年的研发投入处于领先地位。2018年末,公司研发人员271名,在国内民营疫苗企业中排名首位;公司研发投入金额1.7亿元,排名第三,与康泰生物的水平接近。

公司研发实力在国内民营疫苗企业中处于一流地位,多个产品处于研发后期,乐虎(lehu游戏)官方网站预计公司多个产品有望近期迎来催化剂 - 公司丰富的研发管线稳步推进,截至目前,公司两款结核病用产品:母牛分枝杆菌疫苗和EC检测试剂已经申请上市,流感疫苗、狂犬病疫苗在III期临床,ACYW135脑膜炎球菌多糖结合疫苗、2价痢疾结合疫苗在II期临床,此外更多产品在I期或更早期阶段。预计从2020年开始,公司将有多个重磅产品陆续上市。

5. AC结合苗、ACYW135多糖苗、Hib疫苗:升级换代,预灌封替换西林瓶,均价提升利于提升公司盈利能力

公司的AC结合疫苗、ACYW135多糖疫苗、Hib疫苗分别在2007、2007、2011年获批,材质为西林瓶;2018年公司进行产品升级,三者的预灌封包装材质产品均获批,2018年开始公司陆续在各地开展招标工作,伴随着产品包装材质升级,产品的中标均价提升40%-120%不等,乐虎(lehu游戏)官方网站预计升级产品的推出可进一步提升公司的盈利能力。

6. 公司拥有丰富的结核病相关的产品线,预防性微卡为全球首个完成III期临床的结核感染人群用疫苗,未来可期

目前针对结核病的已经上市的疫苗仅有卡介苗(BCG),但是接种卡介苗后保护效果仅持续10-15年,对成人的保护效果较弱。对此全球有多个策略的疫苗在研发中,包括免疫效果比BCG更好的婴幼儿接种疫苗,接种BCG后的加强疫苗,以及针对结核病患者的治疗性疫苗。其中公司的微卡为全球首个完成III期临床的产品,已经于2018年4月向CFDA提交上市申请。

7. 多厂商布局4价流感疫苗研发,智飞生物在III期临床

国内首个4价流感疫苗于2018年上市,上市后对3价流感疫苗替代明显,2019年国内流感疫苗批签发量2,800万支,其中3价流感疫苗1,800万支,4价流感疫苗1,000万支(占比35%)。智飞生物所研产品处在III期临床,上市可期。

8. 国内尚无ACYW135结合疫苗上市,智飞生物所研产品处在II期临床阶段

9. 公司福氏宋内氏双价痢疾结合疫苗进入II期临床

据流行病学信息统计显示,志贺菌属是引起痢疾的主要病原体,福氏、宋内氏志贺菌是我国主要流行菌群。细菌性痢疾(bacillary dysentery),简称菌痢,是一种由志贺菌属引起的严重肠道传染病。以儿童为主,多在7-9月发病。

全球尚无有效疫苗上市,据国内药物临床登记与信息公示平台显示,国内目前仅有智飞生物开展了痢疾疫苗的研发,已经开展了II期临床。该产品上市后可以填补痢疾疫苗市场的空白。

五、智飞生物盈利预测

六、小结

新冠疫情全球爆发,疫情过后,医药行业的估值应当予以新的审视。智飞生物是国内民营疫苗龙头企业之一,研发实力和销售能力都是首屈一指的,且其多个在研产品处于二期/三期临床阶段,上市指日可待,重磅产品迎上市期,盈利增长提速可期。推荐关注智飞生物,主要基于以下几点:1)按签发量来看,HPV疫苗可接种人群渗透率不到5%,仍然处于供不应求状态。智飞生物在该领域具备非常强大的优势。2)销售能力强,且明显优于同行。公司领先的营销体系也赢得外资客户认可,与MSD保持着良好的合作关系。由公司负责MSD在中国上市的所有疫苗产品的销售推广,包括23价肺炎多糖疫苗、甲肝灭活疫苗以及新晋上市的重磅产品4/9价HPV疫苗和5价轮状病毒疫苗等。3) 公司拥有丰富的结核病相关的产品线,智飞生物是国内结核病产品最为丰富的疫苗企业。此外公司的预防性微卡为全球首个完成III期临床的结核感染人群用疫苗,未来可期。4)国内轮状病毒疫苗渗透率低,提升空间大。2019年国内轮状病毒疫苗渗透率仍不足1/4,预计公司代理的5价轮状疫苗可对低价产品形成替代。5)研发实力强大,多个重磅产品处研发后期、上市期可期。6)公司的AC结合疫苗、ACYW135多糖疫苗、Hib疫苗分别在2007、2007、2011年获批,材质为西林瓶;2018年公司进行产品升级,三者的预灌封包装材质产品均获批,2018年开始公司陆续在各地开展招标工作,伴随着产品包装材质升级,产品的中标均价提升40%-120%不等,预计升级产品的推出可进一步提升公司的盈利能力。7)公司福氏宋内氏双价痢疾结合疫苗进入II期临床,据国内药物临床登记与信息公示平台显示,国内目前仅有智飞生物开展了痢疾疫苗的研发,该产品如若今后可上市后能填补痢疾疫苗市场的空白。8)市场顾虑独家产品AC-Hib水针剂型再注册申请未获批会对智飞生物业绩产生一定的影响,但冻干剂型处在III期临床,如若上市可弥补这部分的影响。AC-Hib原药品批准文号于2019年4月到期,公司再注册申请未获批,2019年4月之后公司暂停了该产品的生产,但已生产产品仍可批签发和销售,2019年该产品批签发量430万支,乐虎(lehu游戏)官方网站预计再注册申请未获批对2019年收入影响较小,但2020年会受到一定程度影响。同时公司在积极推进冻干剂型产品的研发,目前在III期临床中,乐虎(lehu游戏)官方网站预计其可于2020-2021年上市,即可弥补水针剂型未获批的影响。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站