扫扫,关注微信

一、行业简介

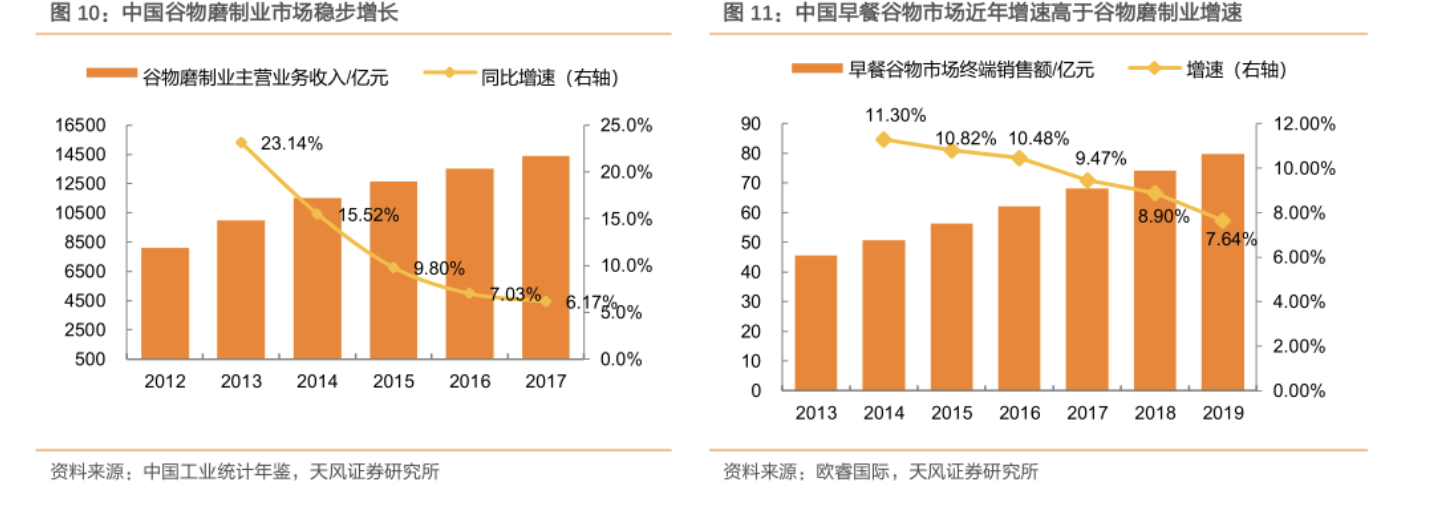

1. 中国燕麦市场规模近年稳步增长

当前社会人们越来越提倡健康饮食和健康生活,燕麦就属于公认的健康食品,故燕麦片再一次重回中国市场,且得到了不错的接受度 - 燕麦是公认的营养食品,被证明有降糖、调脂、降低胆固醇等健康功效,营养丰富、口感爽滑。

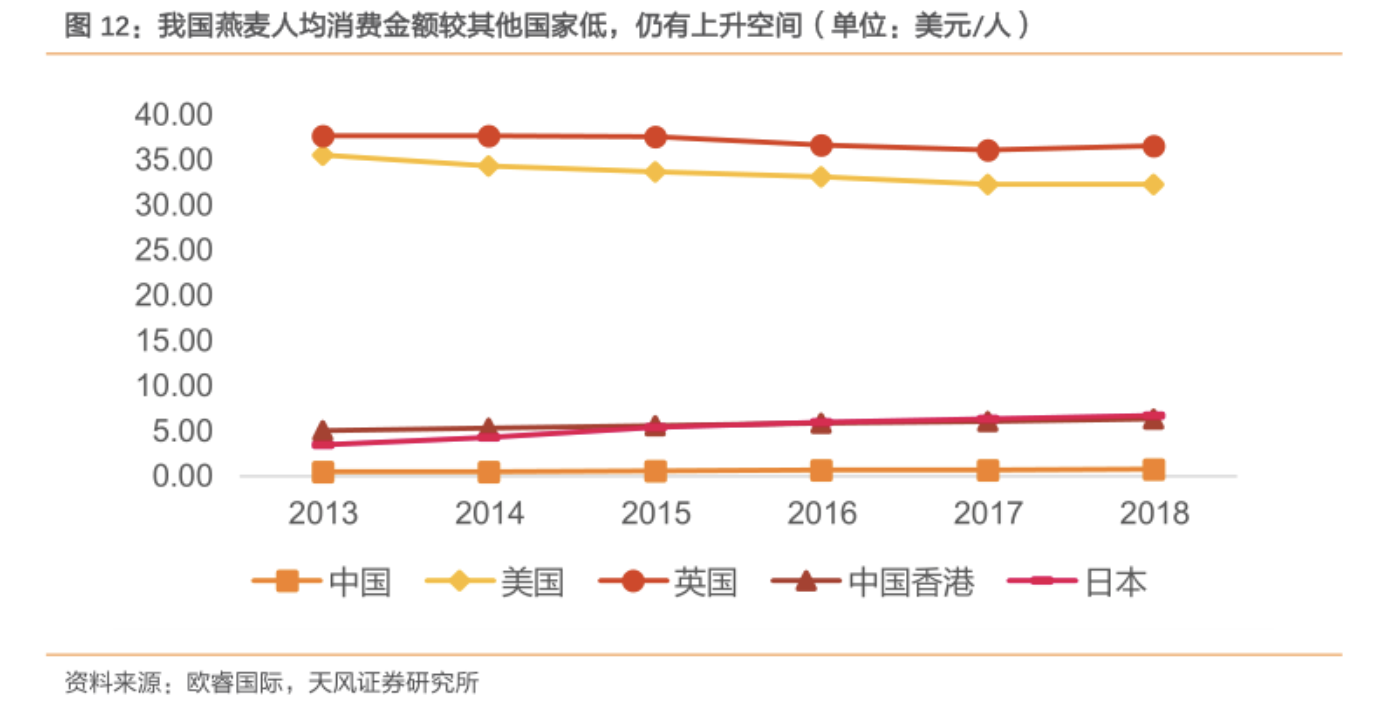

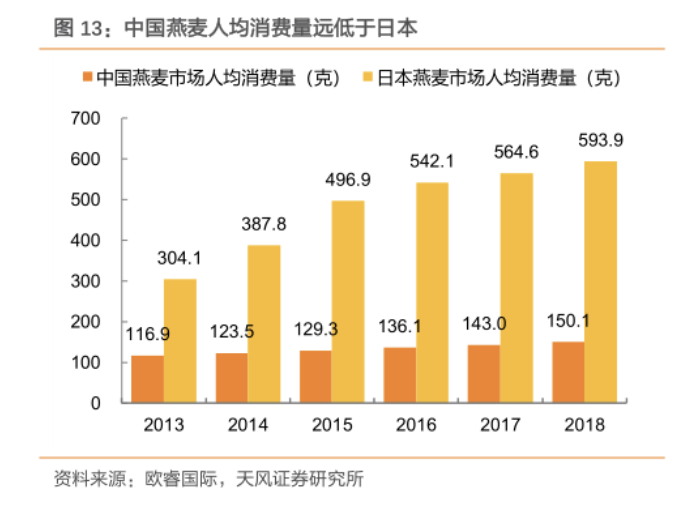

中国燕麦市场规模近年稳步增长,对标日美空间仍存。2018年美国燕麦市场规模达到106.3亿美元,中国燕麦市场年销售额为美国的十分之一(10.8亿美元)。近年我国燕麦市场人均消费量稳步增长,但对比饮食习惯相似的日本仍有较大发展空间,2018年日本燕麦市场人均消费量是我国的近四倍。从品类上来说,热冲燕麦片稳步发展,冷食燕麦潜力大。

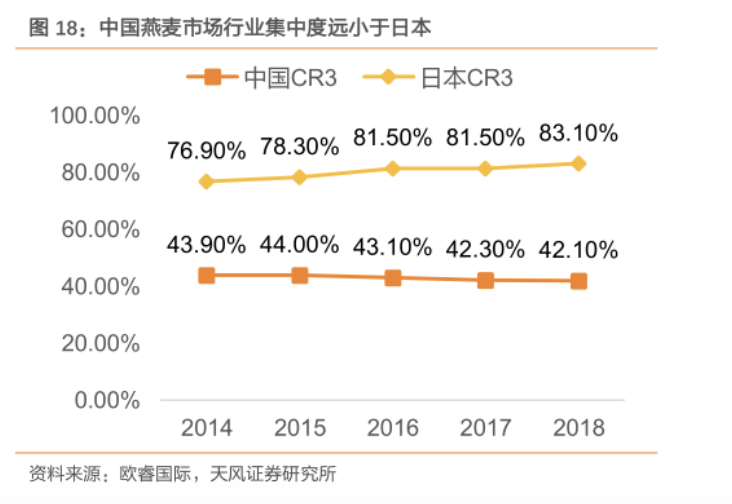

中国燕麦行业处于早期发展阶段 - 行业处于早期发展阶段,CR3远低于日本,集中度有望进一步提升。

二、西麦食品市场竞争情况分析

第一部分 主营业务简析

1. 西麦食品简介

西麦食品作为国内燕麦第一股,深耕燕麦行业20余年 - 西麦的历史可追溯到1995年桂林西麦保健品有限公司的成立。2001年桂林阳光与澳洲西麦共同出资,设立公司前身西麦有限。随后公司引进先进管理经验与生产技术,先后在广西、河北建设生产基地。

公司产品围绕燕麦从热冲型产品的优势领域拓展至冷食、零食品类,不断丰富产品线 - 目前西麦的产品分为热冲型燕麦片和冷食休闲燕麦两种。热冲型包括纯燕和营养燕麦片,便捷性上略逊于开袋即食类产品,但消费者粘性高,西麦经营热冲燕麦市场多年,经验丰富。热冲型在消费场景上有一定局限,公司当前正发力拓展冷食型燕麦,进军休闲燕麦领域。

2. 股权结构

3. 渠道上,公司采用线上线下协同发展战略

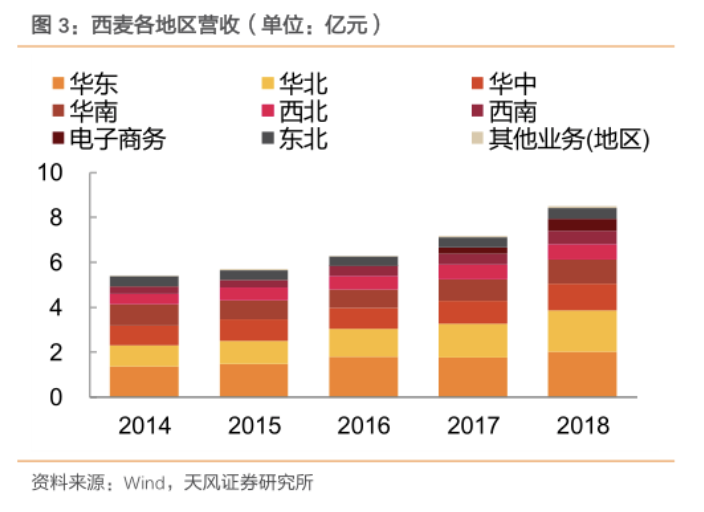

渠道方面,公司建立线上线下多元化渠道,线下公司销售费用投入较大,部分费用直接投放至终端,提高对渠道的管控能力。公司销售网络遍及全国各地区。

第二部分 市场竞争力简析

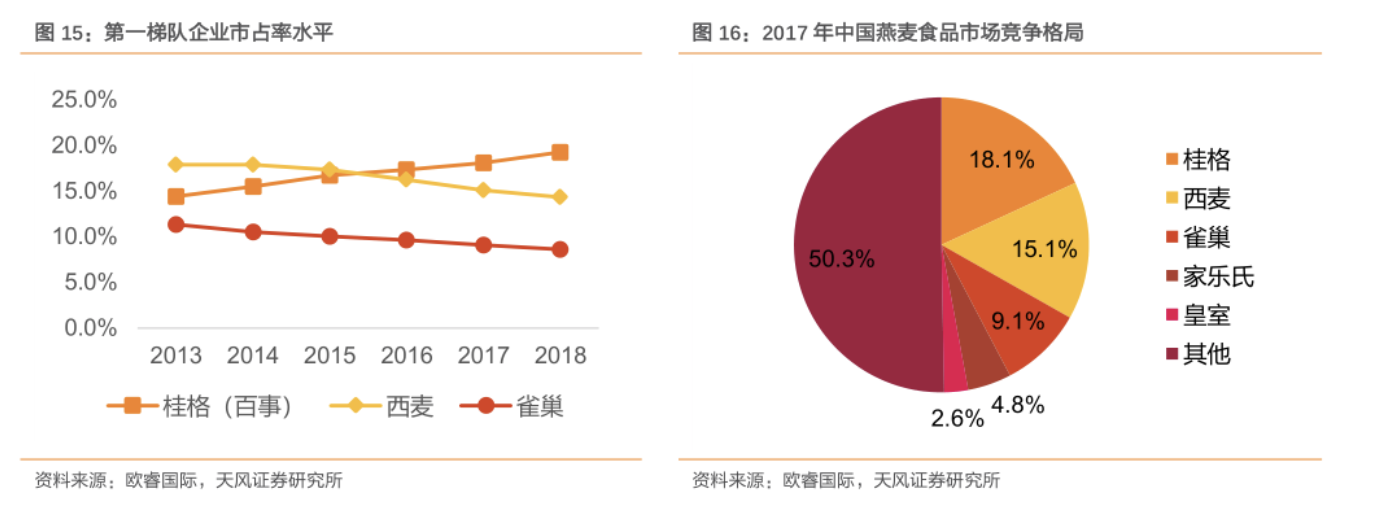

1. 西麦虽为国产品牌,但其市占率已位列前三,且高于国际品牌雀巢

当前我国燕麦食品行业竞争格局大致分为三层级。西麦位列第一层级,为品牌知名度高的全国性燕麦食品企业,另外两家为知名国际品牌桂格、雀巢。

西麦在国内的发展是具有本土优势的,产能与渠道布局上本土优势尤为明显,且相较于国际品牌,西麦会更加了解本土消费者的饮食喜好。

2. 原材料燕麦粒以燕麦主产区澳大利亚进口为主,保障产品高品质

燕麦粒品质受燕麦品种和产地影响较大,且燕麦粒的品质直接影响燕麦食品品质。目前,全球燕麦主产区主要分布在俄罗斯、加拿大、澳大利亚、中国、美国、芬兰等国家。其中澳大利亚燕麦种植地区覆盖著名的粮食-绵羊带,地势平坦,位置优越,秋季播种,冬季成长,依靠天然降雨和阳光的作用生长,在温暖和干燥的季节下收获低水分颗粒。加之澳洲燕麦种植面积大,平均每年生产30万吨燕麦,生产专业化、机械化、集约化程度高,保证了燕麦的安全存储。澳洲燕麦营养价值十分丰富,例如燕麦蛋白质含量约为9-12%,富含可溶性膳食纤维、维生素以及微量元素,充分满足人体需求。

公司原材料燕麦粒以燕麦主产区澳大利亚进口为主,占比约达90%,优质的澳洲原料保障公司产品高质量 - 西麦自成立起始终坚持进口优质的澳洲燕麦,生产高品质燕麦产品,主打产品为高品质、健康的热食纯燕麦,并在广告营销中利用这一差异化优势赢得品牌效益,如今“西麦”品牌已在全国燕麦消费者的心目中获得了较高认可度,拥有众多忠实、稳定的热食纯燕麦消费者。

单品质保证下,也有一丝弊端 - 公司燕麦粒采购以澳大利亚进口为主,存在价格变动风险。原材料中燕麦粒占比在85%左右,燕麦价格变动对成本及利润影响较大。较好的一点是,现在公司原料供应商稳定,对单一供应商依赖度不高,有较强议价能力。公司规模化生产带来的长期稳定采购需求为企业提供了较强的议价能力。公司目前已在澳大利亚建立了稳定的采购渠道,与燕麦供应商建立起长期合作伙伴关系。

3. 产能利用率较高

产能方面,当前西麦以贺州西麦和河北西麦为生产基地,产能利用率较高,2019年纯燕麦片产能利用率超120%。

三、西麦食品财务数据

1. 营业收入及净利润

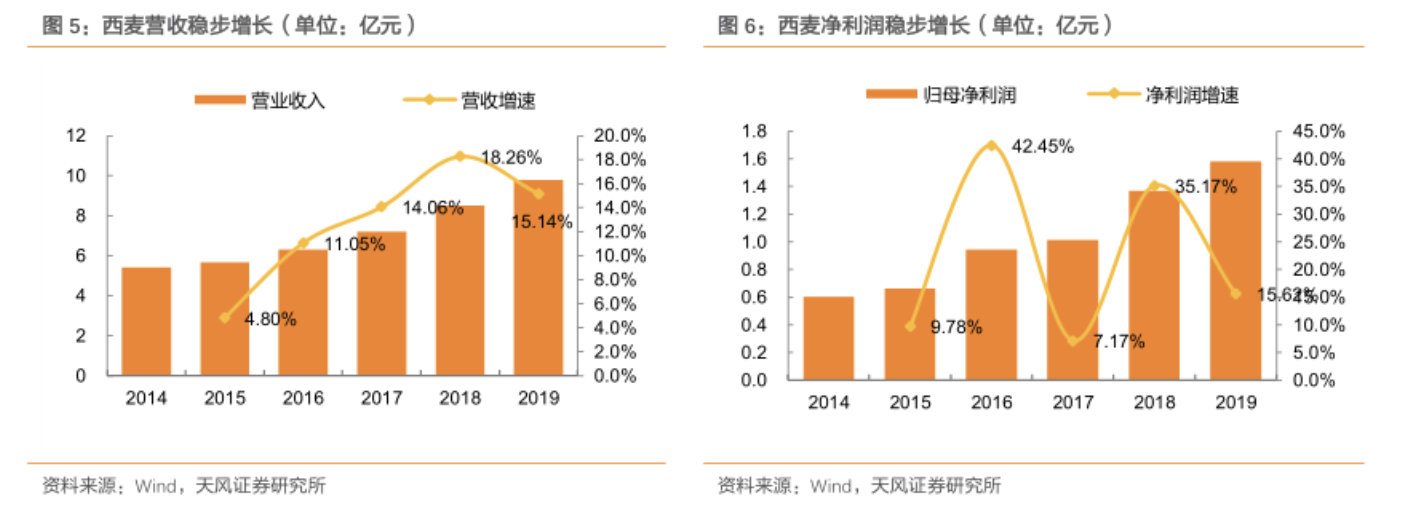

西麦食品2019年实现营收9.8亿元,同比增长15.14%,净利润1.58亿元,同比增长15.62%。2019年度业绩增长主要归功于内部管理效率的提升、渠道和品牌优势巩固提升,以及线上收入的持续增长。受美元汇率上涨及进口麦粒价格上涨影响,2019年净利润增速较去年同期有所下降,但仍保持15.62%的增长。

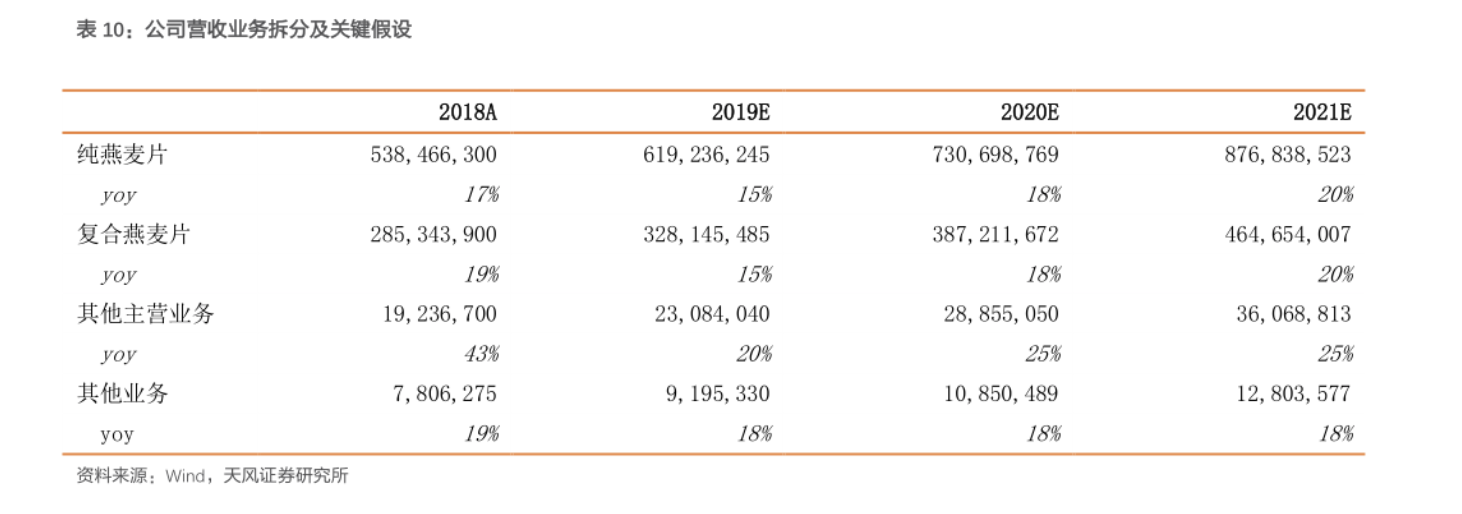

2. 各业务营收情况

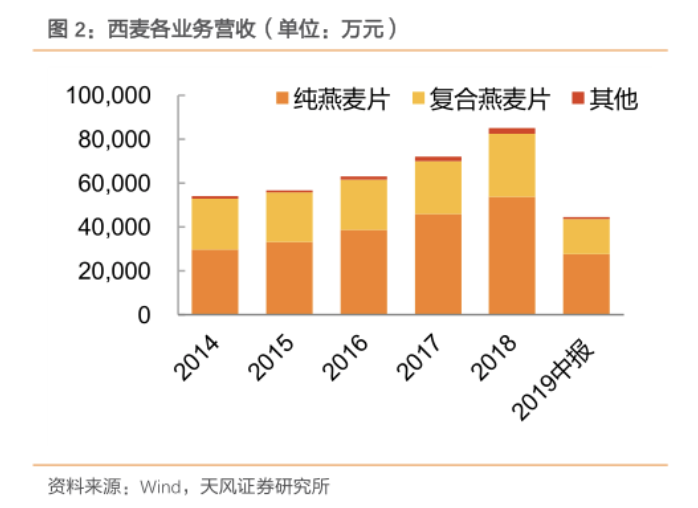

目前西麦的产品分为热冲型燕麦片和冷食休闲燕麦两种,其中燕麦片产品营收占比近年来始终维持在96%以上。

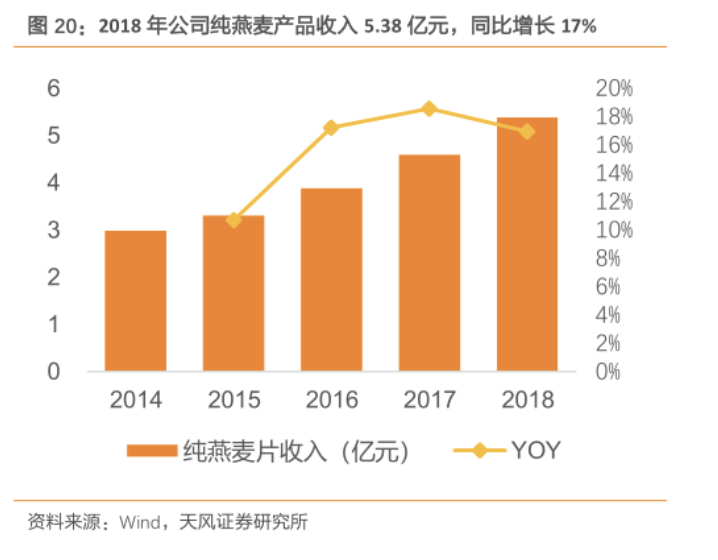

2018年公司纯燕麦产品收入5.38亿元,占公司收入63%,同比增长17%,14-18年CAGR高达16%。

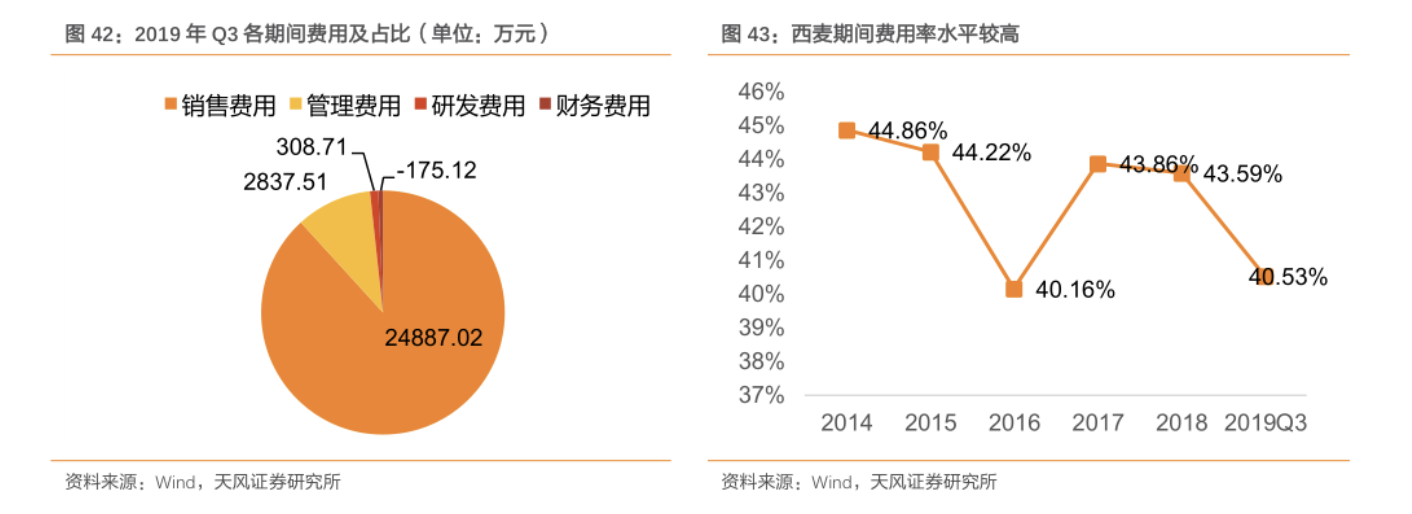

3. 三费情况

公司三费率较同行处于较高水平。

销售费用率较高,一方面由于公司重视销售,另一方面也与公司经营模式有关。公司掌握终端资源,同时也承担终端的很多费用。

4. ROE

公司ROE近年维持在较高水平,盈利能力强 - 2019年ROE下降近10%,主要原因是2019年首次公开发行股票及新增未分配利润导致所有者权益大幅增加。

5. 开始注重产品投入,新品类布局更加完善

面对燕麦市场竞争加剧、各品类需求迸发的全新挑战,西麦开始加大研发投入,研发支出持续增长,2018年研发支出324万元,同比增长32.95%,2019年前三季度研发费用达308万元。研发加速下,公司新品类布局逐渐完善。

6. 主营业务成本占比高,原材料价格波动对成本影响较大

四、西麦食品未来成长性

1. 公司正在发力进军休闲燕麦领域

热冲型在消费场景上有一定局限,公司当前正发力拓展冷食型燕麦,进军休闲燕麦领域。

通过其子品牌“西澳阳光”先后推出烘焙、膨化、坚果类燕麦与燕麦棒等新品,便捷美味的冷食燕麦在消费场景上与热冲型互补,未来增长空间可观 - 冲泡热食燕麦为主,面向中老年群体。近年来随着燕麦消费需求多元化及消费群体年轻化,因此公司积极布局休闲食品市场,开辟了子品牌“西澳阳光“。新业务的增长喜人,未来有望成为公司营收增长的新动能。

2. 2020年新产能投放可期

江苏西麦生产基地在建新厂计划于2020年上半年投产,将释放1.2万吨纯燕麦片产能,0.2万吨燕麦休闲食品产能。

3. 线上销售渠道的增长还有很大空间

燕麦特性适应线上,随着电商发展,燕麦线上消费增长迅速、发展潜力大 - 近年来西麦线上渠道收入增长可观。在未来规划中,公司也强调加大线上投入,通过直播矩阵、内容营销、多样活动加强线上品牌形象的打造。但线上休闲食品市场竞争激烈,而西麦优势不足,以健康为定位的品牌理念并不完全适应年轻群体的消费偏好。公司通过推出子品牌“西澳阳光”进行区分,并且加大投入来打造新品牌知名度。

五、西麦食品盈利预测

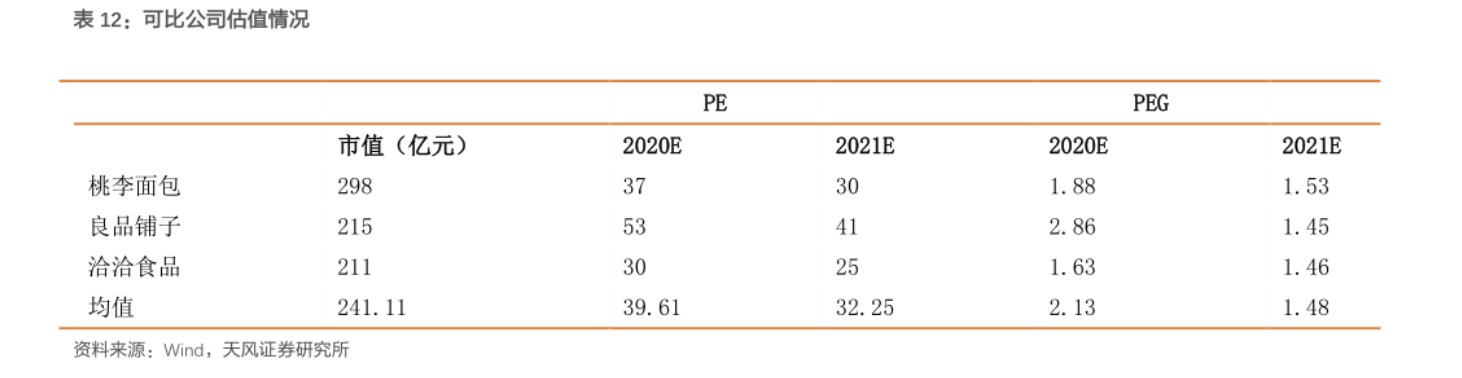

六、可比公司估值情况

七、小结

推荐关注西麦食品,公司产品围绕燕麦从热冲型产品的优势领域拓展至冷食、零食品类,正在不断丰富产品线。推荐关注理由主要基于以下几点:1)中国燕麦市场规模近年稳步增长。当前社会人们越来越提倡健康饮食和健康生活,燕麦是公认的营养食品,被证明有降糖、调脂、降低胆固醇等健康功效,营养丰富、口感爽滑。故燕麦片再一次重回中国市场,得到了中国消费者的追捧。2)中国燕麦行业处于早期发展阶段,龙头企业有望借行业的高速发展市占率得到进一步提升。3)渠道布局上,公司采用线上线下协同发展战略。燕麦特性适应线上,随着电商发展,燕麦线上消费增长迅速、发展潜力大。4)公司ROE近年维持在较高水平,盈利能力强。5)为进一步提升产品竞争力,公司开始加大注重产品投入,新品类布局更加完善。6)公司正在发力进军休闲燕麦领域,未来可期。热冲型在消费场景上有一定局限。 冲泡热食燕麦为主,面向中老年群体。近年来随着燕麦消费需求多元化及消费群体年轻化,因此公司积极布局休闲食品市场,开辟了子品牌“西澳阳光“。新业务的增长喜人,未来有望成为公司营收增长的新动能。7)公司产品原材料燕麦粒以燕麦主产区澳大利亚进口为主,保障产品高品质。但也有一定的弊端,主营业务成本占比高,原材料价格波动对成本影响较大。8)西麦虽为国产品牌,但其市占率已位列前三,且高于国际品牌雀巢,由此可见其品牌竞争力。9)产能利用率较高,且即将有新产能可投放。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站