扫扫,关注微信

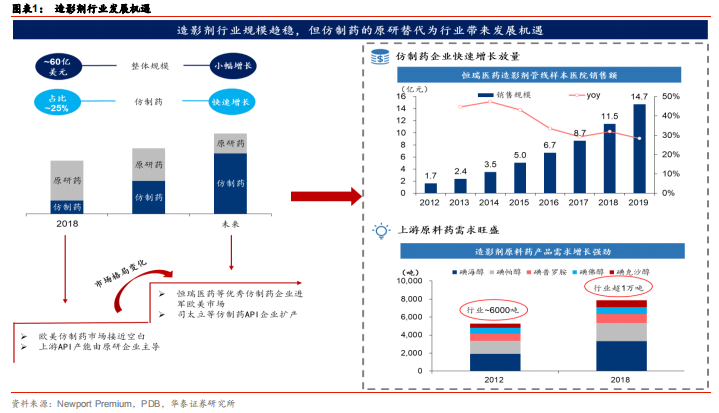

全球造影剂市场具有两个特点:1)规模较小(2018年造影剂:60亿美元 vs 抗肿瘤:1500亿美元 vs 糖尿病:713亿美元)且增长较慢;2)主流品种专利期已过十余年,市场却仍以原研药为主(2018年原研份额约75%),尤其欧美市场,仿制药几近空白。分析缘由,上游仿制药API产能稀缺与行业空间小、增速慢、吸引力低共同造成了这一独特局面。随着司太立等API企业的扩产壮大与恒瑞医药、扬子江等制剂企业的发展,这一僵局率先在中国打破(2018仿制药占比59%)。全球以原研为主的市场格局将为仿制药的发展提供肥沃的土壤,同时带动对上游原料药的需求,原料药企与仿制药企相辅相成,将在全球范围内掀起原研替代的浪潮。

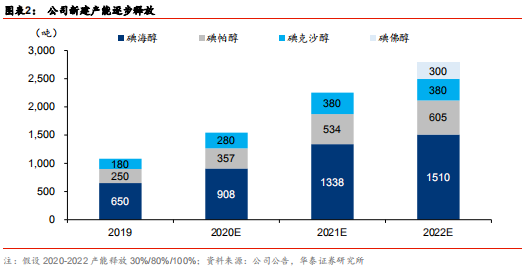

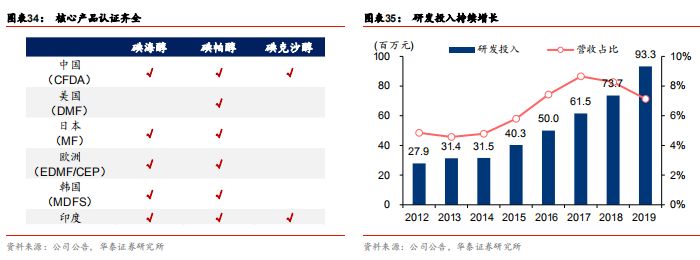

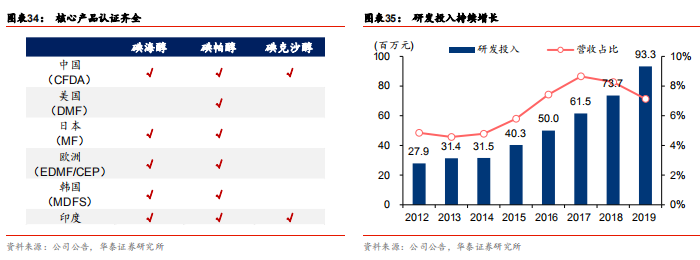

公司为全球稀缺的造影剂API企业,当前产品覆盖碘海醇、碘帕醇、碘克沙醇等主流 X 射线造影剂,并向 MRI 造影剂拓展。公司具备全球多项资质认证(碘海醇是全球获 CEP证书、日本登陆证的四家企业之一,碘帕醇另获得美国 DMF 认证),与下游制剂客户建立了长期稳定的合作关系。当前仿制药的崛起推升上游 API 需求(2019年公司碘海醇、碘克沙醇产能利用率均超 100%),收购海神制药与募投产能投产将为公司解除产能瓶颈。

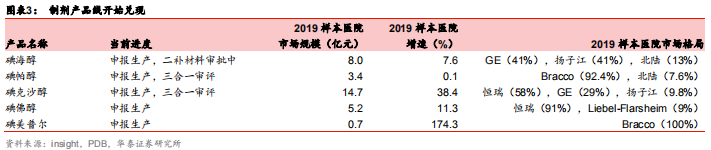

公司于2012年开始涉足造影剂制剂的研发和生产,向下游产业链拓展,目前已搭建起丰富的制剂管线,其中碘帕醇、碘克沙醇、碘海醇进度居前,有望于2020年年中在中国获批上市,开始为公司贡献利润。此外公司将积极寻找合作伙伴,进军海外空白市场(欧美市场2018年造影剂规模近40亿美元)。制剂产品的获批可以使公司更加灵活的运用“中间体+原料+制剂”的组合策略,与下游客户进行更为深入的合作,打造公司的又一增长点。

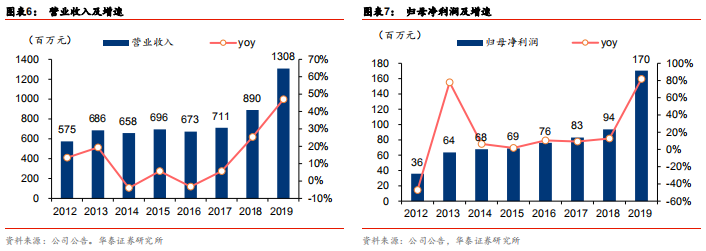

司太立成立于 1997 年,专业从事 X-CT 非离子型造影剂和喹诺酮类原料药及中间体的研发、生产和销售,2016 年登录 A 股市场。公司在造影剂原料药领域深耕多年,2018 年收购海神制药,进一步巩固龙头地位与全球话语权。2019 年公司实现收入 13.1 亿元,同比增长 47.0%,实现归母净利润 1.7 亿元,同比增长81.8%。

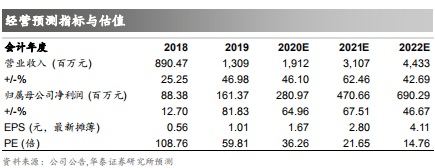

公司为造影剂行业龙头企业,2020年迎来业绩多点催化:1)募投产能开始投产,乐虎(lehu游戏)官方网站预计2020-2022年投产率分别为30%、80%、100%,产能三年消化完毕;2)碘帕醇、碘海醇等制剂有望上市贡献利润;3)出击海外市场。乐虎(lehu游戏)官方网站预计公司2020-2022年实现收入 19.1/31.1/44.3亿元,同比增长46.1/62.5/42.7% , 实 现 归 母 净 利 润2.81/4.71/6.90亿元,同比增长65.0/67.5/46.7%,打开快速成长通道。

公司业务逐渐聚焦造影剂行业(收入占比2019:89% vs 2012:71%),碘海醇、碘帕醇与碘克沙醇三大核心产品2019年合计贡献 78.2%的收入。受益于高毛利业务的占比提升(2019 造影剂板块毛利率 44.2% vs 喹诺酮 29.5%),公司毛利率(2019:+18.0pct vs2012)与净利率(2019:+6.8pct vs2012)稳步提升,盈利能力持续加强。

造影剂为疾病诊断用药,行业规模相对较小(2018年全球约60亿美金),且增长缓慢(2018-2021CAGR=3.1%)。造影剂行业乍一看平平无奇,但独特的地方在于核心品种专利到期的10余年后,该行业几乎仍由原研企业所垄断,这或许是上游API 产能集中于原研企业之手与行业空间小、增速慢、吸引力低所综合作用的结果。近些年,伴随司太立等上游 API 企业的扩产与恒瑞、扬子江等下游制剂企业的发力,原研替代为造影剂仿制药产业链企业带来发展契机。

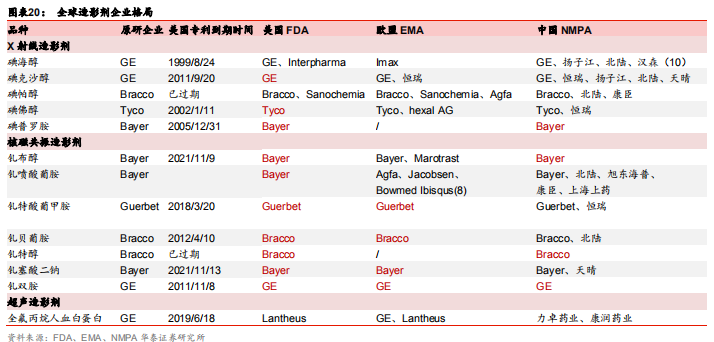

造影剂市场以X射线造影剂为主,其中又以碘海醇、碘克沙醇、碘帕醇、碘佛醇和碘普罗胺五个品种为应用主流,市场占比过半。全球市场规模虽逐步趋稳,但却几乎被原研企业所垄断(2018 占比 75%),欧美等主流消费市场(2018合计占市场 66.4%份额)更是罕见仿制药企业。与此相反,中国等新兴市场仿制药企业快速崛起(2015-2019 仿制药 CAGR:22.7% vs 原研药 8.7%),带动行业迅速发展(2015-2019CAGR=15.6%)。

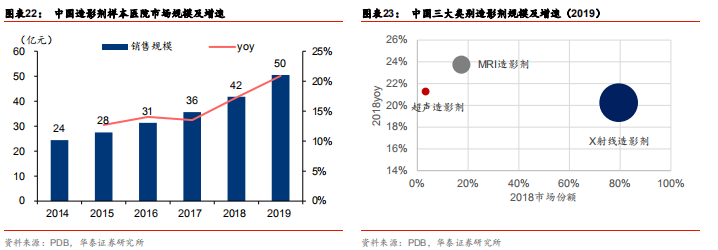

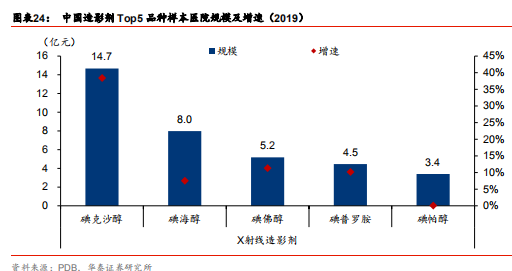

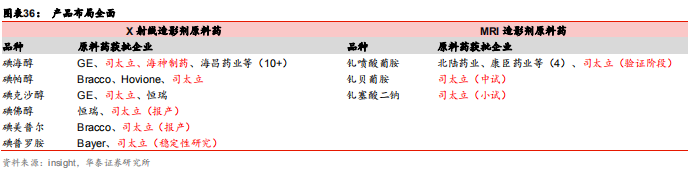

按照造影原理不同,造影剂主要可分为X射线造影剂、磁共振造影剂和超声造影剂。由于X射线和CT造影的普及,以碘海醇、碘克沙醇为代表的非离子型有机碘造影剂(具有渗透压低、耐受性好、性能稳定等优点)得到广泛应用,占据造影剂市场的半壁江山,其中全球市场以碘海醇为主(2018年市场份额16.7%),中国市场以碘克沙醇为主(2019年市场份额29.7%)。

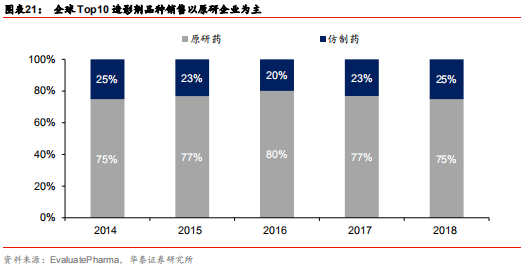

对全球造影剂市场企业格局进行统计发现,当前造影剂制剂仍以原研企业为主(2014-2018Top10 药品中原研占比75%-80%),格局良好,尤其欧美等地几乎无仿制药企业参与竞争。其原因可能有:1)造影剂为辅助诊断行业,规模相对较小(2018年造影剂:60亿美元 vs 抗肿瘤:1500亿美元 vs 糖尿病:713亿美元)且增速缓慢;2)原料药在制剂中用量占比大,制剂企业对上游 API 需求高,但上游API产能集中且多为原研企业自身产能。

中国医药工业信息中心数据显示 2019年中国造影剂市场规模约为167亿元,与全球格局相同,中国市场也是以X射线造影剂为主(2019 占比83.6%),但不同之处在于中国的 X 射线造影剂2019年仍旧保持近20%的高速增长,略低于超声与磁共振造影剂,其中尤以碘克沙醇增长最为迅猛(2019+38.4%yoy),占据整体 29.7%的份额。

当前我国造影剂的渗透率较低(2017年我国人均消耗量为美国的14%,欧洲的31%),尚有大幅提升空间,未来渗透率的提升有望持续驱动市场快速增长,基于 1)随着我国人口老龄化,居民诊断需求增加,且医学成像技术已经由既往“辅助检查手段”转变为现代医学最重要的临床诊断和鉴别诊断方法;2)造影检测设备的不断更新和普及,使得造影显像在临床应用范围进一步扩大。

样本医院数据显示,2015-2019年我国造影剂仿制药实现了15.6%的复合增长,成为全球少有的以仿制药为主的市场(2019市场份额 59% vs2014;44%)。未来仿制药企业有望凭借“物美价廉”持续进行进口替代,扩大市场份额。

受益于仿制药的原研替代,过去五年全球造影剂原料端的增长显著高于制剂端,而这一进程尚未过半,未来替代空间广阔。当前造影剂原料药供给集中,且近 80%为原研产能,仿制药API供应商稀缺。乐虎(lehu游戏)官方网站认为未来仿制药原料药企业有望持续受益行业结构转换的浪潮,实现快速增长。造影剂原料药产能呈现寡头垄断格局(2018 年 CR5~90%),且多为原研自供产能,成规模仿制药API供应商仅司太立、海神制药(2018 年被司太立收购)等少数厂家,仿制药API产能稀缺。考虑到行业新进入者面临资金壁垒(千吨规模总计投资近 10 亿)、技术壁垒(注射入血且原料含量高,杂质控制严格)、政策壁垒、环保压力及上游碘原料供应集中(产能集中在日本和智利)等风险,乐虎(lehu游戏)官方网站认为未来造影剂原料药仍将保持寡头垄断格局。

公司作为全球领先的非离子型碘造影剂原料药供应商,核心产品认证齐全(碘海醇是全球获CEP证书、日本登陆证的四家企业之一,碘帕醇另获得美国 DMF 认证),潜力产品全线布局,旨在打造为全品类覆盖的全球造影剂API龙头企业。

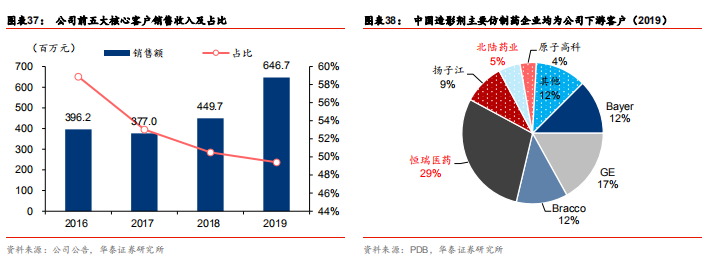

公司作为全球造影剂原料药行业龙头,与恒瑞医药,北陆药业,日本 Fuji,德国 Midas 等国内外制药企业建立了紧密深入的合作关系,共同进行目标市场的开发。公司在保持核心客户销售稳健增长的同时(前五大客户2019+43.8%yoy),也在全球范围内积极寻找合作伙伴,拓宽下游客户群体(2019 非前五大客户占比+9.47pp vs 2016)。

公司于2018年11月以8.05亿元现金收购海神制药94.67%股权,实现控股,2019年继续收购少数股权3.53%,强化控制权。海神制药为国内第二大造影剂原料药企业,拥有180吨碘海醇与100吨碘帕醇产能,产品获欧盟、日本、韩国等认证,远销欧洲、日本及东南亚(碘海醇原料药具有欧盟、日本等7国认证,碘海醇制剂拥有葡萄牙、韩国等9国批文)。公司与海神制药的合并有望实现强强联合,有利于在产品研发、市场开拓、客户共享等方面形成协同效应,强化公司的海外销售。

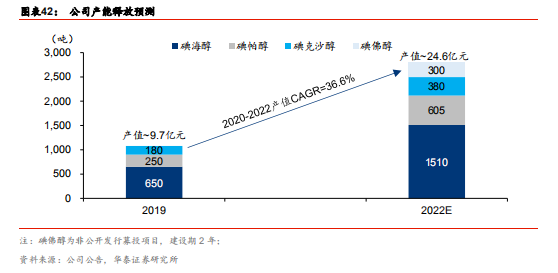

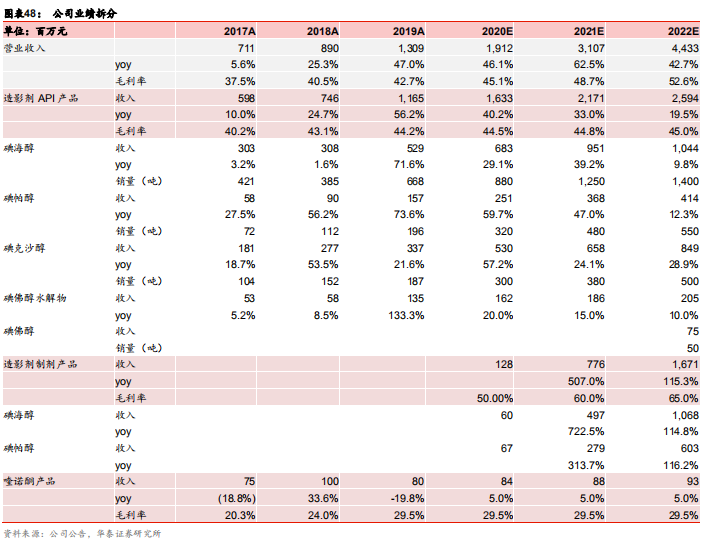

2019年公司碘海醇、碘帕醇、碘克沙醇产能分别为650t、250t与180t,产值约10亿元,乐虎(lehu游戏)官方网站假设IPO募投项目产能使用3年消化完毕,非公开发行募投项目2022年投产,产品价格每年以 2%的速度下降,则2022年公司产值将达约25亿元,2020-2022年产值复合增长率达36.6%。

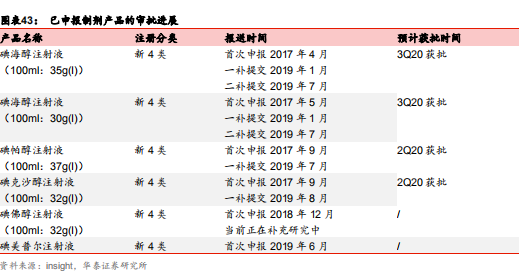

公司2012年成立上海司太立,开始进行造影剂制剂的研发和生产,向下游产业链拓展。公司产品线布局丰富,涵盖碘海醇、碘帕醇、碘佛醇、碘克沙醇等五甲品种的同时,也涵盖碘美普尔等潜力品种,制剂产品的布局可以使公司更加灵活的运用“中间体+原料+制剂”的组合策略,与下游客户进行深入的合作。公司当前共有5个品种的6个规格产品申报生产,其中碘帕醇、碘海醇、碘克沙醇进度居前,有望于2020年年中获批上市,开始为公司贡献利润。

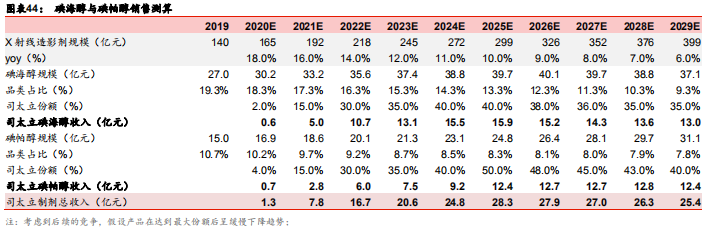

乐虎(lehu游戏)官方网站对碘海醇与碘帕醇两个品种进行测算,两品种2020年有望贡献1.3亿收入,假设净利率为18%,则可实现2300万净利润,上海制剂工厂大幅减亏(2019亏损5624万),乐虎(lehu游戏)官方网站预计公司产品上市后可快速放量,2022-2023年实现15-20亿销售,3-4亿净利润。

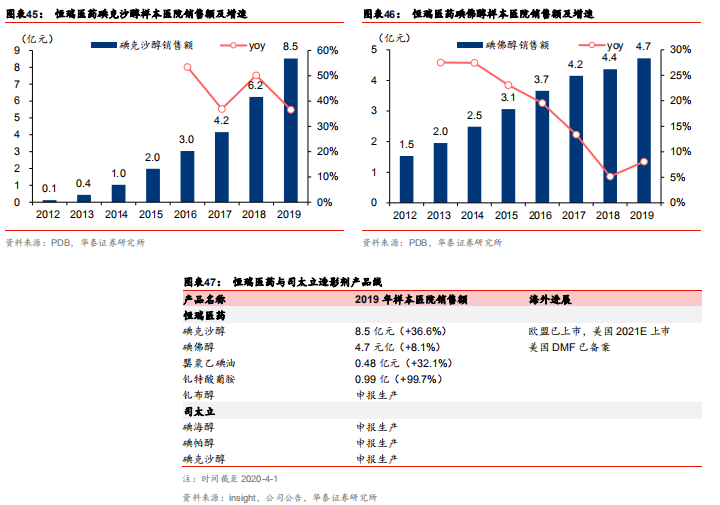

公司为国内最大的造影剂原料药生产商,恒瑞医药为国内最大的造影剂仿制药生产企业,二者为长期合作伙伴,当前就国内市场的碘克沙醇、碘佛醇展开合作(2019年恒瑞为公司贡献约36%的收入)。公司拥有稀缺的造影剂原料药产能,碘海醇、碘帕醇制剂获批在即,恒瑞医药拥有强大的销售能力,碘克沙醇、碘佛醇快速放量,并谋求制剂出海,二者的强强联手,有望在全球范围内掀起原研替代的浪潮。

盈利预测:

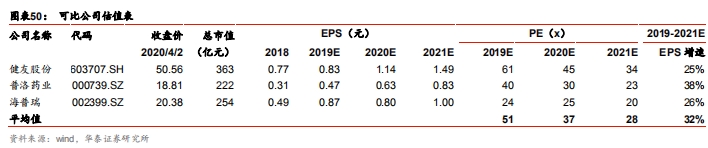

行业对比:

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站