扫扫,关注微信

一、重组获证监会无条件通过

2019年11月6日证监会并购重组会召开 2019 年第 57 次并购重组委工作会议,对科斯伍德发行股份、可转换债券及支付现金购买资产并募集配套资金暨关联交易事项进行了审核。根据会议审核结果,科斯伍德本次重组事项获得无条件通过。

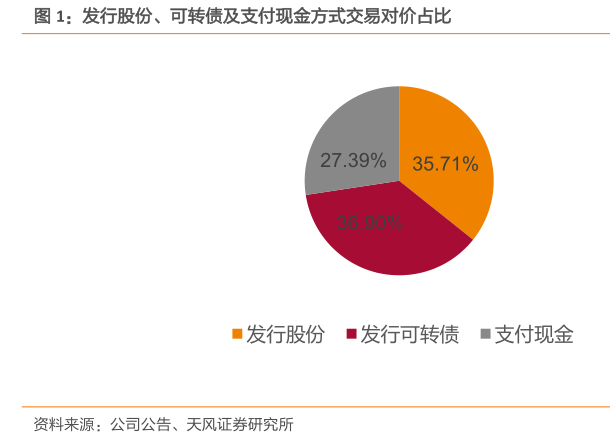

科斯伍德公告拟以三种方式合计收购龙门教育 50.17%的股权。科斯伍德拟以发行股份、可转换债券及支付现金的方式龙门教育股东马良铭、明旻、董兵、马良彩、方锐铭、徐颖、益优科技、财富证券、红塔证券、国都证券、翊占信息、田珊珊、齐勇、智百扬投资、孙少文收购龙门教育 50.17%的股权,其中以发行股份的方式支付对价 2.9 亿元(发行价为 9 元/股),占交易对价的 35.71%;以发行可转换债券的方式支付对价 3亿元,占交易对价的 36.90%,以支付现金的方式支付对价 2.2 亿元(债转股价格为 9 元/股),占交易对价的 27.39%。同时,科斯伍德拟通过询价方式向其他不超过 5 名特定投资者发行股份募集配套资金。募集配套资金总额不超过 3 亿元(假设发行价为 9 元/股,则拟发行股数为 3333 万股)。

二、收购标的介绍

1、龙门教育:中高考升学赛道佼佼者

龙门教育属K12教育培训行业,聚焦中高考升学培训细分赛道。公司主营业务包括面向复读生、初高中应届生提供“两季三训”的全封闭培训、K12 课外培训、以及教学软件及课程销售。旗下拥有子品牌龙门补习学校、龙门尚学、跃龙门育才科技。

2、业务介绍

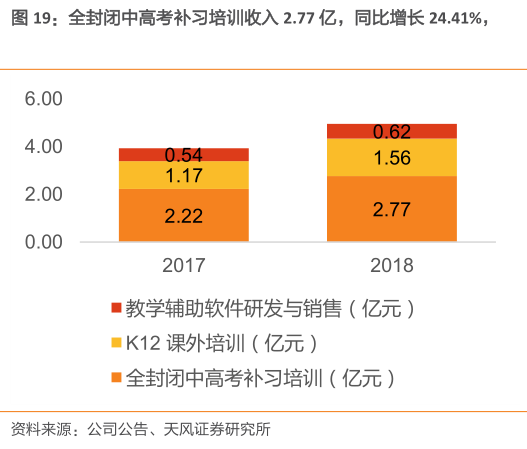

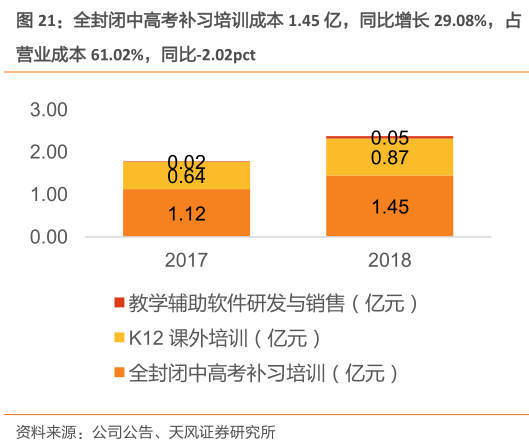

龙门教育属教育培训行业,主营业务分为全封闭中高考补习培训、K12 课外培训、教学辅助软件研发与销售三大部分。

1)全封闭中高考补习培训

龙门教育的封闭式中、高考培训模式自 2003 年开始开展,通过“导师+讲师+专业班主任+分层次滚动教学+全封闭准军事化管理”的“5+”龙门教育模式,帮助数以万计的中、高考学子在升学考试中取得理想的成绩。 龙门教育主要通过收取学费和资料费的方式实现盈利。

学生方面,参加培训的学生首先要参加学科测验。学校根据能力水平为学员分班,因材施教。教师方面,龙门教育实行严格的教师考核制度,采用优胜劣汰的聘用方式,通过学生成绩考评、学生打分考评以及工作绩效考核等标准对教师进行筛选。

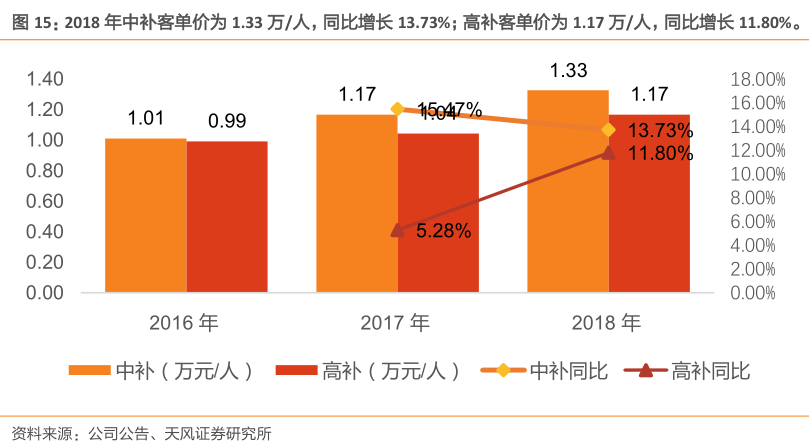

全封闭式培训业务分为中补和高补,近三年补课客单价增速较块。2018 年中补客单价为 1.33 万/人,同比增长 13.73%;高补客单价为 1.17 万/人,同比增长 11.80%。

2)K12课外培训

K12课外培训以龙门尚学为核心,面向中小学生提供个性化课外辅导服务,教学采用一对一、小班教学模式。龙门尚学新增按效果付费的短训课程,将线下培训与智能软件相结合,创设“短期集训+智能教学软件+免费跟踪教学服务”的教学模式,兼顾学习效率和学习效果,贯彻国家关于中小学生全面减负的指导方针。

K12课外培训的盈利主要基于为付费学员提供个性化的教辅服务,收取教辅服务费用。具体而言,单网点盈利的主要来源为课程费用与各类管理成本、讲师人工费用的差额;为了获得更多的盈利空间,各网点都会进行单体的开源节流。

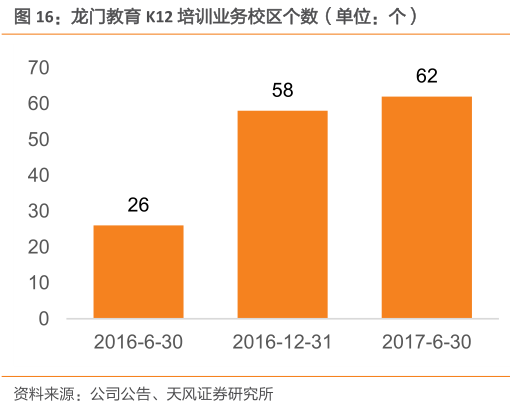

自 2016 年,龙门教育开始在北京、武汉、长沙、太原等全国多个大中型城市拓展 K12课外培训业务。龙门教育不断吸收具有丰富教育培训经验的管理人员、培训团队,同时通过有针对性的选择客户群体加强宣传,知名度与影响力持续提升。截至 2017 年 6 月 30 日,龙门教育拥有 62 个校区。

3)教学辅助软件研发与销售

龙门教育的全资子公司深圳跃龙门主要提供信息技术软件服务,为学校、培训机构、学生和家长等教育消费环节提供专业的培训咨询、软件设计、软件开发、软件测试和软件维护。

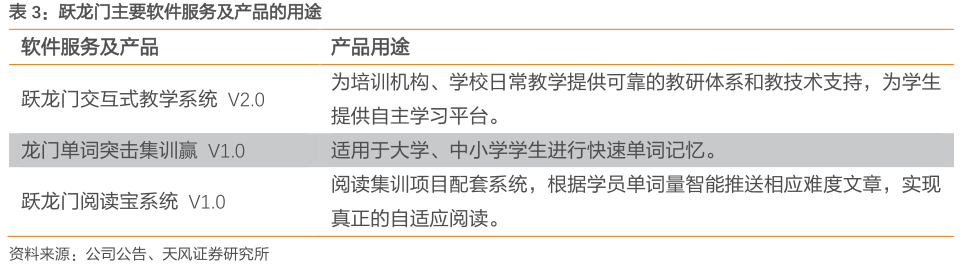

深圳跃龙门致力于教育软件、教材体系、校务云三类产品的开发,业务面向 C 端和 B端,针对 C 端,依照教育的规律,结合线下教学的有效流程,对应记忆、认知、理解、应用四个层面分别开发相应的产品;针对 B 端,从市场、招生、教学、校务管理、财务监管与核算等环节出发,开发完善校务云 ERP 系统。提供的信息技术软件服务及产品主要包括:跃龙门交互式教学系统 V2.0、龙门单词突击·集训赢、跃龙门阅读宝系统 V1.0。

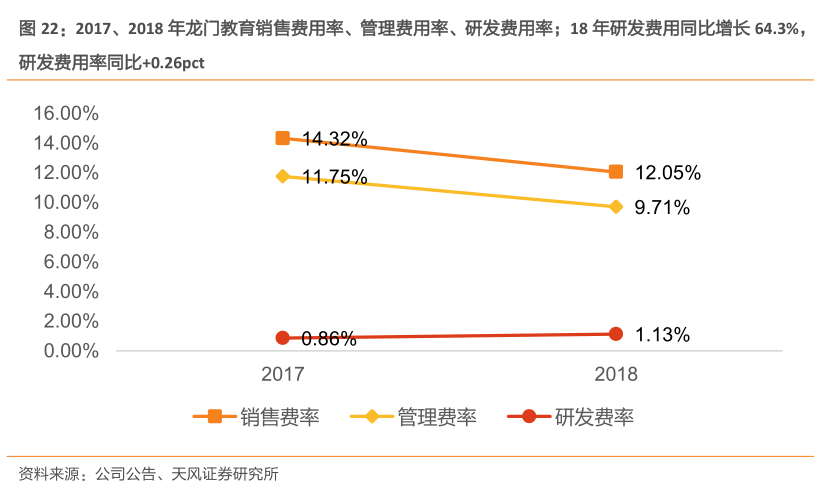

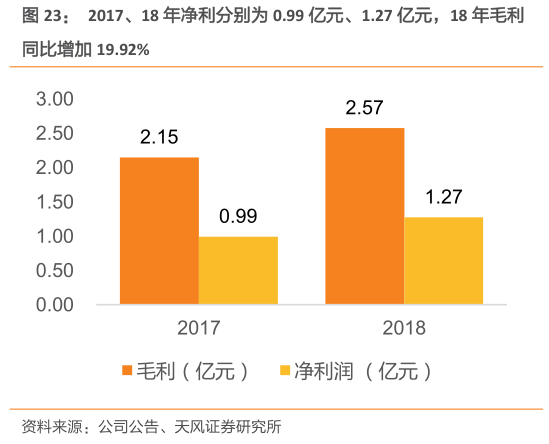

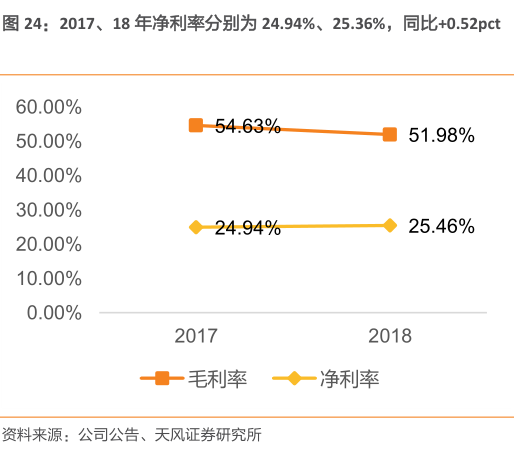

3、经营指标

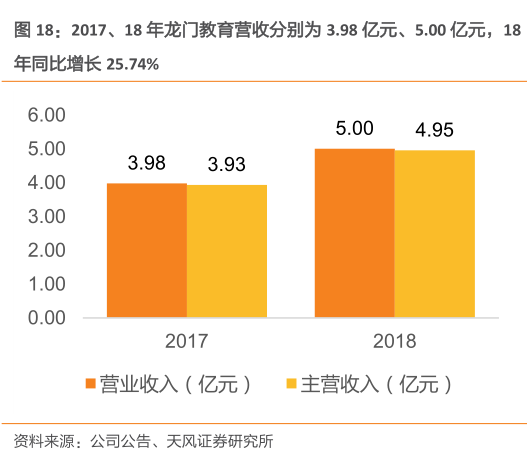

2017 、18年龙门教育营收分别为 3.98 亿元、5.00 亿元,18 年同比增长 25.74% 。其中主营业务收入分别为 3.93 亿元、4.95 亿元,18 年同比增长 26.02%

三、K12教育培训行业介绍

1、行业快速增长,国家政策加码教育现代化

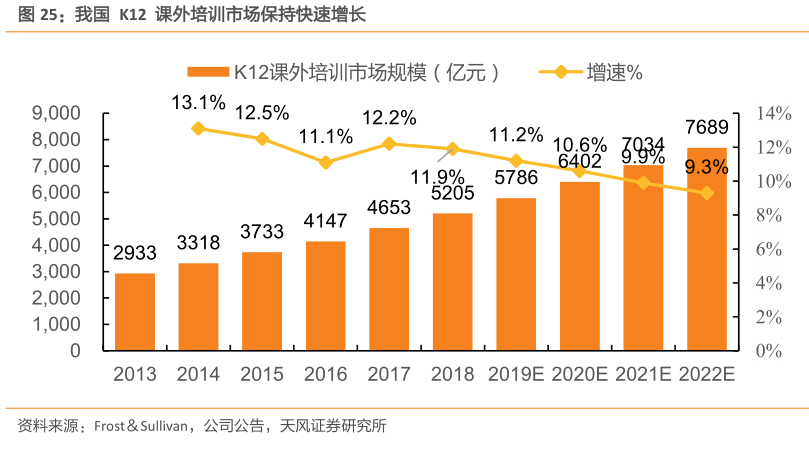

K12课外培训市场规模保持快速增长,预计未来三年 CAGR 达 达 10.56% 。随着人口结构调整、二胎政策及大范围消费升级,教育支出在中国家庭消费支出占比逐年加大,教育整体市场规模保持高速增长。作为学校教育的有效补充,K12 课外培训是教育领域中需求最强劲的细分领域之一。据 Frost&Sullivan 报告,2018 年我国 K12 课外培训市场规模达 5205亿元,同比增长 11.9%,预计未来三年复合增长率预计达 10.56%。

2、竞争格局高度分散,市场集中度有望快速提升

竞争格局依然高度分散。根据龙门教育 18 年报,不同区域的教育特色、师资水平和教材的差异,使得 K12 校外培训市场的竞争格局高度分散,行业巨头总计占有市场份额约为6%。但整体来看,三四线城市领头羊及收入在百万元以下的小微机构占有大部分市场份额,数量庞大、分布广泛。从竞争态势看,竞争格局趋于稳定,知名教育品牌的校区扩张趋势减缓,大型机构通过课程和产品推广、双师课堂等模式向三四线城市覆盖。

2018年行业整体监管趋严,尚未形成规模、经营不规范的小微机构将被逐出市场,行业将出现新一轮的大面积整合,市场集中度有望快速提升。2018 年教育行业重点政策密集出台,从政策导向上看,K12 课外培训行业面临严格的监管与调整。一系列政策文件,从办学资质、办学场所、收费管理、师资条件、课程内容、培训时间等方面首次设立明确标准,构建了培训机构的准入机制和综合治理的长效机制,并颁发了中小学生减负的具体措施。

3、行业两大龙头探索个性化成长模式,快速扩张

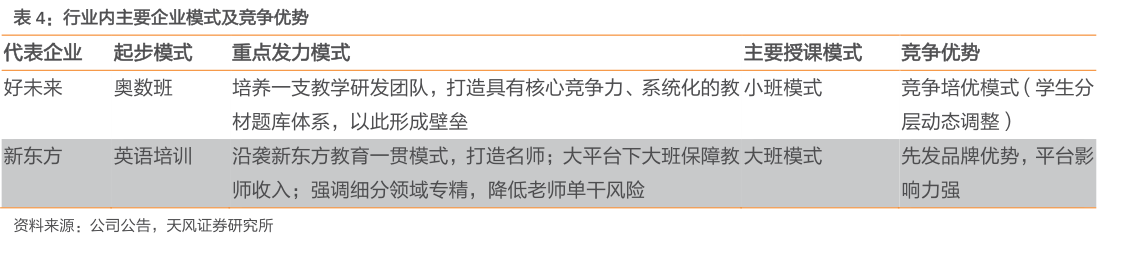

1)好未来(学而思)

学而思成立于 2003 年,主要依托奥数教学起家,该机构凭借精英教育的理念、过硬的教学质量和优异的办学成绩在北京赢得了不错的口碑。目前,好未来重点发展另一主打产品智康 1 对 1,该产品定位是为国内中小学生提供 1 对 1 教育服务的高端品牌。近年来,好未来除了精耕北京,也正在向全国快速扩张。

2)新东方

新东方拥有满天星幼儿园、泡泡少儿教育、优能中学教育、基础英语培训、大学英语及考研培训、出国考试培训、多语种培训等多个培训体系,业务涵盖基础教育、职业教育、教育研发、出国咨询、文化产业等,旨在为学员提供一站式终身学习服务。

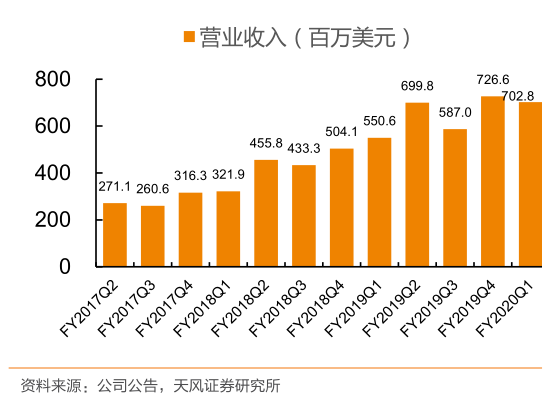

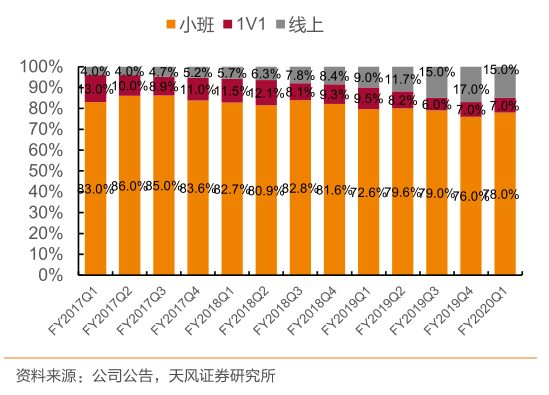

年营业收入持续上涨,增速稳定 ,K12 课外辅导是主要驱动力 。FY19 公司营收 8.43亿美元,同比增长 20.24%。营业收入的主要增长动力是 K12 课外辅导业务。

四、2020Q1逆势增长

公司发布 2020Q1 业绩预告,预计 2020Q1归母净利润约为 1759-2262 万元,同比增长 5-35%,其中龙门教育实现归母净利润 3650-3950 万元,同比增长 1%-10%,在疫情背景下,公司及时采取措施,将线下课程转为线上,保证业务经营稳定,仍然实现了正增长。2020Q1 受疫情影响,公司原主业胶印油墨业务营收同比下降 25%-35%,3月以来,随着国内疫情逐步得到控制,目前该部分业务已逐步恢复到正常经营状态。

五、盈利预测与估值

近日,上海等地官宣 4月27日开始返校开学,预计龙门教育新招生也会较快恢复正常。在一季度疫情期间,龙门教育预计依然保持正增长,体现了其较强的韧性。龙门教育作为 A 股 K12 培训资产,增长性和韧性都较为突出,预计2020/2021年净利润预测1.81/2.56 亿元,对应EPS0.75/1.06元,对应PE21X/15X。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站