扫扫,关注微信

一、行业简介

1. 近几年智能穿戴市场的出货量增长快速

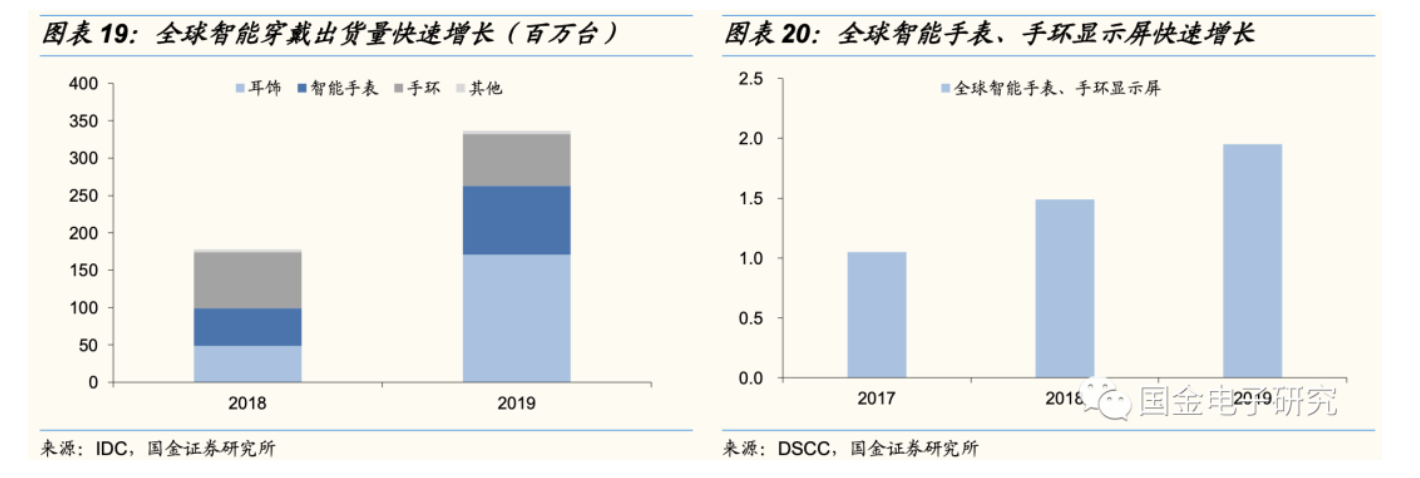

根据IDC,2018、2019年全球智能穿戴设备出货量达1.8亿、3.4亿台,同增39%、89%,快速增长。其中智能手表出货量达0.9亿台,同增83%。根据DSCC,2019年全球智能手表、手环显示屏近2亿片,同增31%,实现快速增长。

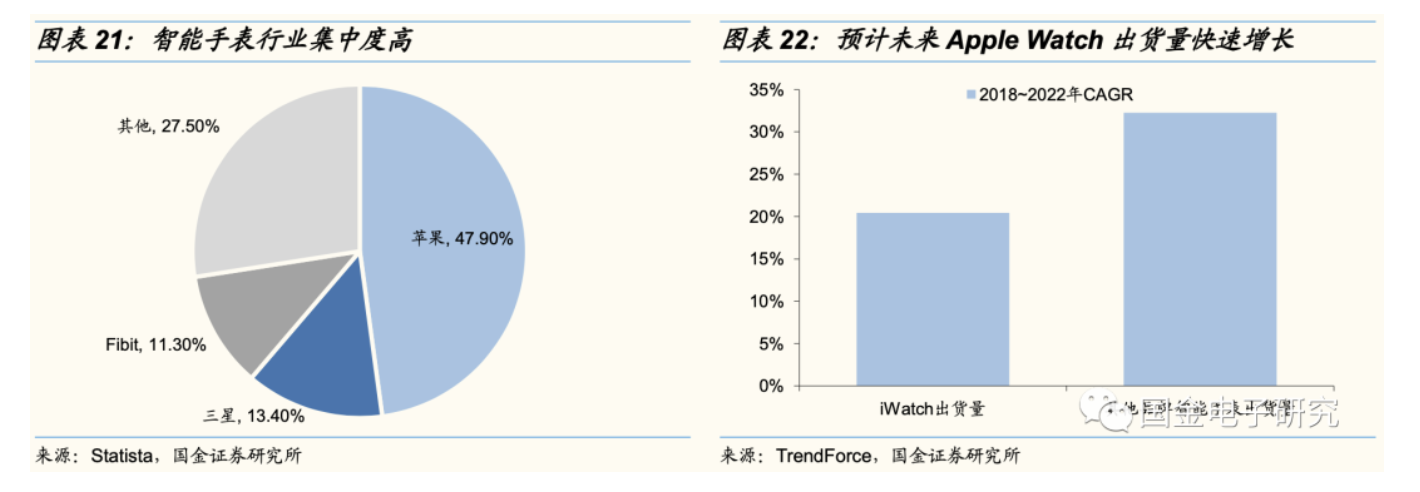

2019年全球智能手表出货量达0.9亿台,同增83%,实现快速增长。其中AppleWatch市占率近50% - 2019年9月11日苹果公司发布Apple Watch 5,加强了健康检测能力,售价399美元起,根据Statista预测,2019年Apple Watch销量达3000万台,同增36%。

新冠疫情的全球爆发,在今年对消费电子行业来说一定是会产生一定的负面影响的。但是可穿戴设备涉及健康、运动等功能,却正好满足了宅经济的需求,且可以满足人们追求健康提高身体素质的需求。

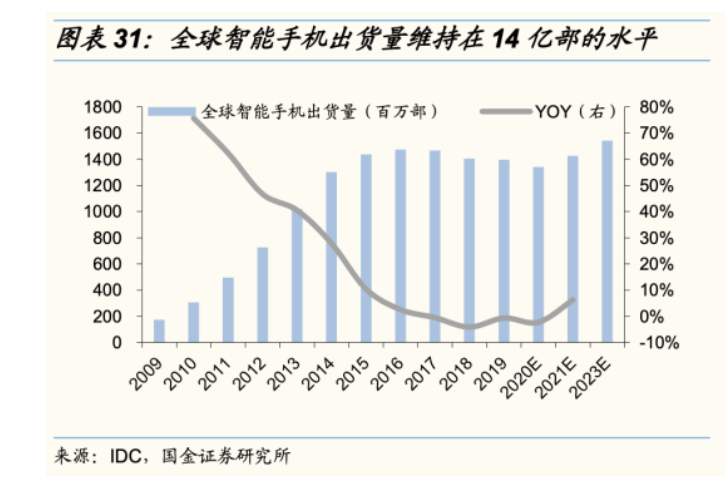

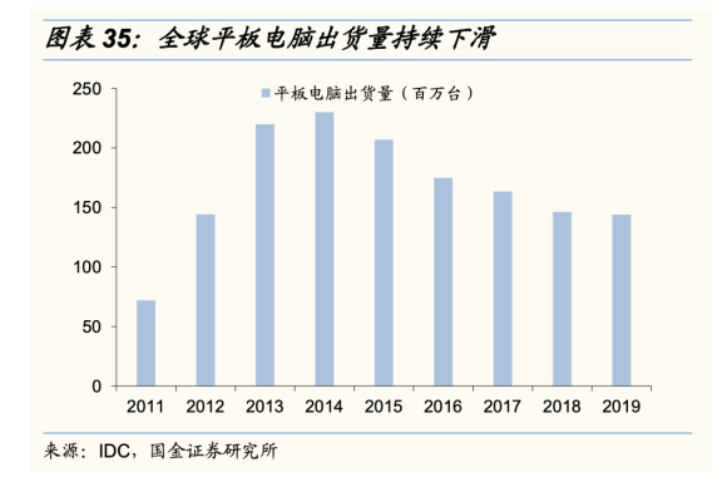

2. 智能手机、平板电脑模组需求总量平稳,手机端2020受疫情影响恐较大

疫情影响下,2020年手机消费恐会受到一定的冲击;但平板电脑却恐因祸得福,疫情严控之下,在线教育、在线云办公需求猛增,一定程度上促进了平板电脑的需求兴起。

3. 面板国产化率提升

近年来国内显示面板厂持续扩产、产能市占率持续提升。2016年中国显示面板产能占比为29%,2019年中国显示面板产能占比为46%,预计2022年中国显示面板产能占比达61%,预计2025年中国显示面板产能占比达62%。

显示面板可分为LCD、OLED,预计未来LCD产能低速增长,OLED产能快速增长。中国LCD、OLED产能占比快速提升,2016年中国LCD产能占比为30%,OLED产能占比为3%;2019年中国LCD产能占比为48%,OLED产能占比为17%;预计2022年中国LCD产能占比达62%,OLED产能占比达45%;预计2025年中国LCD产能占比达64%,OLED产能占比达51%

二、长信科技市场竞争情况分析

第一部分 主营业务简析

1. 公司简介

公司是国内触控显示龙头,于2000年成立,2010年上市。

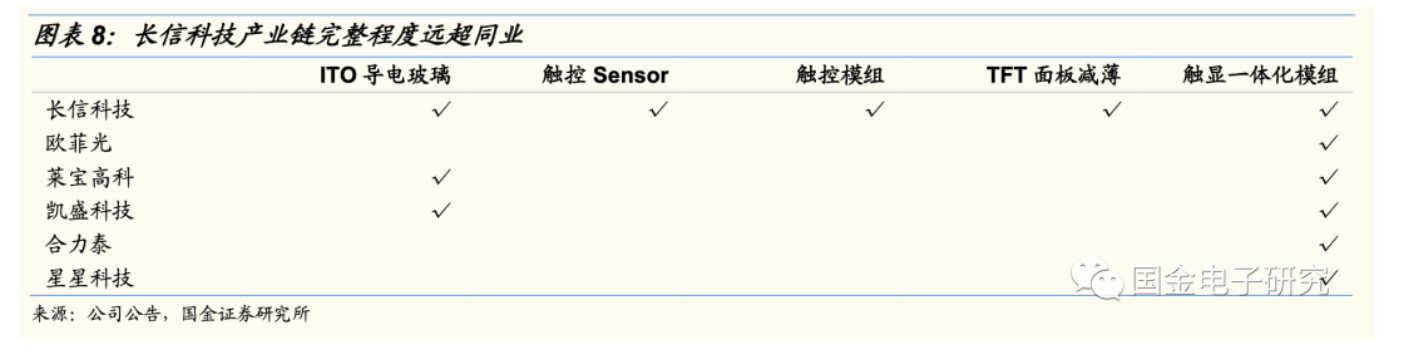

公司是全产业链触显企业,主营业务涵盖ITO导电玻璃、触控Sensor、触控模组、TFT面板减薄、车载触显一体化模组、消费电子触控显示一体化(智能手机触控显示模组、笔记本电脑平板电脑触控显示模组、智能穿戴显示模组)。

ITO导电玻璃:在玻璃或其他基材表面镀上一层透明的金属导电物质(氧化铟锡,通称ITO),即可制成,是触控显示器的关键基础材料。业务运营主体为公司本部。

触控Sensor:指触控感应器,通过黄光蚀刻等工艺对ITO导电玻璃加工,即可制成。业务运营主体为公司本部。

触控模组:在触控Sensor基础上,进一步与控制IC、柔性电路板等元器件进行组装,即可制成。业务运营主体为公司本部和赣州德普特。

TFT面板减薄:用化学蚀刻或物理研磨的方法对显示面板进行减薄,以达到显示面板轻薄化。业务运营主体为公司本部、重庆永信和天津美泰。

车载触显一体化模组:1)将触控模组、显示面板、偏光片、玻璃盖板等通过切割、邦定、贴合等工艺进行组装,即可制成。业务运营主体为公司本部和赣州德普特。2)车载触显一体化模组业务的客户涵盖特斯拉、比亚迪、大众汽车、福特等公司。

消费电子触控显示一体化业务:1)涵盖智能手机触控显示模组、笔记本电脑平板电脑触控显示模组、智能穿戴显示模组。2)将触控模组、显示面板、偏光片、玻璃盖板等通过切割、邦定、贴合等工艺进行组装,即可制成。业务运营主体为东莞德普特。3)下游涵盖智能手机、笔记本电脑、平板电脑、智能穿戴,客户涵盖华为、OPPO、vivo、小米、苹果等公司。

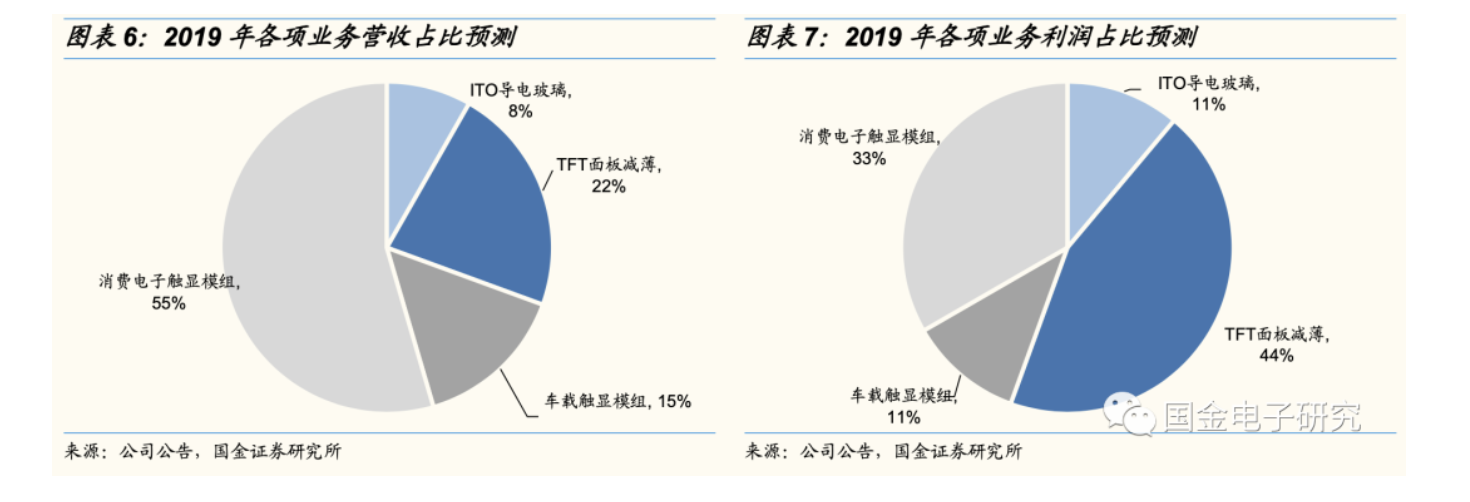

TFT面板减薄、消费电子触显模组业务是公司主要的利润来源。

第二部分 市场竞争力简析

1. 产业链完整是公司的一大竞争优势

2. 公司的下游客户皆为行业翘楚,以证其实力

成功切入AppleWatch供应链 - 2019年公司大客户JDI开始为AppleWatch5供应OLED屏幕,公司凭借与JDI多年合作基础,成功切入AppleWatch供应链。2019年公司发行可转债12.3亿元,拟为北美大客户提供全球首家柔性OLED可穿戴模组,该项目已于2019年下半年逐步投产,预计2020年贡献营收约30亿元,匹配净利润1.5亿元。

公司还成功覆盖了非苹果系的主流可穿戴设备生产厂商 - 公司是国内智能穿戴触显模组行业龙头,下游客户涵盖三星、OPPO、Fibit等公司,并独供华为、步步高主流智能手表(GT2、小天才Z系)触显模组。故非苹果系可穿戴模组未来为公司业绩的贡献也是值得予以期待的。

3. 公司主打产品市占率多年位列行业第一

公司在智能穿戴显示模组、面板高端薄化及ITO导电玻璃等业务多年市占率第一。

4. 研发实力突出

公司长期专注于触控显示关键器件的研发、生产和销售,在触控显示领域形成了深厚的技术储备。公司拥有发明专利20余项。目前公司已成功研制出搭载在柔性OLED显示屏上的可折叠20万次的柔性触控 sensor,是全球为数不多掌握柔性触控核心技术的企业。

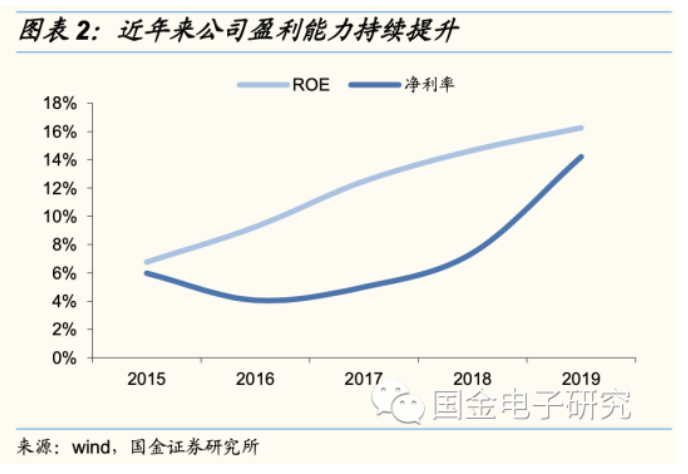

5. 盈利能力优于同行,负债率情况也同样相对优异

三、长信科技财务数据

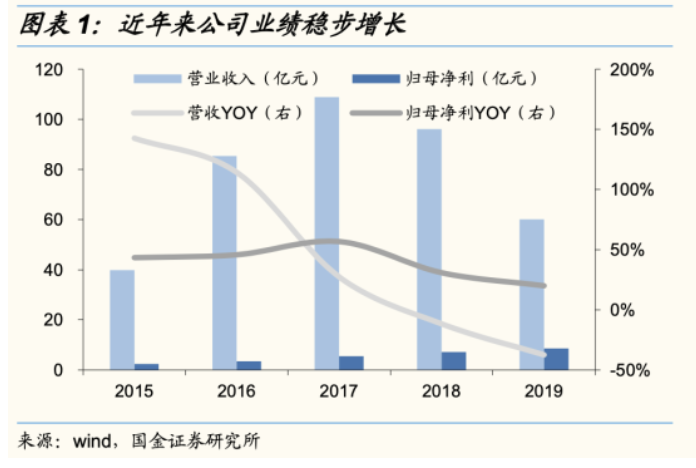

1. 营业收入、净利润

长信科技自2010年上市以来,归母业绩CAGR达25%。

2018、2019年公司营收为96、60亿元,同减12%、37%,归母业绩为7.1、8.6亿元,同增31%、20% - 2018、2019年公司营收下降、净利提升主要系部分业务模式由Buy and sell转为OEM所致。OEM模式增利不增收(公司OEM为代工模式,仅计算加工费,故而盈利能力更强,2018年公司OEM模式毛利率达23%、公司综合毛利率仅15%),导致公司营收下行、净利率提升、盈利能力提升。

公司发布2020年第一季度业绩预告,2020年第一季度归母净利润1.87-1.96亿元,同比增长10%-15% - 公司大中小触控显示模组、减薄和ITO导电玻璃等业务上的在手订单充足,产能持续释放。

2. ROE

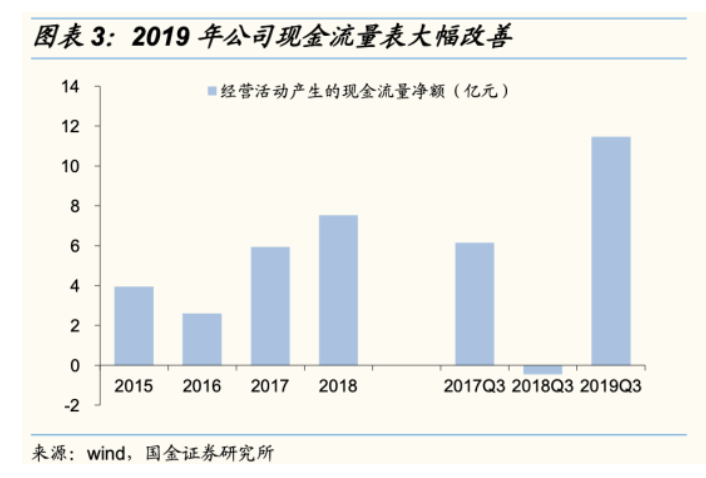

3. 现金流

得益于业务模式改变,2019年公司经营性现金流持续改善。

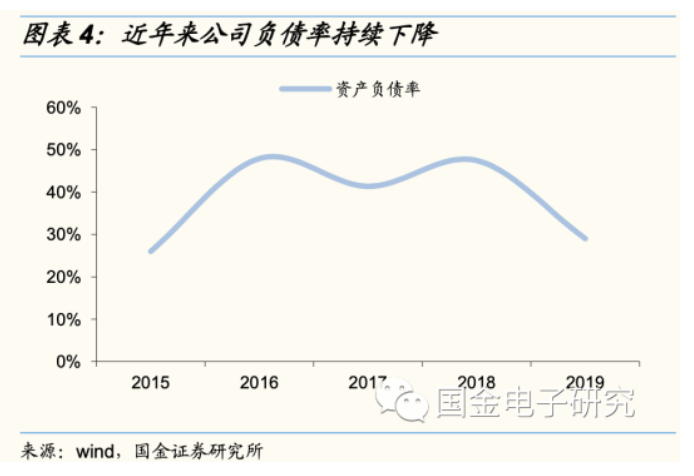

4. 负债率

得益于公司持续盈利及可转债转股等因素,公司负债率持续下降,2019年负债率降至29%。

四、长信科技未来成长性

1. 减薄业务未来成长可期

减薄是在平板显示板制程完成后,用化学蚀刻或物理研磨的方法对显示面板进行减薄,以达到显示面板轻薄化。公司凭借技术优势、规模优势稳居国内减薄行业龙头,下游主要为国内外主流面板企业,包括京东方、天马、夏普等企业。

2019年是折叠屏手机元年,以三星、华为为首的多家手机品牌推出折叠屏手机。2019年第一代折叠屏以PI膜为主,但PI膜存在屏幕折痕的问题,预计2020年第二代折叠屏将采用UTG超薄柔性玻璃。UTG玻璃减薄技术门槛更高、盈利能力更强,参与UTG减薄有望进一步提振公司盈利能力。公司作为减薄龙头,有望深度参与 UTG 玻璃薄化、化强及切割多环节核心制程,打造新增长点。

2. 汽车销量略有下滑拖累车载显示面板出货量,但牵手新能源汽车两大龙头企业的长信将受行业利好

汽车销量略有下滑,拖累车载显示面板出货量。车载显示屏包括中控显示屏、仪表显示屏、抬头显示屏、电子后照镜显示屏。2019年全球汽车销量为7750万辆,同减4%,受汽车销量拖累,2019年全球车载显示面板出货量为1.6亿片,同减1%。2020年新冠疫情突发更是拖累了整个汽车市场。

长信科技车载显示面板的客户涵盖日系、欧系、美系、德系品牌;并且是电动车领军企业特斯拉、比亚迪的重要供应商,公司为特斯拉Model S、 Model X 等旗舰车型提供中控屏,并且为比亚迪唐、宋、秦等热销车型独供中控屏模组。新能源汽车市场受诸多政策利好扶持,故牵手新能源汽车龙头品牌、热销主打车款的长信科技有望在汽车市场销量逆势中脱颖而出。

五、长信科技盈利预测

六、可比公司估值情况

七、小结

推荐关注长信科技。主要给予以下几点:1)长信科技积极布局车载触控显示模组市场,中控屏显示模组等产品已导入特斯拉、比亚迪等新能源汽车厂商的供应链,新能源汽车受诸多政策扶持,其销量发展有望有别于普通汽车市场,受疫情影响会相对较小。2)新冠疫情的全球爆发,在今年对消费电子行业来说一定是会产生一定的负面影响的。但是可穿戴设备涉及健康、运动等功能,却正好满足了宅经济的需求,且可以满足人们追求健康提高身体素质的需求。且疫情影响下,平板电脑缺恐因祸得福,疫情严控之下,在线教育、在线云办公需求猛增,一定程度上促进了平板电脑的需求兴起。因此预计长信可穿戴设备与平板电脑端的订单会相对比较乐观。3)公司是全产业链触显企业,主营业务涵盖ITO导电玻璃、触控Sensor、触控模组、TFT面板减薄、车载触显一体化模组、消费电子触控显示一体化(智能手机触控显示模组、笔记本电脑平板电脑触控显示模组、智能穿戴显示模组)。产业链覆盖全面是其一大竞争优势。4)公司的下游客户皆为行业翘楚,以证其实力。5)公司盈利能力优于同行,负债率情况也同样相对优异。6)公司发布2020年第一季度业绩预告,2020年第一季度归母净利润1.87-1.96亿元,同比增长10%-15% 。公司大中小触控显示模组、减薄和ITO导电玻璃等业务上的在手订单充足,产能持续释放。7)得益于业务模式改变,2019年公司经营性现金流持续改善。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站