扫扫,关注微信

一、公司介绍

1、发展历史

杭州壹网壹创科技股份有限公司成立于2012 年 , 起步于向百雀羚提供线上营销服务。公司助力百雀羚创造 2015-2017 年双十一天猫美妆类目三连冠的佳绩。2015 年,公司凭借在百雀羚案例中积累经验和实力开始积极拓展欧珀莱、伊丽莎白雅顿、OLAY 等客户,并为其提供品牌线上管理服务。此后,公司切入个护市场,与世界500 强 P&G 合作,并在唯品会为爱茉莉旗下 6 大品牌提供分销服务,合作品牌和业务线条不断丰富。2019 年公司成功获评天猫六星服务商并成功登陆 A 股。

2、股权结构

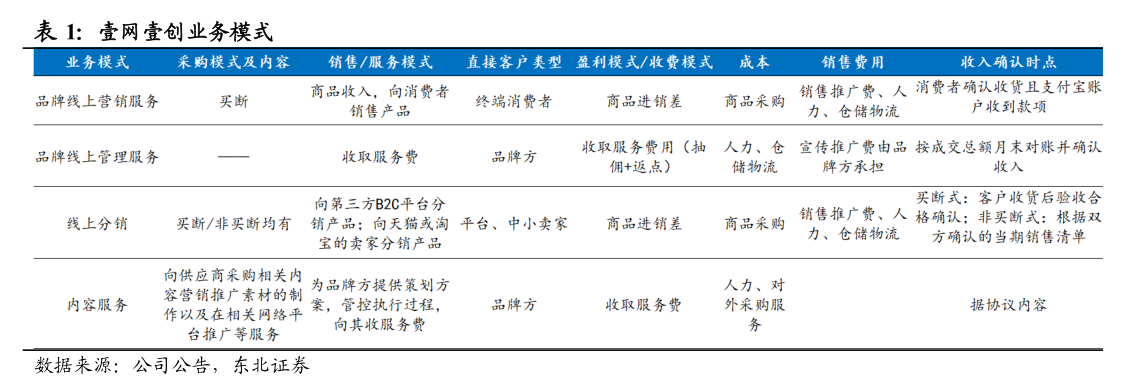

3、业务模式

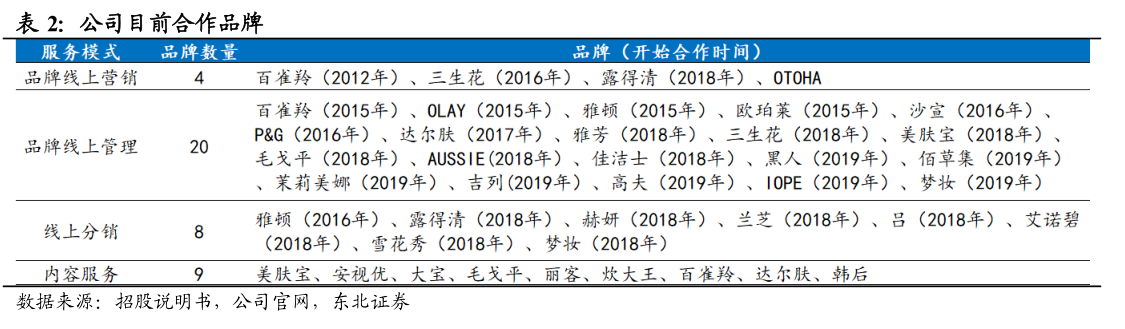

4、合作品牌

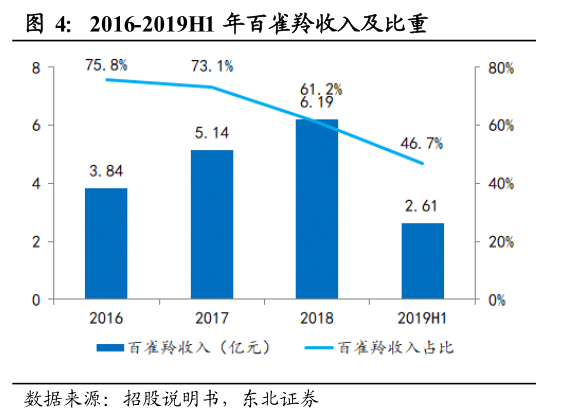

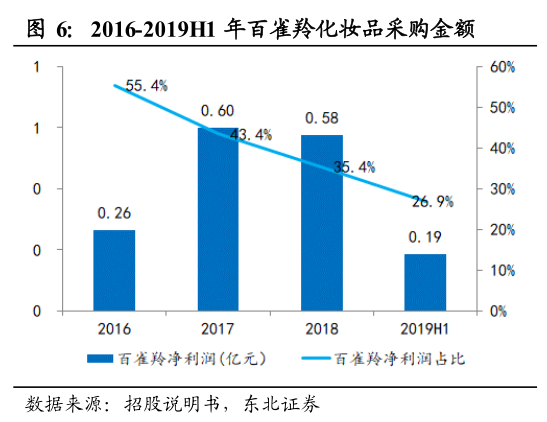

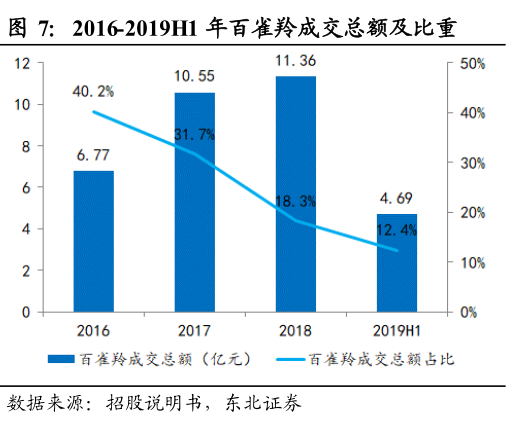

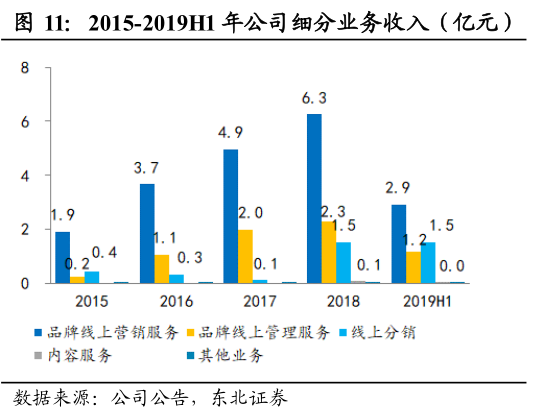

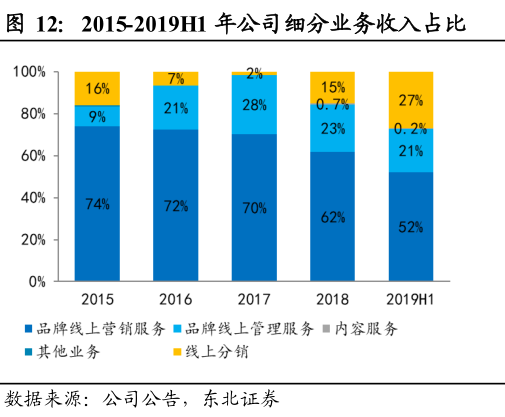

百雀羚业绩占比逐年下降 ,客户过度集中风险弱化。公司近年来对百雀羚的依赖度逐步降低。2016 年百雀羚贡献 GMV/营收/净利润占比为 40%/76%/55%,随着公司不断完善品牌矩阵、优化业务结构,2018 年百雀羚贡献 GMV/收入/净利润占比已下降至 18%/60%/35%,截至 2019H1 上述指标分别进一步下降至 12%/47%/27%。剔除百雀羚后,2018 年其他品牌贡献 GMV 51 亿元/+124%、营收 3.9 亿元/+107%、净利润 1.1 亿元/+35%,其他品牌规模增长高速、稳健。

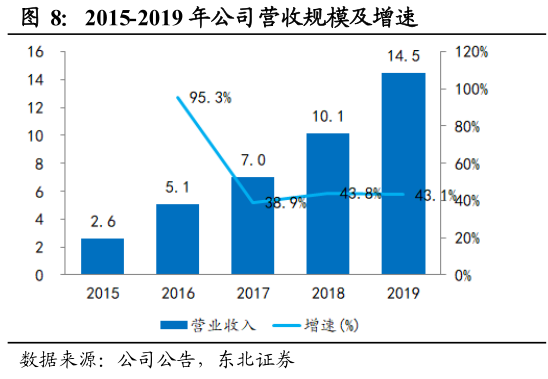

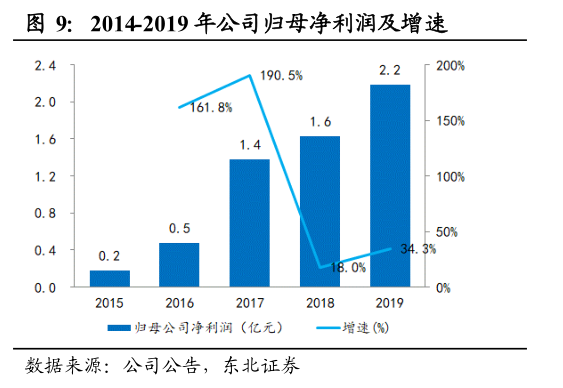

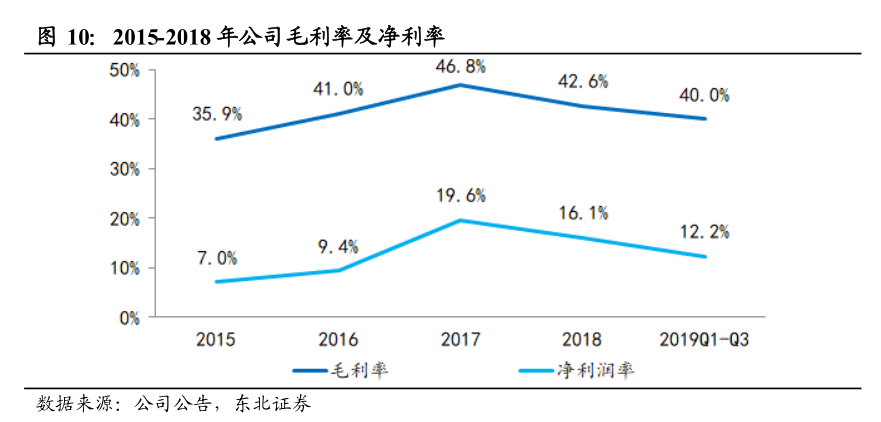

5、财务数据

二、行业概况

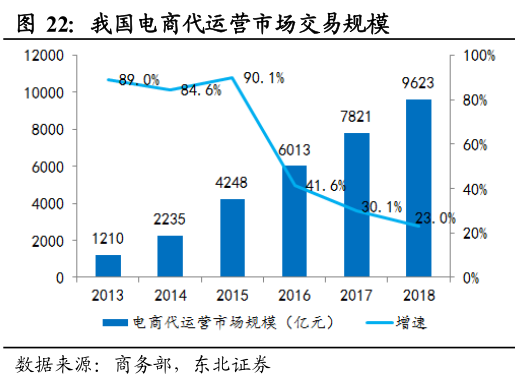

1、行业规模:网络 B2C市场庞大,品牌电商代运营已成千亿市场

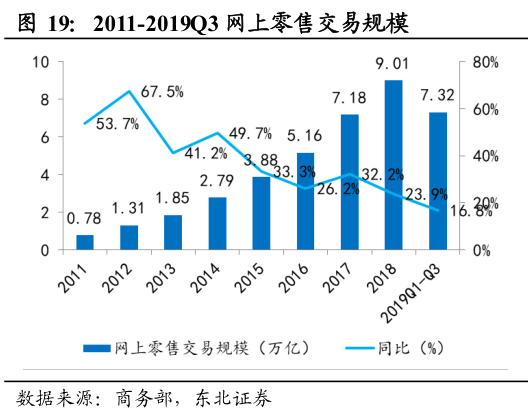

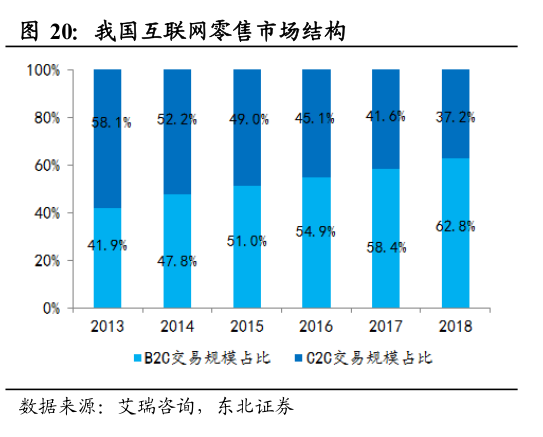

我国网购规模突破 9万亿,B2C市场占比持续提升。2018 年我国网上零售交易规模达 9.01 万亿元/+23.9%,其中 B2C 网络购物市场规模达 5.66 万亿元/+35.08%/占比62.8%,C2C 零售规模为 3.35 万亿/+12.04%/占比 37.2%。B2C 市场占比持续提升,规模增速高于 C2C 市场 23.04pct,预计未来规模剪刀差将进一步扩大。伴随电商行业的高速增长和 B2C 电商零售占比的持续提升,以平台旗舰店为主要据点的电商综合服务商应运而生,发挥其运营经验优势,满足品牌商快速布局电商、提升销售转化率和业务规模扩张的需求。

2、需求分析:流量增长瓶颈下,各方追求高转化率

整合资源对接三方需求 ,提升投入产出比 。电商代运营企业连接品牌商、平台和消费者三大主体,达成多方共赢:

1)对平台而言,基于流量增长瓶颈谋求用户价值最大化,代运营企业引入/促活品牌、推进精准营销,可提高平台店铺服务水准,进而提高流量变现效率和流量留存率。2018 年,天猫服务商引入了 843 个新品牌,店均成交额为大盘新商家近 3 倍,天猫服务商 GMV 同比增速高于天猫大盘近 20%。

2)对消费者而言,产品品质是消费者建立品牌信任度的基础,而打动人心的营销是提升消费者对品牌认知度的关键,代运营企业可精准向消费者传达品牌理念,同时提供良好的客户服务和仓储物流提升消费者满意度。

3)对品牌而言,在流量红利殆尽且线上渠道重要性突显的背景下,品牌之间竞争愈发激烈,对营销方法、渠道布局和客户服务提出更高要求。部分品牌单打独斗的成本较高且未必能够在短期内打开线上市场,所以需要代运营商为其提供专业化的一站式解决方案,帮其提升投入产出比。

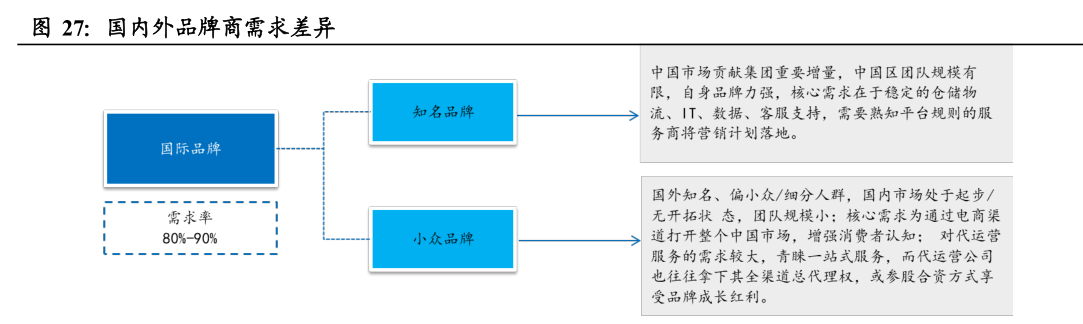

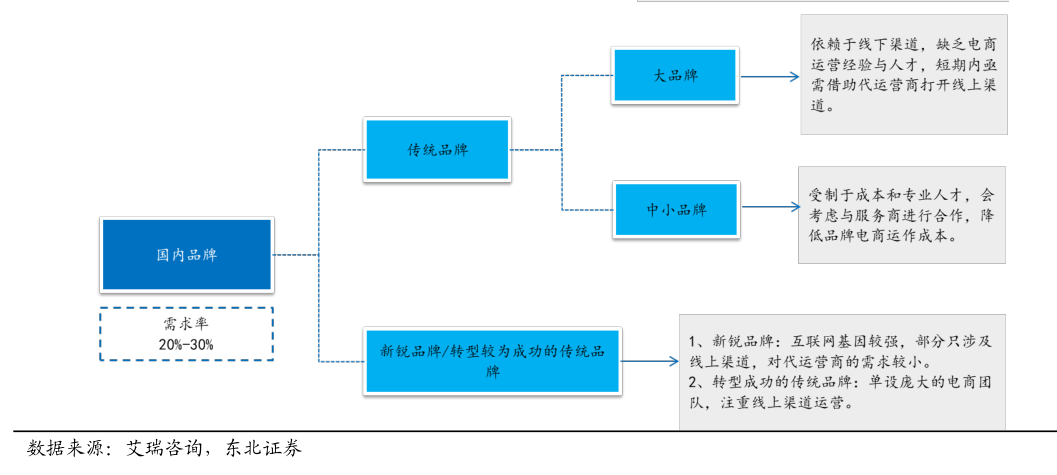

不同品类需求差异: 美妆品类代运营需求大,佣金率高。细分行业来看,2018 年我国美护市场规模达 4105 亿元/12.3%,十年 CAGR 9.5%,市场空间巨大。美妆产品具有高客单价、标准化程度高、运输配送成本低、退货率低等特点,极适合线上销售。此外美妆产品复购率高、毛利率高、营销复杂等特性促使美妆代运营电商的快速发展。参考艾瑞咨询的数据,美妆品牌的电商代运营服务需求比例约 50%-60%,显著高于服饰 20%-30%、 3C 家电 10%-20%的水平。美妆品牌的代运营佣金率约15%-20%,显著高于服饰 10%-15%、 3C 家电 2%-10%的水平。

3、竞争格局:龙头凸显,行业集中度有望提升

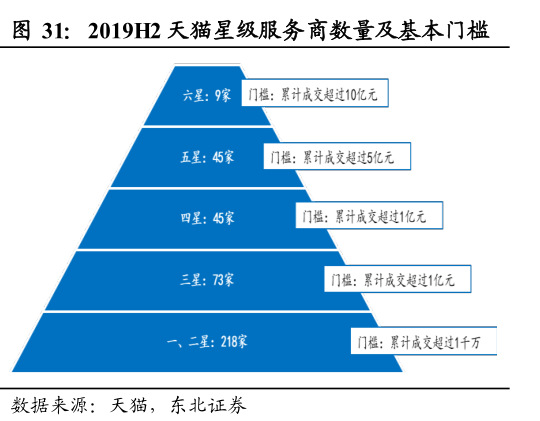

依附电商平台管理,专业化程度提升。 截至 2020 年 3 月,天猫注册服务商超过 1100家,通过综合考评店铺运营能力、品牌营销能力、消费者运营能力、渠道运营能力、新零售运营能力、仓配物流运营能力、数据运营能力及承接店铺规模 8 个维度,评选出近 400 家星级服务商。星级评定每半年进行一次,星级越高,品牌服务商从天猫平台获得的权益和资源就越多。2019 年下半年,天猫平台评选出的六星级服务商有 9 家(门槛累计成交额超 10 亿元),五星级服务商有 45 家(门槛累计成交额超 5亿元)。

代运营行业竞争激烈 , 头部效应显著 。电商代运营行业发展至今,整体服务水平提升,行业进入壁垒逐步形成,头部效应凸显。2018 年第一梯队(TOP 4)服务商 GMV的市占率达 32.1%,较 2016 年提升 20pct+,其中代运营龙头宝尊市占率达 18.23%。头部代运营商凭借其较强的资金/供应链/运营实力,构建起较强的竞争壁垒,市场份额有望持续提升。

三、同行对比

1、收入& 净利润对比

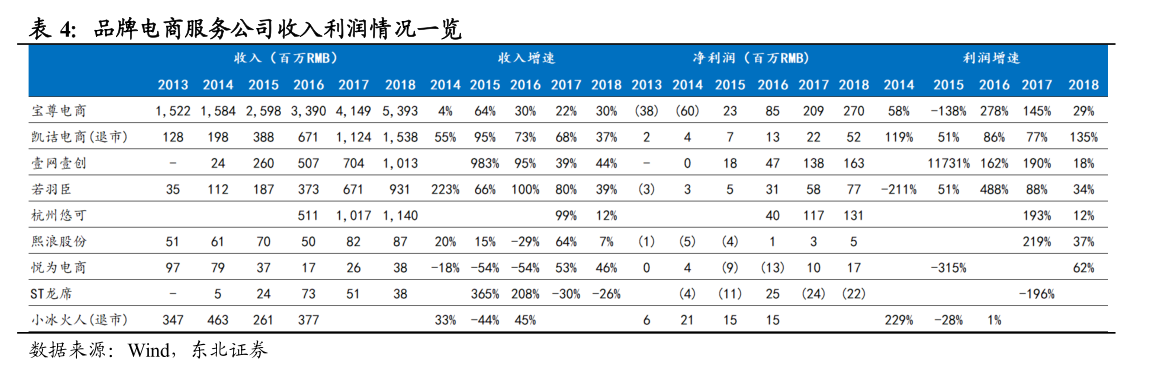

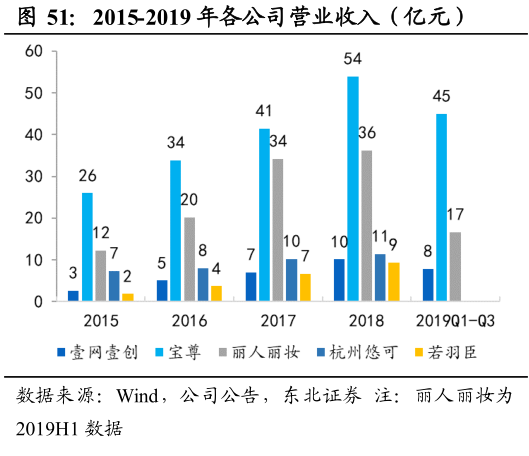

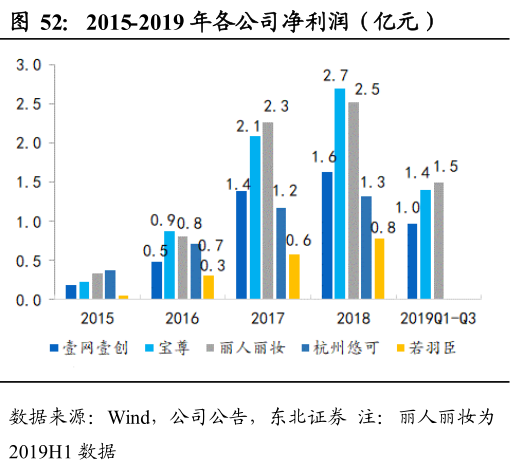

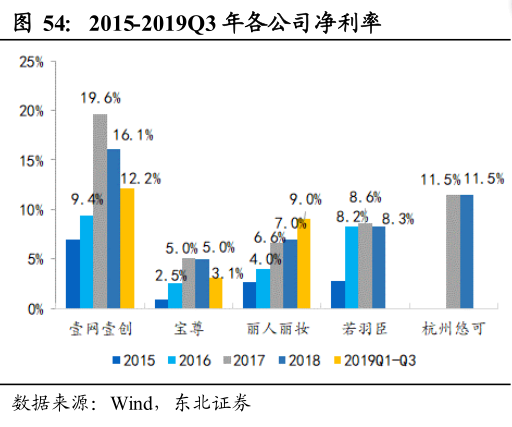

公司深耕美妆领域,利润水平最佳。壹网壹创的主要同业竞争对手包括宝尊电商、杭州悠可、若羽臣和丽人丽妆。宝尊电商作为综合性电商服务商,覆盖 8 个垂直行业,服务超过 220 个全球品牌,收入规模遥遥领先于同行,2019Q1-Q3 实现营收 44.9 亿元/+40.8%,净利润 2.7 亿/+28.6%。收入规模紧随其后的丽人丽妆聚焦美妆领域,2019H1 实现营收 16.6 亿元,净利润 2.5 亿。壹网壹创、杭州悠可和若羽臣收入规模相当,2018 年营收规模分别为 10.1 亿/+43.8%、11.4 亿/+12.0%、9.3 亿元/+38.8%,但壹网壹创净利润水平最高,达 1.6 亿元/+18.0%。

2、盈利能力对比

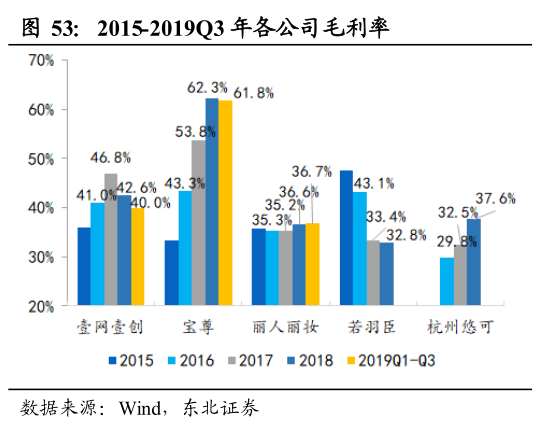

壹网壹创净利率高于同行。毛利率方面,壹网壹创综合毛利率低于宝尊电商,但高于其他同业公司,主要系业务结构差异导致。丽人丽妆毛利率较低电商零售业务占比超 90%,导致综合毛利率较低。若羽臣毛利率持续下跌则是因为毛利率较低的渠道分销业务占比持续提升。宝尊电商则由于毛利率较高的服务业务占比持续提升使得其综合毛利率较高。净利率方面,公司净利率水平高于同业可比公司。若羽臣聚焦母婴品类,壹网壹创、丽人丽妆和杭州悠可虽都深耕美妆领域,但壹网壹创国货品牌占比高,因此净利率最高,盈利能力最强。

3、费用对比

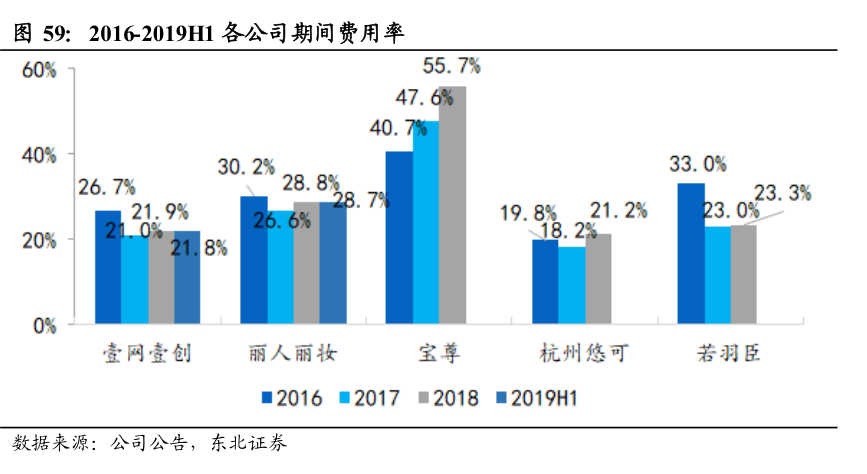

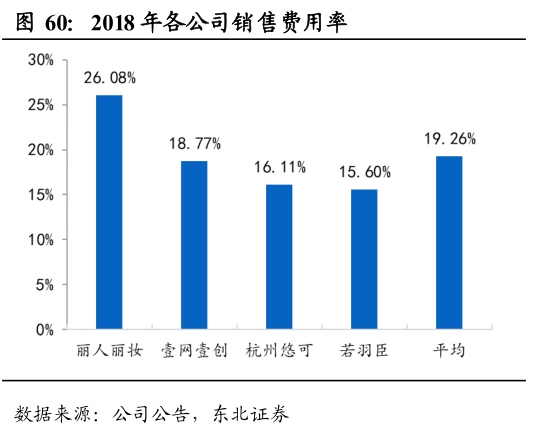

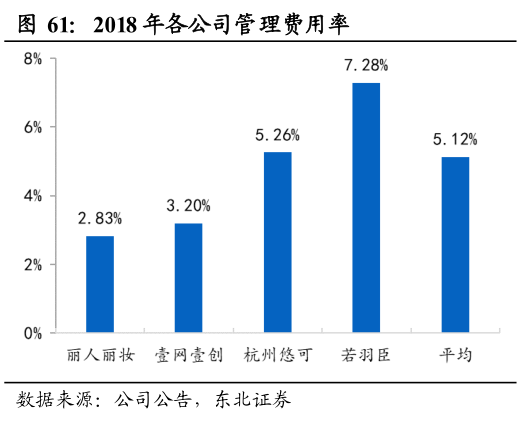

公司期间费用率低于 行业平均水平 ,略高于杭州悠可,主要系业务结构、费用构成等差异所致。公司销售费用率接近行业平均水平,低于丽人丽妆,高于杭州悠可和若羽臣。公司销售费用主要来自于线上营销服务和线上分销产生的职工酬薪、推广费用和仓储费用。而线上管理服务的推广费用由品牌方承担,仓配费用计入成本或由品牌方承担,因此品牌线上管理服务销售费用率较低。丽人丽妆由于90%营收来自于电商零售业务,因此销售费用率较高。杭州悠可和若羽臣分销业务占比超过 30%,拉低整体销售费率。公司管理费用率较低,若羽臣由于研发投入占比较高导致管理费用率较高。此外公司自有资金充足,借款金额较少,财务费用率较低,综合来看,公司期间费用率较低。

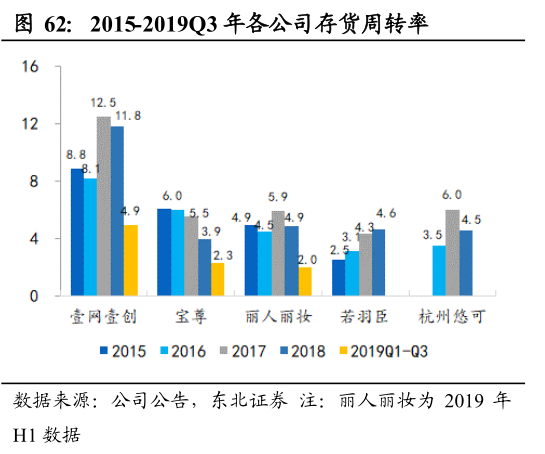

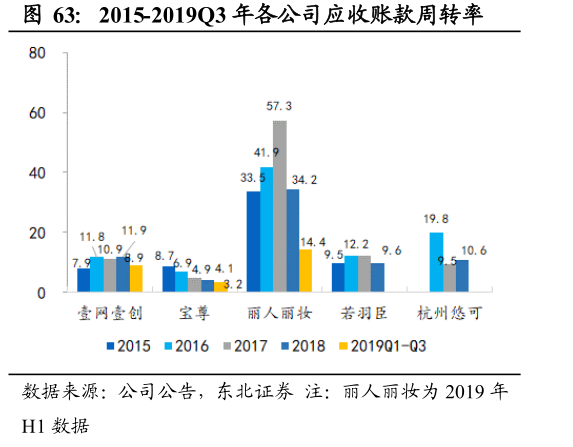

4、运营能力对比

公司存货周转率高于同业,应收账款周转率受线上管理服务影响,低于丽人丽妆。公司存货周转率高于可比公司,存货周转水平不断提升得益于公司良好的存货管理能力,严格把控存货规模及库龄。公司应收账款周转率低于丽人丽妆,接近其他可比公司。由于应收账款主要来自于品牌线上管理服务,公司品牌线上管理服务规模较大,占比 20.59%,而丽人丽妆以面向终端消费者的电商零售业务为主,品牌管理服务占比不足 10%,因此公司应收账款周转率较低。

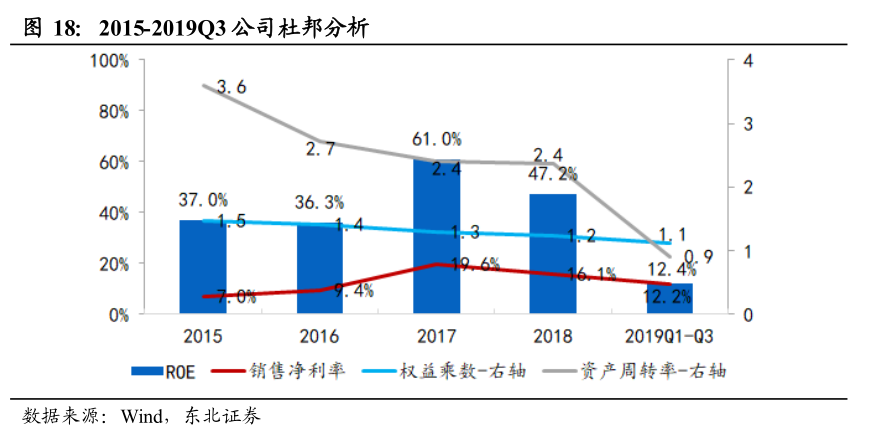

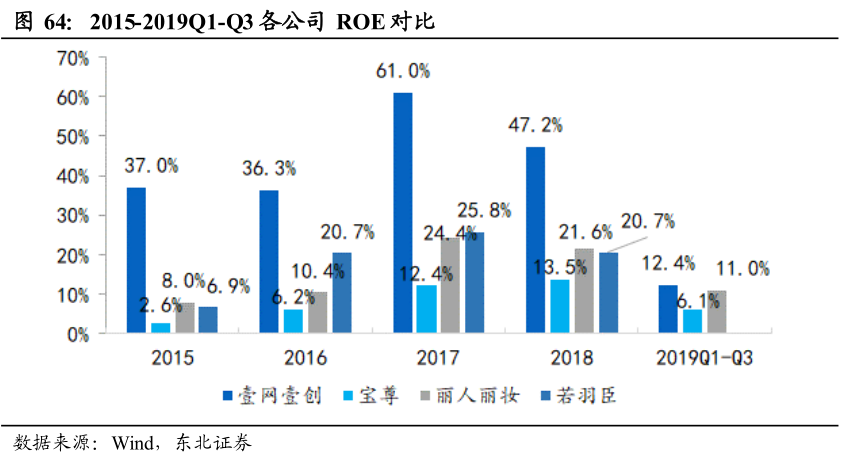

5、ROE 对比

公司 ROE 领跑行业。虽然公司权益乘数较低,但得益于高销售净利率和高资产周转率,ROE 整体较高。 高销售净利率主要由于高毛利率的线上管理服务占比较高,且期间费用率处于行业中下水平。 高资产 周转率主要系公司严格的存货管理政策使得流动资产周转率高,办公楼等非流动资产占总资产比例较低,因此公司资产周转能力较好,资产周转率保持较高水平。

四、公司动态

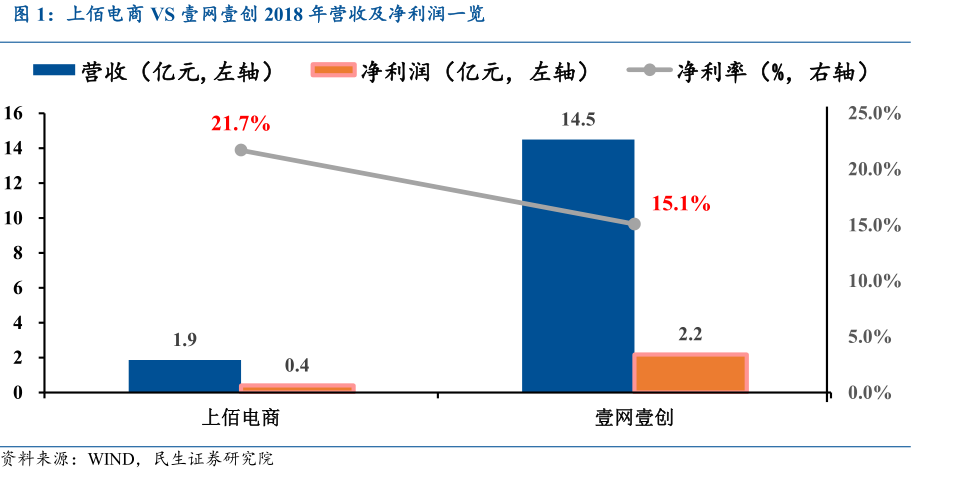

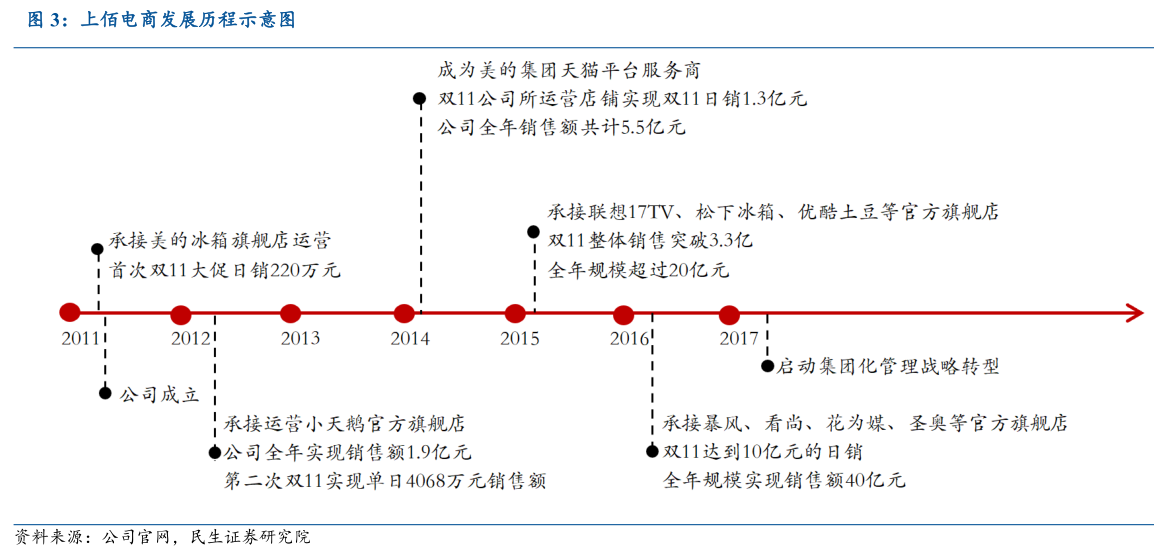

公司4月16日公布《关于股权收购的进展公告》,拟并购标的浙江上佰电商。上佰电商成立于 2011 年,是天猫 2019 年九家“六星服务商”之一,深耕家电品类代运营。上佰电商 2019 年实现营收 1.9 亿元,净利润 0.4 亿元,净利率水平 22%,高于壹网壹创 2019 年 15.1%的水平。

壹网壹创和上佰电商均为 2019 年天猫九家“六星级”代运营服务商,乐虎(lehu游戏)官方网站认为本次合作一方面可以使得公司以相对低成本高效率的方式快速实现品类扩张;另一方面也可以充分融合公司及上佰的竞争优势及代运营经验,使得美妆和家电品类代运营双双再上新台阶。

五、盈利预测与估值

预计公司 2020-2021年营收分别为 20.36 亿/26.89 亿,归母净利润分别为 2.90 亿/3.82 亿,对应 PE 分别为 63 倍/48 倍。

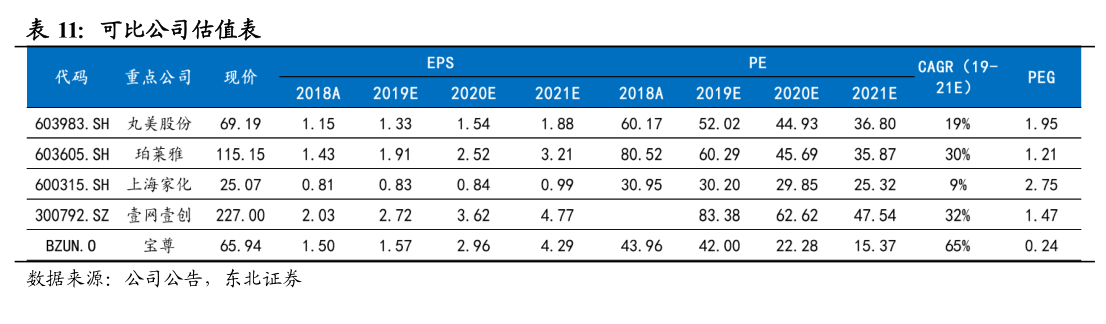

从两个行业角度进行 估值对比 。(1)化妆品行业:考虑公司主要服务美妆品牌,与化妆品行业存在较强相关性,因此选取丸美股份、珀莱雅和上海家化作为可比公司,由于国内化妆品行业尚处于高速成长期,且标的稀缺,享有一定溢价,三家公司 2021年平均 PEG 为 1.97 倍,壹网壹创 2021 年 PEG 为 1.47 倍,低于化妆品行业平均水平。 (2)代运营行业:由于中国仅有宝尊电商和壹网壹创两家代运公司上市,故选择宝尊作为可比公司。宝尊因主要经营 3C 电子产品和服饰代运营,盈利能力相对较弱,2018 年净利率和 ROE 分别为 5.0%/13.5%。而壹网壹创主营的美妆代运营行业佣金率最高,令公司盈利能力远超行业,2018 年净利率和 ROE 分别为16.1%/47.2%,且公司未来成长确定性强,故相比宝尊应享有较高溢价。综合对比化妆品行业平均 PEG 1.97 倍,代运营行业平均 PEG 0.84 倍,给予公司 2021年 PEG 1.69倍。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站