扫扫,关注微信

一、公司介绍

公司多年来聚焦电力电子领域,深耕高频开关电源核心技术,2010年深交所上市后通过一系列并购持续布局电力信息化、能源互联网、新能源等领域:2012年并购中恒博瑞切入电力信息化领域、2015年成立中恒云能源并定增10亿积极布局能源互联网,当前已形成电力电子与能源互联网两大板块业务格局,通过业务协同、软硬件融合打造覆盖多领域的一体化能源解决方案供应商。

二、公司业务

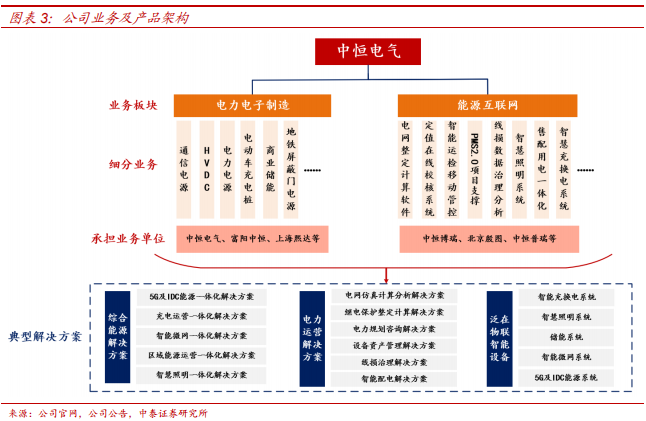

经多次并购与整合,公司当前业务聚焦于电力电子制造与能源互联网两大板块:

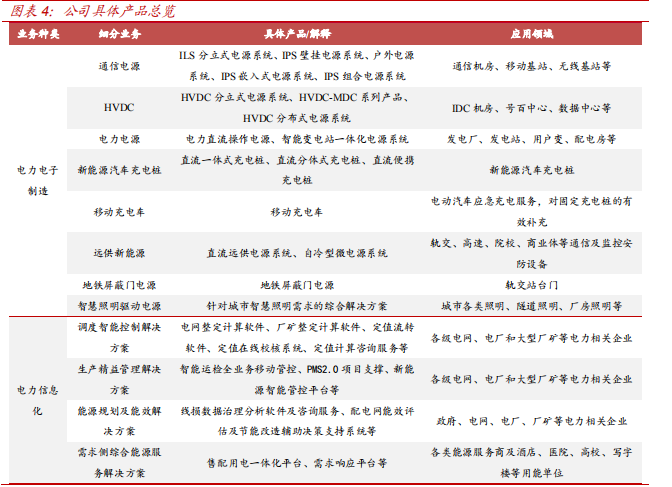

1、电力电子制造业务主要提供通信电源、高压直流电源(HVDC)、电力操作电源、新能源汽车充换电系统、智慧照明、储能等产品与一体化解决方案;

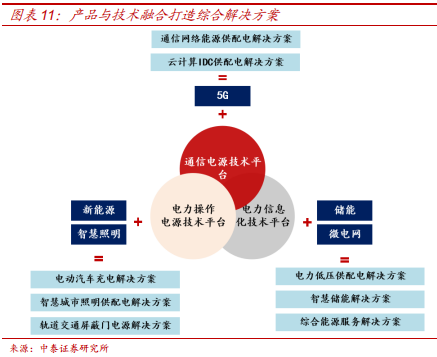

2、能源互联网业务板块为电网、发电(新能源)与工业企业的自动化、信息化与智能化提供整体解决方案。公司坚持推进产业协同与软硬件融合,通过核心技术跨界融合快速提升综合服务能力与推进商业模式升级,打造行业领先的电力物联网解决方案、智慧充电整体解决方案、智慧照明整体解决方案、微电网光储充系统解决方案等。

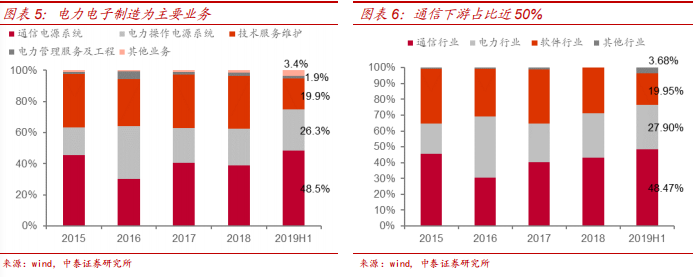

按照产品来看,2019年上半年通信电源/电力操作电源/软件开发销售及服务/电力管理服务及工程收入占比分别为48.47%/26.17%/19.95%/1.73%,通信及电力电源等电力电子制造业务仍为公司核心业务。按照下游来看,2019年上半年通信、电力及软件行业收入占比分别为48.47%/27.90%/19.95%。

公司在电力与通信两大优势行业,前瞻性布局能源互联网技术,基于持续并购、应用“大云物智移”等现代信通技术完成向 5G 网络、新能源、储能、智慧照明等领域的跨行业发展,形成覆盖多业务领域的综合解决方案体系。在国家电网转型升级、电改加速推进战略背景下,公司依托跨界融合和集成创新能力,积极承载电力物联网试点项目落地和推广,由点到面持续推动业务应用规模化拓展,打造电力物联网产业体系,支撑电网系统转型升级。

三、公司财务

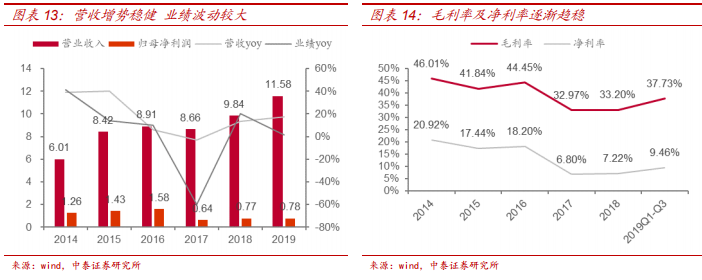

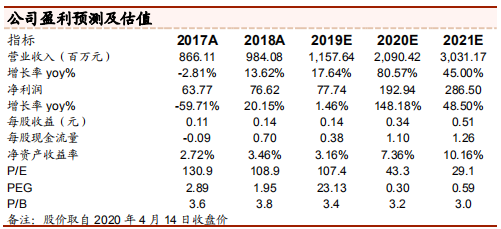

2012-2019年公司营收持续稳健增长,复合增速为17.86%;归母净利润波动相对较大,其中2017年公司归母净利润同比下滑幅度较大可能系 1)行业需求波动导致产品毛利率有所下滑;2)新兴业务处于培育阶段,投入较大等。2018年以来公司业绩回归增势,2019年公司归母净利润为0.78亿元,同比小幅增长 1.45%。2019年前三季度毛利率与净利率分别为37.73%/9.46%,分别同比下降 2.31pct/5.05pct。

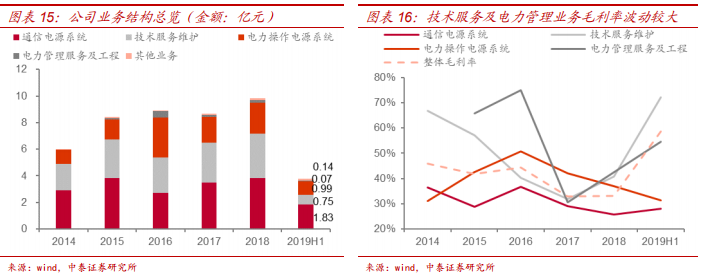

公司业务划分为通信电源系统、技术服务维护、电力操作电源系统、电力管理服务及工程四大业务板块,近年来业务结构相对稳定。毛利率方面,2019 年上半年通信电源系统、技 术 服 务 维 护 、 电 力 操 作 电 源 系 统 毛 利 率 分 别 为27.92%/72.15%/31.42%,其中通信电源系统与电力操作电源毛利率相对较低,受通信行业资本开支与充电桩招标需求波动影响较大;技术服务维护毛利率波动较大,2019 年上半年保持较高水平。

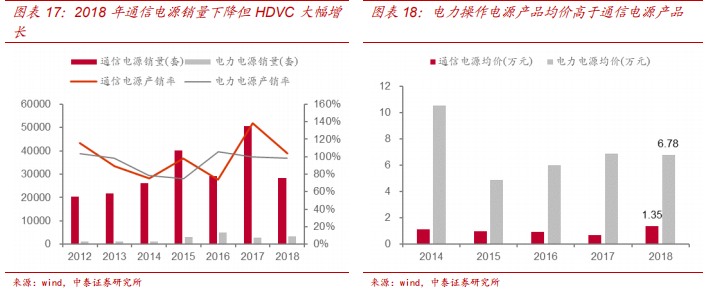

公司核心产品通信电源与电力电源近三年两大产品销量波动幅度较大,其中通信电源2018年销量下滑44.11%,可能系三大运营商资本开支下滑,行业需求出现波动;2018年价值量较高的高压直流电源(HVDC)收入大幅提升150%,预计 HVDC 销量占比显著提升。电力电源 2017销量出现下滑原因可能系电动车充电桩需求波动及订单不及预期,且2018年电力电源销量已重回增长。近年来公司通信电源与电力电源产销率维持在100%左右,体现出公司较强的市场把控力与客户关系。根据销量与对应收入,公司电力操作电源产品均价显著高于通信电源产品,2018年两者均价分别为6.78/1.35万元。

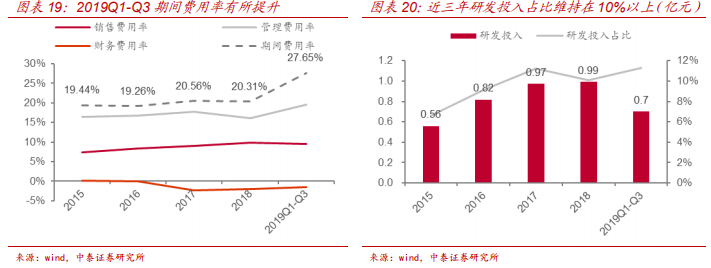

公司2019前三季度销售费用、管理费用、财务费用分别为0.59/1.22/-0.09 亿元,费用率分别为9.49%/19.61%/-1.45%,期间费用率为27.65%,同比提升1.22pct,其中研发投入力度加大致管理费用有所提升。公司2019年前三季度研发投入为0.70亿元,研发投入为11.25%,2017-2019Q3研发投入保持在10%以上。

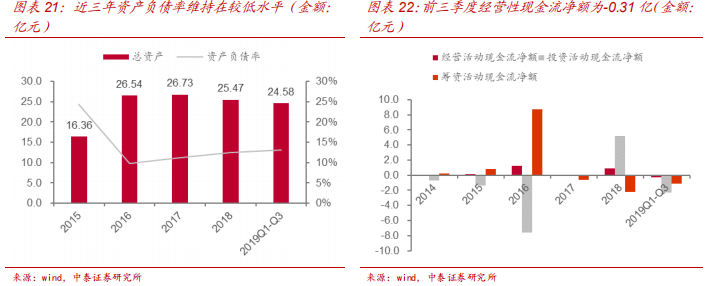

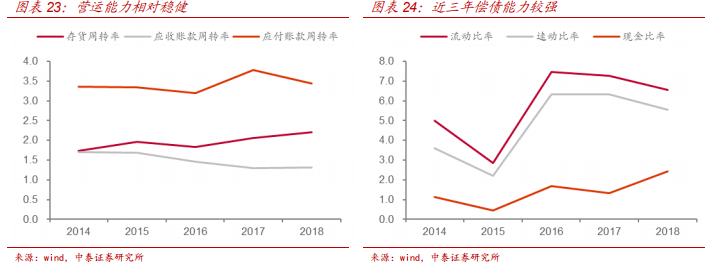

公司2019年前三季度总资产规模达24.58亿元,资产负债率为13.12%,近三年资产负债率保持在10%上下,处于较低水平。公司2019 年前三季度经营性现金流净额为-0.31 亿元,同比大幅下降 78.32%,主要系经营活动相关的现金支付同比增长。

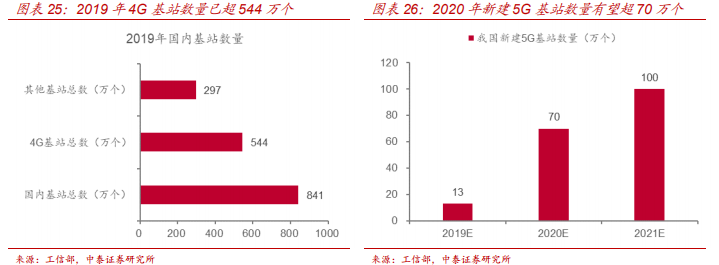

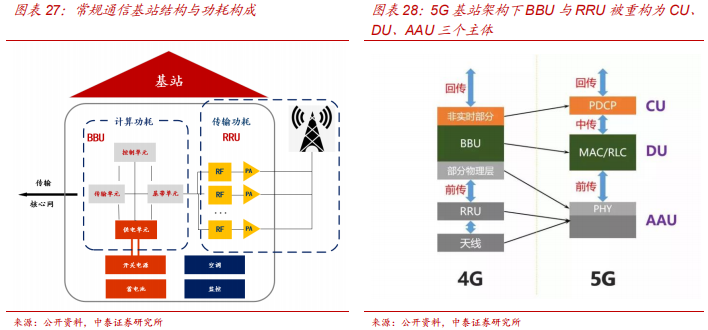

公司2018年存货周转率、应收账款周转率、应付账款周转率分别为2.20/1.32/3.45,近三年保持相对稳定。公司2018年流动速率、速动比率、现金比率分别为6.56/5.54/2.43,维持在较高水平。

四、5G基站供电需求

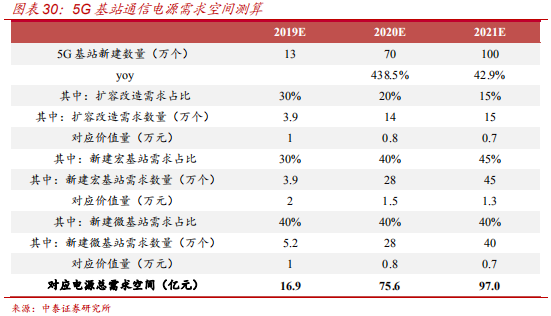

2019年6月工信部正式向三大运营商及中国广电发放5G商用牌照,我国5G商用进程步入加速阶段,根据《2019年通信业统计公报》,截至2019年底我国5G基站数已超过13万个。2020年5G基站作为“新基建”重要环节,建设数量有望迎来爆发式增长;考虑到中国移动提出2020年30万基站建设目标、中国联通提出与中国电信2020年三季度25万基站建设目标,并结合4G基站数量与5G基站高密度特性,预计2020年全国5G新建基站数量有望超70万个。3月6日中国移动已启动 2020年5G二期无线主设备集中采购,截至3月6日已有28个省公司发标,合计超过23万5G基站,全年建设目标得到有力支撑。

常规基站主设备由BBU(基带处理单元)和RRU(射频拉远单元)组成;5G建设背景下,BBU与RRU被重构为CU(集中单元)、DU(分布单元)、AAU(有源天线单元)三个功能主体,以满足5G不同场景需求。根据运营商公开资料,单个5G基站 BBU+AAU 典型功耗将是 4G基站的3倍左右,考虑到空调等配套后功耗将大幅提升;叠加5G基站建设密度大幅提升,将对基站配套电源传输容量、供电密度及供电可靠性提出巨大挑战。BBU 将集中部署在机房内,AAU与机房距离扩大,集中拉远供电模式将成为解决高功耗、大功率密度、高可靠性供电的主流模式,其中 HVDC 拉远供电解决方案由于统一建设管理、可靠性高、引电费用低等优点有望迎来广阔需求空间。

5G基站通信电源价值量与基站规模、供电方式等因素密切相关,假设2020年扩容改造需求占比下降至20%、新建宏基站需求占比提升至 40%、新建微基站需求占比为40%,单站对应通信电源需求价值量分别为0.8/1.5/0.8万元;若 2020/2021年国内新建5G基站数量分别为70/100万个,则对应2020/2021年5G基站建设所需通信电源市场空间有望达75.6/97.0亿元。

五、中标介绍

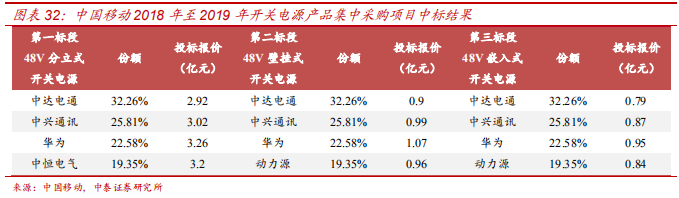

根据中国移动采购招标网,2018年9月公司在“中国移动2018年至2019年开关电源产品集中采购”的“第一标段48V分立式开关电源”中标份额为19.35%;2020 年 1 月公司在“中国移动2019年至 2020年一体化电源产品集中采购”的整体式 1kW、模块拼装式2kW、模块拼装式3kW三个标段中标份额分别达19.57%/14.49%/17.39%,份额分别位列第二/三/三位,处于第一梯队。“中国移动2019年至2020年一体化电源产品集中采购”为中国移动首次5G一体化电源集中采购,公司以较高份额中标验证了公司在5G基站通信电源领域的领先地位,为后续招标及订单奠定坚实基础。

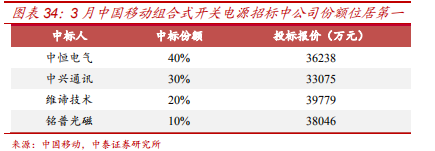

根据中国移动采购招标网,2020年3月13日中国移动2020-2021年组合式开关电源集中采购中标候选人公示,中恒电气中标份额40%,投标价3.62亿元,大超市场预期。其余3位中标候选人为中兴通信、维谛技术、铭普光磁,份额分别为30%/20%/10%,投标价分别为3.31/3.98/3.80亿元。本次中国移动组合式开关电源集采规模约3.75万套,采购内容为48V组合式开关电源,公司中标份额高达40%,位居第一,大超市场预期。

六、IDC需求

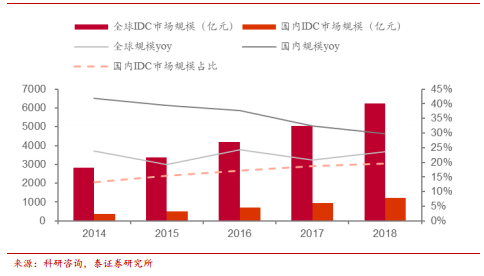

随着全球移动互联网、大数据、云计算及物联网等技术持续高速发展,海量数据存储需求驱动互联网数据中心(IDC)规模快速扩张。根据科研咨询数据,2018年全球IDC业务市场规模已达6253亿元,同比增长23.6%,2014-2018年复合增速为22.01%;2018 年中国IDC市场规模已达1228亿元,同比增长29.8%,2014-2018年复合增速为34.77%,明显高于全球增速水平。3月4日中共中央政治局常务委员会召开会议提出加快5G网络、数据中心等新型基础设施建设进度,叠加疫情影响下数据流量爆发式增长,2020年数据中心建设需求有望迎来爆发。

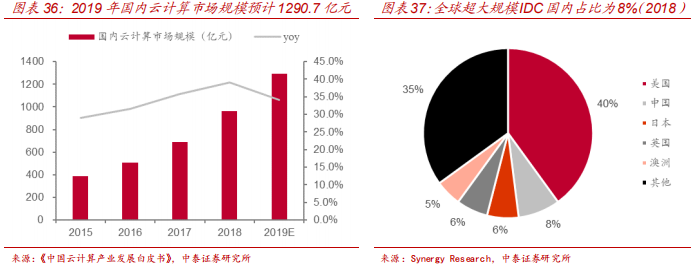

云计算的快速发展带动超大规模数据中心(一般拥有5万-10万服务器)市场的持续扩张,根据 Global Market Insights 数据,2018 年全球超大规模数据中心市场规模已超200亿美元,预计2025年将达650亿美元。国内云计算产业快速发展,根据《中国云计算产业发展白皮书》,预计2019年国内市场规模将达1290.7亿元,近五年复合增速达35.11%;根据Synergy Research 数据,2018年全球超大规模数据中心为430个,中国占比为 8%,位居第二。

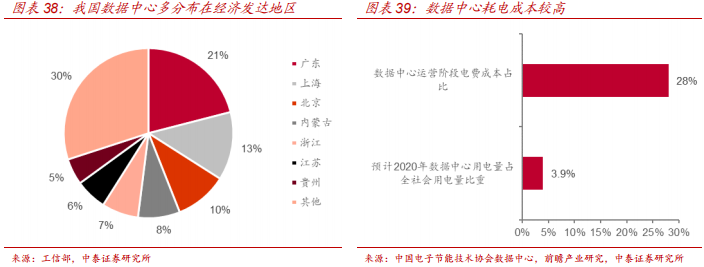

从地域上来看,工信部数据显示我国数据中心多集中在沿海与发达地区,如广东、上海、北京三地占比达44%,经济发达地区建设数据中心面临着人口密集、建设空间宝贵问题。从成本来看,前瞻产业研究显示数据中心运营阶段电费成本占比高达28%,根据中国电子节能技术协会数据中心,数据中心耗电量增速连续八年超过12%,预计2020年数据中心总耗电量将达2962亿千瓦时,假设全社会用电量未来保持 5%增速,则2020年数据中心耗电量将达3.9%。数据中心空间宝贵、耗电巨大等特点对供电系统提出了效率高、供电可靠、占地少等挑战。

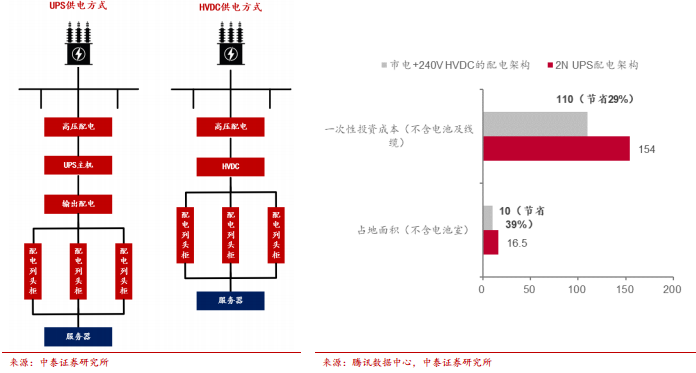

目前 IDC 主流供电方案有不间断电源(UPS)和高压直流电源(HVDC)两种:1)UPS 方案输入与输出均为交流,市电中断情况下通过将蓄电池电能逆变满足设备供电需求;2)HVDC 方案输入为市电交流、输出为直流,在备份、扩容、供电效率、拓扑结构、电池挂靠方式等方面具有显著优势。根据腾讯数据中心公开数据,以供电能力均为 400KVA 的“2N UPS”和“一路 360KW市电+一路 360KW 的 240V HVDC 混合供电架构”做对比,后者在占地面积与一次性投资成本方面具有明显优势,考虑到占地空间与投资性价比、运行效率与扩容便捷性等因素,HVDC 方案有望成为未来 IDC 供电主流方式。

七、电力物联网

2019年9月公司与阿里合作推出新一代HVDC解决方案“巴拿马系统”,该方案利用多脉波变压器将中高压电源 AC10kV 直接降压整流为直流 DC 240V,同时将高压配电柜、变压器、HVDC 等设备高度集成化,在减少设备占地面积的同时通过减少低压分配和电缆连接环节进一步提高系统效率,具有结构简洁、模块化设计、可靠性高、效率高、占地少、成本低等优点。“巴拿马系统”系统容量最大支持 2.4MW,精准匹配未来数据中心工程产品化、快速部署、高效、智能化等核心需求,有望为公司带来显著增量。

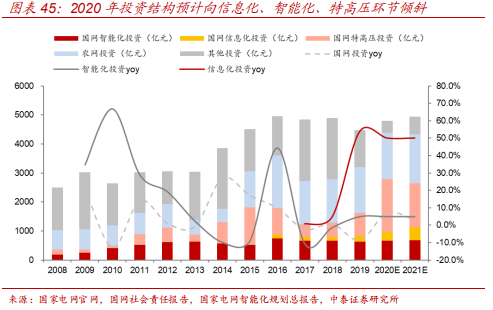

近日国家电网内部印发《国家电网有限公司 2020 年重点工作任务》,提出电力物联网重点建设任务,2020 年国网将继续完善电力物联网顶层设计、夯实基础支撑,建成国网云、数据中心、电网资源与业务中台、统一物联管理平台等,落实通信网新标准、传输网优化等,优化营配贯通、挖掘智能电表非计量功能,推动“平台+生态”建设。2020 年电力物联网将依然是电网投资主线之一,信息化与智能化投资占比有望继续提升。

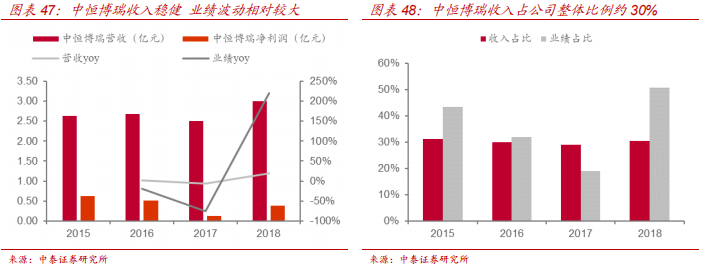

公司电力信息化业务主要由全资子公司中恒博瑞承担,中恒博瑞深耕电力信息化领域 20 年,业务涵盖智能调度、生产精益管理、线损能耗、综合能源服务四大方向,曾深度参与国网 SG186 工程 PMS 系统研发建设任务、国网线损平台研发及运维任务、国网全业务数据中心建设任务、网省公司配网规划及综合能源服务任务等,资质优势凸显。其中,公司在继电保护整定值领域行业领先、份额近 70%,为电力信息化行业领军民企。2018年中恒博瑞实现营收 3.00 亿元,同比增长 19.9%,占公司整体营收规模近三分之一;实现净利润 0.39 亿元,同比增长 220.3%,净利率为 13.0%;近三年公司营收相对稳健,业绩波动相对较大。

八、业绩预估

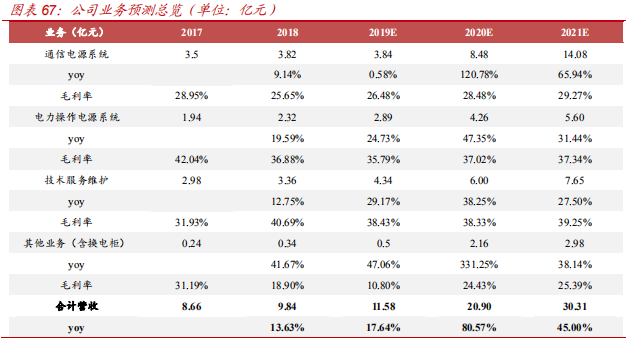

公司业务下游多点开花,2020 年起有望进入高增长阶段,各项业务假设与预测结果如下:

1、通信电源系统

主要涵盖基站通信电源与数据中心供电系统,假设2020-2021年国内新建基站70/100万个,其中扩容改造占比下降、新建占比提升,假设2020-2021年国内数据中心机架新建数量50/55万个,公司凭借新推出的巴拿马系统份额继续提升,预计 2019-2021 年公司通信电源系统营收分别为4.23/8.27/13.59 亿元,同比增长10.76%/95.41%/64.37%,考虑到5G基站供应价值量提升、大型数据中心需求增加,预计2019-2021年毛利率分别为26.47%/27.36%/28.46%。

2、电力操作电源系统

主要涵盖充电桩、传统电力电源等业务,新基建建设背景下充电桩需求有望增长,公司绑定国网恒大、滴滴等龙头客户,预计 2019-2021 年公司电力操作电源系统营收分别为 3.22 /4.62/5.97 亿元,同比增长 38.61%/43.72%/29.13%,预计 2019-2021年毛利率分别为 36.95%/37.68%/38.03%。

3、技术服务维护业务

主要涵盖电力信息化、能源互联网业务等,国网继续推进电力物联网建设,明确综合能源互联网目标,公司凭借领先资质有望迎来高增长,预计 2019-2021 年公司技术服务维护业务营收分别为 4.50 /6.13/7.81 亿元,同比增长 33.93%/36.11%/27.45%,预计2019-2021 年毛利率分别为 38.22%/38.39%/39.31%。

4、换电柜新业务

支撑哈啰换电服务网络建设,受益于换电柜需求爆发,假设 2020-2021 年哈啰换电柜需求量分别为 1.3/1.6 万台,公司份额达 70%,预计 2020-2021 年公司换电柜业务营收分别为 1.53/2.24 亿元,预计 2020-2021 年毛利率保持在 35%。

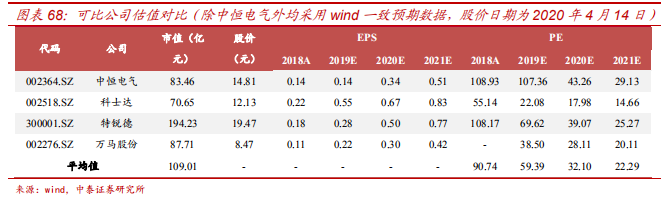

九、公司对比

十、估值预估

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站