扫扫,关注微信

一、公司介绍

亿嘉和早期主要从事电子网络设备如交换机等的贸易业务。2014 年,公司通过引入机器人研发团队,并以中标的徐州供电公司的变电站巡检机器人研发项目为起点,开始涉足变电站巡检机器人领域。在2014 年-2019 年 6 年时间,公司陆续开发出变电站室外巡检机器人、配电站室内巡检机器人、地下电缆隧道巡检机器人等多款电力行业专用服务机器人。同时,公司基于巡检机器人业务不断拓宽新产品类型,目前已经推出物流机器人、消防机器人等面向其他领域的产品。2016 年,公司开始研发配电网带电作业机器人,并于 2019 年正式推出产品,进入试点应用阶段。同时,公司与国家电网旗下的电网自动化龙头企业国电南瑞以及率先推行配电网作业机器人实践应用的国网天津电力合资成立国网瑞嘉,专注于配电网带电作业机器人的开发与生产。配电网带电作业机器人有望为公司打开市场空间,带来新的业绩增长点。

二、公司收入

自 2014 年专注于电力巡检机器人相关产品的研发与市场开拓。2015 年至 2018年公司主营业务收入三年复合增速达到 38.5%,其中电力巡检机器人业务收入同期复合增速高达 120.6%。2019 年上半年,电力巡检机器人已经占到公司总体收入的 97%。

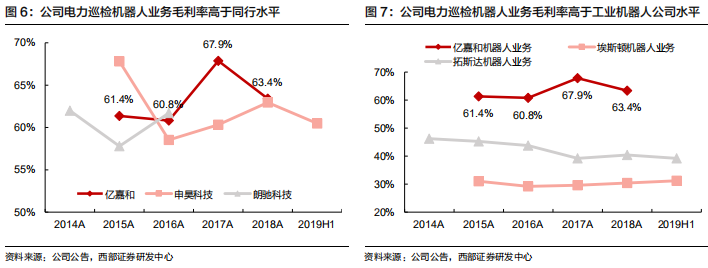

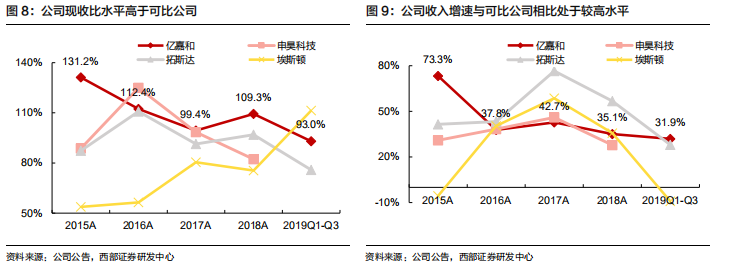

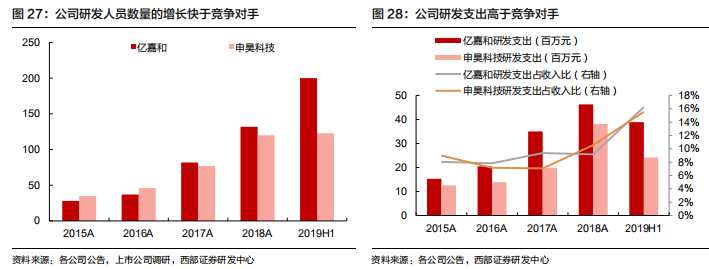

作为电网自动化发展的重要方向,电力巡检机器人无论在国家电网、省电力公司还是在市供电公司层面都处于不断渗透发展的过程。因此,每年电网各级单位对于电力巡检机器人都会进行多次招标与竞争性谈判。在全国范围内,公司较大的竞争对手仅有国网智能、国自机器人、申昊科技等几家公司;在江苏省范围内,公司则具备与下游电网企业持续的合作关系,进而形成一家独大的格局。相比于产品成熟度高、行业竞争格局较差、且面临海外龙头公司挤压的工业机器人行业,国内电网巡检机器人行业目前处于竞争尚不激烈的发展期。从行业主要竞争对手对比来看,亿嘉和盈利能力处于行业中枢水平以上,维持着 60%以上的毛利率。

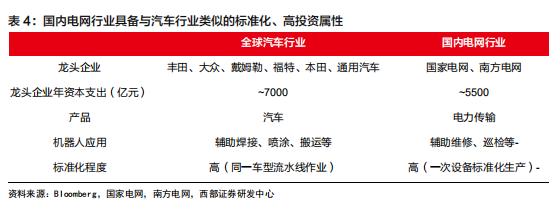

公司通常都会进行一定的库存备货。公司从获取订单、排产到交付、验证的周期较短,一般为 6 个月左右。同时,公司一般的收款模式为 1441(预付款 10%,发出产品 40%,交付确认 40%,质保金 10%)。因此,公司在订单持续高速发展的阶段,依然维持着较高的现金流水平。

三、国内电网服务机器人大市场

通过工业机器人产业的发展史可以发现,高需求的大型下游企业聚集是发展机器人产业的重要条件。专业服务机器人作为新兴机器人的重要类型之一,下游广泛分布在物流、电力、医疗、安防、军工、核工业、采矿、石油化工、市政工程等多个领域。电网作为与汽车类似的高投资产业,国内集中度较高(国家电网、南方电网双寡头格局)且发展相对成熟,具备孕育专业服务机器人产业的先决条件。

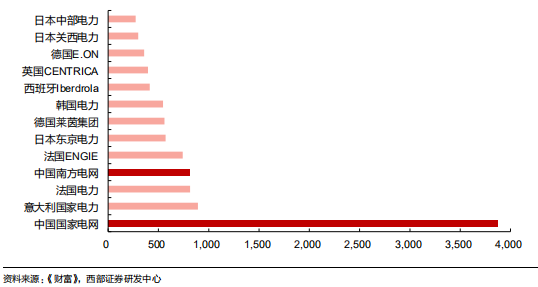

国内电网(输电网+配电网)由国家电网、南方电网以及部分地方性电网企业运营,其中输电网主要由国家电网与南方电网进行建设与运营。从售电量占比来看,国家电网和南方电网合计占比超过 75%。两大电网企业的高集中度结构,为国内电网专业服务机器人的发展奠定了基础。

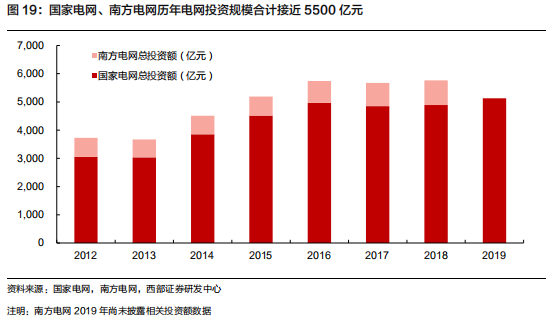

从投资额上看,国家电网与南方电网两大电网企业在电网上的年投资合计超过 5500 亿元/年,接近全球前 20 大车企的年 Capex 金额,为电网专业服务机器人的发展构建了较大的空间。

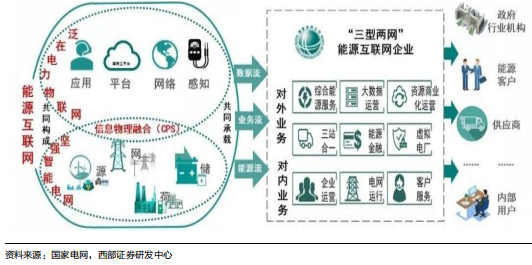

国家电网和南方电网相继推出电网信息化、智能化的目标与计划。以国家电网提出的“泛在电力物联网”为例,其结构是以信息网络与平台化为基础的泛在电力物联网和以电网可靠性为目标的坚强智能电网的结合。针对坚强智能电网,机器人介入后以自动化监控、识别、传输、响应、检修来替代人工,有望大幅提升电网传输的可靠性。

四、巡检机器人在电网需求

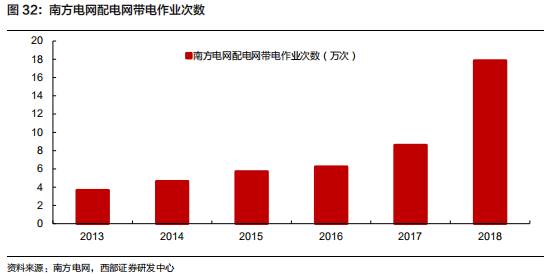

巡检机器人是目前已经初步进行行业普及应用的电力机器人类型,主要包括变电站巡检机器人与配电站巡检机器人两大类型。以 500KV 变电站为例,人工巡检模式下需要四个工人耗费一个礼拜的工时才能将所有表计进行一次全面检查;而一台室外巡检机器人则耗费更短时间就可以达成同样的巡检结果。目前,一台室外巡检机器人的市场价格约 60~70 万元,按五年期保守折旧以及 5%的年维修费用计算,年均支出约 16 万元。参考 2019 年全国城镇居民人均可支配收入 4.2 万元/人,对大多数地区而言四个巡检工人的人工成本高于 16 万元/年,巡检机器人相比于人工具备很强的经济性。根据南方电网 2018 年年度报告,该公司通过在 145 座变电站配置机器人巡检等手段,全网电力安全性事件同比下降 38%。

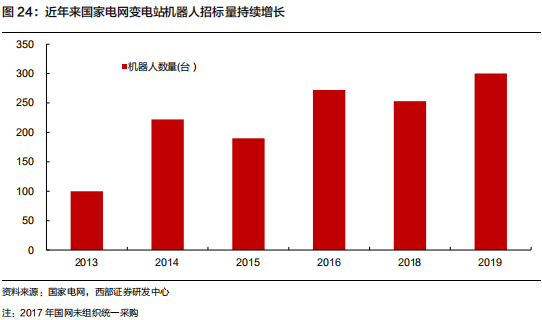

以行业研发较早的室外机器人为例,经过功能的不断完善,目前在传统机器人的运动控制、定位导航、环境感知、图像识别与红外测温技术的基础上,叠加了深度学习、边缘计算、自主充电等技术,使得无人化的变电站值守与巡检变得更加可靠与精准。2013 年开始,国家电网开始组织变电站巡检机器人招标,并分配给各省网公司进行推广普及,招标次数也从 2015、2016 年的一年一次提升到目前的一年两次以上,成交总金额达到2.5 亿元/年以上。

有部分省份逐步开始采取自主招标、竞争性谈判、通过电力三产公司融资/经营性租赁等多种方式进行变电站巡检机器人的采购。其中,发展较早的国网浙江省电力 2013、2014 年参与国网统一招标量占总量比例均超过 13%,但 2017 年开始已不再参与统一招标而以省内自主组织的形式进行采购;山东省电力、天津市电力等也于 2019 年不再参与国网统一招标而开始自行组织采购。

从趋势上来看,变电站巡检机器人作为发展最早、相对成熟的巡检机器人类型,在国家电网体系内将以省网公司/市供电公司独立采购+国网统一采购普及推进的方式继续推广。南方电网体系近年来推进速度也逐步加快。根据南方电网统计,截至 2018 年年底,体系内智能巡检机器人覆盖的变电站数量已经达到 145 个。

变电站室外巡检机器人与配电站室内巡检机器人的采购主体逐渐分散化与市场化,不再局限于国家电网、南方电网与省电力公司的统一采购。同时,发电企业的升压站、大型工业与公共事业用电侧的配电所也开始对巡检机器人产生需求,丰富了巡检机器人行业的下游范围。

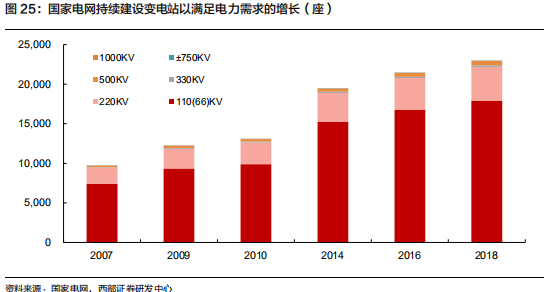

根据国家电网披露,截至 2018 年年底其存量变电站共计 2.3 万个,按国家电网售电量占国内总售电量 62%进行估算,全国存量变电站总量约 3.7 万个且依然处于持续建设中。展望未来 5年,全国变电站机器人渗透率上升空间大且处于增量市场阶段,预计国内变电站巡检机器人的市场规模将从 2020 年的 10 亿元/年提升至 2024 年的 16.8 亿元/年。长期来看,以机器人 6 年平均寿命、75 万元的单价、5 万个变电站、以及变电站 50%的渗透率保守计算,国内变电站巡检机器人长期市场规模将超过 30 亿元/年。

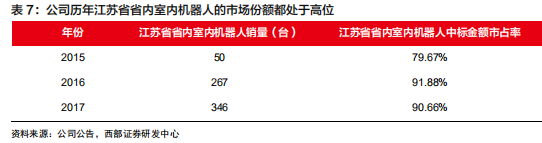

2015 年公司在室外机器人产品的基础上,推出室内机器人并参与国家电网江苏省电力公司的室内机器人招标。2016 年,江苏省发改委《“十三五”电力发展专项规划》提出要加快巡检机器人的研发与推广应用,在 2020 年力争建成 50 个以上电网智能机器人运维作业示范区,同时省内电网企业巡检机器人总数突破 5000 台。

一方面江苏省持续对室内外巡检机器人进行招标采购,另一方面公司长期与江苏省各级电网、变电站、配电所在监测与数据采集方面进行合作,公司由此奠定了在江苏省内的先发优势。在江苏省内,公司仅有国网智能(山东电力子公司)、国电南瑞/南瑞集团(国网电科院子公司)等国网系的少数竞争对手。近年来,公司在江苏省的市场占有率持续维持在 70-80%。

结合公司公告情况与公司调研情况,2014 年-2019 年公司在江苏省内累计销售室内机器人约1200 台,以公司 75%的平均市占率估算,江苏省配电站机器人累计采购量达到 1600 台。根据国家电网电子商务平台公开招标情况统计,江苏省 2013 年-2019 年累计变电站机器人招标量达到 94 台。综合室内外机器人情况,估计江苏省 2019 年年底电力巡检机器人总保有量约为 2000 台,距离 2020 年年底保有量 5000 台的目标尚有很大距离。

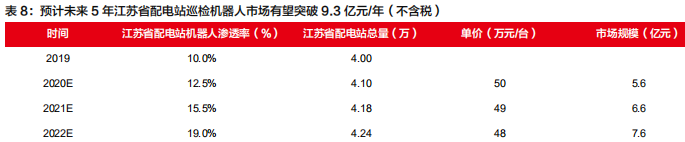

根据公司公告,保守估计江苏省省内配电站数量近 4 万个,且依然在持续建设中。展望未来 5年,江苏省配电站机器人渗透率上升空间较大且处于增量市场阶段,预计江苏省配电站巡检机器人的市场规模将从 2020 年的 5.6 亿元/年提升至 2024 年的 9.3 亿元/年。长期来看,以机器人 6 年平均寿命、45 万元的单价、5 万个配电站、以及配电站 50%的渗透率保守计算,江苏省长期配电站巡检机器人的市场规模接近 20 亿元/年。

目前,国内主要的电力智能巡检机器人生产企业约 10 家,其中国网智能的产品研发最早,由国网山东电力公司在山东电力机器人研究中心的基础上建立。除国网智能外,其他生产商主要分为两类:

1) 专注于电网巡检机器人并在相关产品上延伸的企业,如亿嘉和、申昊科技、七宝机器人等;

2) 从主营业务延伸到电网巡检机器人的企业,如国自机器人(主营物流 AGV)、科大智能(主营工业机器人集成)、许继电气(主营电气设备制造)。

相比于大多数竞争者,亿嘉和在电力巡检机器人业务上更为专注。自 2014 年引入技术团队并转型为机器人企业后,除巡检机器人业务外,其他如无人机巡检、数据采集服务与终端业务都是在巡检机器人功能性上的延伸。公司不断引入新生研发力量以扩充公司的研发实力。根据公司反馈, 2019 年全年公司增加了超过 150 名新员工,且以研发人员为主,为公司后续产品的应用能力提升及新产品的研发奠定了坚实的基础。

五、电网招标

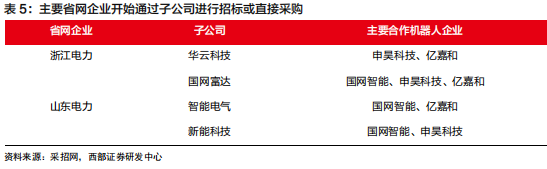

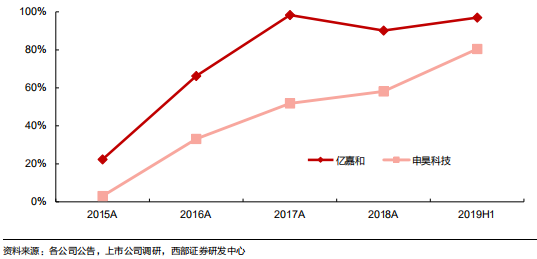

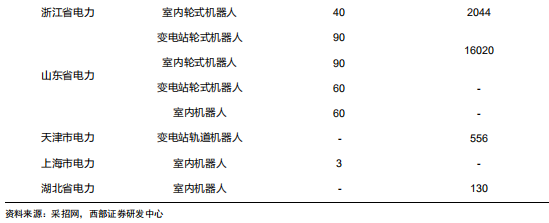

由于电力巡检机器人在应用研发上需要与下游电网企业进行较为紧密的合作,各主要巡检机器人生产商大多在本省具备较高的市场基础。例如,国网智能在山东省具备较高的市场份额;亿嘉和在江苏省的市场份额超过 75%;申昊科技截至 2018 年年底在浙江省合计 994 台变电站巡检机器采购中占到 636 台。通过参与变电站巡检机器人国家电网统一招标,亿嘉和先后与江苏省外的 16 个省市国网子公司产生合作,其中中标量较大的省市包括浙江、天津、河南、安徽等。

在变电站巡检机器人合作的基础上,亿嘉和进一步参与江苏省外的重点省份国网省电力公司的室内机器人的招标,目前已经和国家电网浙江省、山东省、天津市、上海市等电力公司形成了较为稳定的合作关系。其中,2019 年公司在国网山东电力、浙江电力的独立招标中获得了较大的订单金额。以目前市场价格推算,公司 2019 年在山东电力获取订单约 2.5 亿元,约占公司 2019 年全部新增订单的 25%。

以 2019 年 11 月山东电力竞争性谈判情况为例,公司获得了 90 台变电站巡检机器人、90 台配电站巡检机器人的大订单;而同批次中另外两家竞争对手——国网智能获得 23 台变电站巡检机器人、23 台配电站巡检机器人订单,申昊科技获得 18 台变电站巡检机器人、18 台配电站巡检机器人订单。在此次有山东当地企业(国网智能)参与的大型竞争性谈判过程中,亿嘉和独占鳌头,订单金额占总金额的 68.7%。

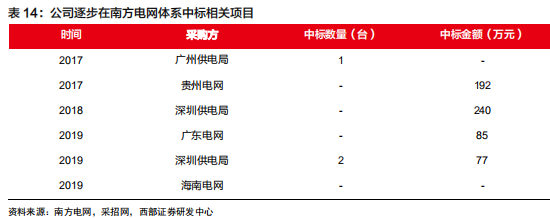

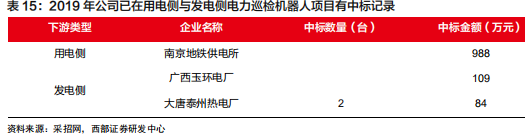

公司自2017 年起在南方电网范围内的产品推广也开始取得了一定的进展。根据国家电网、采招网、南方电网等不完全统计与目前市场价格推算,公司 2019 年在江苏省外电力巡检机器人市场获取订单合计超过 3 亿元,约占公司 2019 年全部新增订单的 30%。除了参与电网企业的招标与谈判采购等之外,亿嘉和电力巡检机器人的客户范围已经扩张至发电企业的升压站、大型工业与公共事业用电侧的配电所等非电网领域。

目前除江苏省外,发展较快的省份主要包括山东、浙江、上海、天津等东部沿海地区,未来有望持续向内陆其他省份渗透。从省外整体情况来看,2019年估计配电站巡检机器人渗透率仅为约 0.25%,未来提升空间大且沿海省份近年来处于加速布局中。预计全国(不含江苏省)配电站巡检机器人的市场规模将从 2020 年的 6.6 亿元/年提升至 2024 年的 15.8 亿元/年。从长期来看,配电站的安全性要求整体低于变电站,全国平均渗透率水平难以达到江苏省水平。因此,以机器人 6 年平均寿命、45 万元的单价、70 万个配电站、以及配电站 30%的渗透率保守计算,全国中长期配电站巡检机器人市场(不含江苏省)超过 150 亿元/年。

六、电力作业机器人

国家电网与南方电网以降低用户平均停电时间为主要目标,持续推进“不停电”作业的覆盖范围。然而,不停电作业意味着检修操作需要在通电情况下进行,人工检修面临着高压触电风险。在这种环境下,机器人替代人工在安全性上具备极高的应用价值。目前,国内已推出的配电网带电作业机器人主要类型为全自动模式,可替代人工数约为 4 人(2 人/班次*2 班次)。目前机器人的市场价格约为 270~280 万元,按五年期保守折旧及 5%的机器人年维修费用估算,年支出约为 65~70 万元,接近 4 个抢修班员工的人力成本。

除日本外,美国、加拿大、法国、西班牙等也先后进行过带电作业机器人的研发。以法国为例,法国电力公司在 90 年代曾支持过项目研发,但由于技术问题与科研经费有限等因素而终止;直到 90 年代末期,在安川电机和九州电力的支持下,法国企业 Thomson-CSF 才重新开展相关产品研究。

从全球范围内来看,其他国家的电网企业的体量都远小于中国的国家电网与南方电网。同时绝大多数企业除输电网运营外都同时兼营天然气业务、发电业务等,而国家电网与南方电网则专注于输电网与配电网的建设与运营。此外,国外的配电网通常都由当地独立运营商建设,并不属于大型电网企业的运营范畴。在这样的环境中,配电网带电作业机器人难以进行早期的孕育与发展。

在国网江苏省电力公司的支持下,亿嘉和于 2016 年 4 月与南京理工大学签订研发合同,合作开展 10KV 配电网带电作业机器人研究。同时,公司进一步扩充研发团队,引入华为数据中心网络产品开发业务背景的金锐、施耐德电气工业过程自动化业务背景的卢君等高管加入公司。2018 年末,公司正式研制出带电作业机器人,并于 2019 年在江苏、上海等地区进行产品试点运行。

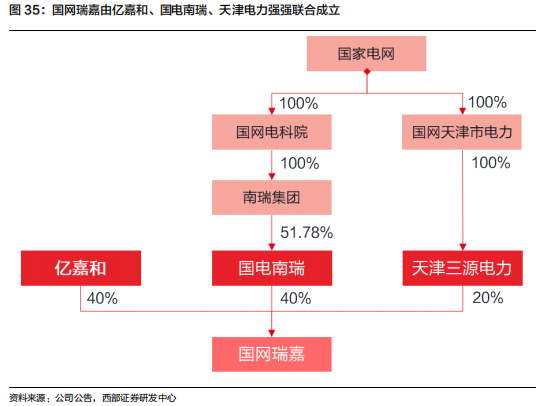

2019 年 11 月,亿嘉和与国网电科院旗下电网自动化龙头企业国电南瑞以及国网天津电力旗下三源电力合资成立国网瑞嘉机器人公司。合资公司专注于配网带电作业机器人产品的的开发与生产。

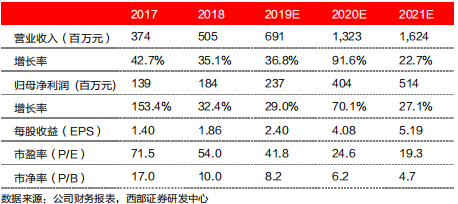

七、盈利预测与估值

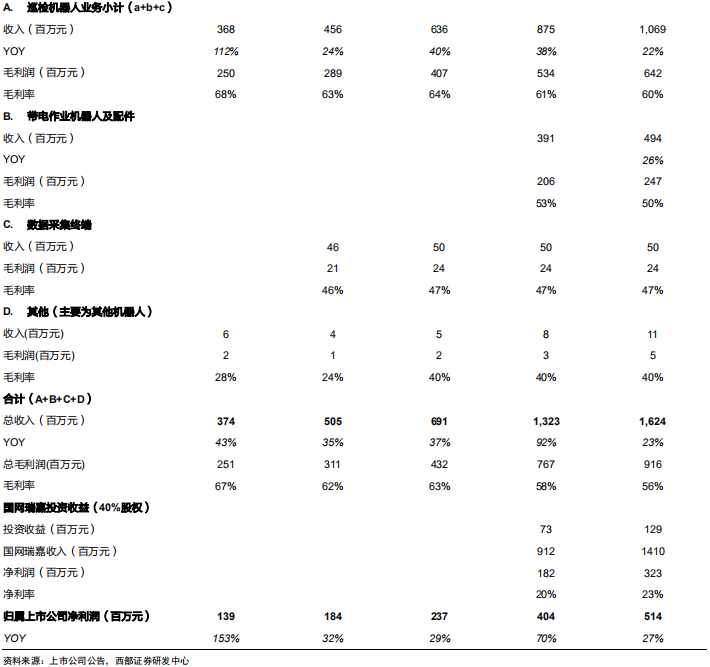

展望未来三年,公司的主要盈利点来自于两大部分,一是公司主营业务电力巡检机器人与新增业务带电作业机器人的生产销售,二是合资公司国网瑞嘉带电作业机器人带来的投资收益以及对上市公司主要配件的采购。

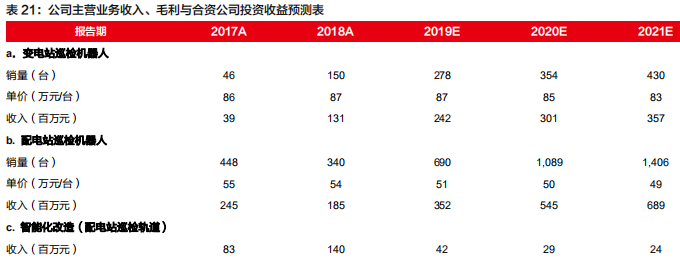

1.变电站巡检机器人业务收入:假设 2019/2020/2021 年全国变电站巡检机器人渗透率分别为8.1%/10.0%/12.5%,相比于上一年分别增长 2.5%/2.9%/3.5%,全国变电站数量分别为3.70/3.80/3.87 万个,则市场需求分别为 925/1180/1432 台。假设公司市占率分别为30%/30%/30%,则对应销量分别为 278/354/430 台,假设单价分别为 87/85/83 万元/台,则对应收入分别为 242/301/357 百万元。

2.配电站巡检机器人业务收入:1)假设 2019/2020/2021 年江苏省配电站巡检机器人渗透率分别为 10.0%/12.5%/15.5%,相比于上一年分别增长 2.0%/2.5%/3.0%,江苏省配电站数量分别为 4.00/4.10/4.18 万个,则市场需求分别为 1200/1535/1780 台。假设公司市占率分别为75%/75%/75%,则对应销量分别为 600/844/1016 台。2)假设 2019/2020/2021 年江苏省外配电站巡检机器人渗透率分别为 0.25%/0.40%/0.60% , 相 比 于 上 一 年 分 别 增 长0.10%/0.15%/0.20%,江苏省省外配电站数量分别为 60/62/63 万个,则市场需求分别为600/980/1780 台。假设公司市占率分别为 15%/25%/30%,则对应销量分别为 90/245/390 台。3) 公司江苏省省内与省外合计配电站巡检机器人销量则为 690/1089/1406 台,假设单价分别为 51/50/49 万元/台,则对应收入分别为 352/545/689 百万元。

3.配电网带电作业机器人业务收入与投资收益:1)假设 2020/2021 年全国分别为 4%/10%,相比于上一年分别增长 4%/6%,全国带电作业班组数量为约 1 万个,则市场需求分别为 400/600台。假设合资公司国网瑞嘉市占率分别为 95%/100%,则对应销量分别为 380/600 台,假设单价分别为 240/235 万元/台,则对应国网瑞嘉收入分别为 912/1410 百万元;假公司市占率分别为 5%/0%(后续订单主体均为国网瑞嘉),则对应销量分别为 20/0 台,假设 2020 年单价为360 万元,则对应公司 2020 年收入为 72 百万元。2)假设 2020/2021 年公司为合资公司国网瑞嘉提供核心部件总成占国网瑞嘉产品成本比例为 50%/50%,国网瑞嘉 2020/2021 年产品毛利率分别为 30%/30%,则对应核心部件收入分别为 319/494 百万元。3)假设国网瑞嘉2020/2021 年净利率分别为 20%/23%,则贡献投资收益分别为 73/129 百万元。

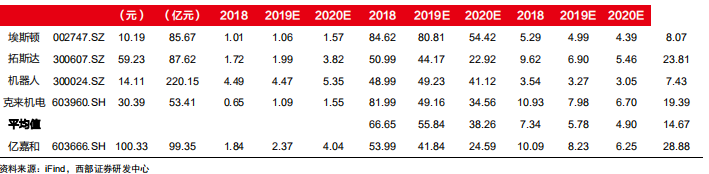

八、公司与行业可比公司估值对比

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站