扫扫,关注微信

一、行业简介

1. 工程机械行业2020年景气度

内需带动下,3月挖机增速12%,超市场预期 - 根据工程机械工业协会的统计,2020年3月挖机行业合计销量4.9万台,同比增加5130台、同比增长11.6%,国内需求大增,大超市场预期。2020年1-3月挖机销量合计6.9万台,下滑8.2%,1-2月销量同比分别下滑15.4%、50.5%,3月份增速转正。

二季度工程机械板块有望全面发力,全年挖掘机销量增速有望超10% - (1)小挖用途较广,且受疫情影响较小;(2)中挖、大挖主要用于房地产、矿山等大型项目,这些领域于3月中下旬陆续复工,需求有所滞后。但随着二季度房地产复工加速挖掘机需求二季度有望全面发力。

疫情影响下,环保政策或延后,但挖掘机更新需求确定 - 目前挖掘机保有量中,国二之前的挖机占比达7成。疫情影响下,生态环境部考虑在全国尚未实施国六排放标准的地区适当延后实施,工程机械行业的非道路移动机械第四阶段排放标准推迟实施或成现实。但是未来随着国四标准落地,国二之前的挖机逐步退出市场,更新需求确定性强。

海外出口订单受疫情影响,但国内市场受益于逆周期调节加码基建投资,二季度需求反弹可期。

此外,工程机械行业集中度在进一步提高,行业龙头三一重工、徐工挖机等将持续受益。

2. 数据可证基建、地产已回暖明显

3月固定资产投资降幅收窄,基建、地产回暖明显。2020年1-3月份,全国固定资产投资(不含农户)84145亿元,同比下降16.1%,降幅比1-2月份收窄8.4个pct,整体符合预期。

3. 传统基建得政策助力,后市需求放量可期

4月17日政治局会议提出宏观调控政策由“加大”变为“更大”,强调传统基建 - 本次政治局会议提出“要以更大的宏观政策力度对冲疫情影响”,明确了特别国债投向可能包括公共卫生基础建设。会议还明确提出“降息”,货币政策有望进一步宽松。政治局会议提出投资方面明确“加强传统基建和新型基建投资”,实施老旧小区改造,积极扩大有效投资。相较于此前强调新基建,此次会议单独提到传统基建表明传统基建目前在逆周期调控中是着力的关键点。

根据人民银行公布的“3月末,基础设施业中长期贷款余额22.96万亿元,同比增长10.5%”,再考虑第三批专项债额度下发、特别国债发行,二季度的基建投资增速可能会出现显著的反弹。

此外减贫投资端端加码也值得予以期待 - 中西部地区的高速铁路建设;城际交通(铁路、公路、机场)以促进近年的区域发展战略,如京津冀、大湾区、成渝都市圈、长三角一体化等;水/能源/环境相关基础设施投资;农村基建投资以及公共健康卫生领域投资等。

4. REITs有望带动万亿元级别的基建投资,进一步延长工程机械行业景气度

近日,证监会、发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,同时,证监会还发布了《公开募集基础设施证券投资基金指引(试行)》(征求意见稿)。REITs或将有效盘活存量资产,形成良性投资循环。基础设施公募REITs为基建增加社会资金渠道,缓解地方债务压力。通过盘活存量资产为增量投资腾挪空间,拉动经济增长,体现出重大战略意义。 当前我国基建存量已达到百万亿规模,根据资产证券化率推测,未来基础设施REITs市场规模或可至万亿元级别,进一步延长工程机械行业景气度。

二、徐工机械市场竞争情况分析

1. 挖机市占率提升显著,仅次于三一重工

2020年3月徐工挖掘机销量排名国内第二,同比增长35%;市占率17%,同比提升近3个百分点。

2020年3月徐工集团挖掘机销量8403台,同比大幅增长35%(同期行业增速12%)。

2. 大挖增速快,挖掘机业务盈利水平有望进一步提升

从产品结构来看,大挖增速快有利于提升挖掘机业务盈利水平:2020年3月,公司小挖(≤20t)、中挖(20-30t)、大挖(≥30t)市占率分别为18.8%、14.2%、12.9%,较2019年同期分别提升3.3pct,1.5pct,3.0pct,大挖和小挖市占率提升明显。小挖增速43%,大挖增速达到了34%远超行业增速。

三、徐工机械财务数据

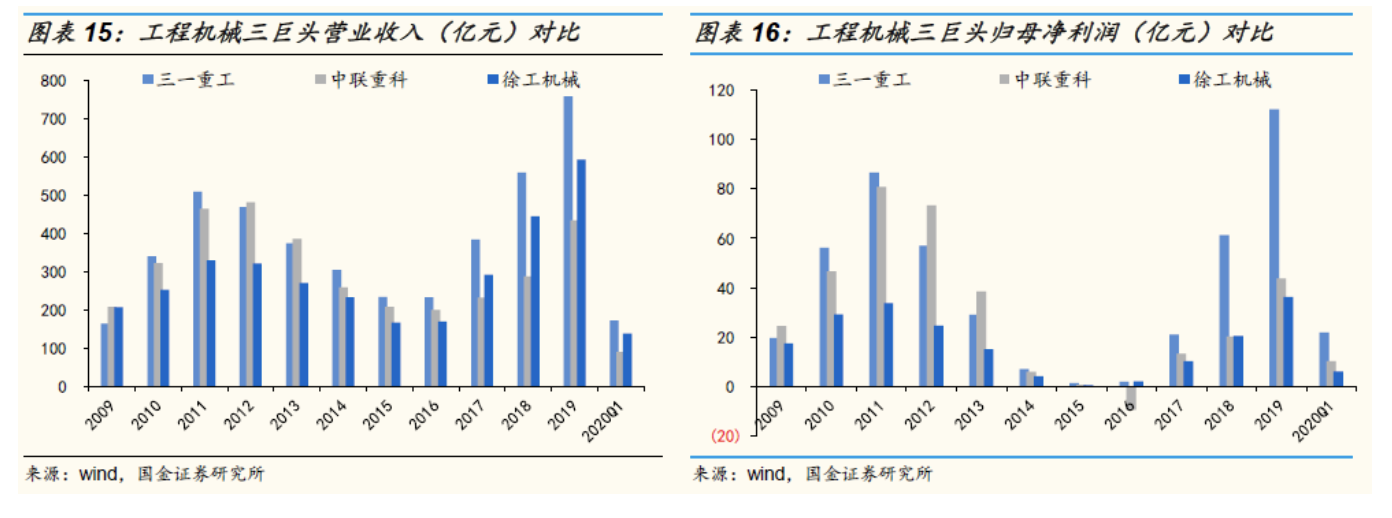

1. 营业收入、净利润

2019年公司实现收入591.76亿元,同比增长33.25%,归母净利润36.21亿元,同比增长76.98%。

2020年初以来,受疫情影响,基建等下游开工后延,工程机械产品需求推迟,企业销售受到影响。2020一季度公司实现营业收入138亿元,同比下滑4%;归母净利润6.1亿元,同比下滑42%。

根据公司2019年报,2019年公司销售挖掘机3.5万台,同比增长41.1%;其中40吨以上挖机销量同比增长69%;挖机渠道建设发力,降本力度加强,供应链能力全面提升。

2. 因产品结构问题毛利先低于同行,但集团资产整体上市后有望反转

2019年徐工综合毛利率为17.45%,较上一年上升0.76pct;净利润率为6.12%,较上年上升1.51pc。相较于同行,过去几年徐工存在因为产能及人员规模变动较小,成本端变动不大,盈利能力提升幅度有限等问题。产品结构问题下,徐工工程机械备件及桩工机械低毛利率拖累公司综合毛利率。未来母公司资产注入上市后,这些问题可迎刃而解。

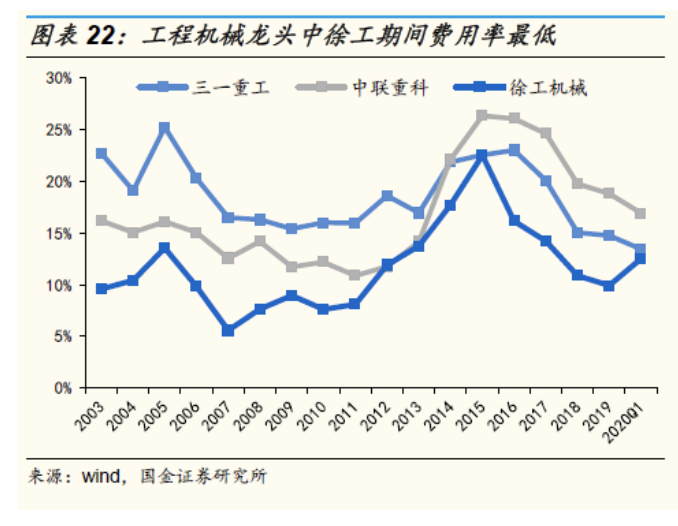

3. 期间费用率

4. 研发费用

5. ROE情况

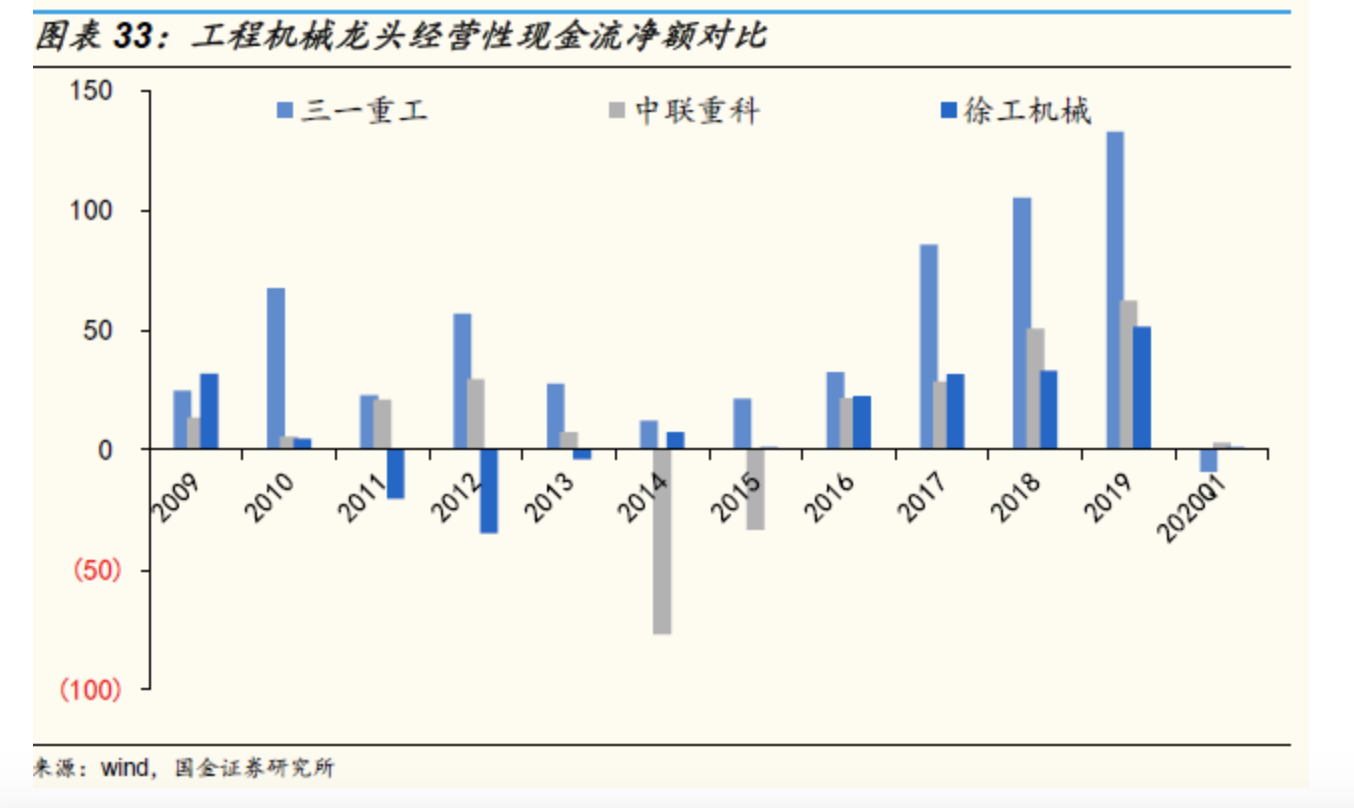

6. 公司2019年经营性现金流创历史最好水平

2019年经营性现金流净额为51.36亿,创历史最好水平。

7. 周转加快

2019年经营性现金流净额为51.36亿,创历史最好水平。公司从2013年开始已紧缩销售政策,清理应收账款,控制逾期,强化风险控制,维持较高的信用销售首付比例。运营情况好转,存货及应收账款周转率触底回升。

8. 分红比例低于同业竞争者,存上升空间

四、徐工机械未来成长性

1. 混改预期

通过控股股东混改,激发上市公司活力,打好机制基础 - 根据2020年4月公告所示,控股股东徐工有限已完成审计评估工作,控股股东“徐工有限”拟引入战略投资者,进一步完善公司治理、员工持股等工作。如混改完成,公司将成为混合所有制公众企业。机制上将向三一、中联靠拢,最接近中联重科。

徐工有限拟通过存量转让和增资扩股方式引入战略投资者。其中,存量转让的股份占徐工有限混改后总股本约17%,增资扩股的股份占徐工有限混改后总股本不高于(含)49%。徐工有限混合所有制改革完成后,徐工集团持有徐工有限股比不低于(含)34%。徐工有限持有上市公司38%的股份,按徐工集团持有徐工有限股份的最低比例计算,混改后徐州市国资委间接持有上市公司的比例为不低于12.92%。

2. 挖掘机等工程机械资产整体上市预期,盈利能力将进一步提升

挖掘机等工程机械资产如若可以整体上市,将改善上市公司产品结构。

母公司旗下:挖掘机、矿机、塔机、混凝土机械尚不在上市公司,如加上去,则“新徐工”徐工集团工程机械板块2019年收入超三一重工(757亿元),居工程机械行业中国第一 - 2019年,徐工集团在非上市公司层面的资产表现突出。1)挖掘机渠道建设发力,销量突破3.5万台,同比增长41.1%,40吨以上挖机销量同比增长69%。2)塔机稳居国内前两强,收入突破30亿元,出口额同比增长40%。3)混凝土机械销售规模达到百亿级。4)矿机跻身全球露天矿业挖运设备前五。

五、徐工机械盈利预测

六、可比公司估值情况

七、小结

推荐关注徐工机械,主要基于以下几点:1)二季度工程机械板块有望全面发力,全年挖掘机销量增速有望超10%。2)数据可证基建、地产已回暖明显。3)传统基建得政策助力,后市需求放量可期。4月17日政治局会议提出宏观调控政策由“加大”变为“更大”,强调传统基建。4)REITs有望带动万亿元级别的基建投资,进一步延长工程机械行业景气度。5)徐工机械挖机市占率提升显著,仅次于三一重工。6)徐工机械大挖增速快,挖掘机业务盈利水平有望进一步提升。7)徐工机械的未来看点主要是:混改预期、挖掘机等工程机械资产整体上市预期,这两大点。根据2020年4月公告所示,控股股东徐工有限已完成审计评估工作,控股股东“徐工有限”拟引入战略投资者,进一步完善公司治理、员工持股等工作。如混改完成,公司将成为混合所有制公众企业。机制上将向三一、中联靠拢,最接近中联重科。此外,徐工集团下挖掘机等工程机械资产如若可以整体上市,将改善上市公司产品结构,盈利能力将进一步提升。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站