扫扫,关注微信

恒为科技自成立以来就专注于网络可视化产品与嵌入式与融合计算产品的研发与销售,在网络可视化方面产品布局全面,主要包括标准插卡式产品、盒式产品以及非独立模块产品等,为电信运营商、政府客户提供流量监测、流量控制、安全监控、流量大数据分析以及网络内容监控等服务。经过数十年的发展已经成长为国内网络可视化领域的重要参与者以及嵌入式与融合计算领域的领先者。

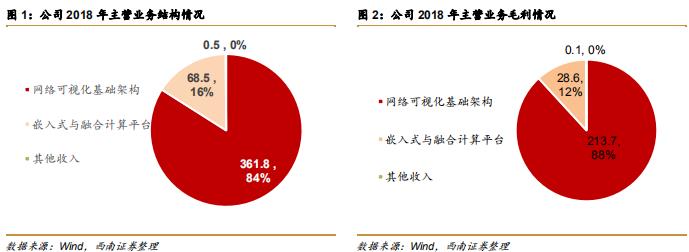

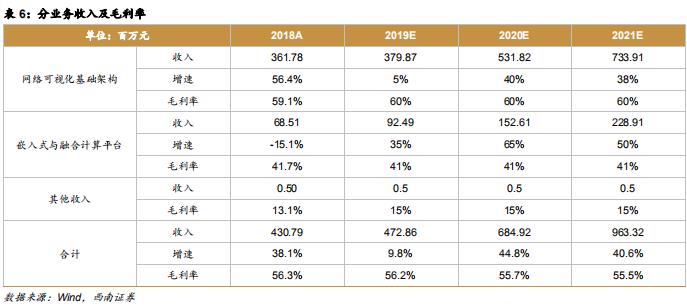

根据 2018 年公司财报,公司收入主要来自于网络可视化基础架构业务,占营收比例为 84%,嵌入式与融合计算业务占比 16%;从主营业务的毛利贡献情况来看,与收入占比基本吻合,其中网络可视化基础架构业务贡献 88%毛利,嵌入式与融合计算平台业务贡献毛利 12%。

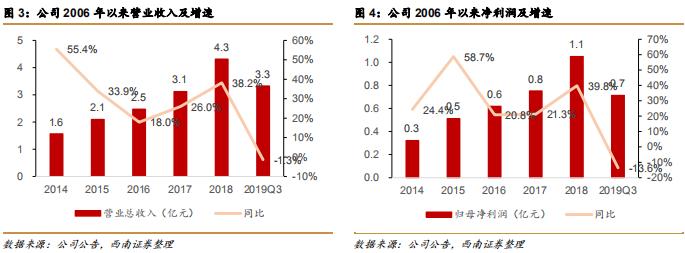

从 2014 年的 1.6 亿元增长到 2018 年的 4.3 亿元,复合增长率达到 28%,2019 年前三季度营收放缓主要是因为下游客户招标方式变化导致订单有所延迟;归母净利润从 2014 年 0.3亿元以年复合增长率 38.4%增长到 1.1 亿元,2019 年前三季度受制于营收的放缓而出现负增长。从盈利能力来看,公司的毛利率常年维持在 55%左右,净利率维持在 24%左右,盈利能力较强。

随着互联网逐步渗透进生活,骨干网流量也与日俱增,日益增长的流量传输需求拉动着国内运营商骨干网带宽的迭代建设。我国传输网经历了 1G、10G、40G、100G、400G 的建设过程(近年来随着云计算的普及以及直播等兴起,国内的带宽逐渐从 100G 向 400G 过渡)。

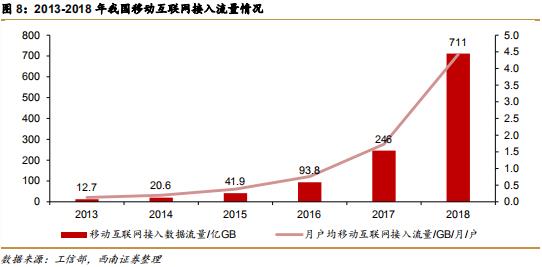

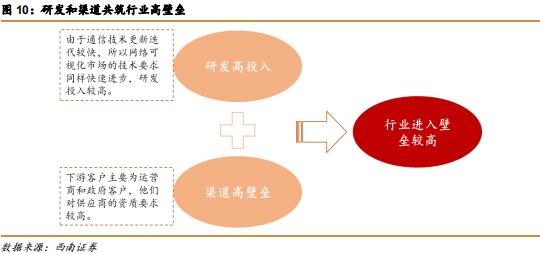

从网络可视化行业的发展历史来看,网络可视化的发展和其下游客户(政府、运营商、企业单位)对于网络流量的管理和控制需求离不开,尤其随着全球网络安全事件的不断发生,对此类的需求日益增加。随着信息安全逐渐上升为国家战略,国家也出台了众多的政策鼓励产业发展。根据华为《智简网络白皮书》,4K/8K、超高清视频、VR 等新兴业务的快速普及,使得整个通信网络的数据流量每五年增长 10 倍。进入 5G时代,万物互联更将带来 6.7 倍的流量增长。预计到 2022 年,全球将有 60+亿台智能电话,人均月流量将超过 12GB。根据搜狐相关报道,北京字节跳动有限公司的大数据中,在 2017年初只有不到 3 万台服务器,而 2018 年的服务器数量猛增到 17 万台,才得以支撑起今日头条和抖音、西瓜视频等社交媒体的产品线。

随着骨干网中的流量激增,对网络可视化设备提出了更高的要求,网络可视化设备厂商需要在同样功耗的情况下研发出支持更大带宽的可视化产品,目前如中新赛克、恒为科技等主流厂商的 400G 可视化产品均已就绪。网络可视化行业的发展跟随着通信产业的发展,而通信技术的更新迭代速度较快,所以网络可视化行业的技术更新亦较快,为此产业链中的公司将不断投入人力、物力到下一代的产品当中去。同时,由于下游客户集中在政府和运营商,所以对于供应商的资质及认证较为严格,后来者很难轻易进入供应体系。

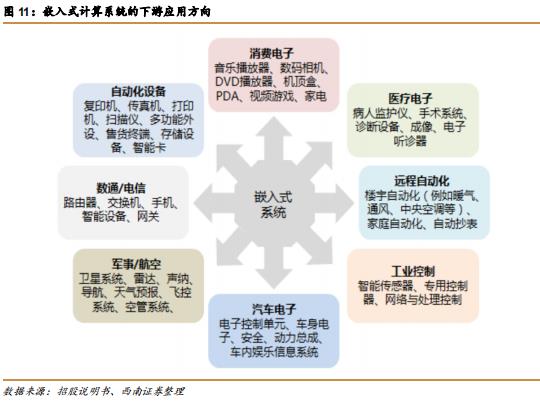

嵌入式业务主要是指为特定功能或用途(如控制、通信、信号处理等)而设计的软硬件结合的计算机系统,从下游应用场景来说主要包括了消费电子、医疗电子、远程自动化、工业控制、汽车电子、自动化设备等,应用领域非常广阔。

公司主要为嵌入式解决方案提供商。嵌入式计算的产业链上游主要是芯片与元器件厂商,其中处理器芯片以及存储芯片等属于比较重要的嵌入式计算系统构成要件;产业链中游主要是硬件供应商、软件供应商以及解决方案供应商,其中恒为科技属于解决方案提供商,相较于单纯的软件或者硬件供应商具备综合服务能力;下游主要包括汽车、通信、能源、消费电子等行业,行业分布广阔,嵌入式应用场景丰富。

目前在嵌入式硬件中居于重要地位的是处理器,主要被 Intel、ARM、博通等巨头占领,同样在嵌入式的软件领域尤其是在嵌入式操作系统高地,大多也被微软、风河等国外厂商占领;在嵌入式解决方案方面,供应商主要集中在与上述芯片、操作系统深度绑定的凌华科技、研华股份、德国控创、锐德世等,恒为科技为国内领先的嵌入式平台开发厂商。从空间来看,嵌入式国产化的业务有很大的空间。从行业渗透角度来看,目前国产化替代的主要市场在党政和军队,未来有望逐步扩展到电信、能源、电力、金融等涉及到国计民生的重大行业。从行业内的巨头来看,国产替代的空间依旧广阔。

近期,中国移动发布了 2019 年-2020 年汇聚分流设备集中采购的公告,共需要采购汇聚分流设备产品共计 1940 台,其中盒式基本功能设备980 台、盒式高级功能设备 829 台、插卡高级功能设备 131 台。根据剑鱼招标网 2019 年 11月的中标文件,恒为科技作为第三中标候选人中标标段 1 的 20%份额、作为第三中标候选人中标标段 2 的 20%份额、作为第二中标候选人中标标段 3 的 30%份额。公司作为网络可视化的重要供应商,此次中标金额约 6750 万元,奠定了公司业绩拐点,随着 5G 建设逐步开展,运营商对于网络可视化设备的需求逐步释放,公司业绩将迎来快速增长。

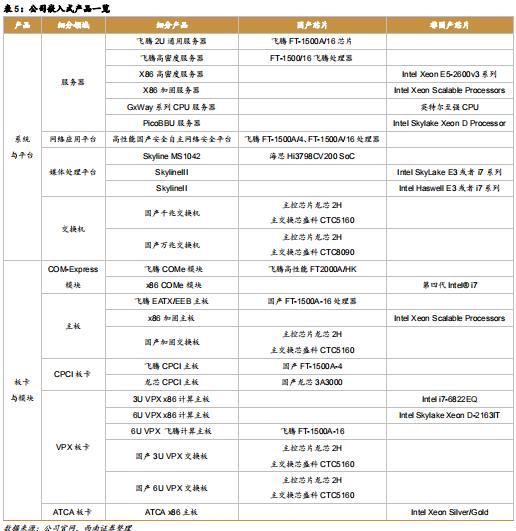

公司在成立之初就确立了嵌入式板卡业务的方向,随着公司的发展目前公司已经具备了比较完善的产品线,包括系统与平台产品(服务器、网络应用平台、媒体处理平台、交换机)、板卡与模块(COM-Express 模块、主板、CPCI 板卡、VPX 板卡、ATCA 板卡)。目前,公司已经和国产化厂商建立了良好的合作关系,并在上述产品领域形成了有核心竞争力的国产化产品。

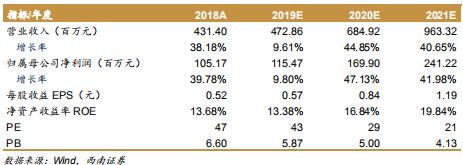

盈利预测

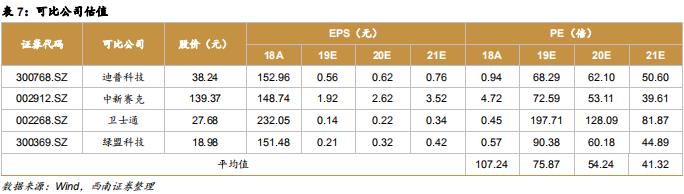

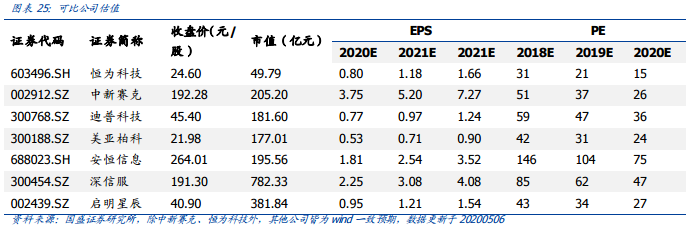

可比公司估值

数据更新

公司于4月29日发布增发预案,拟向不超过35名投资者非公开发行股份的数量不超过60,718,709股,募集资金总额不超过6亿元,用于面向5G的网络可视化技术升级与产品研发项目、国产自主信息化技术升级与产品研发项目等。

1、面向5G的网络可视化技术升级与产品研发项目:基于公司在网络可视化领域的技术积累及行业经验,结合 5G 移动网、物联网等下一代网络技术发展趋势,按照公司的战略布局,重点部署开展面向 5G 的网络可视化产品研发及产业化工作。项目总投资估算10,088.00万元,拟使用募集资金8,588.00万元。

2、国产自主信息化技术升级与产品研发项目:拟对公司国产信息化产品技术研发平台进行全面升级,投入新一代技术和产品的研发,在原有基础上,继续提高研发创新能力,积累国产化核心技术,并面向信息安全、工业互联网、轨道交通、能源、电力等下游行业进行有针对性的新技术、新产品研发和产业转化,树立国产化领域的市场领先地位。项目总投资估算7,195.00万元,拟使用募集资金6,195.00万元。

3、新建年产30万台网络及计算设备项目:拟通过自建制造与服务基地方式,解决公司现有生产供应瓶颈和场地限制,提升企业形象,在生产供应端为公司网络可视化和国产信息化业务方向的快速发展打下坚实的基础,实现快速及时、高品质的生产交付和质量控制,提高技术服务能力,保障和支撑公司产品销售的高速增长。项目总投资估算29,717.00万元,拟使用募集资金27,217.00万元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站