扫扫,关注微信

一、公司介绍

公司属基础设施行业,主营业务是收费高速公路、桥梁的投资、建设、收费和养护管理,是广东省高速公路系统内开发高速公路和特大桥梁的主要机构之一。截至目前,广交集团直接和间接持有上市公司 47.7%股份,为上市公司控股股东,实际控制人为广东省国资委。

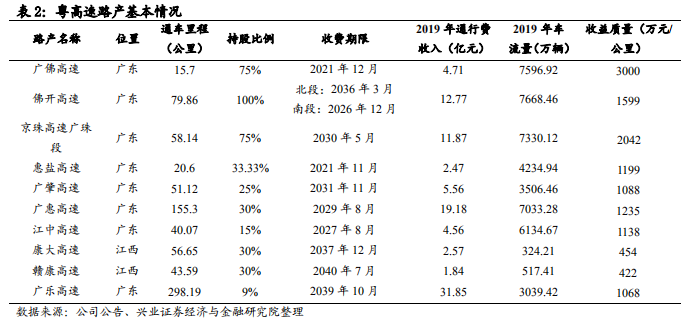

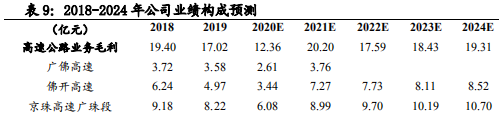

公司目前控股3条、参股6条高速公路项目,分别为佛开高速(持股100%)、京珠高速广珠段(持股75%)、广佛高速(持股75%)、惠盐高速(持股33.3%)、广肇高速(持股25%)、广惠高速(持股30%)、江中高速(持股15%)、康大高速(持股30%)、赣康高速(持股30%)。公司经营和投资的高速公路主要分布在广东省内,仅康大高速和赣康高速位于江西境内。

二、公司财务

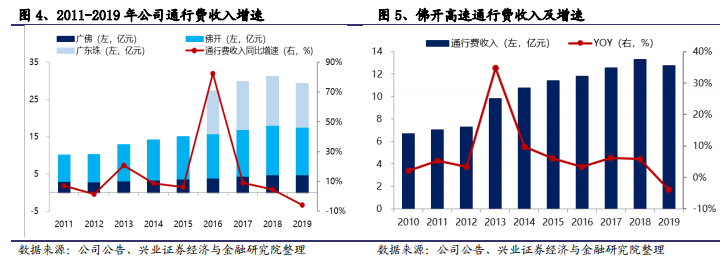

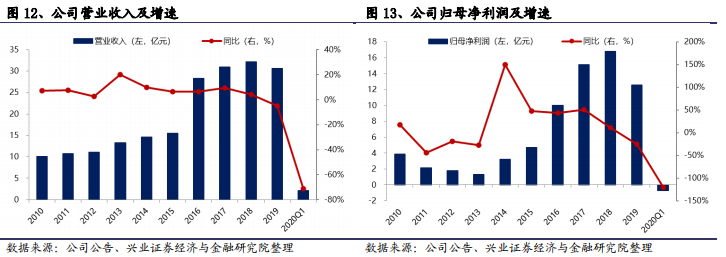

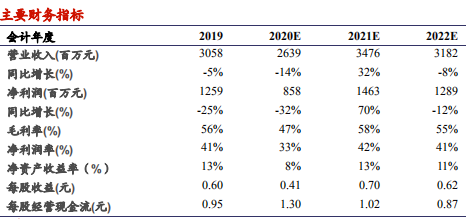

2019年公司通行费收入为29.35亿元,其中广佛高速收入4.71亿元,占比16.05%,佛开高速收入12.77亿元,占比43.51%,京珠高速广珠段收入11.87亿元,占比40.44%。2013-2018年,公司核心路产均保持了较快增长,并推动公司业绩一路平稳向上。5年间公司营业收入年均复合增长率为19.38%,通行费收入复合增长19.19%。2019年公司通行费收入29.35亿元,同比减少5.81%,通行费下滑的主要原因是粤通卡新优惠政策(九八折变为九五折)的实行、虎门大桥的货车限行和部分路段的分流,乐虎(lehu游戏)官方网站认为分流等影响均为短期因素,长期看公司通行费依然会保持稳健增长趋势。

三、核心资产

2016年6月,公司以股权和现金支付方式收购省高速持有的佛开公司25%的股权,实现对佛开公司的全资控股。2007年5月,公司投资 37.1亿元,对佛开北段(谢边至三堡段)进行改扩建,2012年底佛开北段扩建完工通车,费率相应提升,收费期限延长至2036年3月,改扩建后车流量明显提升。2017年5月,佛开南段(三堡至水口段)改扩建工程正式开工,于2019年11月完成主线通车,收费标准由0.45元/公里提升至0.6元/公里,经营期重新核定正在申报中。

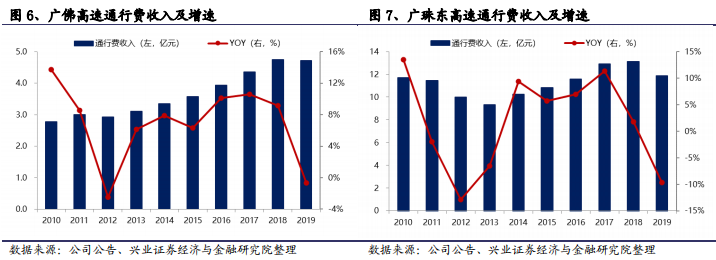

京珠高速公路广珠段以及虎门大桥连接线,全程收费里程64.6公里,收费期限至2030年。2016年经过资产重组,公司持有京珠高速公路广珠段有限公司(“广东珠公司”)股权由20%跃升至75%,成为广珠东高速的控股股东。重组并表之后,京珠高速广珠段车流量和通行费收入保持着稳步上升,2016-2018年车流量年均复合增速为7.87%,通行费收入年均复合增速6.49%。2019年受虎门大桥大修限行,导致通行费收入小幅下降。

广佛高速公路,起于广州横沙,止于佛山谢边,全长 15.7 公里,将于 2021 年 12 月 7 日到期,目前公司持股 75%。2017-2019 年广佛高速净利润分别为 2.18、2.65、2.51 亿元,年均复合增长率为7.13%。预计经营期到期之后公司将把广佛高速交给政府管理,后续公司可能计划收购新的高速公路资产弥补广佛到期带来的利润损失。

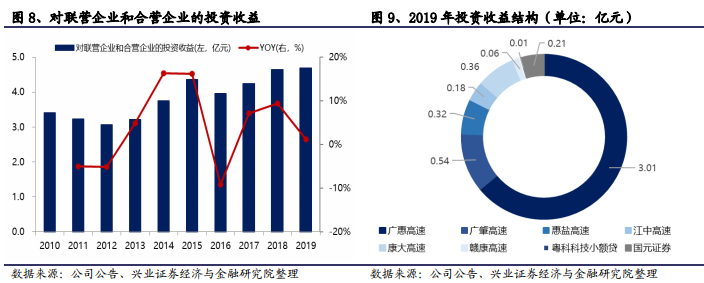

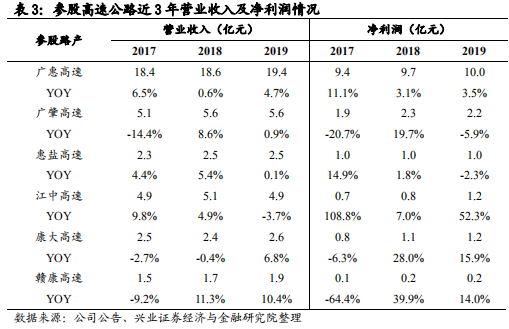

截至目前,公司参股了惠盐高速(33%)、广肇高速(25%)、广惠高速(30%)、江中高速(15%)、康大高速(30%)和赣康高速(30%),同时持有国元证券 2.37%股权和广东省粤科科技小额贷款股份有限公司20%股权。过去三年(2017-2019)公司对联营企业和合营企业的投资收益分别为 4.24、4.64、4.70 亿元,年均复合增长率为 6%。总体来看,参股高速公路通行费收入增速良好,投资收益稳定。2017-2019 年6 条参股高速公路营业收入年均复合增长率分别为 3.9%(广惠高速)、-2.1%(广肇高速)、3.3%(惠盐高速)、3.5%(江中高速)、1.1%(康大高速)和3.7%(赣康高速),净利润年均复合增长率分别为 5.8%(广惠高速)、-3.7%(广肇高速)、4.5%(惠盐高速)、50.4%(江中高速)、11.6%(康大高速)和-17.2%(赣康高速)。

四、业绩拐点

2020年一季度公司营业收入为2.11亿元,较上年同期减少5.25亿元,降幅为71.32%,归母净利润为-0.7亿元,较上年同期减少4.24亿元,亏损的主要原因是,是受新冠疫情影响、全国高速公路自2月17日免费通行,因此公司一季度的免收费期间较去年同期增加52天,对公司通行费收入造成较大损失。同时2020年1月起,全国取消省界收费站, ETC新优惠政策的调整使平均费率降低。

1)高速公路自5月6日恢复收费。2020年4月28日交通运输部发布公告,从5月6日零时起,全国收费公路将恢复收费,持续近三个月(2.17-5.6)的高速公路免费政策宣告结束。

2)国内疫情基本稳定,高速公路车流量基本恢复正常。随着全国复工复产的推进和高速公路免费政策的结束,全国高速公路车流量 2月、3月、4月分别同比增长-20.9%、10.3%、21.4%,其中全国高速公路自 5月6日恢复收费至5月13日,同比增长-2.5%。总体来看恢复收费后,高速公路车流量已经恢复到同比正常水平,受疫情影响基本消除。

3)2019年导致公司车流量下降的分流因素基本消除或不再恶化。一方面,佛山一环已于2020年1月1日起开始收费,对佛开高速的分流影响结束;云湛高速与佛开高速平行展开,距离较远,预计分流情况不会进一步恶化;虎门大桥的修缮工作预计于2022年可以结束,京珠高速车流量将恢复。

4)外部融资环境宽松、融资成本逐渐下降。虽然受免费政策影响公司经营性现金流受到一定影响,但目前外部融资环境非常宽松,公开市场债务发行利率不断走低,2019 年 2 月公司成功发行 5 年期中期票据 6.8 亿元,发行利率 4%;2020 年 3 月,公司发行 5 年期中期票据,发行额为7.5 亿元,发行利率 3%,利率相对去年同期降低 100 个 bp。利率明显下降会大幅减少公司财务费用,相应提升利润。综上,随着免费政策的结束、疫情不确定性逐渐消除、分流影响逐渐平稳以及公司财务费用趋势性下降等几大因素,乐虎(lehu游戏)官方网站认为公司 2020 年下半年起业绩会逐渐恢复正常增长。

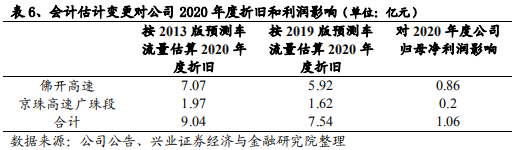

随着经济发展状况和路网情况的变化,公司原有折旧计提依据(2013年版的预测车流量)与实际情况产生了较大差异。2019 年公司聘请广东省交通规划设计研究院股份有限公司对佛开高速公路、京珠高速广珠段未来车流重新进行了预测,并出具《佛开高速公路交通量及收费收入预测报告》、《京珠高速公路广珠段交通量及收费收入预测报告》,公司后续年份将以此作为路产折旧依据。若按 2019版预测车流量进行折旧,其折旧额分别为5.92亿元和1.62亿元,以上均未考虑疫情影响。在不考虑2020年度固定资产变动的情况下,这一会计估计变更将分别增加2020年度归母净利率0.86亿元和0.2亿元,合计增厚当期利润1.06亿元。

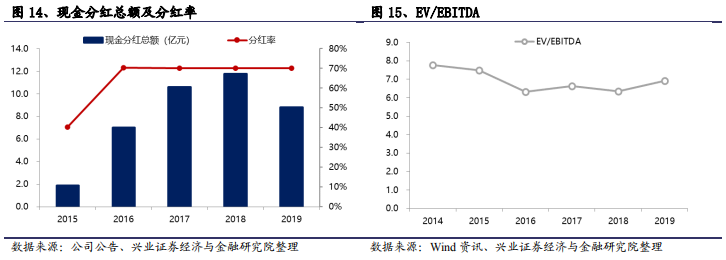

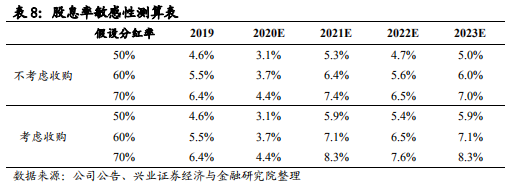

公司2018年披露2018-2020年股东回报计划,继续承诺2018-2020年度现金分配的股利应满足“每年度以现金方式分配的利润不低于当年度实现的合并报表归属母公司所有者净利润的百分之七十”的条件,2018、2019年(计划)公司实际股利支付率分别为70.07%和 70.06%,同时乐虎(lehu游戏)官方网站预计2020年公司依然会维持不低于70%的分红率政策。中长期看,公司将在2021年公告下一个三年股东回报计划,乐虎(lehu游戏)官方网站预计公司依然将维持高分红政策,分红率大概率将维持在70%左右,若出现特殊情况,分红率也极有可能至少维持在50%以上。

五、股息率敏感性测算表

六、估值预测

七、业绩预测

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站