扫扫,关注微信

一、公司介绍

1、公司简介

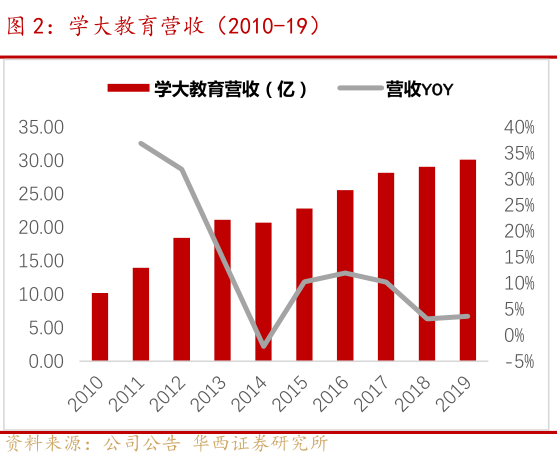

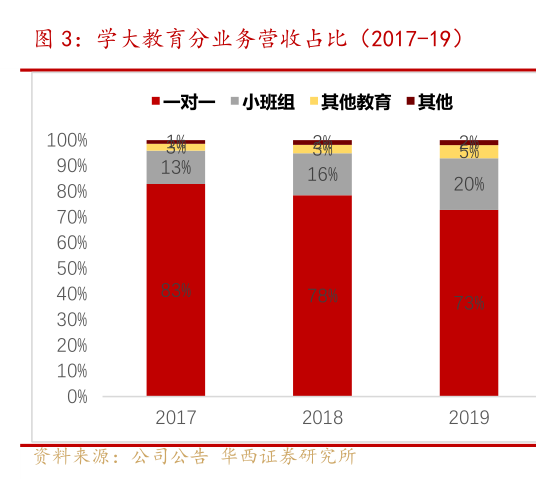

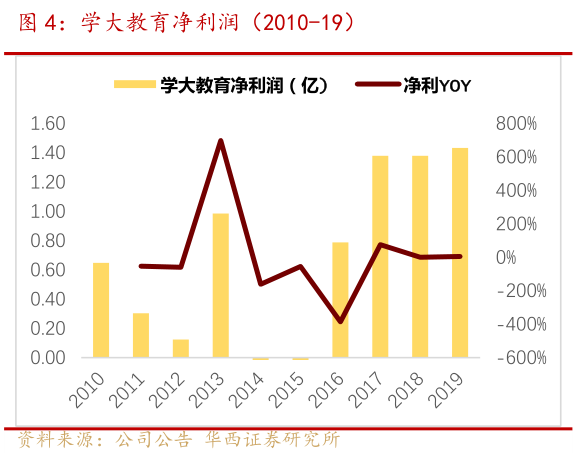

学大教育于 2001 年成立,以线上家教平台起家,2004 年转型线下、并创立了一对一培训模式,2010 年登陆美股、2016 年回归 A 股,2019 年全面升级为线下与线上融合的“双螺旋”模式。学大教育 2010-19 年营收 CAGR13%至 30.12 亿、净利 CAGR9%至 1.43 亿,公司定位为一对一为主的个性化辅导模式,2019 年一对一/小班组/注册费/其他教育/其他占比分别为 73%/20%/1%/4%/2%,至 2019 年底共 581 家学习中心、覆盖 116 个城市,单店收入超 500 万元。

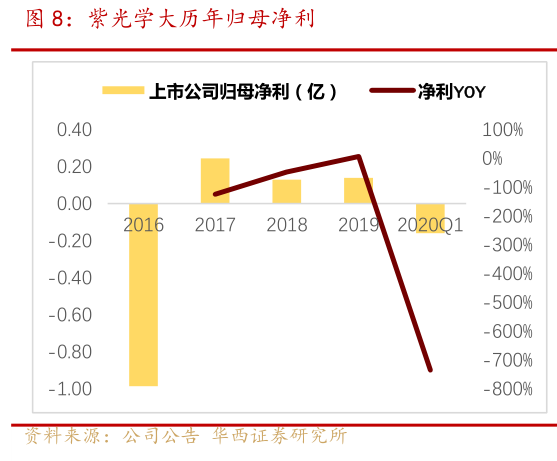

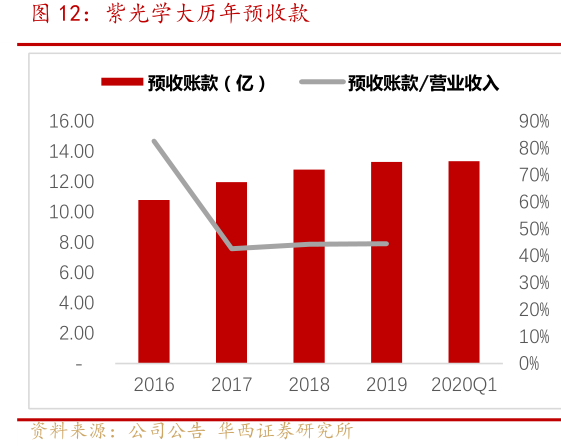

回顾学大历史来看, 公司成立时间较早,但受制于一对一模式 及公司治理问题,近几年收入增速放缓:公司 2012 年之前保持高增长(2011、2012 年增速均在 30%以上),2013-2017 年增速放缓至 10-15%,2018、2019 年进一步下降至个位数增长。

2、公司经营指标

3、公司股权结构

4、学大创始人金鑫回归董事 会& 就任总经理, 匹配经营管理权

金鑫先生系学大教育 创办人。2009 年至今任学大信息董事长、总裁。在紫光学大并购学大教育之初,金鑫先生曾于 2016 年 2 月起担任紫光学大董事、副董事长、总裁(暨总经理)职务,后于2017 年 3 月申请辞去紫光学大董事、副董事长、总裁(暨总经理)职务,原因是希望将更多的时间和精力专注在教育主业的经营和管理上。此次股权、人事变动有利于学大增强在集团内的话语权,回归发展轨道,有助于进一步优化经营提升利润水平,有望重振旗鼓迎来边际改善。

二、行业介绍

1、K12一对一模式行业对比: 学大盈利存在提升空间

目前 K12培训行业模式包括线下/线上一对一、线下/线上小班、线上大班等模式,乐虎(lehu游戏)官方网站分析,一对一模式的优势在于(1)学生提分效果最快、最容易打造教培机构的口碑;(2)现金流较好。但一对一模式的缺点则是:(1)“规模不经济”、教师成本较高;(2)相对于平台,教师与学生粘性更强,教师跳槽、单干等不稳定性大;(3)由于盈利受限,难以支撑较高的教师工资,导致教师水平参差不齐。

细分一对一“补差”和“培优”赛道来看:

(1) 产品与市场

群体规模 足 够大(补差>培优) 、但客户粘性一般 (培优>补差)。一对一课程满足的是有高消费能力学生的个性化补差或培优需求,这一高端群体规模足够大,但需求呈现淡旺季分化、且客户粘性一般。

传统一对一机构卡位补差&高消赛道,早期享受规模红利(竞品有限)但发展中面临粘性不足(学生吸收弱、老师水平参差不齐)的问题,因此补差一对一市场增长持续性不够强;而新兴一对一机构更多地卡位培优&高消赛道,尽管培优课程存在小班竞品,但尖子生吸收强、老师水平不差,因此巨头们正凭借高质量和强粘性大力切分培优一对一市场。

(2) 模式与可行性

扩张相对 容易(补差>培优) ,但盈利能力不强 (培优>补差) 。一对一课程灵活性强,开班及师资供给更容易、更容易渗透到各线城市,但由于无单班规模效应且获客成本不低,毛利率及净利率均一般。

其中,补差一对一模式下对名师要求及课程定价均低于培优一对一,师资供给更丰富、可覆盖城市层级更广泛,因此更易扩张;而培优一对一定价高且容易向一对少(3-6 人)转换、毛利率更高为 40%-50%,高于补差一对一 30%-40%水平,同时客户粘性强使获客成本被摊薄、长期看有望达到 10%甚至更高的净利率,高于补差一对一(平均约在 5%)。

因此, 乐虎(lehu游戏)官方网站 认为 一对一 、 尤其补差 一对一 模式: 提高盈利能力的关键在于:(1)提高客户粘性以降低获客成本,而解决客户粘性则需要在满足个性化的同时、注重系统化的统筹管理,从整体提高匹配精确度和教学质量;(2)扩大单教师产能并降低师资成本占比,这就需要进行一对一的升级提价或向小班组课程拓展。因此,传统补差一对一机构逐步向培优一对一课程转移、并逐步提升小班组课程比例,是提升盈利能力的重要途径。

2、同行对比: 近年收入增速较低,盈利性存在提升空间

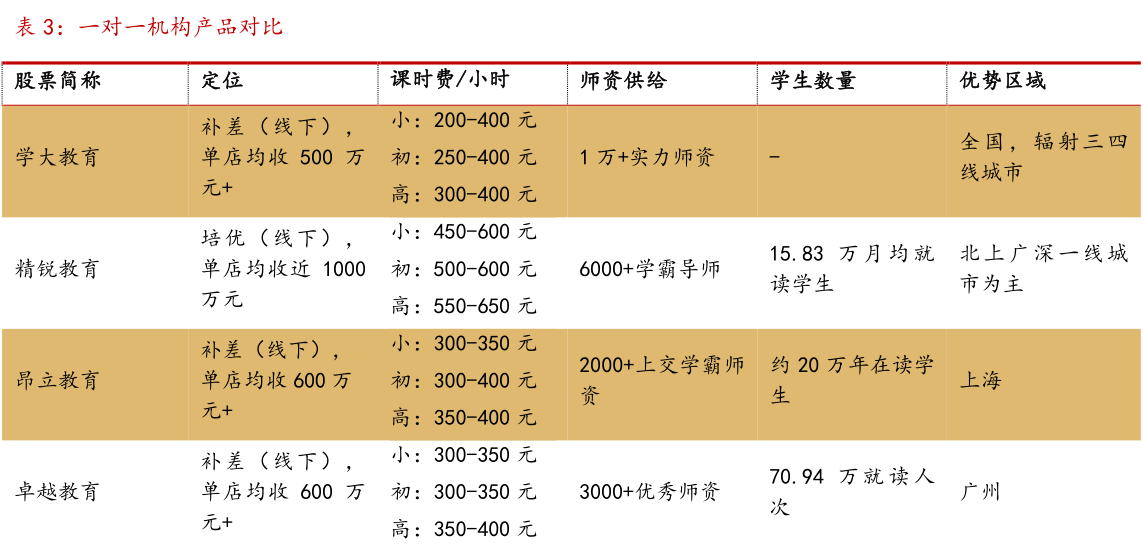

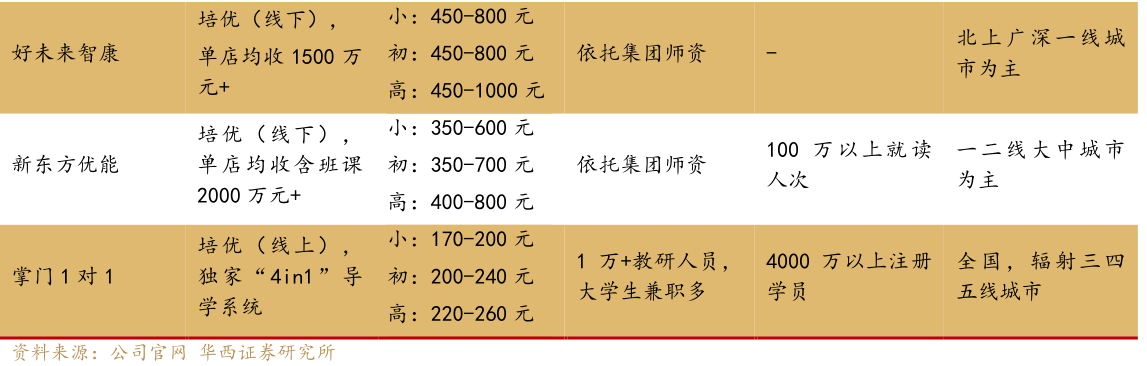

(1) 学大主打补差 产品、深入下沉市场 , 一对一 课时费 、 单店 收入均 低于 好未来智康 、精锐等培优机构

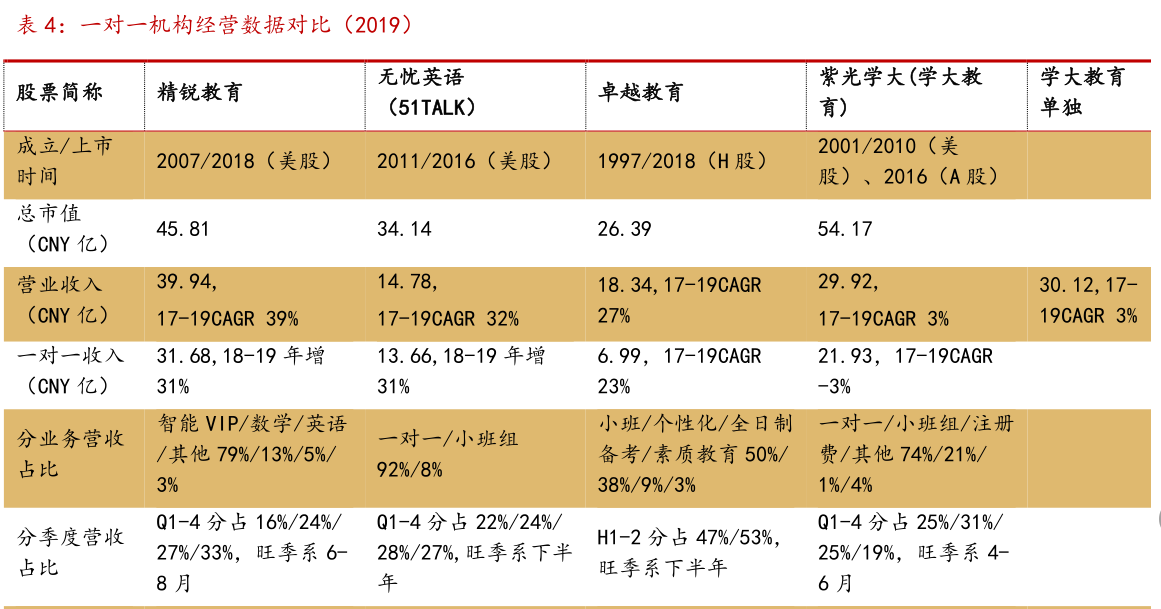

(2)收入增速对比: 收入增速低于精锐、51talk及卓越

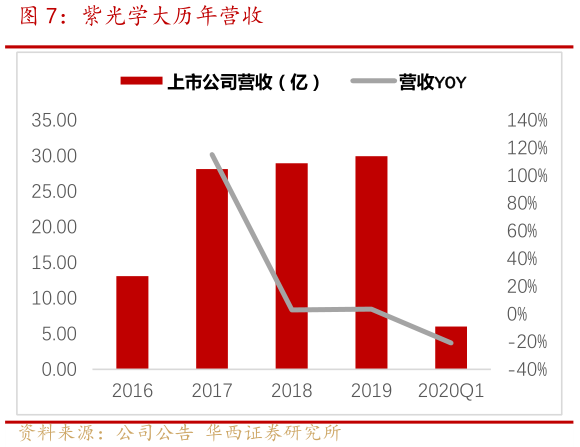

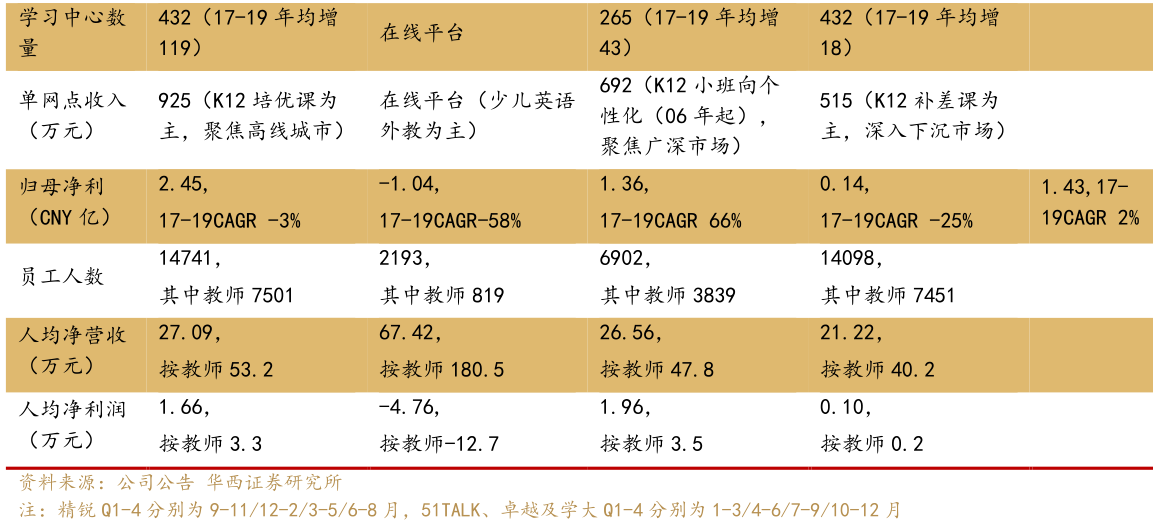

学大17-19年收入 CAGR 仅 3%、一对一收入 CAGR 为-3%,学习中心数量年均减 18家,这与上市公司负债及业绩压力大,制约公司扩张有关。相较之下,精锐/51talk/卓越 2019 年营收分别 40/15/18 亿、17-19 年收入 CAGR 分别 39%/32%/27%,学习中心数量分别年均增 119/NA/43 家,2019 年一对一收入分别 32/14/7 亿,同比增速分别31%/31%/27%,作为一对一后发者扩张迅猛。

(3)单店收入对比: 旺季较短,单店收入低于同行

学大定位补差一对一,旺季在 4-6 月、单店收入及人均净营收最低。相比之下,精锐/51talk/卓越因分别卡位一对一的培优/在线少儿英语外教/小班及个性化赛道,因此旺季分别在 6-8 月/下半年/下半年,并且均实现更高的单网点收入及人均净营收。

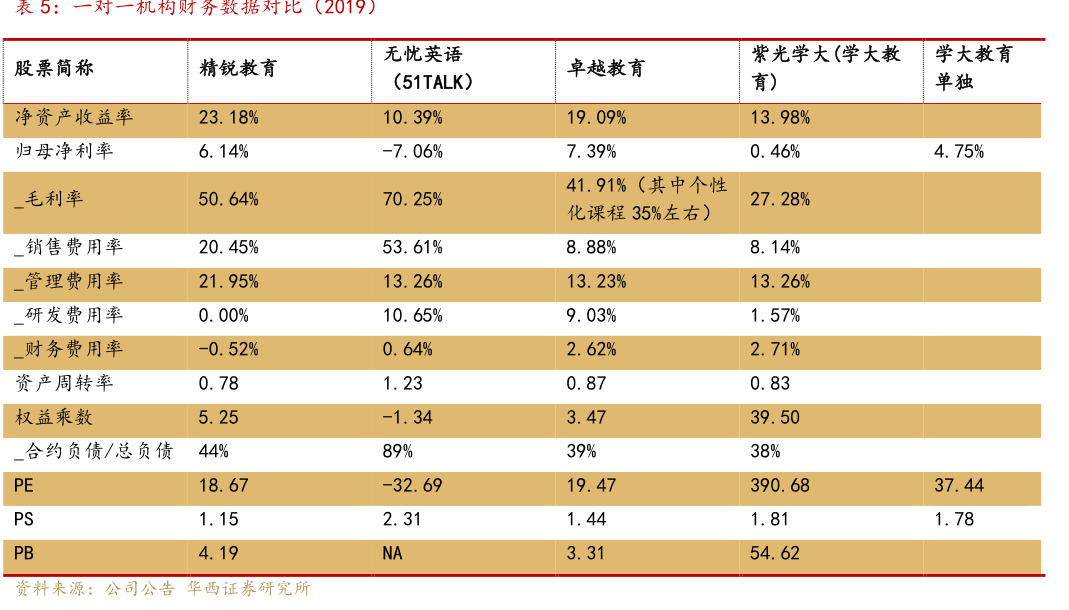

(4)盈利能力对比:ROE及净利率低于精锐和卓越

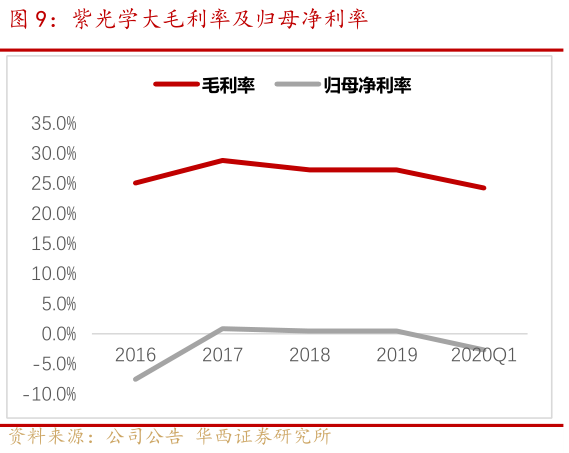

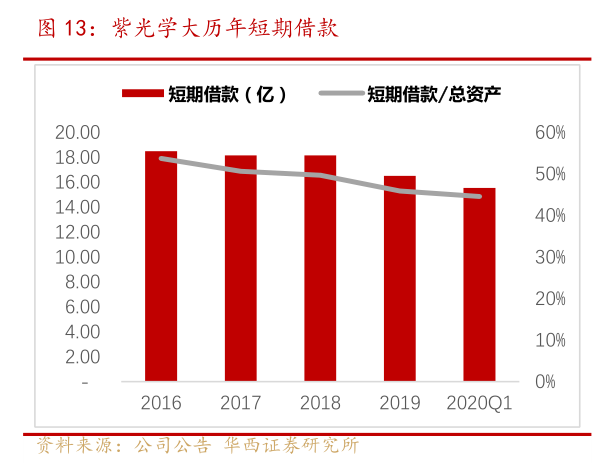

学大/上市公司的归母净利率为 4.75%/0.46%,由于深入下沉市场、一对一课时费约 200-400 元/小时,因此毛利率为 27.28%;公司资产周转率 0.83,借款多导致权益乘数达 39.5,ROE 为 13.98%。

相较之下,精锐/51talk/卓越归母净利率 6.14%/-7.06%/7.39%,其中精锐聚焦高线城市,一对一课时费约 400-600 元/小时、毛利率 50.64%,51talk显现出高毛利、高费用的在线特征,卓越小班和一对一产品结构丰富,整体毛利率 41.91%、个性化课程毛利率 35%左右;同时,精锐/51talk/卓越资产周转率分别为 0.78/1.23/ 0.87,权益乘数分别为 5.25/-1.34/3.47,因此 ROE 分别为23.18%/10.39%/19.09%。

(5)公司规模位列第五

三、盈利预测与估值

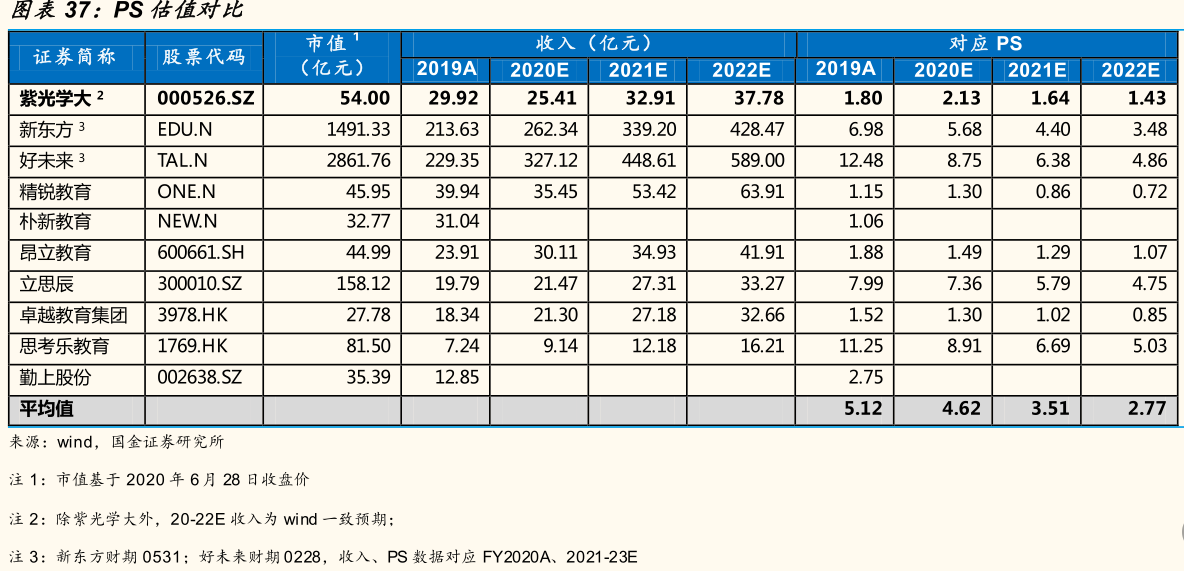

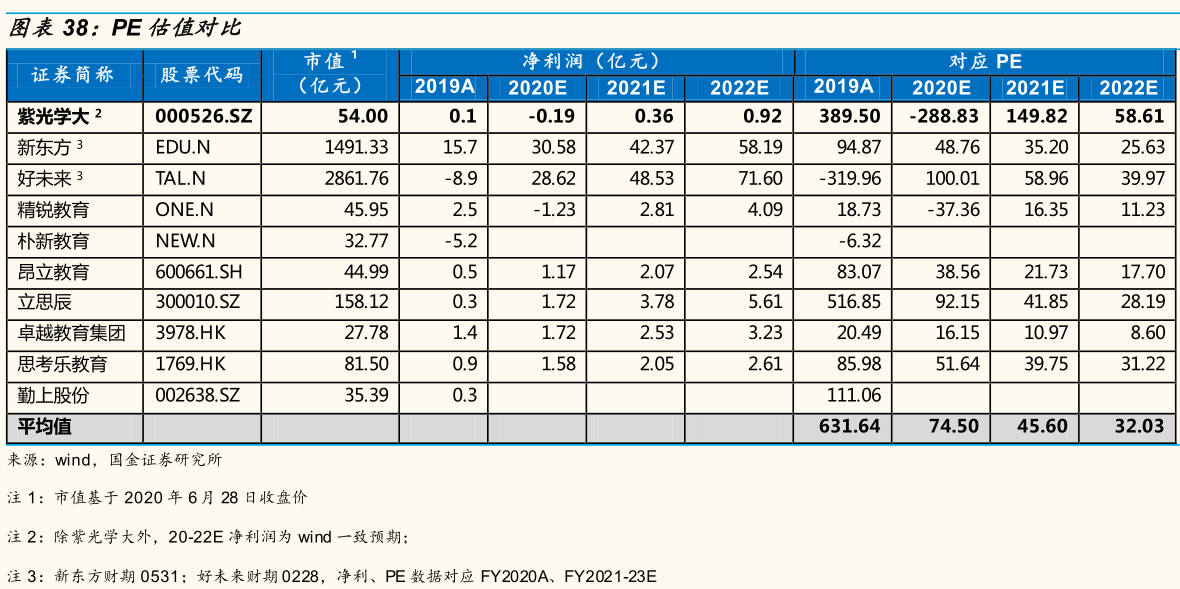

预计 20-22 年公司收入为 25.4/32.9/37.8 亿,净 利 为-0.19/0.36/0.92 亿 ,对 应 PS 为2.1/1.6/1.4x,对 应 PE 为 -288/150/59x。由于公司目前净利率低,有较高提升空间,PS 估值更为合理。按 21 年 2.28 倍 PS给予目标价 78.1 元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站