扫扫,关注微信

一、公司介绍

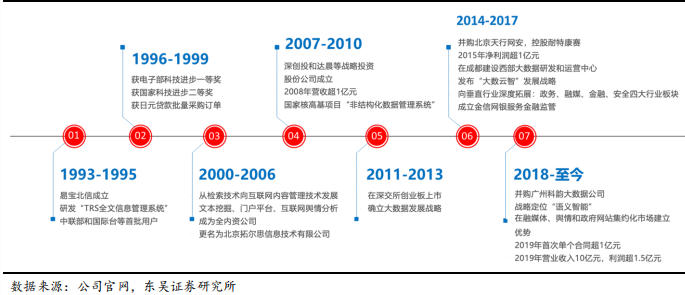

公司自成立以来一直从事大数据和人工智能技术的产品研发、销售和服务,已成为国内领先的拥有自主核心技术的人工智能和大数据技术及数据服务提供商。公司在人工智能领域最主要的优势研究方向是自然语言理解(Natural Language Processing,简称 NLP)。作为国内NLP技术研发的先驱者,公司从2000年开始即从事自然语言处理和文本挖掘方面的研究,在国内最早推出商业化的文本挖掘软件TRS CKM,并被国内外数以千计的用户采用。主要产品包括商业化文本挖掘软件和深度文本挖掘软件。

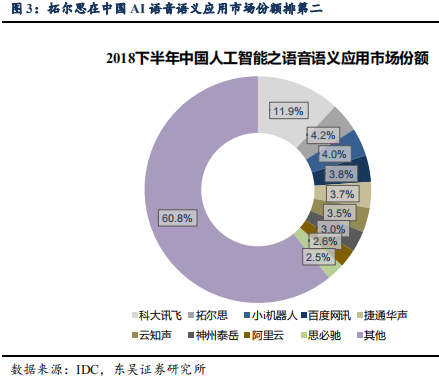

目前公司的语义智能技术主要涵盖自然语言处理、知识图谱、图像/视频等多媒体内容深度分析和理解等子领域。根据 IDC 发布的《中国人工智能软件及应用( 2018 下半年)跟踪》显示,公司在中国 AI 语音语义应用市场份额达到 4.2%,排名第二,竞争优势显著。

主要产品和服务涵盖通用平台产品、行业应用产品及大数据智能服务三大类别。公司的主要产品服务体系,从技术方向横向分为人工智能、大数据、内容管理和信息安全,从应用层次和类型纵向分为通用平台产品、行业应用产品和解决方案、在线数据智能服务(SaaS/DaaS)三个层次。

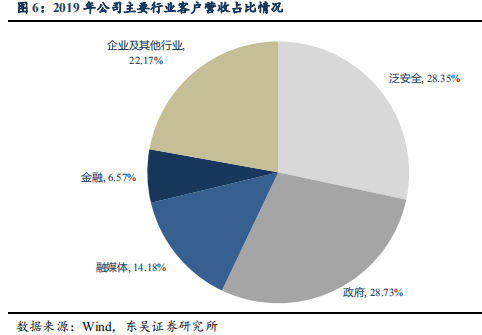

公司目前的行业应用产品和解决方案所聚焦的重点行业包括政府、媒体、泛安全以及金融、能源等大中企业客户市场,与众多优质客户形成了稳定的合作关系,产品和服务已被国内外8000多家机构用户广泛使用,覆盖80%的国家部委和60%的省市级政府机关,超过300家传统媒体和新媒体机构,众多金融、通信、能源、制造等大中型企业和科研教育单位。2019年,分行业看,泛安全、政府、融媒体、金融、企业及其他行业等 5 个行业的营收占比分别为 28.35%、28.73%、14.18%、6.57%、 22.17%,其中政府和泛安全行业占比合计达到 57.08%。

二、营业收入

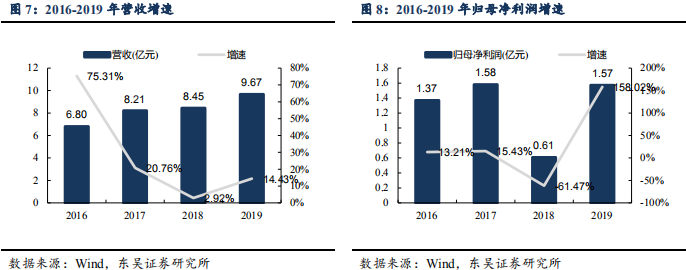

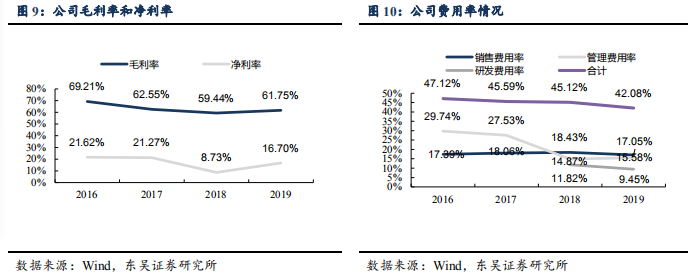

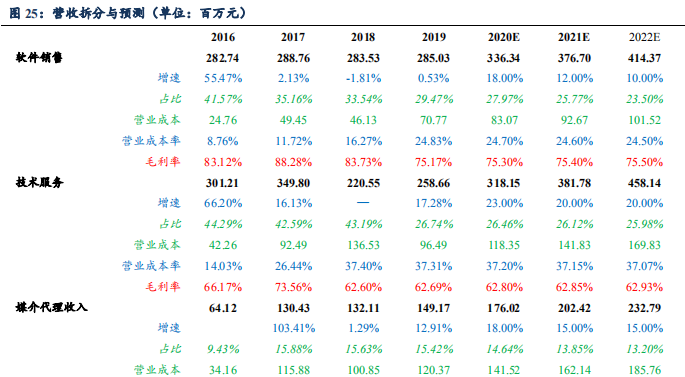

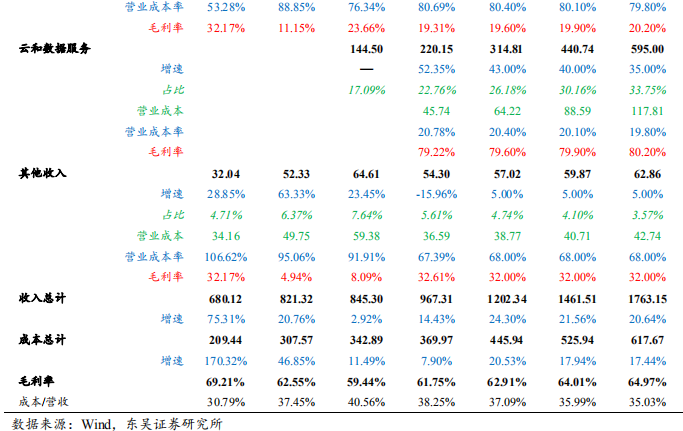

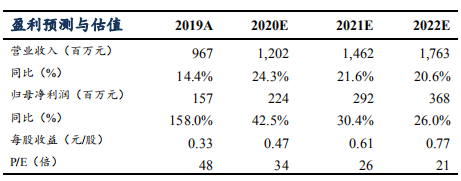

2016年至2019年的营收分别为6.80 亿元、8.21亿元、8.45 亿元、9.67亿元,同比增速分别为75.31%、20.76%、2.92%、14.43%; 2016年至2019年的归母净利润分别为1.37亿元、1.58 亿元、0.61 亿元、1.53 亿元,同比增速分别为 13.21%、15.43%、-61.47%、158.02%。2018年归母净利润大幅下滑主要是公司计提商誉减值 4023.81 万元。2019 年多项业务受益于行业高景气度,营收和净利润有所提升。

毛利率2016年开始下滑,主要是收购耐特康赛2016年1月开始并表。2016年至2019年三项费用率合计分别为47.12%、45.59%、45.12%、42.08%,费用支出呈现稳中有降的态势。

2016-2019年公司研发投入占营收比重保持在20%左右,处于领先水平。截止2019年12月31日,公司及全资/控股子公司拥有数百项软件著作权。

三、拐点到来

根据中国互联网络信息中心(CNNIC)发布的第45次《中国互联网络发展状况统计报告》显示,截至2020年3月,中国网民规模达到9.04亿,互联网普及率达64.5%,手机网民规模8.97亿,网民使用手机上网比例达99.3%。而2019年移动互联网接入流量更是高达1220.0亿GB,较2016年增长超过10倍,网民规模和流量爆发增长的背后体现的是信息和内容正快速生产和传播。

互联网高速发展的今天,微信、论坛、微博等平台实时产出大量信息,这类平台上的相关信息具有高速增长和快速传播的特点,网络信息形成的舆论力量影响社会的稳定。通过对突发公共事件发生前、中、后进行舆情监测,对网络舆情进行实时关注,能够及时发现影响社会稳定的不利因素。这一切都呼唤着政府因时制宜地调整和创新治理机制,大胆运用互联网思维,完善市场监管。

2020年3月1日已经正式施行《网络信息内容生态治理规定》,目前,相关部门紧锣密鼓地投入业务和技术平台建设。网络舆情监测平台未来将成为政府部门的重要建设项目,横向上有望向不同政府部门延伸,纵向上有望进一步向县市渗透。

1、网络舆情监管领域

公司已持续多年深耕细作,以语义智能和大数据技术产品、从系统建设到数据服务全面赋能客户。公司的TRS网察大数据分析平台以用户需求为中心,结合互联网舆情监测分析的实际业务流程,在功能设计层围绕“智汇、智库、智策”三大设计理念,实时整合全渠道信源,依托基于深度学习的自然语言处理引擎,实现从数据到智能决策的一体化大数据舆情服务。

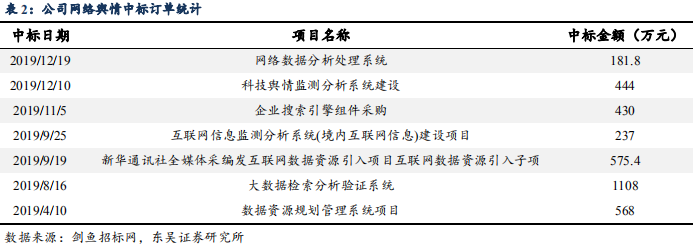

公司在此领域形成了高技术平台+全数据资源+精业务知识的综合能力,可为国家关键部门构建全舆论场、全天候、全方位的态势感知技术体系,覆盖从网络舆情内容感知分析到基于数据智能进行监管治理。2019年,公司不仅获得重点客户更大规模的采购订单,而且加强了从中央市场到地方市场的拓展力度,并取得良好收效,全年业务收入继续保持高速增长。公司 2019年8月份中标金额超过2亿元,其中50%以上为网络舆情领域。

2、融媒体

“融媒体”是充分利用媒介载体,把广播、电视、报纸、网络等既有共同点,又存在互补性的不同媒体,在内容、渠道、人员、宣传等方面进行全面整合,实现“资源通融、内容兼融、宣传互融、利益共融”的新型媒体平台。2014 年以来“媒体融合”的相关文件日渐密集,这与近年来移动互联网新媒体对传统媒体的冲击愈发猛烈息息相关。

2018年8月全国宣传思想工作会议将县级融媒体中心建设上升为国家战略,同年9月中宣部提出2020年底基本实现县级融媒体中心在全国的全覆盖,标志着2019-2020年县级融媒体中心建设成为媒体融合工作的重心,县级融媒体中心建设迎来战略机遇期。

公司推出智能生产与传播服务平台、媒体大数据云服务平台、面向租户服务的媒体云平台等一系列以内容资产为核心的新一代数据型媒体业务平台,融合报、网、端、微、视以及自媒体分发平台等全媒体渠道内容,并贯穿新闻生产流程“策、采、编、发、评、营、屏”6+1 平台。内容资讯领域的大数据智能服务平台,汇聚了全网新闻资讯类的内容数据,为媒体提供高信源、精加工、个性化的数据产品云服务。以先进技术和行业标准为支撑的融媒体云服务平台,基于多租户管理机制与微服务架构,全面服务县级融媒体建设和行业融媒体建设。

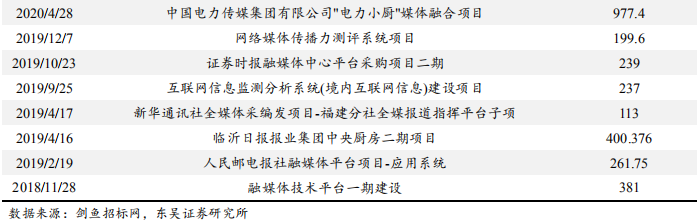

公司依托自身在媒体领域深厚的行业积累和领先的技术产品,秉承媒体融合转型从“数媒”到“智媒”的先导理念,承建了浙江日报报业集团“天目云”、长江日报报业集团“长江融媒云”、安徽新媒体集团“安徽云”、新疆报业传媒集团“石榴云”、中国航空工业集团融媒体中心等一批重量级融媒体云项目,2019 年新签订单规模实现翻倍。

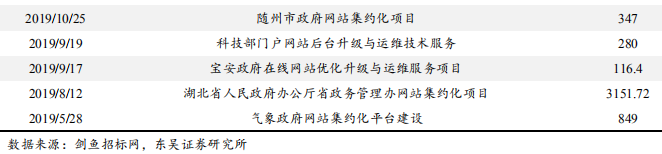

3、政府网站集约化加速建设

2018年11月9日,国务院办公厅下发《政府网站集约化试点工作方案》的通知,确定北京、吉林、安徽、山东、湖北、湖南、广东、广西、重庆、贵州10个省(区、市)和西藏自治区拉萨市作为试点地区,要求:“2019 年 12 月底前,试点地区完成政府网站集约化工作,实现本地区各级各类政府网站资源优化融合、平台整合安全、数据互认共享、管理统筹规范、服务便捷高效。国务院办公厅将组织对试点工作进行验收总结,提出在全国推广试点成果的意见,并对试点工作成效突出的给予通报表扬。未纳入试点范围的其他省(区、市)和国务院部门,可参照本方案推进本地区本部门政府网站集约化工作”。国办的通知还对试点任务中的建设内容进行明确的规定,预计2020年二季度后,全国的政府网站将要根据“全国推广试点成果的意见”,进行新一轮集约化建设。

近几年政府网站集约化稳定推进,2016年底政府网站数量达到46305万个,截至2019年12月, 我国政府网站数下降到14474个,主要包括政府门户网站和部门网站,集约化建设成效显著。其中,国务院部门及其内设、垂直管理机构共有政府网站912个; 省级及以下行政单位共有政府网站13562个。

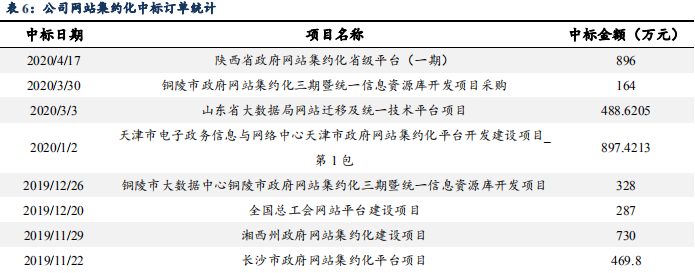

目前,政务智慧门户市场虽然较为分散但日渐趋于集中,初步形成了以拓尔思、开普云和南京大汉为主,其他国内众多区域厂商共同竞争的市场格局拓尔思凭借TRS海云政府集约化智能门户平台和 TRS 统一政务信息资源库平台等核心应用产品,承建了湖北、吉林、贵州、北京、天津、武汉、中国气象、全国总工会等一批重点试点单位、重要省市以及行业垂直集约化项目,形成了明显的优势地位和示范效应,在试点单位市场份额居前。目前,部委和省级政府门户网站 TOP20 中采用拓尔思软件平台的均超过半数,国务院组成部门TOP15中拓尔思用户高达80%。

4、新基建带动智媒平台

“新基建”有望成为未来经济增长的动力与引擎,拓尔思在参与“新基建”进程中,采用语义智能技术赋能数字经济,以人工智能和大数据技术助力政府和企业的数字化转型。在人工智能新基建方面,拓尔思主要从三方面进行布局。首先,强调人工智能技术与行业应用场景相结合,持续推行“AI+行业”的发展战略。其次,打破技术瓶颈,将人类语义和知识与机器感知技术打通、结合,提高机器对数据的理解力。最后,以AI落地应用为目标,解决衔接好业务场景、行业知识、大数据等相关要素。专注于企业转型升级领域的知名数字化智库平台和资源连接器——转型家(CXOPark.com)发布新基建各细分领域TOP企业名单,拓尔思上榜人工智能TOP30企业和大数据整合分析TOP15 企业。

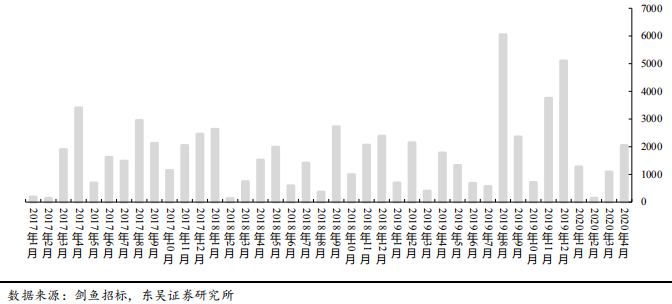

根据公司披露数据显示,母公司2019年8月合计中标金额超过2亿元,创造了公司发展史上的新纪录,中标合同涉及政府网站集约化、融媒体、网络舆情等,充分说明公司各细分领域需求高景气。根据剑鱼招标网统计订单信息,受疫情影响,今年2月份订单金额出现大幅下降,但进入3、4月份,订单额同比增速分别为172.4%、15.4%,疫情影响快速消失,印证下游行业需求恢复迅速。

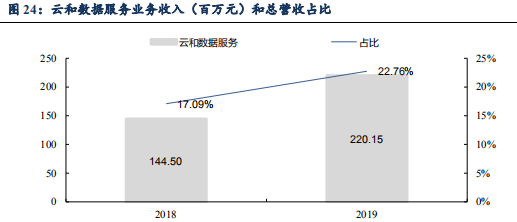

2019年,公司成立了拓尔思天津数据服务中心,并与北京师范大学新闻传播学院成立“北师大-拓尔思网络舆情研究中心”,强化大数据技术研发及服务产品化变现能力。公司收获了来自人民日报、新华社、国家林业和草原局、平安集团等诸多重要客户的数据服务订单,数据业务持续增厚变强。

2019年,云和数据服务实现营业收入2.20亿元,相比去年同期增长52.35%,在总收入占比达到22.76%,相比去年同期的17.09%提升超过5.5个百分点,云化升级取得显著成效。

5、投入融媒体和公共安全方向

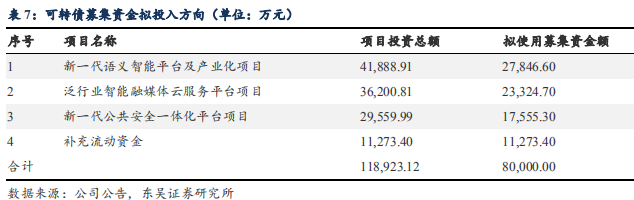

2020年4月23日,公司发布公开发行可转换债券预案,本次可转债募集资金总额不超过80,000.00万元(含 80,000.00 万元),扣除发行费用后拟投入以下项目:新一代语义智能平台及产业化、泛行业智能融媒体云服务平台、新一代公共安全一体化平台。

四、盈利预测

2019 年开始景气度向好带来业绩高增长,公司将继续挖掘潜在机会,加速拓展业务,预计未来几年的业务增长稳步提速。同时,公司将紧抓重点行业风口,加强营收规模和人均产出的提升,乐虎(lehu游戏)官方网站预计:

1、软件销售业务:主要包括软件产品和安全产品,软件产品受益于今年行业高景观气度将明显提速,安全产品主要由子公司天行网安负责,IDC预测网安行业未来3年将增速超过20%,因此预计 2020 年-2022 年的增速为 18%、12%、10%;

2、技术服务业务:在保持19年增速的技术上略有提速,预计2020年-2022年增速为23%、20%、20%;

3、媒介代理收入业务:中宣部提出2020年底基本实现县级融媒体中心在全国的全覆盖,标志着2020年县级融媒体中心建设成为媒体融合工作的重心,业务有望提速,预计 2020 年-2022 年增速为 18%、15%、15%;

4、云和数据服务:公司2019年重点强调云和数据服务优先的战略定位,在行业高景气度背景下,高增长态势有望保持,预计 2020 年-2022年增速为43%、40%、35%。

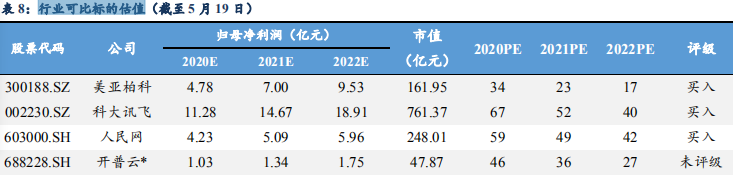

五、行业可比标的估值

六、估值

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站