扫扫,关注微信

一、天智航所处行业简介

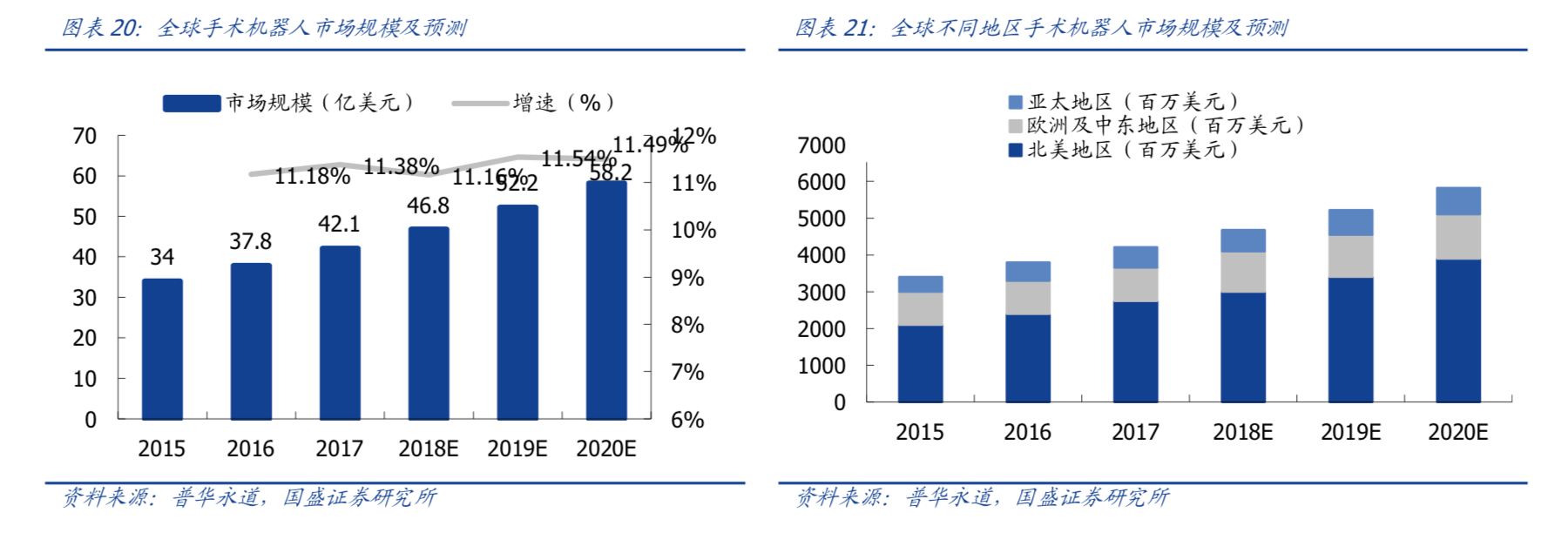

1. 全球手术机器人行业处于快速增长期

手术机器人是集医学、机械学、生物力学及计算机科学等多学科于一体的 医疗器械产品。完整的手术机器人系统是由计算机集成的手术系统与医疗机器人组成, 能从视觉、听觉和触觉上为医生进行手术操作提供支持,有效提高手术诊断和评估、靶 点定位、精密操作和手术训练的质量,缩短患者康复周期。

医疗机器人自动化程度目前还处于辅助阶段。

2. 骨科机器人手术替代空间巨大

骨科手术机器人主要包括机械系统、影像系统、计算机系统三部分。规划导航定位机构一般是由测量仪器、传感器、定位仪等计算机软件构成;手术执行机构主要依靠机械系统相关运动单元;建模与规划阶段主要依靠影像系统完成图像的采集、处理与特征分析,确定手术实施策略。传统骨科手术方式易受到患者体位定位、手术器械控制精准度及医生个人经验和疲劳程度等因素的影响,难以精准完成手术规划,骨科手术机器人辅助术者进行操作,手术的稳定性和精准性得到提升。

骨科机器人是具有很大发展空间的一个产业,骨科机器人三大价值:1)辅助 - 可以辅助医生进行术前规划和术中引导及施术;2)推动骨科手术微创化、标准化、智能化;3)降低手术费用的同时也减少了医生在术中所受辐射量;4)促成远程骨科手术的可能。

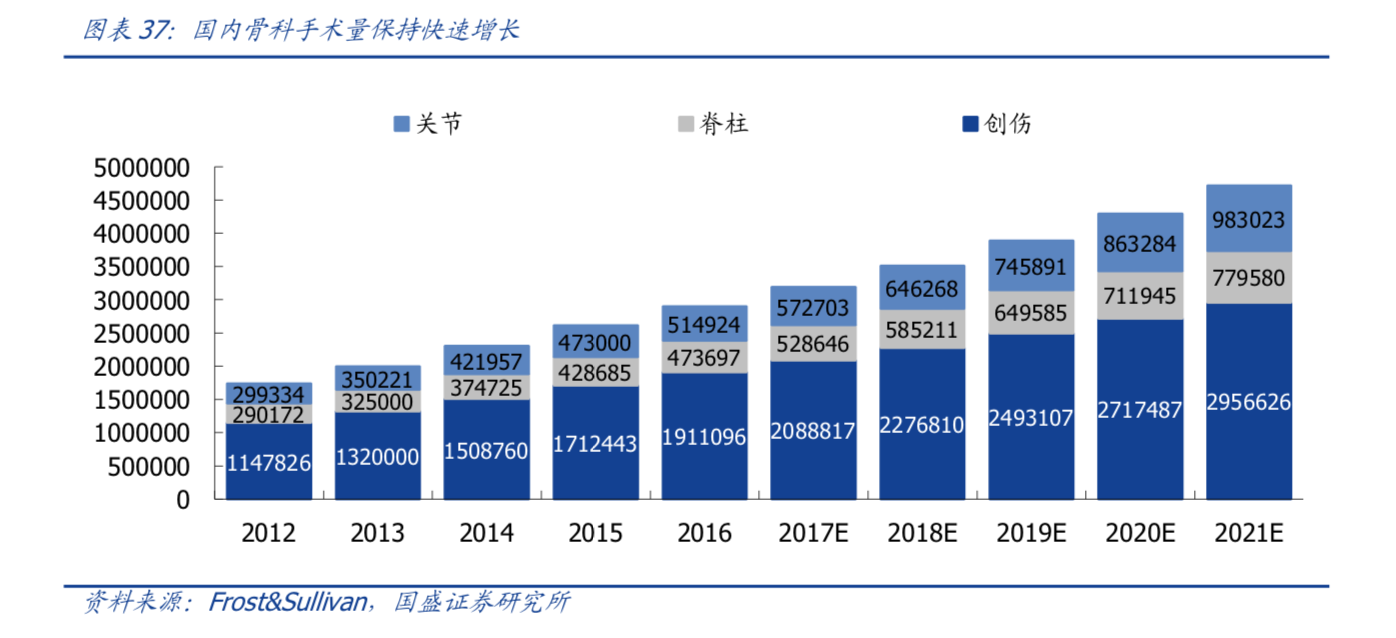

骨科手术机器人在临床使用方面,脊柱、髋关节、膝关节等手术已有丰富术式,同时手术量也有快速提升。

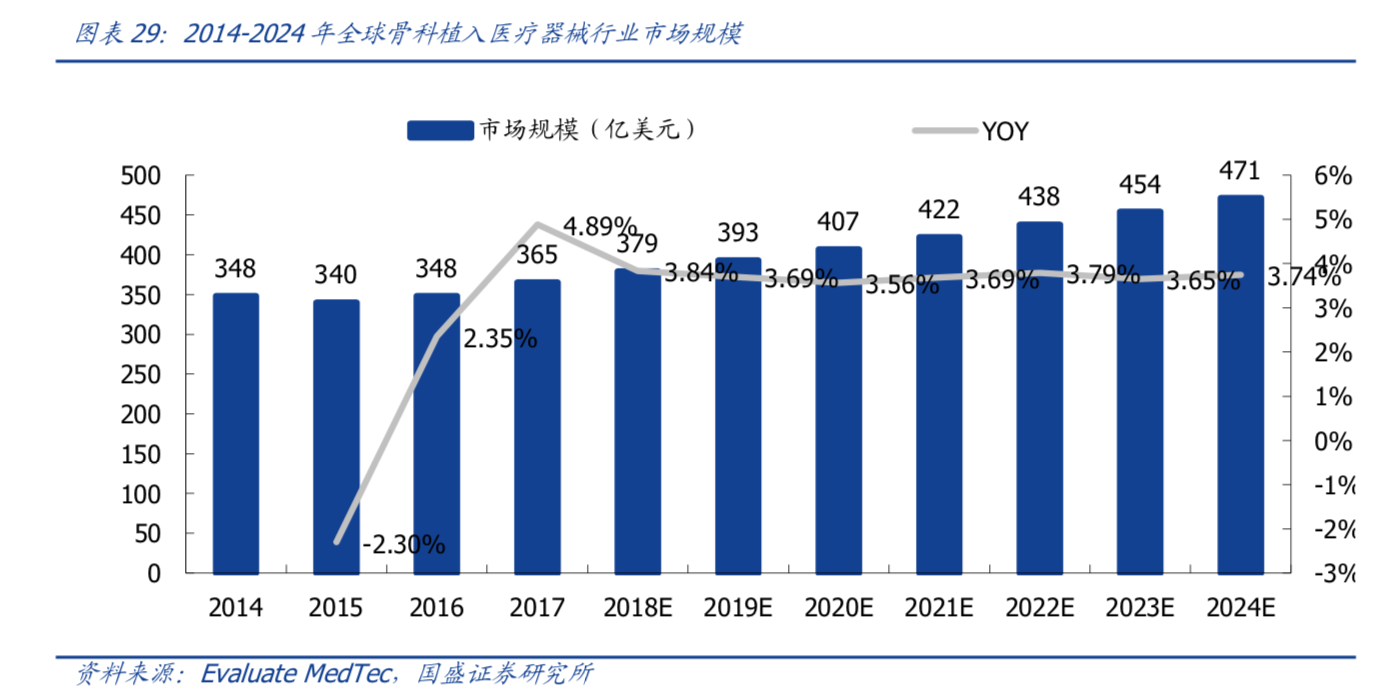

根据 Evaluate MedTec 数据显示,2017 年全球骨科植入器械市场规模为 365 亿元,同比增长约 4%左右,预计 2017-2024 年间,全球骨科植入医疗器械的年复合增长率为 3.7%。

中国骨科手术量一直保持高增,骨科机器人手术替代空间巨大 - 以“天玑”为例,“天玑”可完成脊柱、骨盆、 四肢骨折等多种手术,适用于创伤和脊柱微创术式,已覆盖骨科 45%以上的手术适应症。对于目前庞大的骨科手术量,骨科机器人手术替代空间巨大。

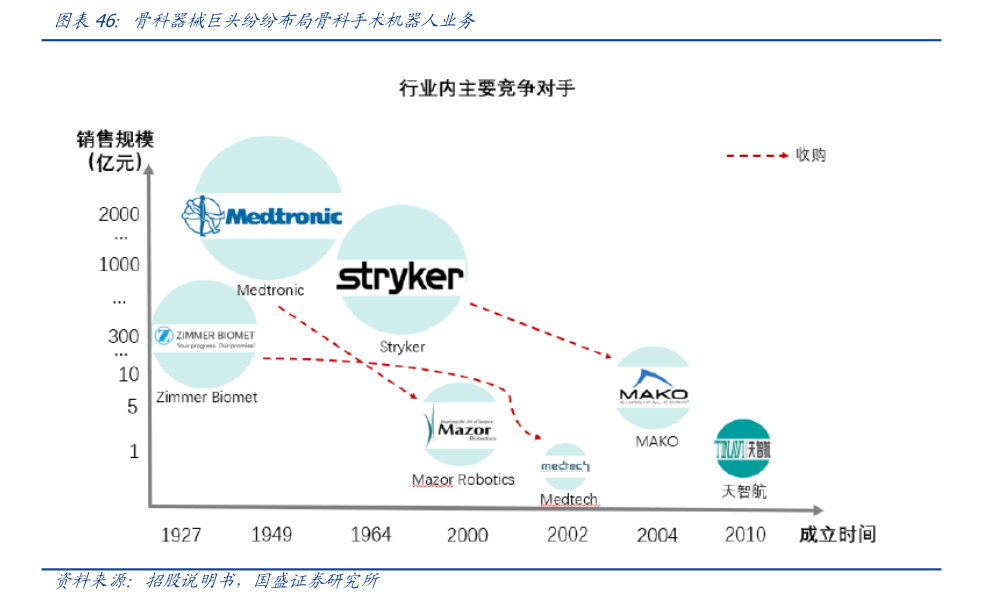

3. 跨国骨科巨头已纷纷涉足骨科机器人领域,可见该领域的高速发展可期

跨国骨科巨头纷纷通过收购的方式获得骨科机器人技术及产品 - 史赛克收购 MAKO(2013 年,16.5 亿美元)、 美敦力收购 Mazor(2018 年,16.4 亿美元)、捷迈邦美收购 MEDTECH(2016 年, 1.32 亿美元)等,搭配自产骨科耗材,不断开拓骨科新术式和新产品。

骨科机器人已快速应用于临床,未来普及和量化可期。

4. 中国骨科器械市场处于爆发期

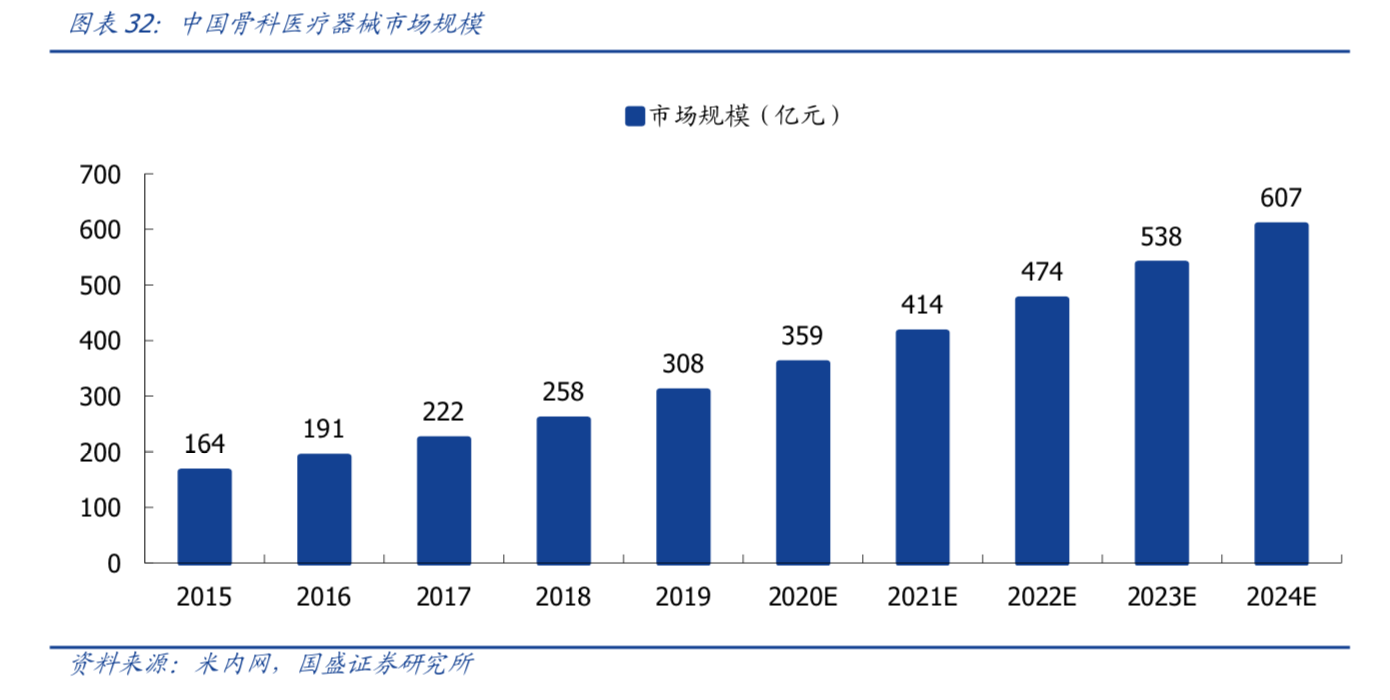

国内骨科器械市场仍处于起步状态,骨科诊疗水平的提升和社会老龄化进程加速带来骨科器械需求的不断释放,国内骨科植入医疗器械市场由 2015 年的 164 亿元增长至 2019 年的 308 亿元(CAGR 17.03%)。

二、天智航市场竞争情况分析

第一部分 天智航业务简析

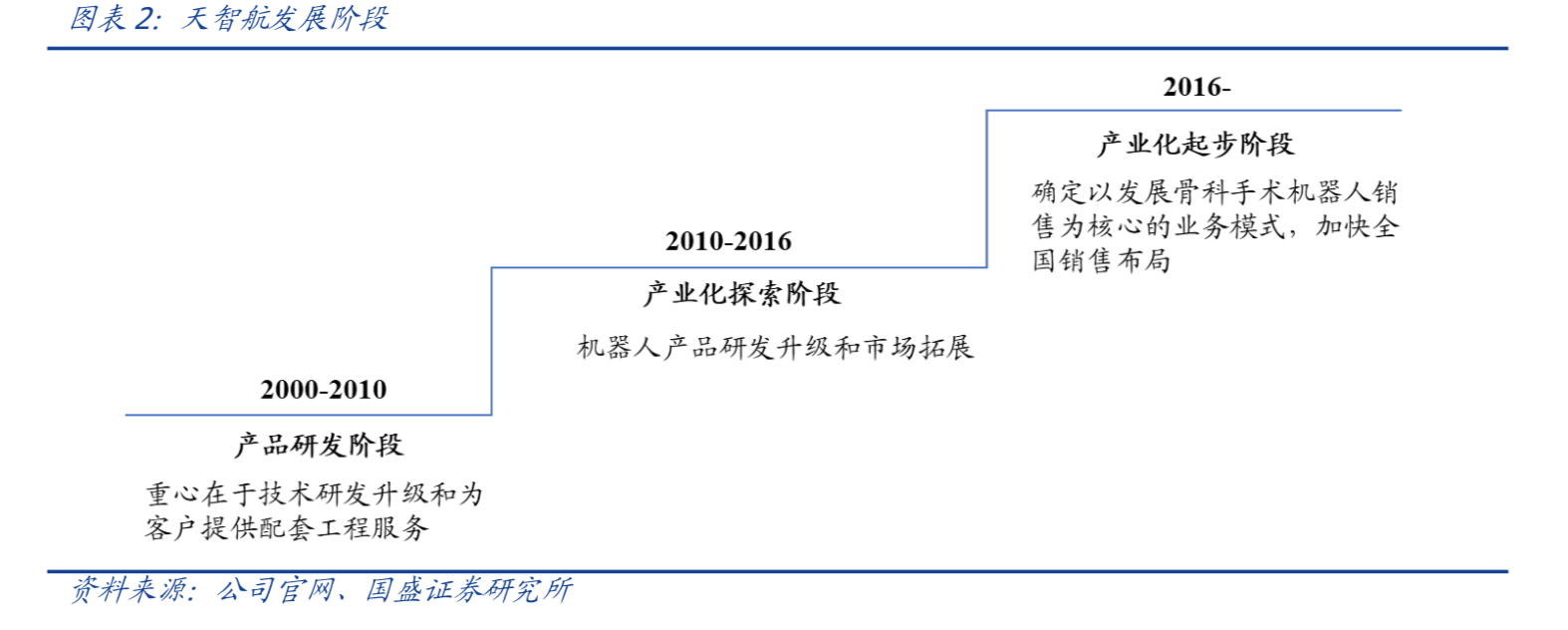

1. 天智航简介

天智航为国内首家商业化骨科机器人企业,且在业内已具备标杆性 - 天智航与国内临床骨科学术团队形成紧密合作关系。其作为“国家机器人标准化总体组”成员单位,参与编制了骨科机器人手术临床指南和诊疗规范,并参与制定相关国家标准。

骨科手术导航定位机器人为公司核心产品。

2. 天智航主要产品

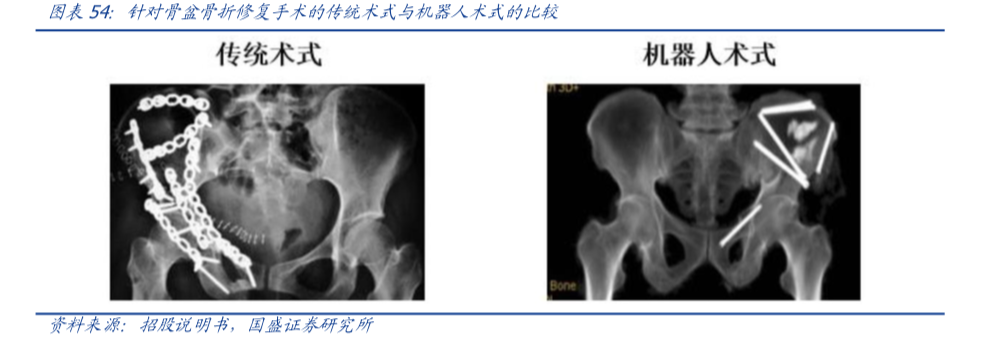

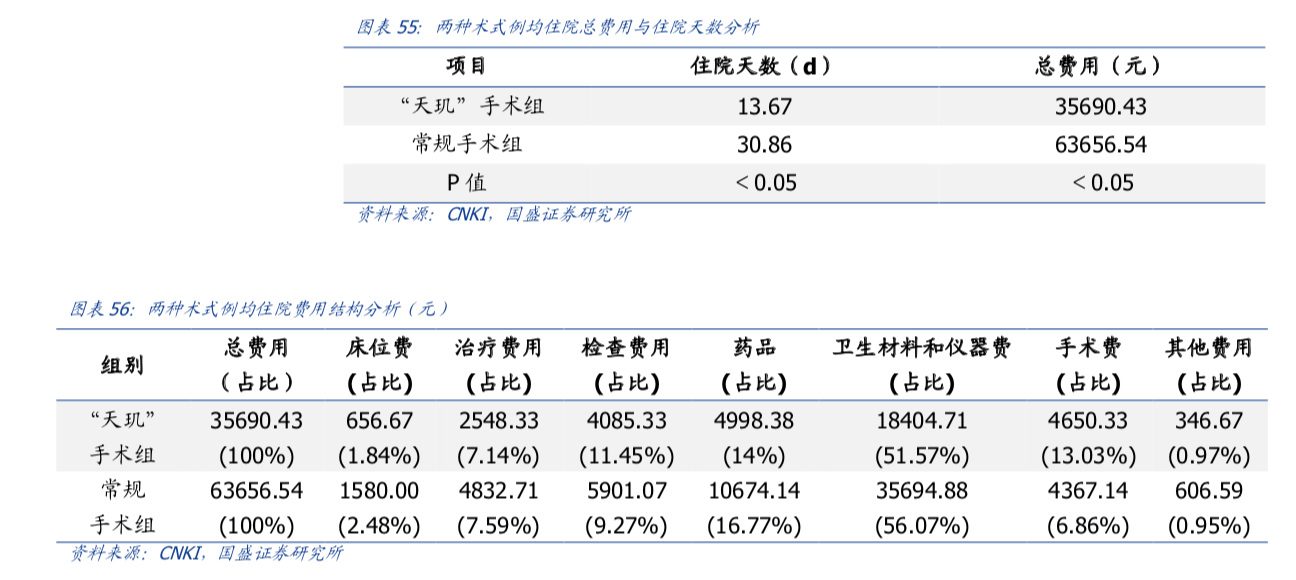

骨科手术机器人较传统手术还是具有很明显的优势的 - 在骨科手术导航定位机器人辅助下,医生可以采用通道螺钉内固 定术,精确的完成多根螺钉的置入操作,与开放式钢板内固定手术相比,手术使用 螺钉取代接骨板,采用微创模式,切口小;手术时间和出血量大幅减少,患者软组织损伤小,康复周期缩短。临床试验数据显示天玑骨科手术导航定位机器人适用于 辅助进行骨盆和髋臼骨折经皮螺钉内固定治疗,并具有置入准确性高、透视辐射小、 安全有效等优点。对骨盆及髋臼等部位常规手术难以置钉的患者,以及一些因骨质 疏松而不便进行多次进钉尝试的患者,通过骨科手术导航定位机器人协助操作可以 取得更好的手术效果。此外,在住院成本和治疗费用上,骨科手术机器人也较传统手术疗法更具优势。

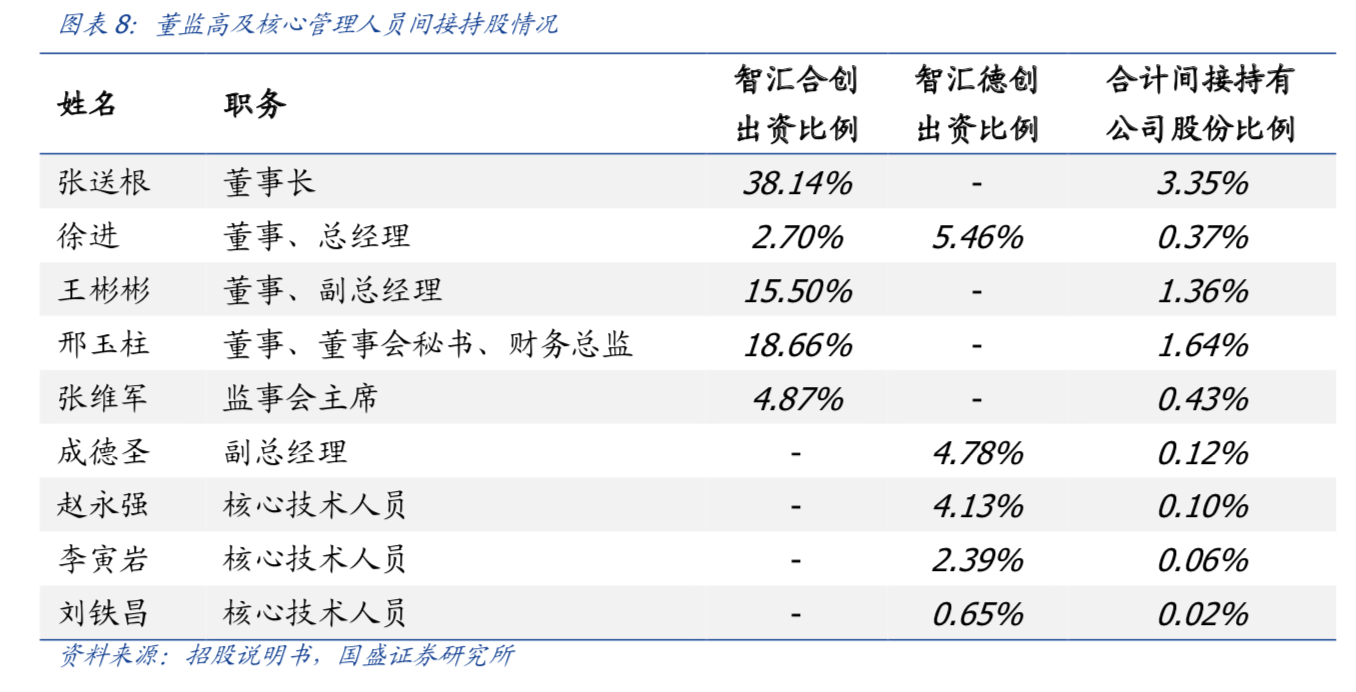

3. 股权结构

管理层技术出身,注重研发投入和产业布局 - 包括董事长张送根及总经理徐进在内的高管团队均拥有丰富研发经验,核心技术团队拥有机器人系统设计、临床试验、软件及算法、机械工程、质量控制等多学科交叉行业背景,助力公司骨科机器人的快速研发上市。

第二部分 天智航市场竞争力简析

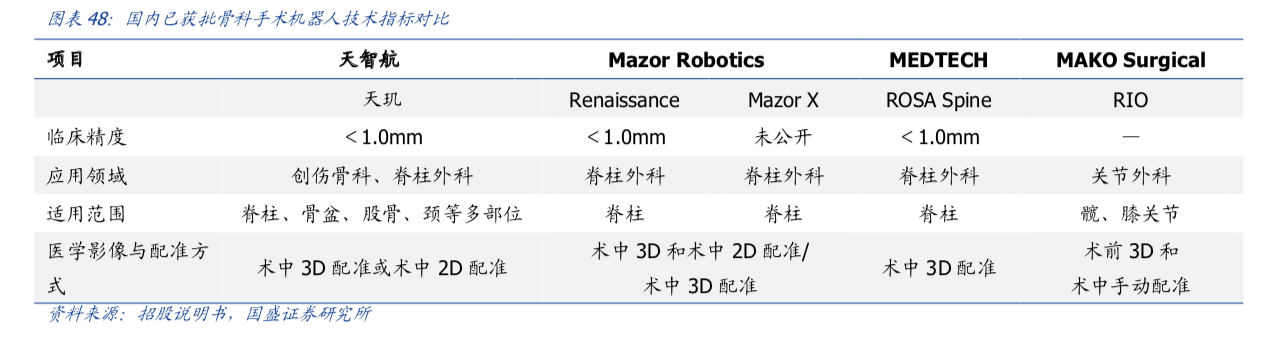

1. 天智航自主研发实力强,产品获医疗机构认可,不输海外进口产品

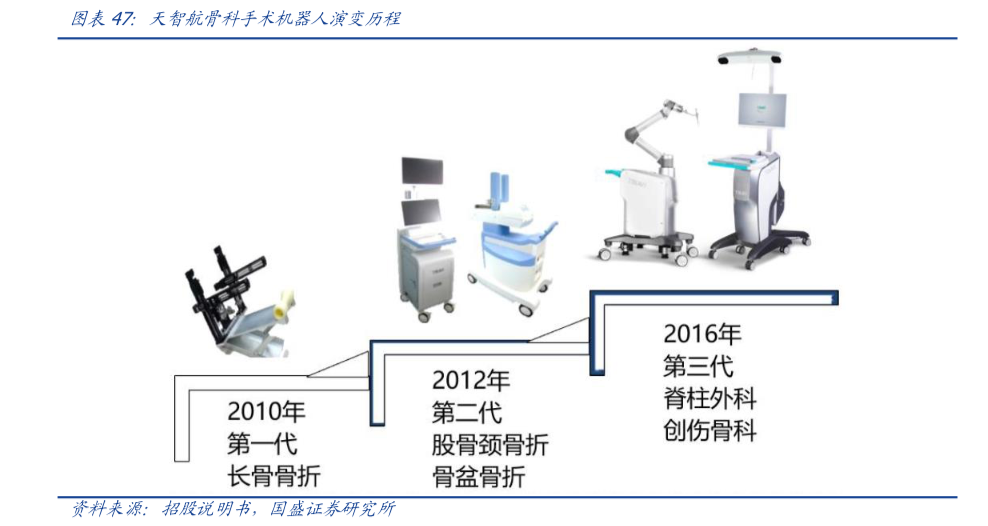

天智航自主研发的骨科手术导航定位机器人是首家获得 CFDA 核发的第三类医疗器械注册证的“骨科机器人导航定位系统”,是全球第五家取得医疗器械机器人注册许可证的企业。同时也是科技部《创新医疗器械产品目录(2018)》中治疗设备及器械类唯一的“国际原创”产品 - “天玑”可完成脊柱、骨盆、四肢骨折等多种 手术,适用于创伤和脊柱微创术式,已覆盖骨科 45%以上的手术适应症。

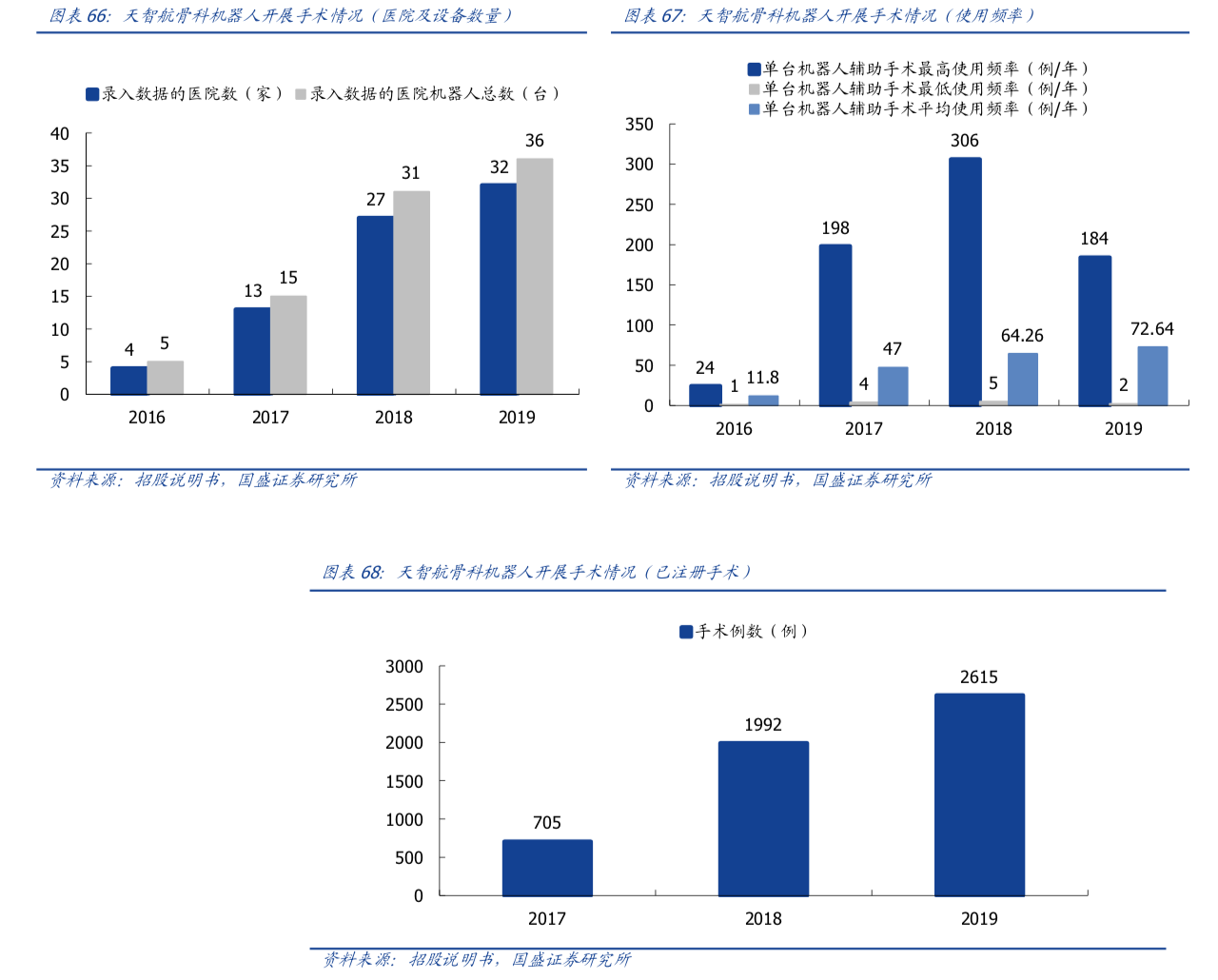

目前天智航骨科手术导航定位机器人已研发至第三代“天玑”并进入市场化推广阶段,销售规模快速增长。

“天玑”已应用于北京积水潭医院、中国人民解放军总医院等 74 家全国知名医疗机构。

2. 向骨科手术机器人上下游进行产业布局,天智航的产业链布局日益完善

天智航依托公司在骨科手术机器人领域的先发优势,为了向骨科机器人上下游进行渗透,进行了数起骨科手术机器人相关产业投资。 通过股权投资跟踪医疗机器人新技术、拓展医疗机器人应用领域、完善骨科手术机器人上下游产业链,主要涉足脊柱医用耗材、移动 CT、机械臂和静脉配药机器人等领域。

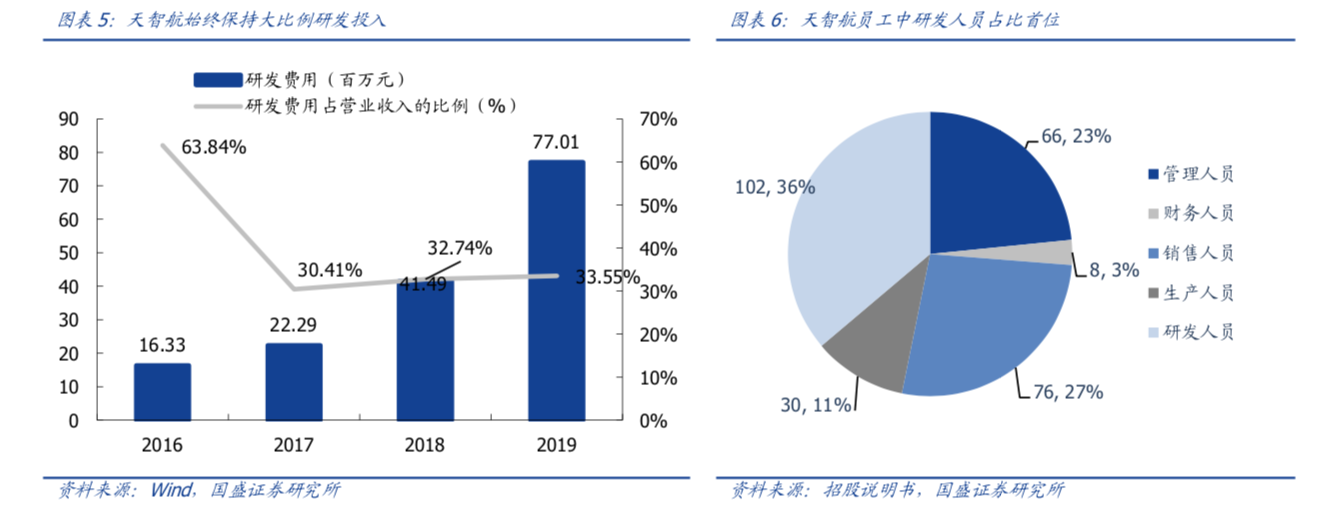

3. 公司注重研发

2017-2019 年研发投入分别为 2,229、4,149、7,701 万元,占营业收入的比例均超过 30%,持续的 研发投入确保了技术领先性和产品的不断升级迭代。天智航长期以来保持大比例战略性研发投入并已开发出三代产品。

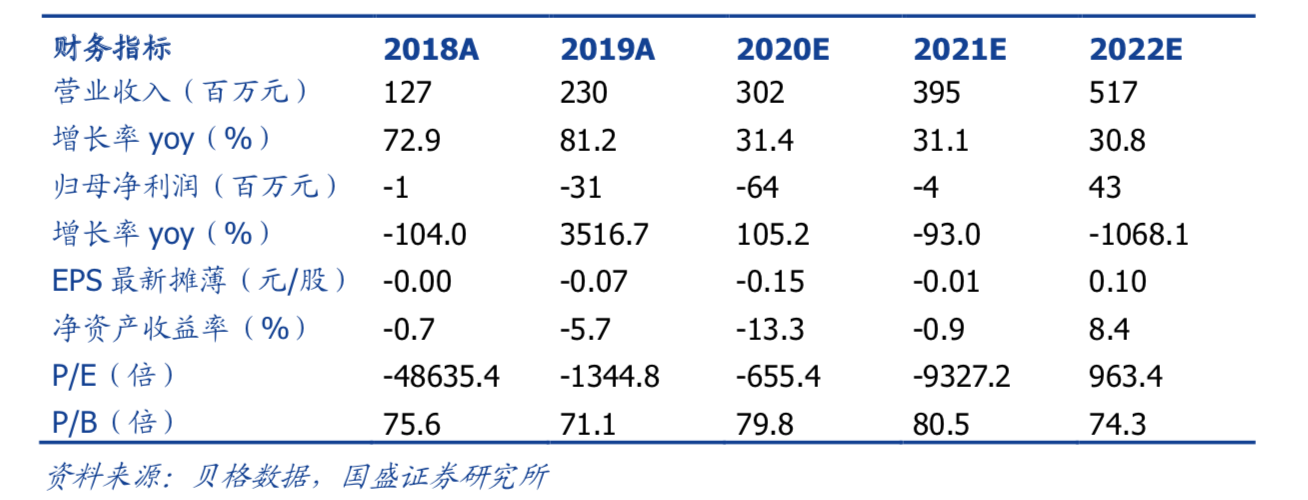

三、天智航财务数据

1. 营业收入与净利润情况

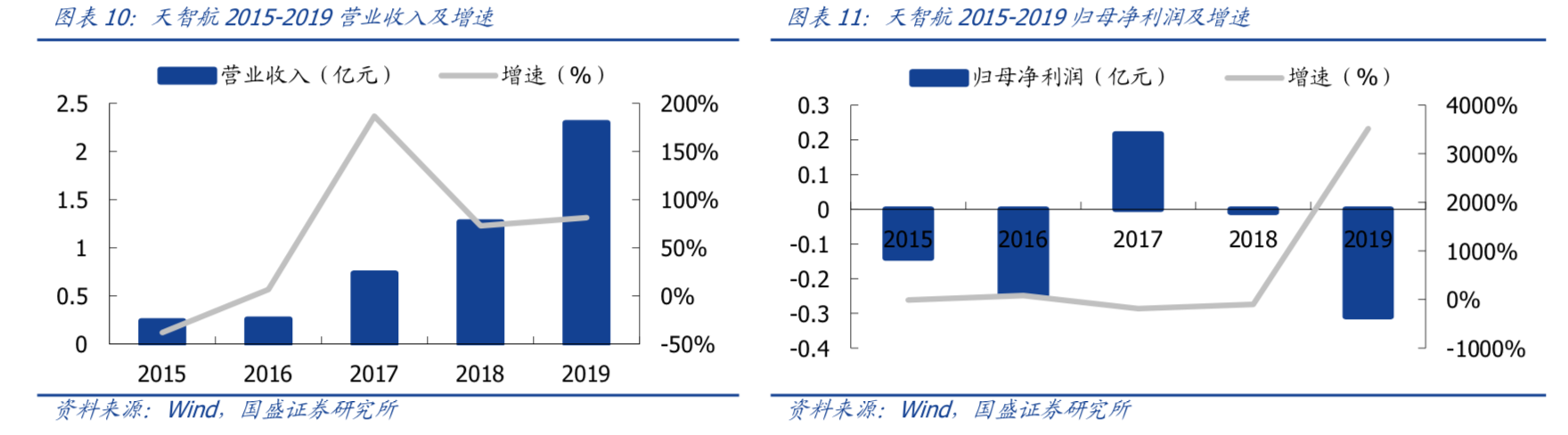

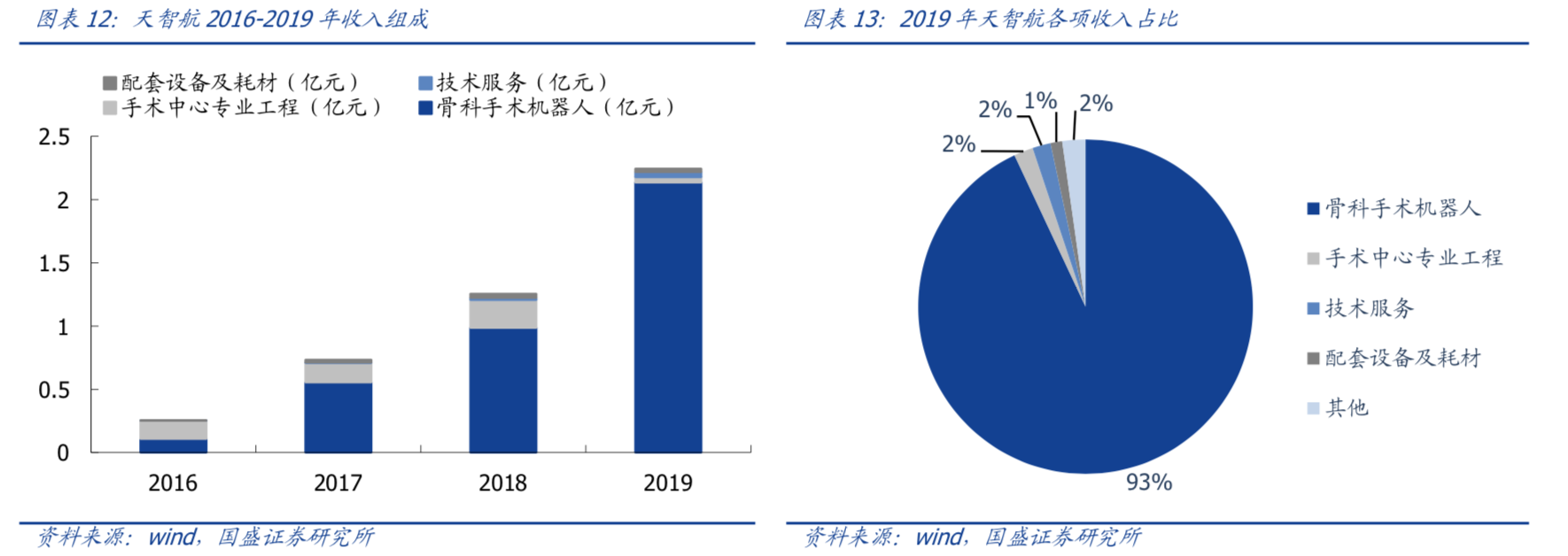

自 2016 年底天玑骨科机器人获批上市后, 公司营收快速增长,2019 年公司营业收入 2.29 亿元,同比增长 81.16%,2017-2019 年公司营业收入年均复合增长率为 46.31%。

公司净利润受股权激励费用以及研发投入等影响波动幅度较大。

2. 收入构成与各业务营收占比

骨科手术机器人业务贡献主要收入 - 公司收入端由骨科机器人、配套设备及耗材、技术服务和手术中心专业工程构成,其中骨科手术机器人为公司核心业务,2017-2019 年分别实现收入 5542.22 万元、9872.42 万元、21353.93 万元,占主营业务收入比例分别为 75.66%、78.76%、95.15%;2018 年、2019 年骨科手术导航定位机器人收入同比增长分别为 78.13%和 116.30%。

3. “天玑”全国手术量快速增长

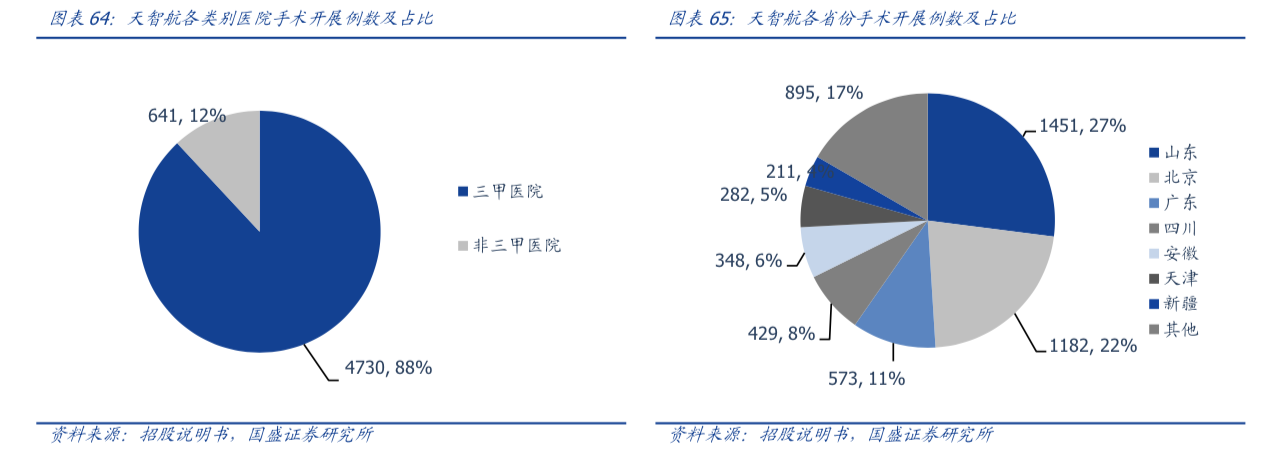

根据国家骨科手术机器人应用中心信息管理系统已录入 的信息统计,截止 2019 年末,天智航的骨科机器人产品已累计实施 5,371 例手术(创 伤骨科手术 2,568 例,脊柱外科手术 2,803 例),其中三甲医院实施 4370 例(占比 88%), 非三甲医院实施 642 例(占比 12%);手术量前三的省市分别是山东省(累计开展 1451 例),北京(累计开展 1182 例),广东省(累计开展 573 例)。

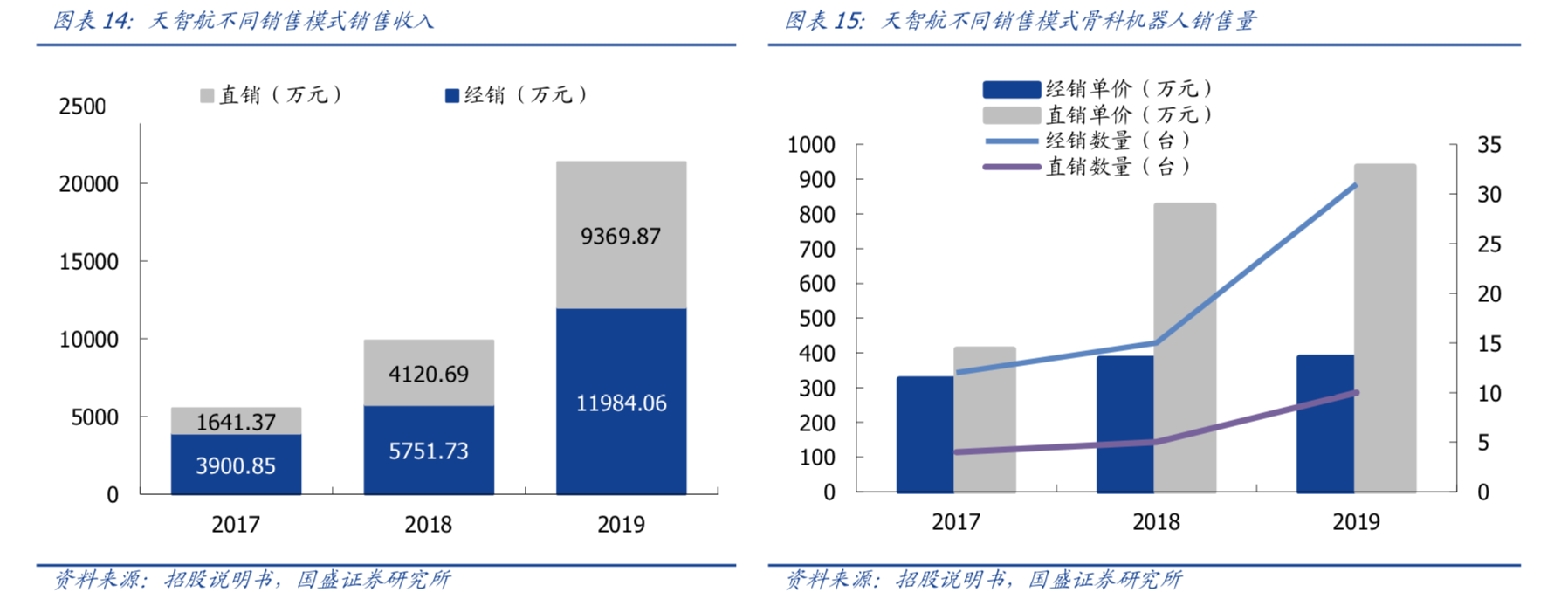

4. 销售模式 - 经销为主、直销为辅

天智航骨科手术导航定位机器人形成了“经销为主、直销为辅”的销售模式。

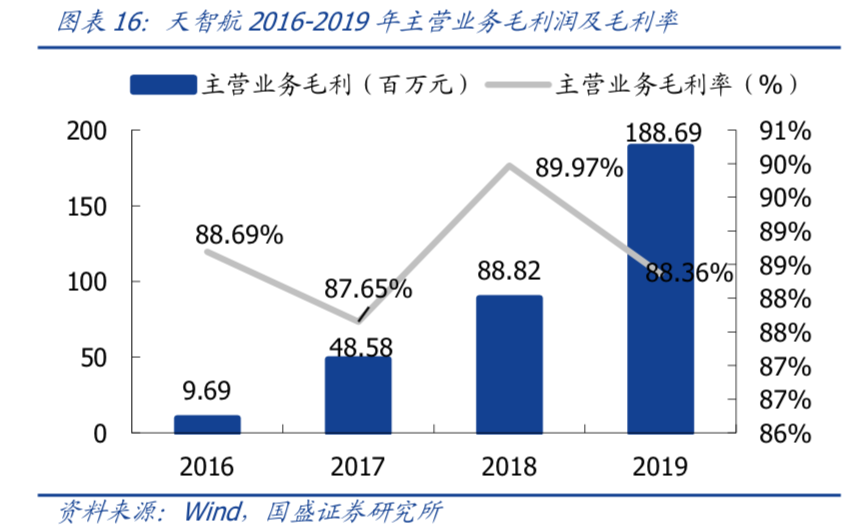

5. 毛利率

2017-2019 年公司主营业务骨科手术机器人产品毛利率分别为 87.65%、89.97%和 88.36%,维持在较高水平,体现公司产品的技术先进性、较好的产品竞争力和定价能力,以及较强的成本控制能力。

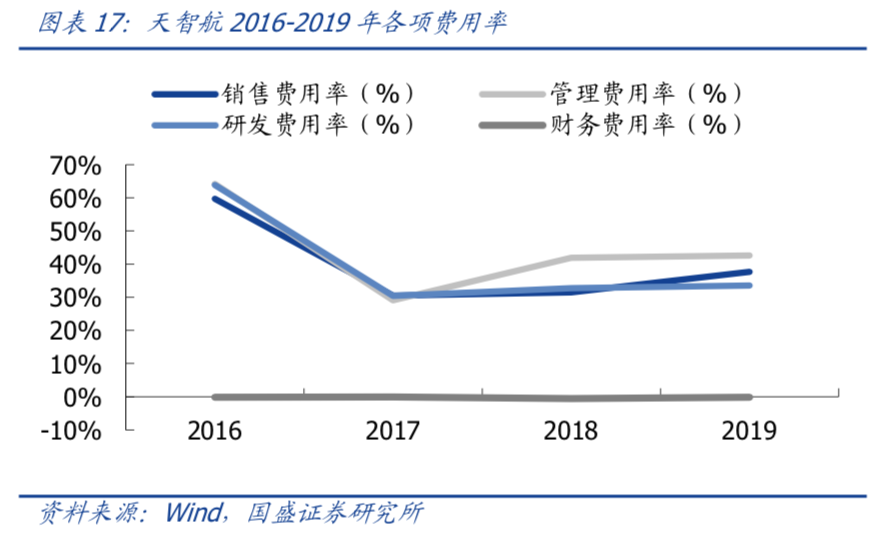

6. 三费情况

四、天智航未来成长性

1. 第三代“天玑”销售规模增长可期

第三代“天玑”并进入市场化推广阶段,销售规模快速增长 - “天玑”已应用于北京积水潭医院、中国人民解放军总医院等 74 家全国知名医疗机构, 累计开展临床应用超过 5000 例。

2. 公司骨科手术产品在研项目的未来发展可期

天智航下一代骨科手术导航机器人产品“天玑 2.0”已处于注册审评阶段,在研项目还包括关节置换机器人、沉浸式体验人机交互等前沿技术。

3. 公司员工激励到位

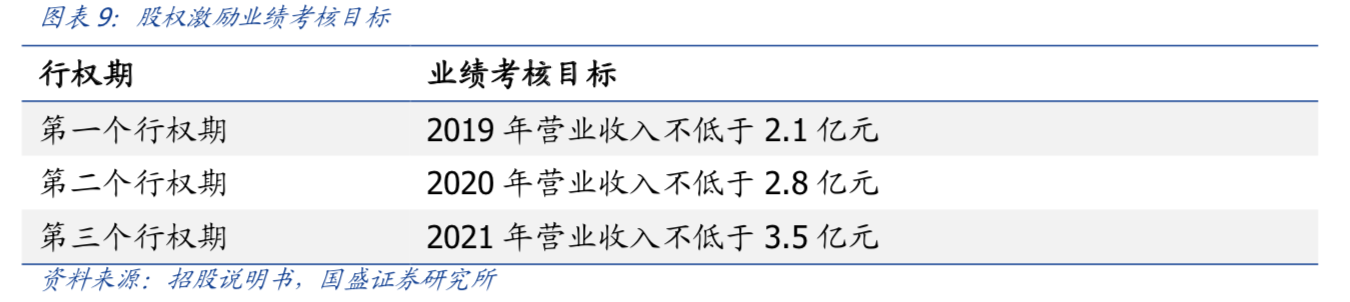

公司不仅搭建了员工持股平台,还进行了股权激励 - 公司于 2019 年 4 月 20 日共向 110 名激励对象授予 1,882 万份股票期权激励, 包括公司董事、高级管理人员、核心技术人、核心业务人员及其他骨干人员,行权价格 为 5 元/股,业绩考核目标为 2019-2021 年公司营业收入不低于 2.1、2.8、3.5 亿元,同 比增长 33.3%、25%(2020-2022 年股份支付费用分别为 2,918、1,360、300 万元)。

五、天智航盈利预测

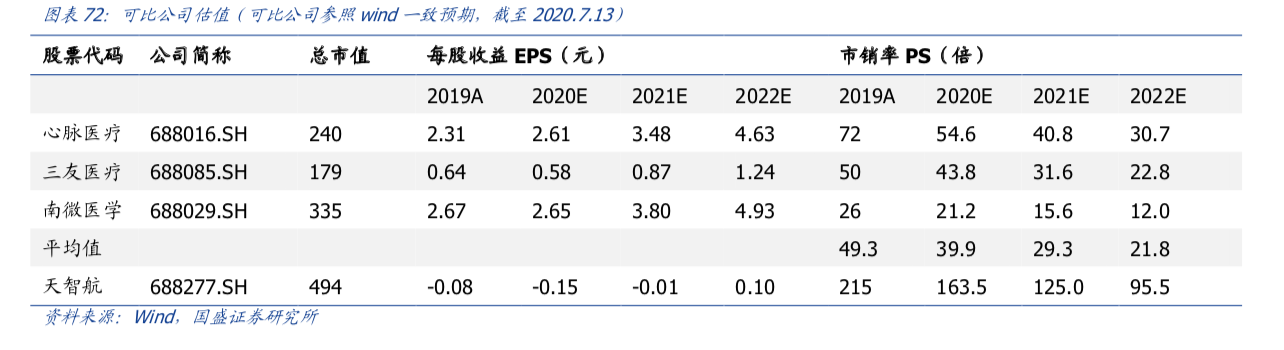

六、可比公司估值情况

七、小结

推荐关注天智航,主要给予以下原因:1)从行业角度来看,全球手术机器人行业正处于快速增长期。医疗机器人自动化程度目前还处于辅助阶段,未来发展空间巨大。2)骨科机器人手术替代空间很大,因为骨科机器人较传统手术来讲是优势非常明显的,主要体现在:A.它能很好的辅助医生,可以使得骨科手术更加微创化、标准化、智能化;B.可以减低患者的手术费用;C.其微创化使得患者的康复周期缩短可以降低医院的床位成本;D.可以降低医生在手术中的辐射量。跨国骨科巨头已纷纷涉足骨科机器人领域,可见该领域的未来发展潜力。3)天智航为国内首家商业化骨科机器人企业,且在业内已具备标杆性 。天智航的主打产品“天玑”可完成脊柱、骨盆、 四肢骨折等多种手术,适用于创伤和脊柱微创术式,已覆盖骨科 45%以上的手术适应症,其发展潜力巨大。4)天智航的管理层多为技术出身,注重研发投入和产业布局,这对公司的发展格局来说非常重要。5)天智航自主研发实力强,产品获医疗机构认可,不输海外进口产品。6)第三代“天玑”并进入市场化推广阶段,销售规模正在快速增长中。7)天智航下一代骨科手术导航机器人产品“天玑 2.0”已处于注册审评阶段,在研项目还包括关节置换机器人、沉浸式体验人机交互等前沿技术。在研项目的未来发展可期。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站