扫扫,关注微信

一、市场回顾

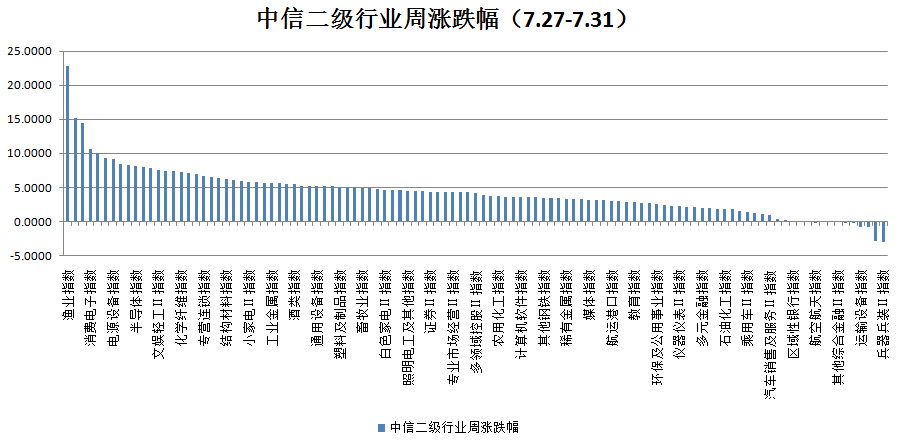

本周上证指数涨3.54%,创业板指数涨6.38%,沪深300指数涨4.20%,中证500指数涨4.71%。根据中信二级行业分类,本周涨幅靠前的板块是渔业、生物医药、旅游及休闲、消费电子及专用材料,上涨幅度分别为22.8%、15.18%、14.43%、10.66%、10.11;本周跌幅靠前的板块是兵器兵装、房地产服务、保险、运输设备、国有大型银行,下跌幅度分别为2.91%、2.8%、0.76%、0.71%、0.21%。

二、资金流向

三、经济数据

3.1工业增加值及工业用电量

6月规模以上工业增加值同比增长 4.8%,与预期持平,较 5 月份增加0.4 个百分点。分三大门类看,6 月份采矿业增加值增长 1.7%,制造业增长 5.1%,电力、热力、燃气及水生产和供应业增长 5.5%。主要行业中,汽车制造业维持稳定增长,6 月份同比增长 13.4%,较 1-5 月份有显著恢复。本月工业用电量同比增长 4.2%,显示制造业复苏明显。受油价价格回升的影响,PPI 环比增速大幅回升。铜、铁矿石、动力煤、螺纹钢、焦炭价格均表现强劲。因此,经济的需求仍在缓慢恢复,工业增加值大概率处于均衡位置,未来数据回升速度将有所放缓。

3.2规模及工业企业利润

2020 年 6 月,全国规模以上工业企业实现利润总额 6665.5 亿元,同比增长 11.5%,增速比 5 月份加快 5.5%,连续两个月为正;1-6 月份,全国规模以上工业企业实现利润总额 25114.9 亿元,同比下降 12.8%,降幅比 1-5 月份收窄 6.5 个百分点。6 月份,工业企业整体营业收入增速较 5 月份增加 2.3%,表明需求端有所恢复。未来三季度之前如果能保持现有的复产复工状态,那么单月数据仍将继续恢复,但同时乐虎(lehu游戏)官方网站要看到,海外疫情还在加速爆发,结合工业品价格(PPI 数据)看,修复的持续性还有待观察。短期内,工业企业利润累计同比值转正压力仍然较大。

3.3固定资产投资 及制造业投资、房地产开发投资数据

上半年,全国固定资产投资同比下降 3.1%,降幅比 1-5 月份收窄 3.2个百分点,比一季度收窄 13.0 个百分点。分领域看,基础设施投资下降 2.7%,制造业投资下降 11.7%,降幅比一季度分别收窄 17.0、13.5个百分点;房地产开发投资增长 1.9%,一季度为下降 7.7%。整体看,固定资产投资降幅明显收窄,高技术产业和社会领域投资回升。而 6月以来,我国全面进入汛期,长江流域防汛形势较为严峻。因此,未来固定资产投资数据走势会受到洪灾影响。如果未来降水强度和持续时间超出预期,年内洪涝灾害严重程度达到 2016 年水平,预计 7-8 月份固投增速可能出现阶段性回落,9 月起再度回升。如果洪灾处于可控,那么对于数据的影响程度较为有限。

3.4社会消费品零售总额 及汽车零售额

6月份,社会消费品零售总额 33526 亿元,同比下降 1.8%,降幅比上月收窄 1%。其中,除汽车以外的消费品零售额 29914 亿元,下降 1%。本月社零数据显示餐饮收入继续回暖攀升,随着复工复产、区域疫情可控背景下,二季度整体收入环比一季度有明显提升。社会消费品零售总额连续 4 个月降幅同比收窄。其中,餐饮消费持续好转中,但受疫情影响并不会出现报复性反弹。目前消费者外出就餐信心将持续恢复,预计下半年餐饮收入将有显著提高。疫情对行业中小企业影响较大,或加速行业连锁化进程、提升市场集中度。

3.5进出口数据与PMI

按美元计,2020 年 6 月我国出口 2135.7 亿美元,同比增长 0.5%,增速较 5 月回升 3.8 个百分点;进口 1671.5 亿美元,同比增长 2.7%,较5 月上升 19.4 个百分点。6 月贸易顺差录得 464.2 亿元美元,同比下降6.5%。6 月出口同比增速与 2019 年全年基本持平,超出市场预期。全球范围来看,我国复工复产节奏较早,形成出口替代;防疫物资出口及海外需求恢复等因素影响出口数据超预期。进口增速也是年内首次转正,大宗商品进口增加以及中美贸易协定的执行为推动因素。短期来说,出口依然存在韧性;但整体看,未来叠加中美经贸摩擦的影响,下半年进出口形势依然复杂严峻。

3.6全国居民消费价格( CPI )数据分析

6月CPI同比增长 2.5%,较上月提升 0.1个百分点,结束了连续 5个月增速回落的局面,环比下降 0.1%。由于供应紧张和需求端回升影响,猪肉价格环比上涨 3.6%,食品端同比数据整体提高 0.5%至 11.1%;受到南方洪涝灾害和北京新发地疫情影响,部分地区蔬菜供应紧张,因此鲜菜价格环比上涨 2.8%。而鲜果、鸡蛋价格环比下降。非食品价格环比下降 0.1%。疫情持续影响出行,飞机票和旅游价格分别下降 6.1%和 1.8%;夏装开始打折促销,服装价格由上月上涨 0.2%转为下降 0.2%。虽然 6 月 CPI 同比涨幅有所扩大,但随着去年数据逐渐走高、复工复产继续推进等因素,市场供求将保持平衡,未来通胀数据仍将呈现回落趋势,继续维持年内 3.5%的控制目标观点不变。

3.7工业生产者出厂价格 ( PPI )数据分析

6月 PPI 同比下降 3.0%,降幅较上月缩小 0.7 个百分点;环比上涨 0.4%。从行业看,国际油价大幅上涨,与石油相关的产业链出厂价格提高较多。下半年基建和房地产投资需求的修复会提升国内需求端水平,对国内工业品价格形成支撑。目前国际大宗商品价格已经见底,但疫情二次爆发的风险较大,所以短期看,大宗商品价格缺乏大幅上涨的基础。预计 7 月份 PPI 同比数据跌幅将继续小幅收窄,仍维持年内转正的难度较大判断。

3.8M1-M2增速差与社融增速

6月末,M2 同比增长继续维持 11.1%,与 5 月持平;M1 同比增长 6.5%、较 5 月回落 0.3%;6 月社融新增 3.43 万亿、高于预期,存量同比增长升 0.3%至 12.8%,增速继续创过去两年新高。数据显示,M1-M2 增速剪刀差略有反复,表明在国内局部地区疫情反扑的背景下,企业和居民对于投资重新保持谨慎。三季度过后,季节性因素导致全球疫情不确定性,因此我国外贸形势不容乐观。因此货币政策整体将延续结构性宽松态势。

四、市场研判

周五市场宽幅震荡,截至收盘,上证综指上涨 0.71%,沪深 300上涨 0.84%,创业板指上涨 1.89%,科创 50 上涨 2.73%。行业层面,科技板块涨幅居前,国防军工、煤炭持续调整,涨跌幅前三名的行业是消费者服务 (+4.79%)、电子 (+2.77%)、计算机(+1.69%),涨跌幅后三名的行业是国防军工(-0.72%)、煤 炭 (-0.05%)、银行(+0.03%),。两市成交额继续回升,全天共成交 1.15 万亿 元(前值 1.09 万亿元),陆股通北向资金净流出 19.03 亿元(前值净流出 63.38 亿元)。

消息层面,7月30日,中共中央政治局召开会议,分析研究当前经济形势,并部署下半年经济工作,对于此前市场普遍关注的货币政策,本次会议强调下半年货币政策“要更加灵活适度、精准导向,保持货币供应量和社会 融资规模合理增长”,相较于一季度政治局会议及两会对于货币政策的表态, 本次会议去掉了对货币供应量和社融规模增速的硬性要求,同时也强调未来 货币政策要“精准直达”制造业和中小微企业,这意味着下半年国内货币政 策将更加灵活,大水漫灌将会被精准滴灌所替代,但投资者无须过度担忧政策收紧的力度,当前国内较大的就业压力以及新冠疫情易反弹的特点决定了 政策虽会边际收紧,但不会快速、过度收紧,同时政策边际收紧也说明了国 内经济正在复苏,未来企业盈利将成为推动市场上涨的新动能。海外方面, 昨夜,美国公布二季度 GDP 增速,二季度美国 GDP 环比折年率下降 32.9%, 跌幅创历史新高,但这一数据好于此前市场预期的 34%跌幅,除此之外,苹果、亚马逊等美股科技巨头披露的半年报数据纷纷超出市场预期,在市场担忧科技股业绩不及预期的风险落地后,今日科技板块纷纷大幅反弹。

目前国内经济复苏态势较为确定,企业盈利也在快速恢复,待企业盈利得到市场的普遍认可后,市场仍具备上涨动能,投资者无需对未来 行情感到悲观。配置上,投资者可重点关注半年报预告大增公司及创新成长板块(5G、半导体、消费电子、新能源等)。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站