扫扫,关注微信

一、公司介绍

1、公司简介

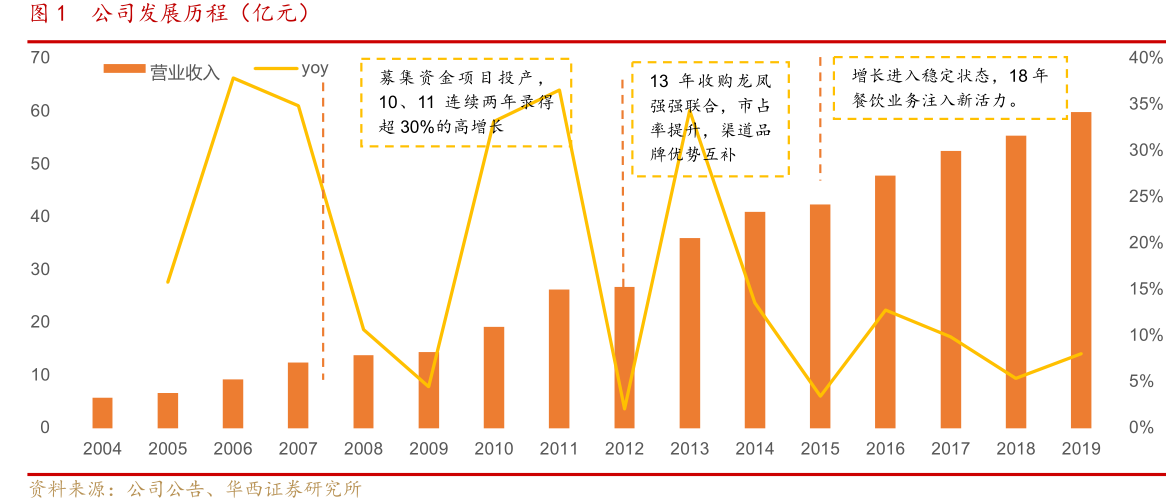

公司前身是成立于1993年的郑州三全食品厂,2008年在中小板成功上市。公司始终专注于汤圆、饺子、面点等速冻食品的研发、生产与销售,作为国内第一颗速冻汤圆、第一只速冻粽子的发明者,三全食品历经 27 年的发展已经成为国内速冻食品行业的龙头企业。

2、公司发展历程

3、公司业务

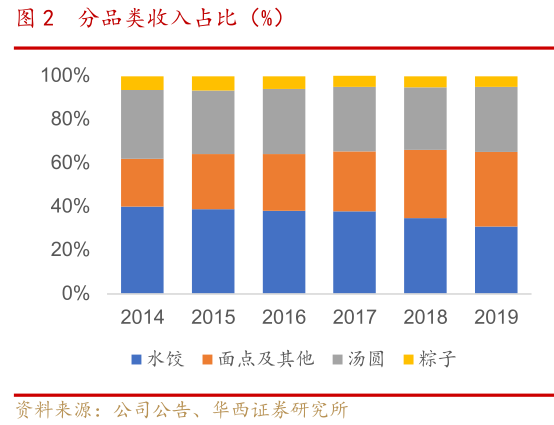

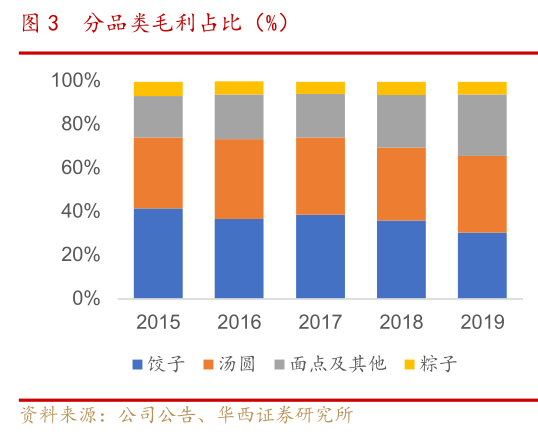

速冻汤圆 、 水饺是主要收入与利润来源 ,速冻米面占比提升。 公司主要产品是速冻汤圆和水饺,2019 年水饺和汤圆分别占营收 30.9%和 29.9%,占毛利 30.4%和35.1%,是公司收入与利润的主要贡献点。水饺和汤圆是公司及整个速冻食品行业的传统支柱产品,但随着近年来消费升级,大众饮食需求也日益多元,新品层出不穷填补市场空白并抢占传统食品市场。公司 2014 年-2019 年水饺与汤圆合计营收占比从71.6%下降到 60.77%,毛利占比从 75.3%下降至 65.4%。公司新品研发力度向“速冻面点及其他食品”倾斜,面点及其他产品的营收和毛利占比呈现逐年上升趋势,14-19 年间营收占比增长了 12 个百分点,毛利占比增长了 10 个百分点。公司强大的新品的研发能力赋予公司乃至整个速冻食品行业更多的可能性。

二、行业介绍

1、速食食品规模破千亿, 冷链发展及B端新需求打开新空间

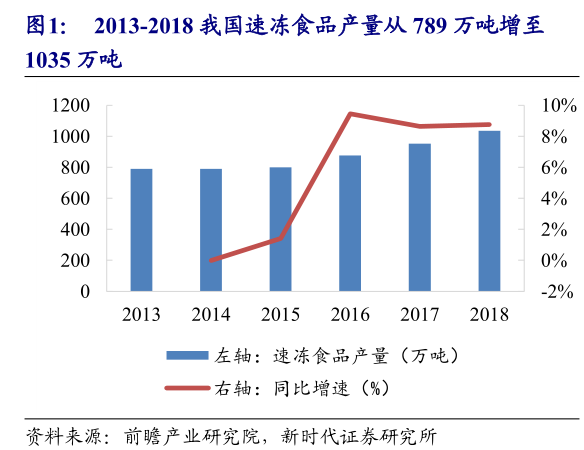

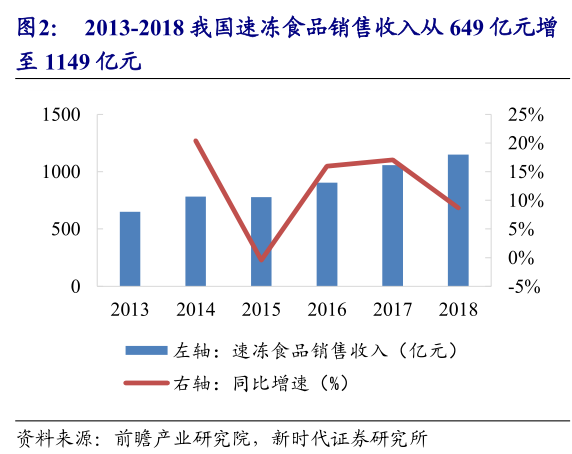

2018年我国速冻食品行业产量为 1035万吨,同增 8.75%,2013-2018 年速冻食品销售收入从 648.81 亿元增至 1149.25 亿元,CAGR 为 12.08%。

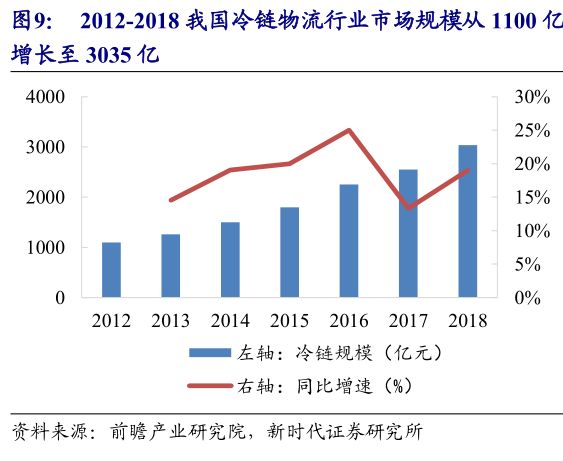

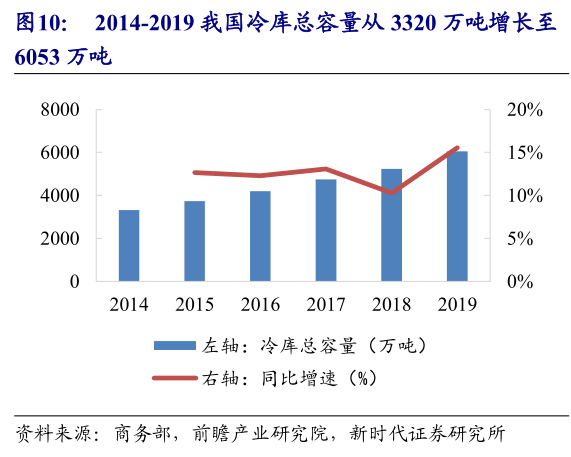

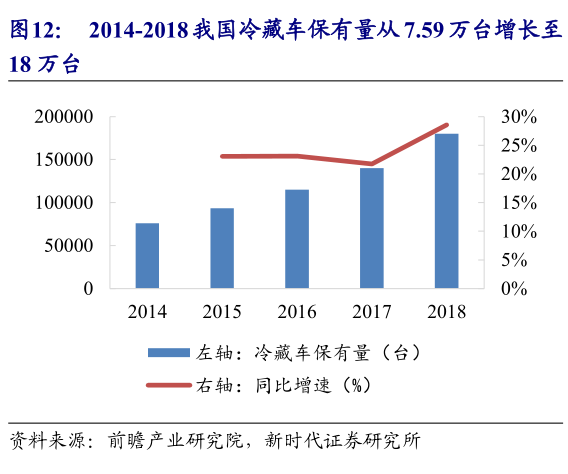

冷链技术完善物流,驱动速冻食品发展。我国冷链物流行业市场规模从 2012年 1100 亿增长到 2018 年的 3035 亿,CAGR 为 19.02%,2014-2019 我国冷库总容量 CAGR 为 12.76%,其中 2019 年容量为 6053 万吨,同增 15.56%,2018 年冷藏车保有量为 18 万辆,同增 28.57%,冷链物流的崛起,提高了速冻食品的运输效率。另外,近年来出台多项政策利好冷链物流,随着政策推动冷链技术有望快速发展、降本增效,速冻食品的辐射范围也将进一步提升。

2、行业整合提速与渠道下沉是趋势

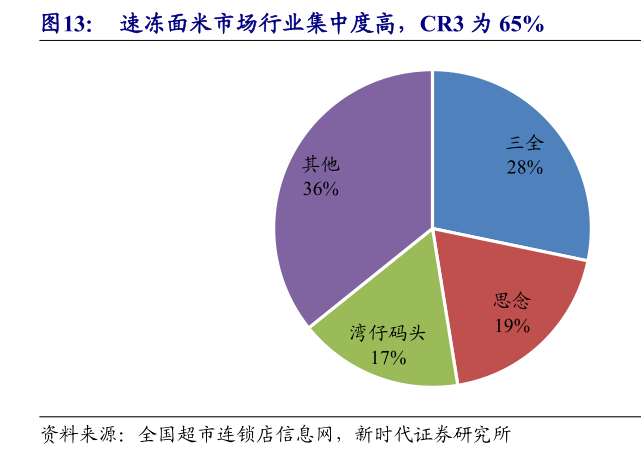

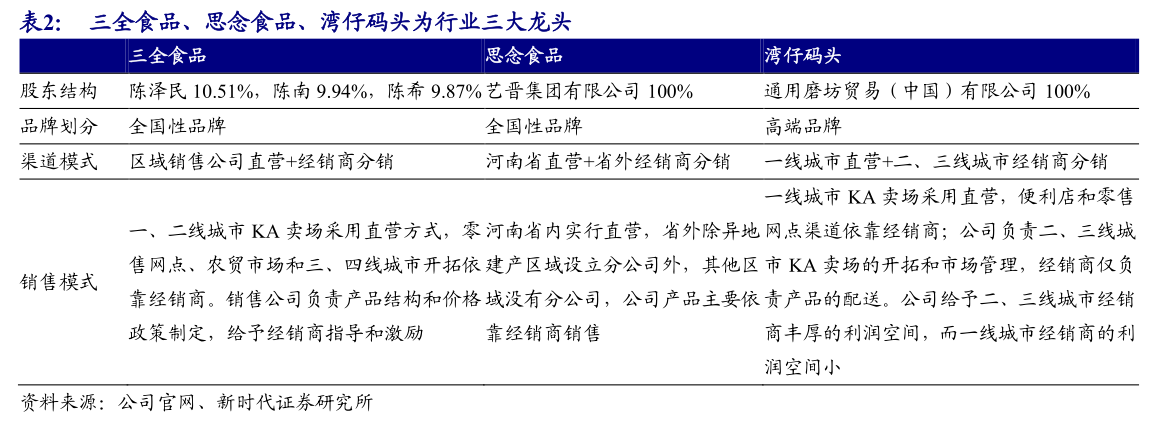

经过多年的整合的发展,国内速冻米面行业竞争格局已相对成熟,行业三大龙头三全、思念和湾仔码头在行业内部多年深耕,凭借品牌认可度和渠道优势市占率分别达到 28%/19%/17%,CR3 为 65%,市场集中度高。随着速冻食品用户扩张和场景拓展,行业中也出现了安井、广州酒家等新进入者,新进入者主要通过差异化竞争抢占市场份额。

3、可比公司对比

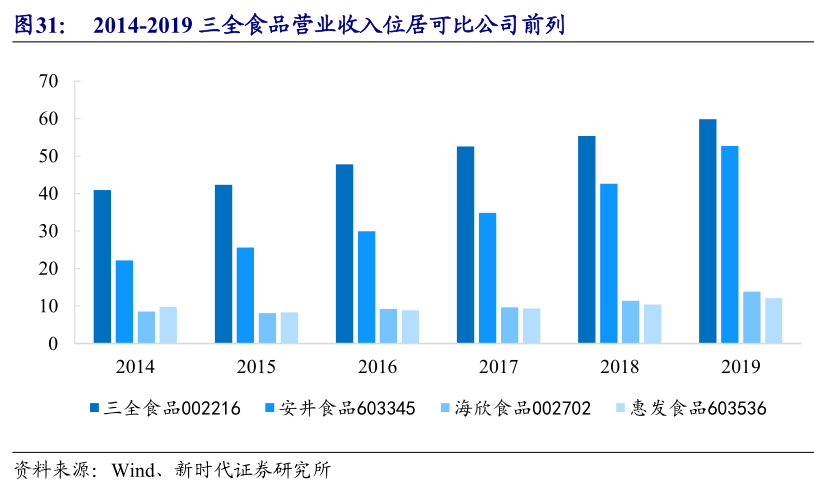

营业收入位列前茅 。三全食品的营业收入居于可比公司前列,且呈现稳定上升的趋势,其营业收入从 2014 年的 40.94 亿元上升至 2019 年的 59.86 亿元,复合增长率为 7.89%。可比公司中另一营收较高的公司为安井食品,营业收入从 2014 年的 22.2 亿元上升至 2019 年的 52.67 亿元。

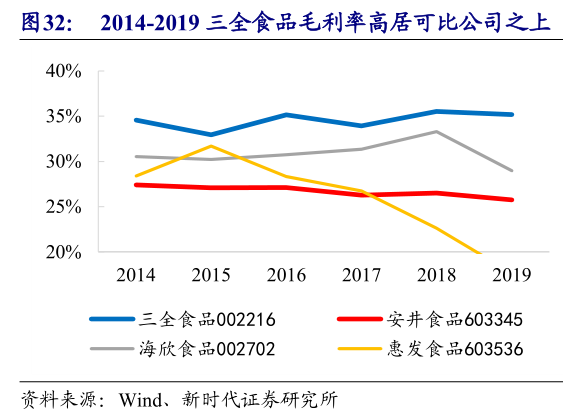

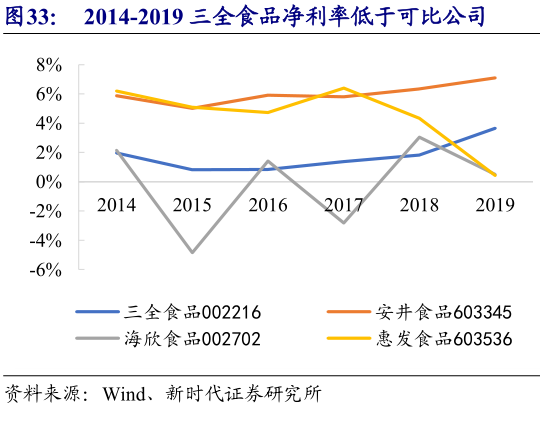

毛利率居高,净利率 改善明显 。从毛利率水平来说,行业可比企业的毛利率区间大致为 20%到 40%。其中,三全食品的毛利率均在 30%以上,高居于行业可比企业之上。三全食品净利率改善明显,2019 年提升至 3.66%,但仍然低于安井食品,这是由 C 端渠道高费用率模式导致的,也是速冻米面制品利润率水平天然的低于速冻肉制品导致的。

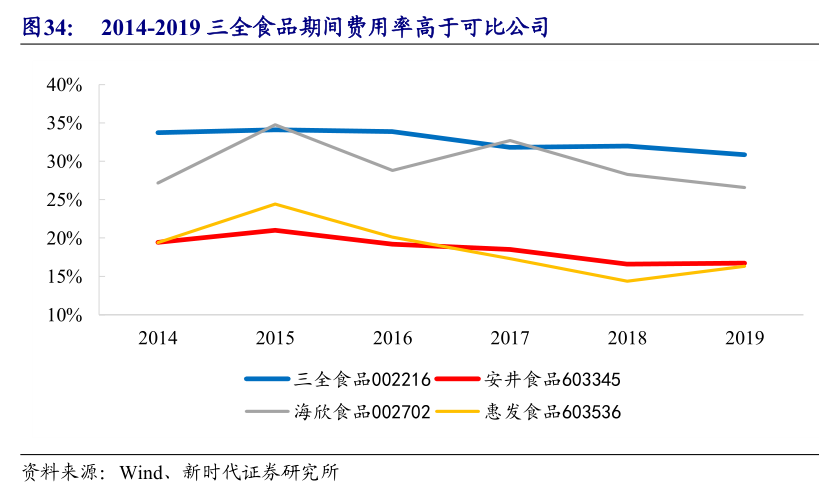

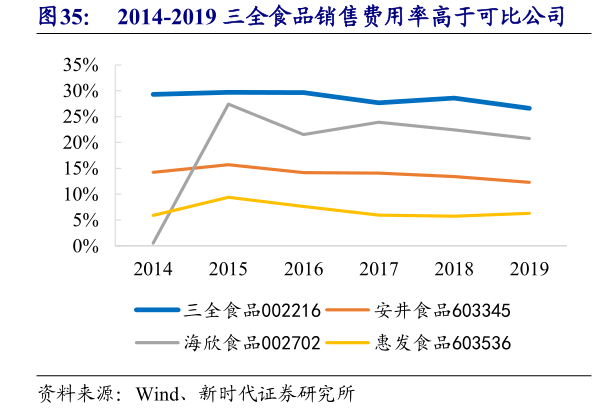

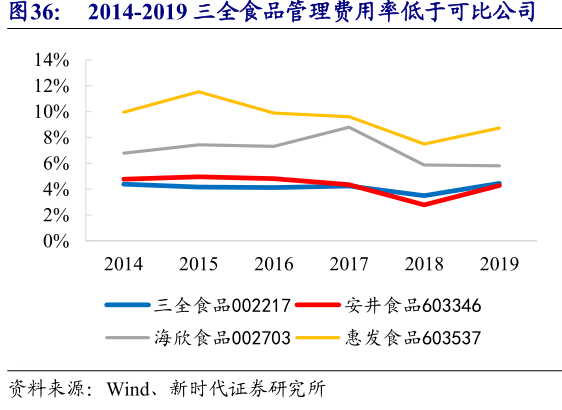

销售费用占比较大, 有下降空间 。三全食品净利率偏低主要受销售期间费用率影响,近年来,其销售期间费用率均高于 30%,居于行业前列。其中,销售费用占比较大,在 28%上下浮动。三全食品的销售费用主要为:市场费用、业务经费和人员经费。由于三全定位于全国市场,因此需要持续的广告投入,市场费用长期居高不下。同时,零售模式下的商超直营,相较于经销途径往往对应更高的销售费用,而三全相对于可比企业拥有更为宽广的直营渠道,间接使得销售费用的负担更重。随着三全逐渐加大下沉市场布局,后期经销途径占比会进一步增加,同时对产品经理的考核从任务导向转变为损益导向,乐虎(lehu游戏)官方网站相信销售费用占比存在进一步下降的趋势。三全的管理费用占比在 4%上下浮动,在行业中处于较低费用水平,说明三全的管理投入有效。

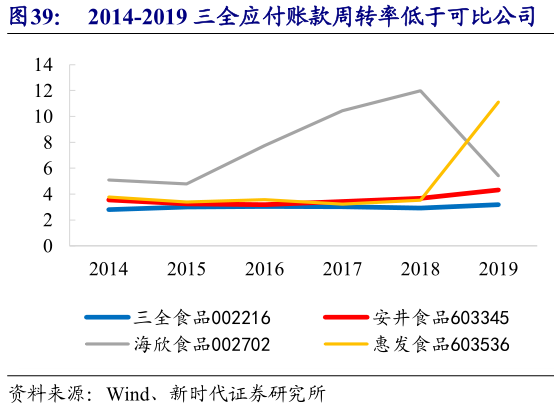

负债水平高,应付货款数额大 。三全食品的资产负债率呈平缓上升趋势。但从近两年数据来看,其 55%左右的资产负债率高于可比公司平均水平。三全的负债水平高主要在于存在较大数额的应付款项,属于无息负债,并不会给三全带来额外的利息负担。三全的流动比率均大于 1,说明其具备一定的短期偿债能力。且结合流动比率、速动比率进行行业对比,可比企业间差异并不大,说明三全的高负债率处在可控范围内。

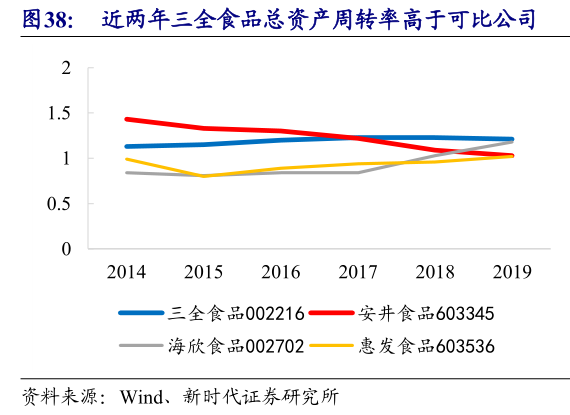

掌握上游话语权,下游账期缩短,资产周转率处领先地位 。三全食品总资产周转率居于可比企业领先地位。具体表现为:应付账款周转率较低,说明其占用供应商资金较多,主要原因为三全食品供应商大多为原材料提供商,比较分散,话语权不足。19 年年报披露其第一大供应商占比仅为 3.99%。因此三全相对上游具有较强的议价能力。另一方面,三全食品应收账款周转率优于可比企业平均水平,主要系下游商超的账期缩短所致。存货周转率、固定资产周转率行业内差异不大。

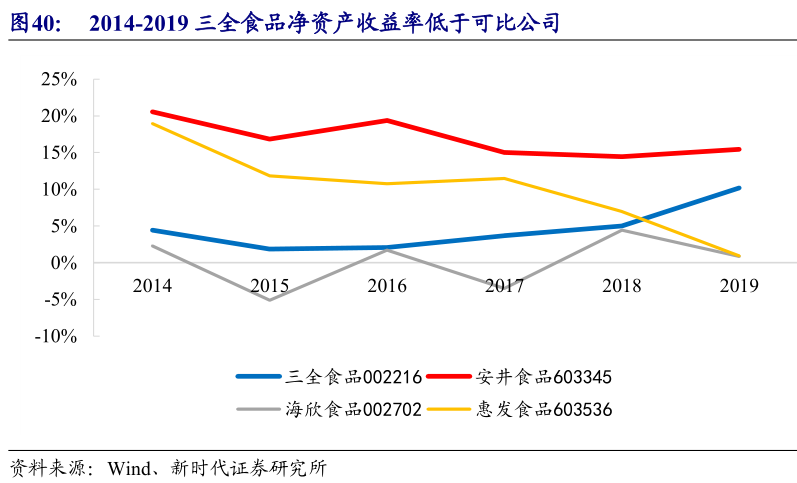

净资产收益率上升,但低于同行业平均 水平。 。三全食品的净资产收益率呈上升趋势,从 2015 年的 1.87%持续上升至 2019 年的 10.20%。与同行业可比企业对比,三全食品的净资产收益率低于平均水平,主要是高收入高费用的政策下,其净利润一再被压缩,导致企业的权益净利率低于可比企业均值。

三、盈利预测与估值

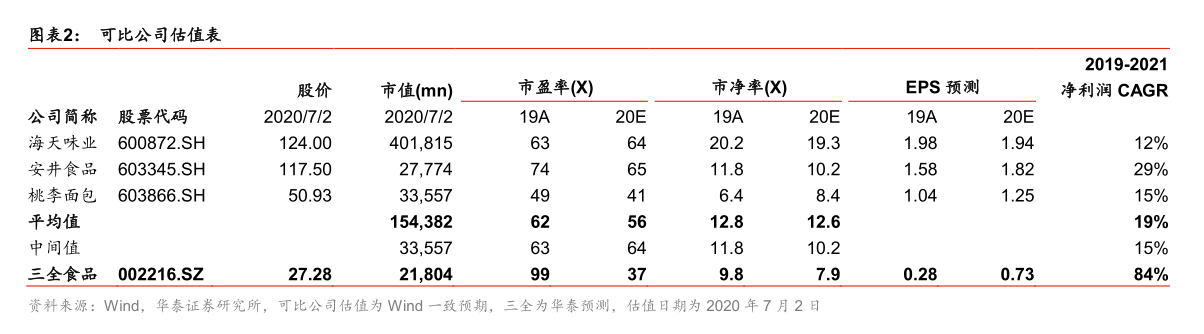

预计 20-22年EPS 0.73/0.80/0.89(前次为 0.63/0.72/0.82)元,参考可比公司 20 年Wind 一致预期平均 PE56x,三全业绩增速快于可比公司,认可享有估值溢价,乐虎(lehu游戏)官方网站扣除非经常性损益包含约 1.4 亿的股权转让收益及疫情政府补助款之后,给予公司经营性利润 58-60 倍目标 PE,目标价 32.43-33.55 元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站