扫扫,关注微信

一、盈康生命所处行业简介

1. 我国癌症发病率持续攀升,肿瘤病人的治疗需求很大

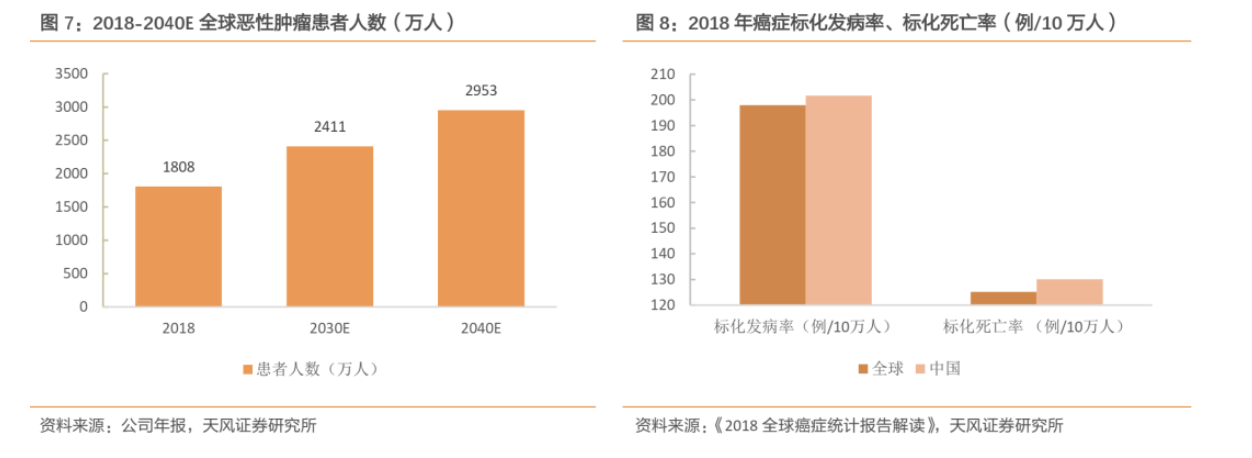

•根据WHO最新发布的《2020年世界恶性肿瘤报告》,恶性肿瘤成为全球第二大死因,2018年死亡人数达960万人。WHO数据显示,2018年恶性肿瘤患者约为1808万人,预计2030年将达到2411万人,在2040年将增长至2953万人,较2018年增长高达63.4%,增长势头明显。中国作为世界上人口最多的国家,新增恶性肿瘤病例占全球23% 以上,约占肝癌、食道癌和胃癌新增病例的一半,恶性肿瘤死亡病例约占全球的30%。

•我国癌症标准化发病率及标准化死亡率均高于世界水平,癌症治疗水平仍待提高。

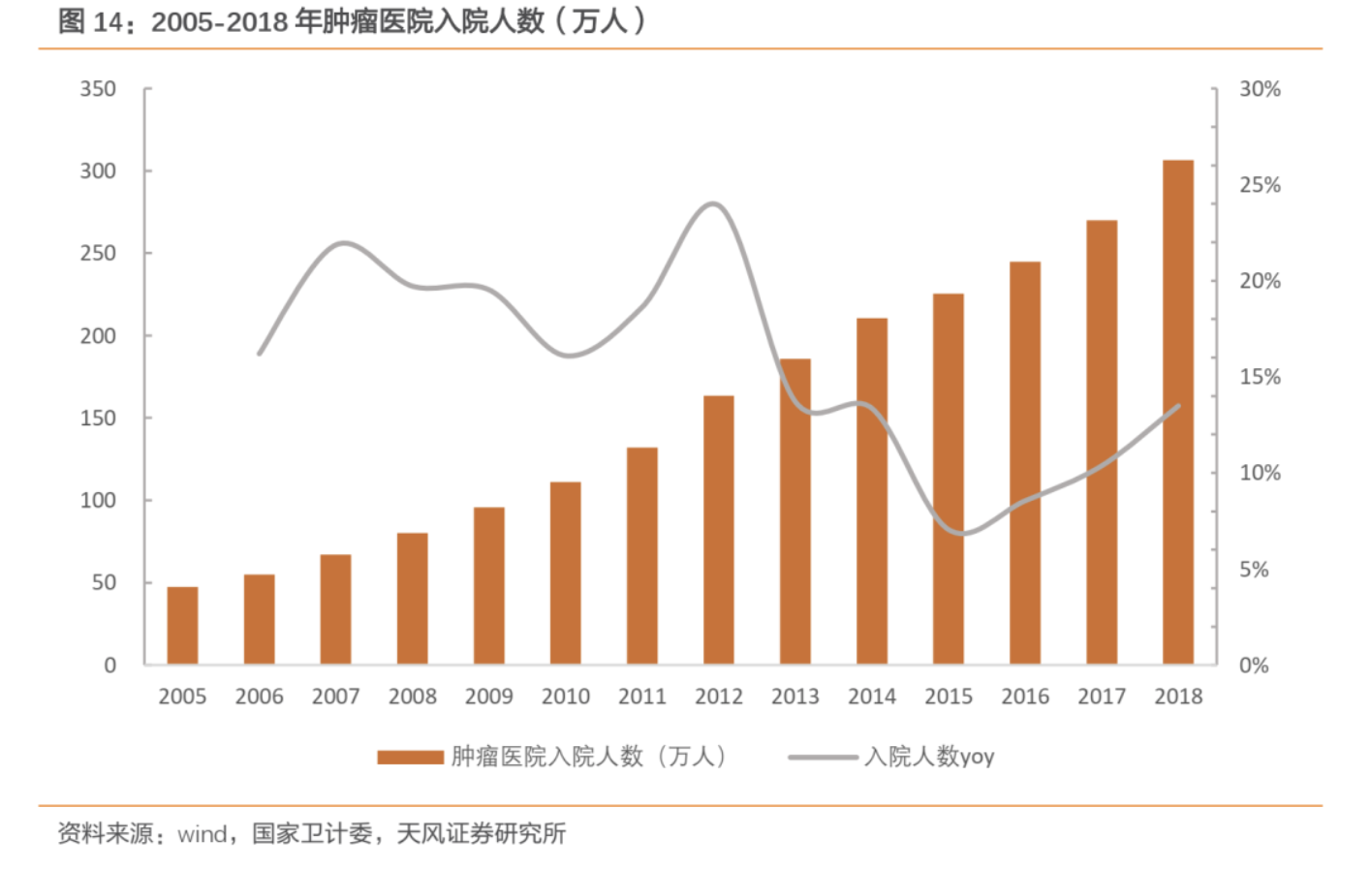

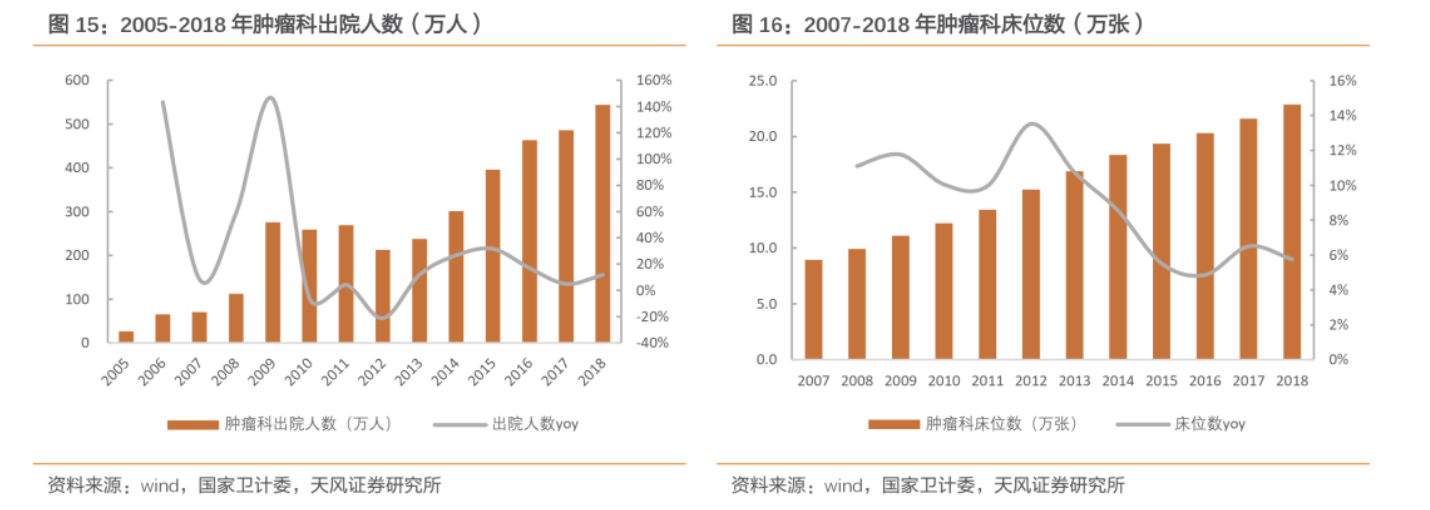

•我国肿瘤治疗需求持续增长。2005-2018年我国肿瘤医院入院人数不断增长,从2005年47万人增长至2018 年的 307 万人,年复合增长率14.3%,维持着双位数高增长水平,预计肿瘤治疗需求将不断提升,市场空间有望进一步扩大。但床位问题的确是限制治疗水平的一大因素。

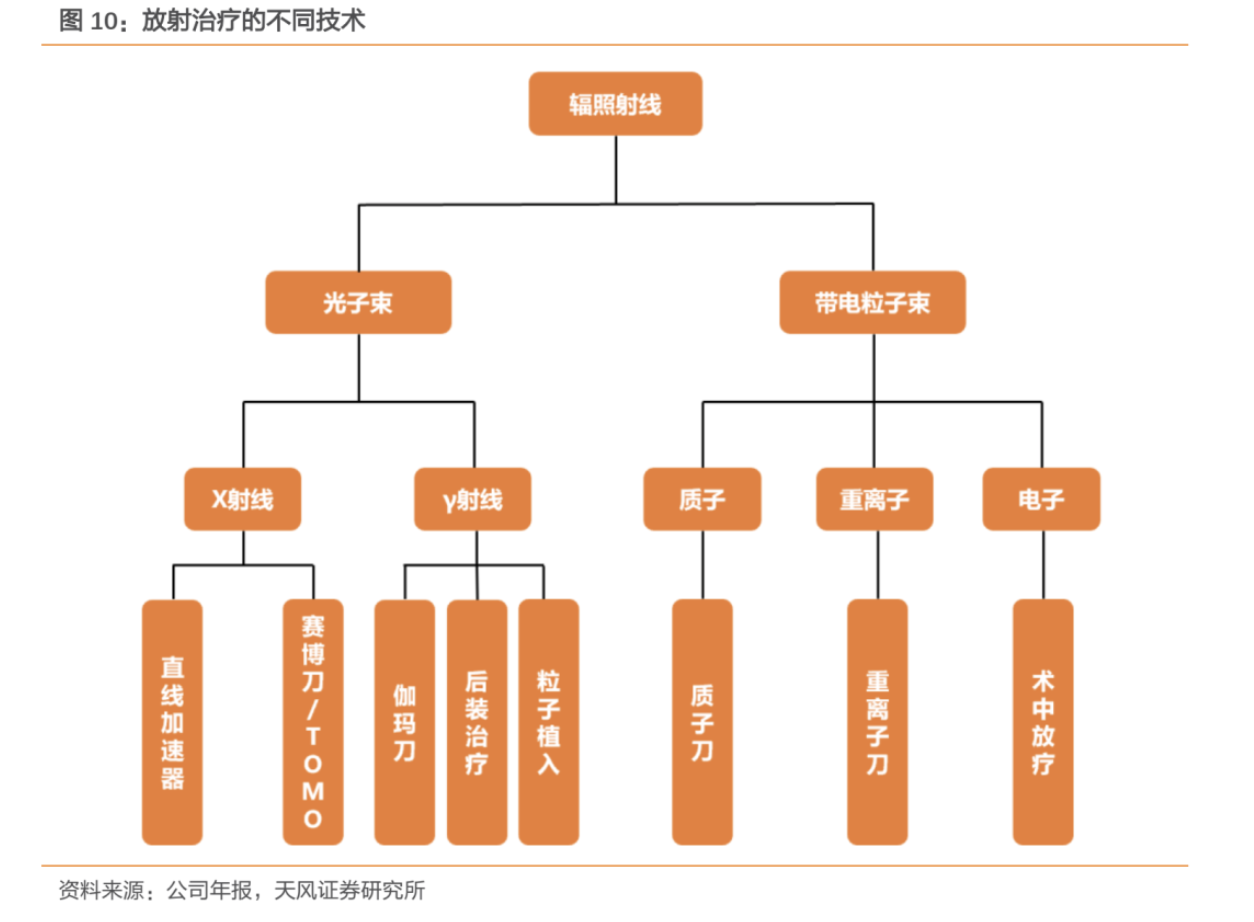

2. 放疗是肿瘤治疗的重要手段

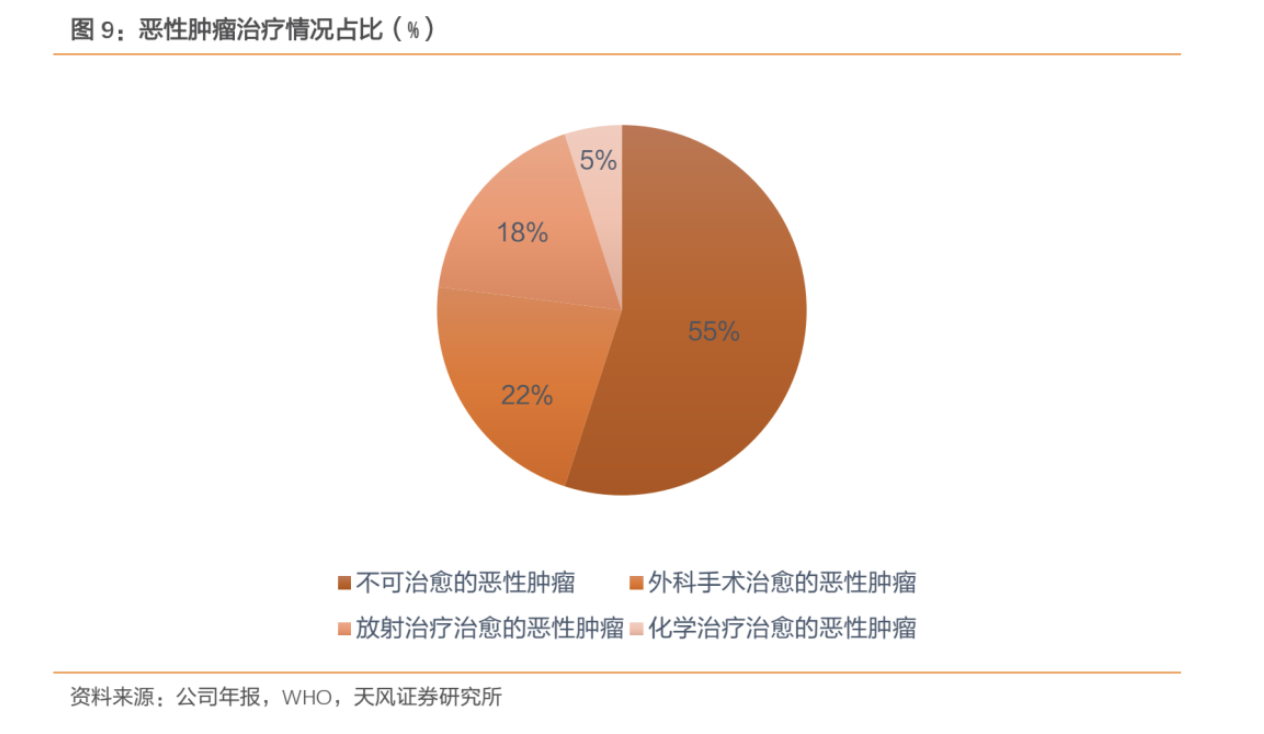

•放疗是肿瘤治疗的重要手段,约70%的肿瘤患者需要进行不同程度的放疗。

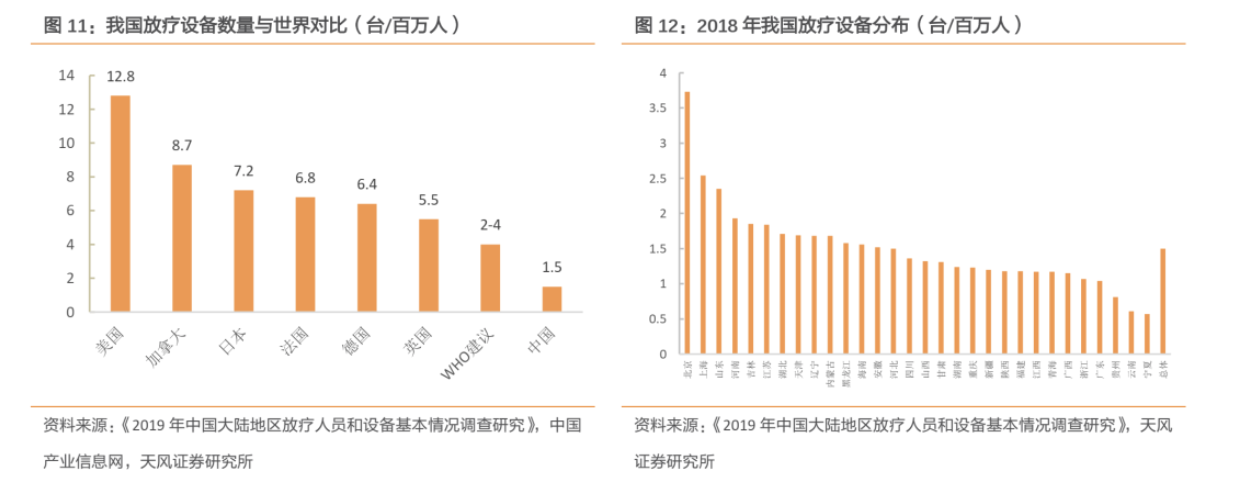

•我国放疗治疗方式渗透率较低,每百万人口放疗设备为1.5台,低于WHO建议每百万人口2-4台的标准。

3. 国家大型医用设备配置许可政策松绑,有望带来伽玛刀放量

•2018年,卫健委发文将伽玛刀等大型医用设备配置许可又甲类调整为乙类,审批改为省级卫健委配置审批,流程进一步简化。

•2020年7月国家卫健委发布《关于调整2018-2020年大型医用设备配置规划的通知》,将伽玛刀的全国2018年-2020年总体规划由新增146台调整至新增188台;直线加速器的全国2018年-2020年总体规划由新增1208台调整至新增1451台。

•政策的松绑,有助于推动放疗设备的放量。

二、盈康生命市场竞争情况分析

第一部分 盈康生命业务简析

1. 盈康生命简介

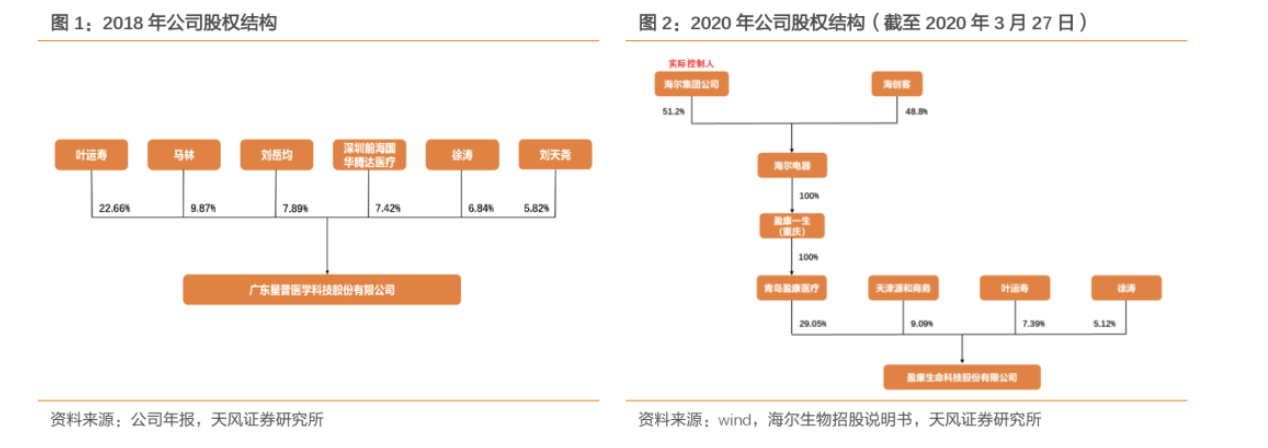

•公司前身为星河生物,通过收购玛西普(伽玛刀)、四川友谊医院、重庆友方医院等进入大健康领域。

•2019年公司实控人变更为海尔集团,并正式更名为“盈康生命”。实控人变更为海尔以后,利用海尔集团在物联网方面的优势,公司定位于以医患合一的物联网肿瘤综合治疗生态平台,坚持“小综合大专科”肿瘤特色医院,构建以肿瘤服务为专业特色,并与公立医院相补充的线下医疗服务体系。

2. 股权结构

•海尔集团入主后,新的管理团队对公司组织结构、财务管理与资产结构、长期战略等进行了重新的梳理以及定位,新的管理团队、新的实控人有望为公司的长远发展带来积极影响。

3. 主营业务为医疗服务

•目前公司医疗服务板块收入的来源主要是四川友谊医院、重庆友方医院。

◦四川友谊医院是一家三级综合医院,成立于2014年,设置床位1200张,开放600张,2019年平均床位使用率为99%,肿瘤科室床位120张,使用率超过120%,预计2022年开放800张床位,2019年实现收入3.38亿元,扣非净利润0.8亿元,其中肿瘤收入占比38%,放疗收入占比23%,目前友谊医院在四川省肿瘤治疗领域已经形成了以“放疗”为特色的发展路径,长期看有较大的发展空间;

◦重庆友方医院目前公司持股比例为51%,是一家二级综合民营医院,开放床位300张,在设备配置方面配置有伽玛刀、TOMO刀等高端放疗设备,未来有望持续优化医院管理,推动医院发展。

第二部分 盈康生命市场竞争力简析

1. 公司旗下子公司玛西普是国内伽玛刀龙头

•伽玛刀是当前所有肿瘤放疗设备中,国内产品与国际差距最小的领域。公司子公司玛西普目前拥有自主知识产权的伽玛刀包括:第一代头部伽玛刀、第二代头部伽玛刀 和体部伽玛刀三种核心产品。上述三种产品均在临床使用。

•公司旗下子公司玛西普是国内伽玛刀龙头,装机量超过100台,海外销售14台。作为国内头部伽玛刀企业,公司装机量占国内市场的50%以上,位列市场第一。

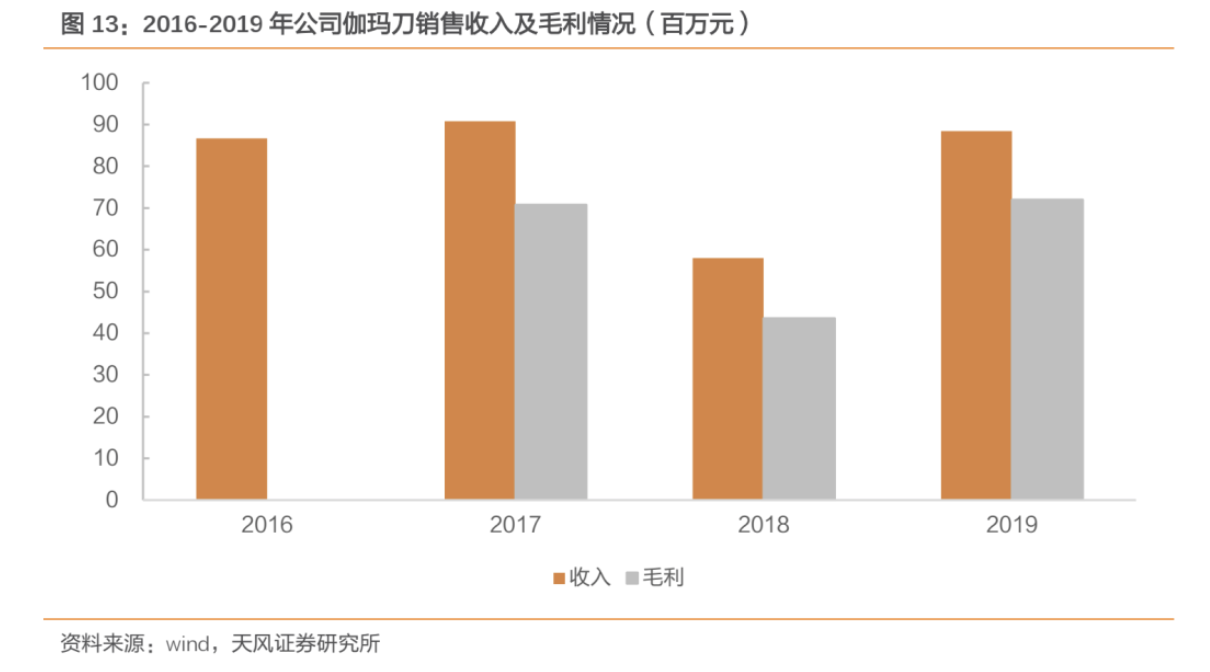

•公司伽玛刀收入毛利率一致维持较高水平。2017-2019年伽玛刀销售毛利率分别为78.0%,75.1%,81.5%。

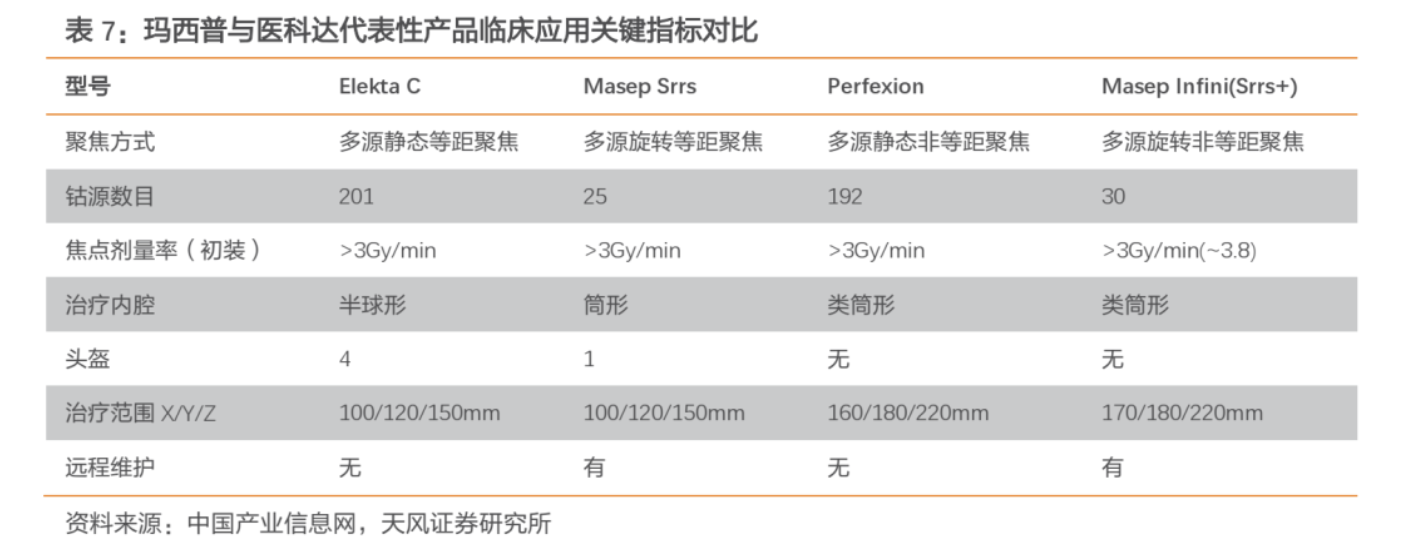

2. 玛西普产品优势明显,是具备国际竞争力的

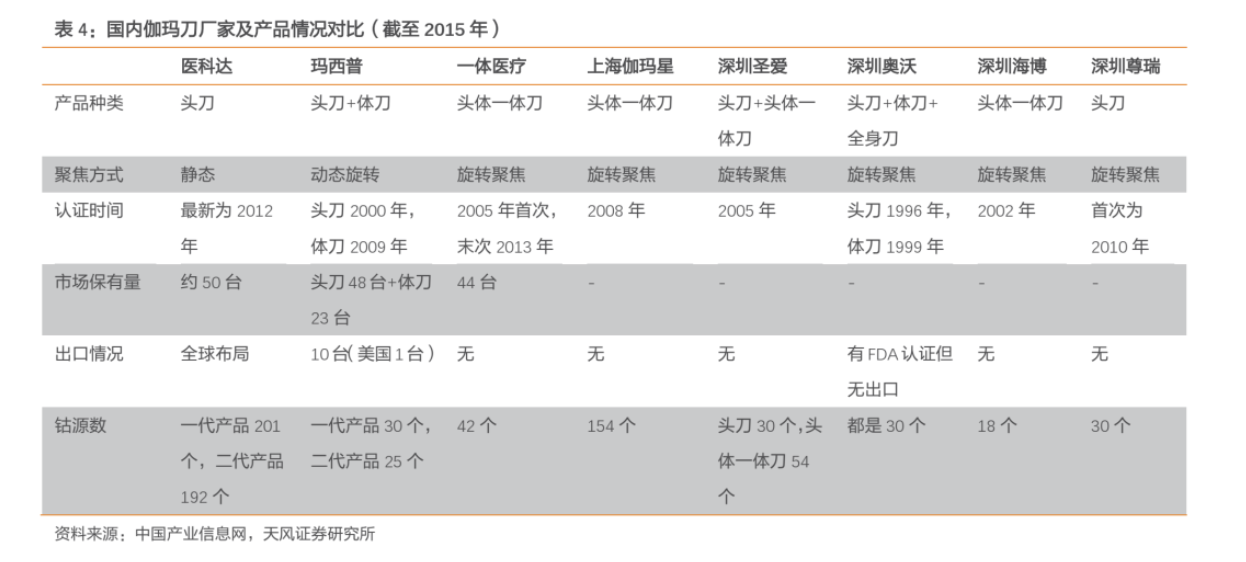

•目前国内拥有注册伽玛刀的公司有公司旗下玛西普、上海伽玛星、一体医疗、深圳圣爱、深圳奥沃、深圳海博、深圳尊瑞等,进口注册的仅医科达。

•玛西普产品相较巨头医科达是具有明显优势的,可与医科达竞争国内外市场份额。优势主要体现在:

◦巨头医科达的伽玛刀采用静态聚焦,玛西普创新采用动态旋转聚焦,在临床治疗层面优势更加明显:由于旋转聚焦,提高了靶点的剂量,减少了靶点外部的辐射,降低了表皮吸收剂量与靶点吸收剂量之比,提高了辐射边界的清晰度;玛西普通过旋转聚焦仅使用25-30个钴源,即可达到医科达伽玛刀需要190-201个钴源的相同辐射效果,大大降低了制造和更换放射源的成本。

◦此外,玛西普产品只通过一个头盔,用直观和手动的方式变换准直器,免除了医科达伽玛刀在治疗时更换头盔的麻烦。

◦技术优势带来了大幅降低的成本,为玛西普伽玛刀带来了一定的价格优势。

3. 入资成都中核高通同位素股份有限公司几乎控制了国内80%以上的钴源供应,拥有原材料供应优势

•伽玛刀其必备元素钴源钴-60费用高昂,且每5-7年需要更换,产品对于钴源的依赖程度非常高,钴源的供应也是限制伽玛刀每年产量的瓶颈所在。

•2006年,玛西普入资成都中核高通同位素股份有限公司,现持有中核高通1.7%的股权。中核高通是国家重要的堆照同位素生产基地,是国内最主要的钴源供应商,几乎控制了国内80%以上的钴源供应。玛西普凭借入资中核高通,拥有了原材料供应优势,也为未来国内外换源和废源回收处理提供了保障。

4. 拥有五家以肿瘤治疗为特色的医院,形成了以西南为核心,辐射华东、华中、东北的区域肿瘤医疗服务网络

•公司依托在大型放疗设备领域的技术优势和资源优势,将公司的优势延伸到产业链下游,构建上下联动的肿瘤服务网络,打造国内领先的专业肿瘤治疗服务平台。

三、盈康生命财务数据

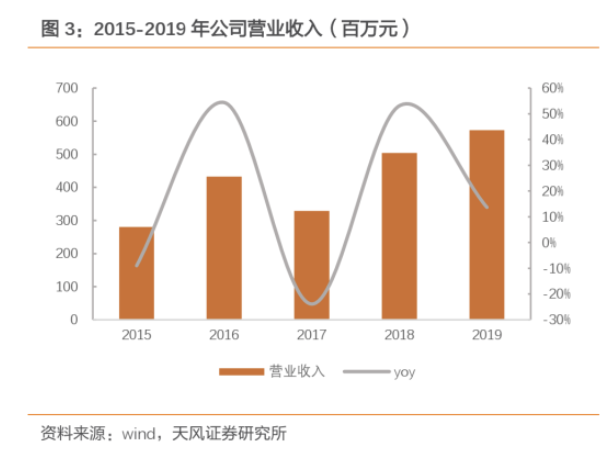

1. 营业收入

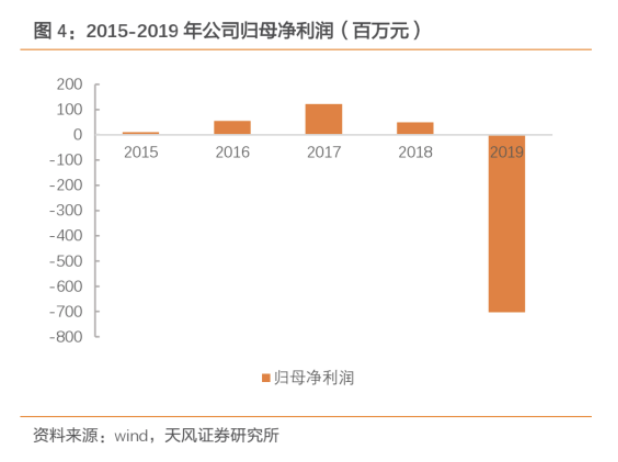

2. 净利润

•2019年公司做了经营调整和整合。海尔入主后,将原有商誉做了计提减值,降低风险,轻装上阵,所以利润端出现了比较明显的下滑。

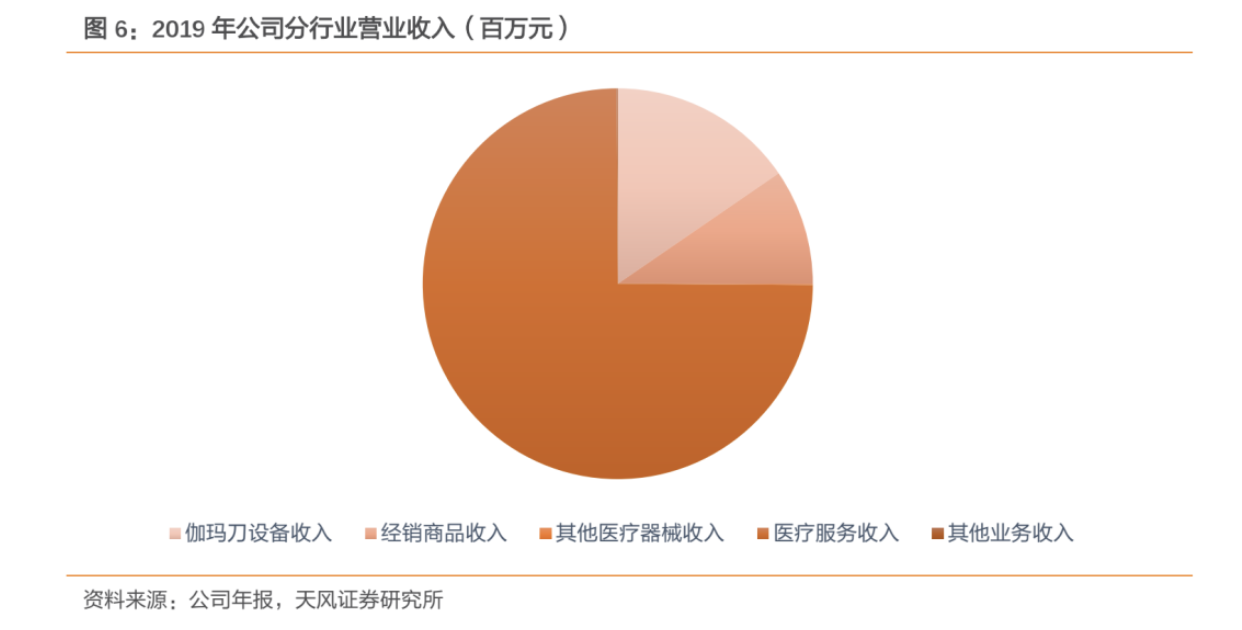

3. 分行业营收情况

•医疗服务板块是公司收入的主要来源。2019年公司实现收入5.7亿元,其中医疗服务收入4.3亿元,占比74.8%、医疗器械板块收入1.4亿元,占比25.1%。

•2019年两大主营业务收入均实现增长。2019年公司医疗服务与医疗器械两大主营业务均实现增长,其中医疗服务收入4.3亿元(占主营业务收入74.8%),同比增长2.77%;医疗器械收入1.4亿元(其中伽玛刀销售收入0.88亿元,经销商品收入0.55亿元),同比增长68.16%,占比25.1%。

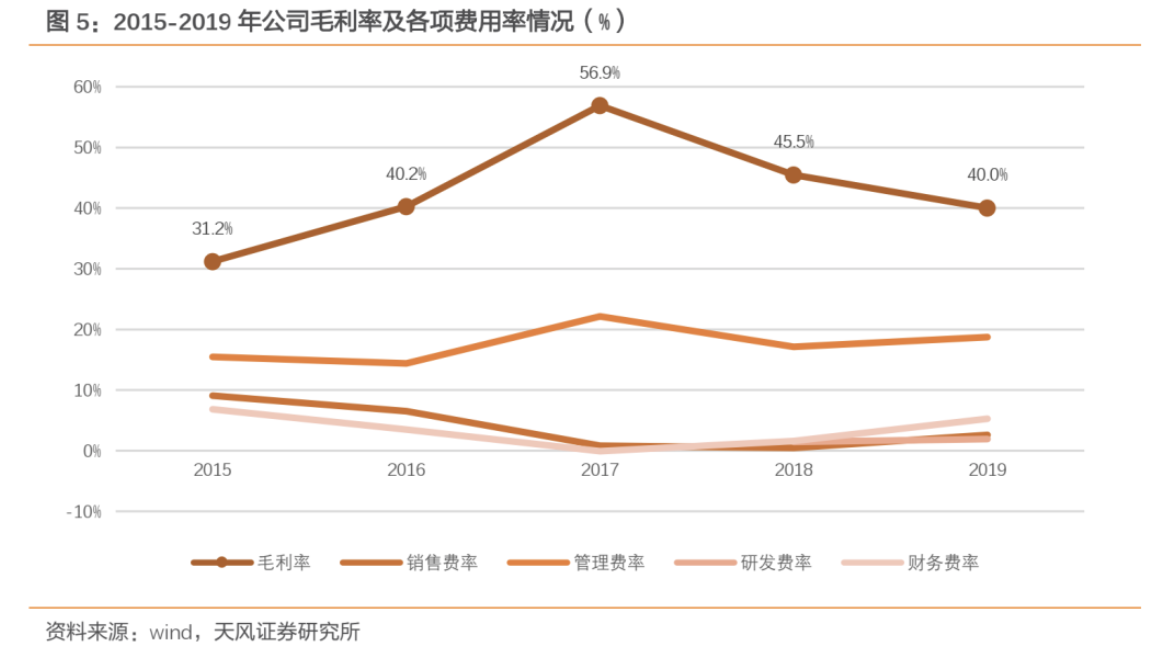

4. 毛利率、三费及研发投入情况

•2019年公司毛利率为40%,同比减少5.41个pp。其中,医疗器械板块毛利率较高,2019年毛利率为59.36%(其中伽玛刀设备毛利率81.46%,经销商品毛利率29.45%),同比下滑10.82个pp;医疗服务板块毛利率为34.00%,同比下滑7.16个pp。

•2019 年 3 月,海尔集团成为实际控制人后,对公司经营做出较大调整,包括医院建设与投入、器械板块销售队伍建设、加大研发力度等方面投入较多,产生较多费用,各项费用率略有提升。

四、盈康生命未来成长性

1. 海尔集团的入住对盈康生命的长远发展将带来积极影响

•2019年公司的实控人变更为海尔集团。新的管理团队、新的实控人有望为公司的长远发展带来积极影响。同时海尔布局医疗大健康时间较长,其体系内医疗平台下拥有多家医院,在公司在收购上市公司资产时承诺为解决同业竞争问题,将在未来60个月内将符合条件的相关资产注入上市公司等。未来海尔体外医疗体系有望与上市公司体内肿瘤医院形成较好的协同效应,推动公司的成长。

2. 玛西普第二代头部伽玛刀在海外市场形成了实质销售,未来海外市场的放量可期

•玛西普第二代头部伽玛刀具备国际领先优势,国内首家获得美国FDA和SS&D双认证,同时取得了全球主要市场准入认证,成功打破国际大型公司全球垄断地位,在国内率先实现大型放疗设备自主出口,产品已出口至美国、越南、土耳其、摩洛哥、萨尔瓦多等国家,全球装机量超过100台,海外销售14台。预计未来玛西普将得到更多海外客户的认可,海外市场拓展前景广阔。

3. 重视放疗设备领域的其他研发,医用直线加速器、术中放疗设备的研发等值得予以期待

•公司正积极开展医用直线加速器、术中放疗设备的研发,通过参股美国protom公司布局小质子刀领域。我国放疗设备产品如直线加速器、射波刀、质子重离子设备等对外依赖程度都较高,加大研发力度将利于推动放疗设备更多领域的进口替代。

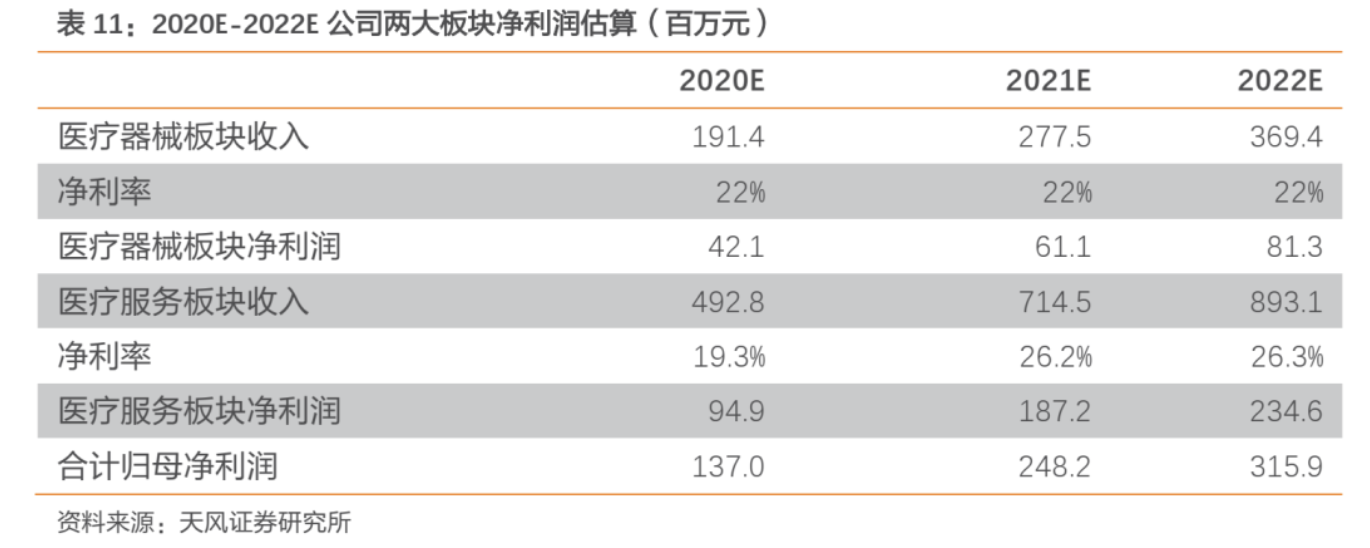

五、盈康生命盈利预测

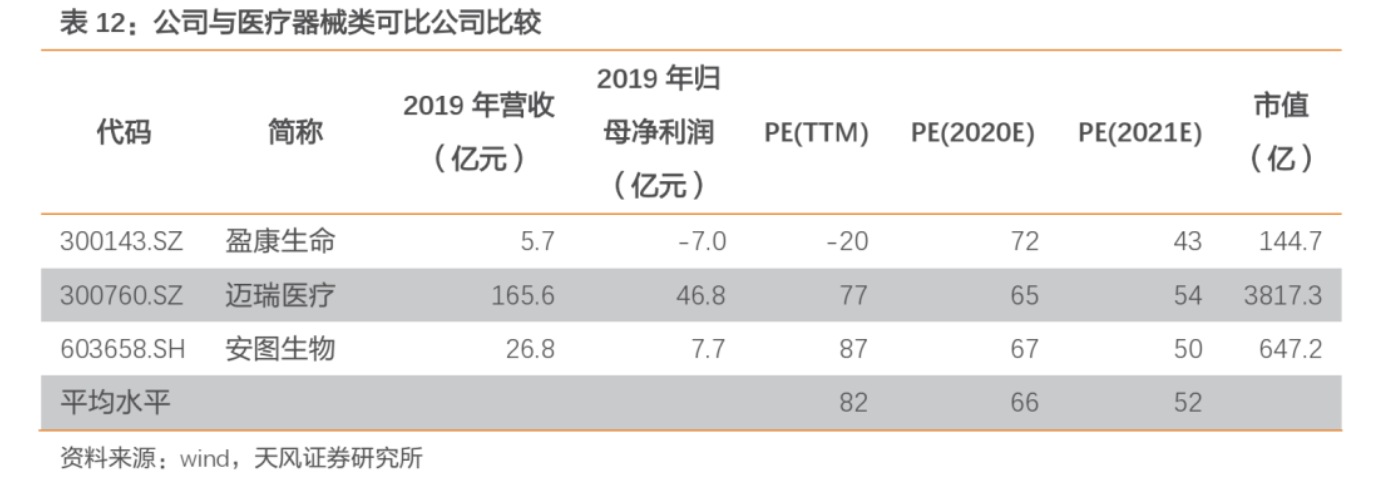

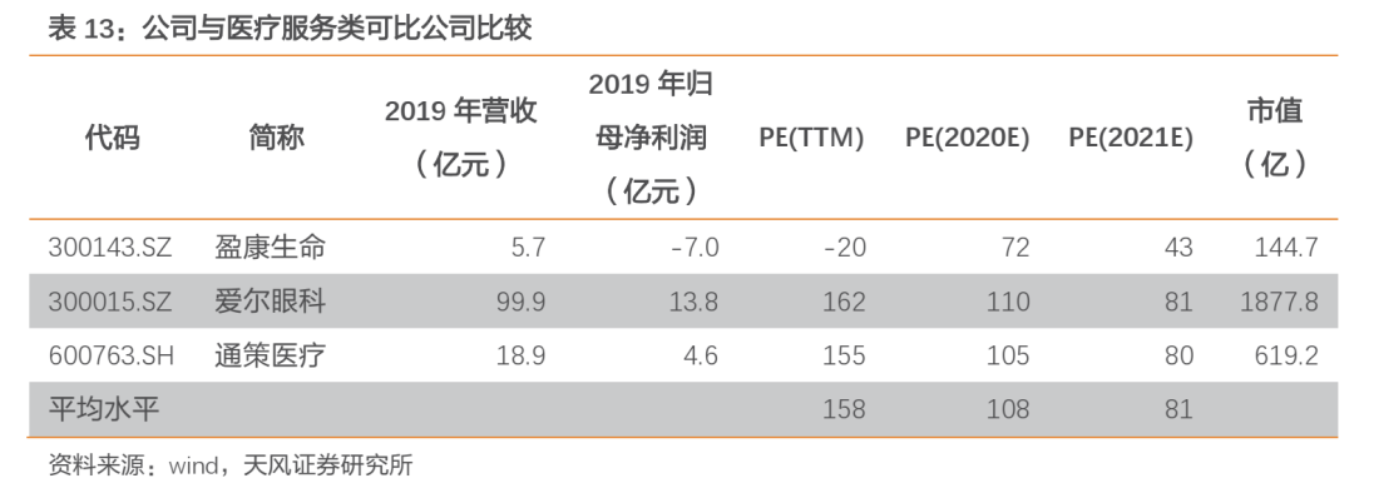

六、可比公司估值

七、小结

推荐关注盈康生命,主要给予以下原因:1) 我国癌症发病率持续攀升,肿瘤病人的治疗需求很大。放疗是肿瘤治疗的重要手段,但我国放疗治疗方式渗透率较低,每百万人口放疗设备为1.5台,低于WHO建议每百万人口2-4台的标准。放疗领域的发展可期。2)政策端,我国大型医用设备配置许可政策松绑,有望带来伽玛刀放量。3)推荐关注盈康生命,主要是因为其实控人在2019年变更为了海尔集团。盈康生命前身为星河生物,通过收购玛西普(伽玛刀)、四川友谊医院、重庆友方医院等进入大健康领域。实控人并更后,有望利用海尔集团在物联网方面的优势,盈康生命定位于以医患合一的物联网肿瘤综合治疗生态平台,坚持“小综合大专科”肿瘤特色医院,构建以肿瘤服务为专业特色,并与公立医院相补充的线下医疗服务体系。4)盈康生命的另一个看点来自于公司旗下子公司玛西普,其为国内伽玛刀龙头。子公司玛西普目前拥有自主知识产权的伽玛刀包括:第一代头部伽玛刀、第二代头部伽玛刀 和体部伽玛刀三种核心产品。上述三种产品均在临床使用。装机量超过100台,海外销售14台。作为国内头部伽玛刀企业,公司装机量占国内市场的50%以上,位列市场第一。目前国内拥有注册伽玛刀的公司有公司旗下玛西普、上海伽玛星、一体医疗、深圳圣爱、深圳奥沃、深圳海博、深圳尊瑞等,进口注册的仅医科达。玛西普的产品相较巨头医科达是具有明显优势的,可与医科达竞争国内外市场份额。5)伽玛刀其必备元素钴源钴-60费用高昂,且每5-7年需要更换,产品对于钴源的依赖程度非常高,钴源的供应也是限制伽玛刀每年产量的瓶颈所在。盈康生命2006年入资成都中核高通同位素股份有限公司,几乎控制了国内80%以上的钴源供应,拥有了原材料供应优势,也为未来国内外换源和废源回收处理提供了保障。6)盈康生命拥有五家以肿瘤治疗为特色的医院,形成了以西南为核心,辐射华东、华中、东北的区域肿瘤医疗服务网络。海尔入股后医院整改后的盈利提升可期,且盈康生命旗下医院有望喝海尔集团下属医院形成协同效应,互利共赢。7)未来成长性:玛西普第二代头部伽玛刀在海外市场形成了实质销售,未来海外市场的放量可期。以及公司重视放疗设备领域的其他研发,医用直线加速器、术中放疗设备的研发布局等值得予以期待。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站