扫扫,关注微信

一、市场回顾

1、股指表现

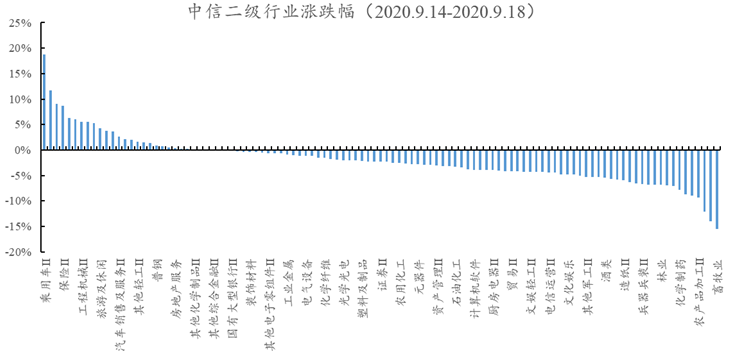

本周各主要指数均为上涨,具体表现为:中证500指数上涨2.50%,上证指数上涨2.38%,沪深300指数上涨2.37%,创业板指数上涨2.34%。行业方面,根据中信二级行业分类,涨幅靠前的行业有乘用车、新兴金融服务、摩托车、保险、电源设备,分别上涨18.79%、11.77%、9.04%、8.64%及6.23%;跌幅靠前的行业有畜牧业、食品、生物医药、农产品加工及教育,分别下跌15.47%、13.93%、12.05%、9.29%及8.93%。

2、估值水平

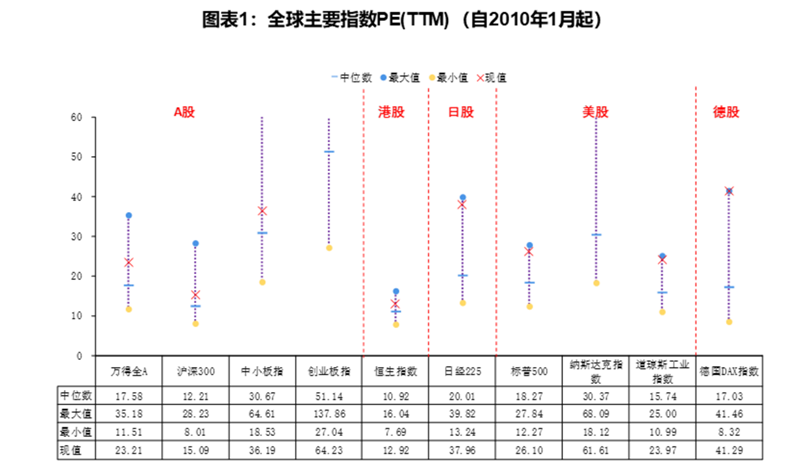

全球主要指数估值方面,万德全A市盈率为23.21倍,沪深300指数PE为15.09倍,中小板指数PE为36.19倍,创业板指PE为64.23倍,恒生指数PE为12.92倍,日经225PE为37.96倍,标普500PE为26.10倍,纳斯达克指数PE为61.61倍,道琼斯工业指数PE为23.97倍,德国DAX指数PE为41.29倍,放眼全球看,沪深300指数和恒生指数是估值洼地。

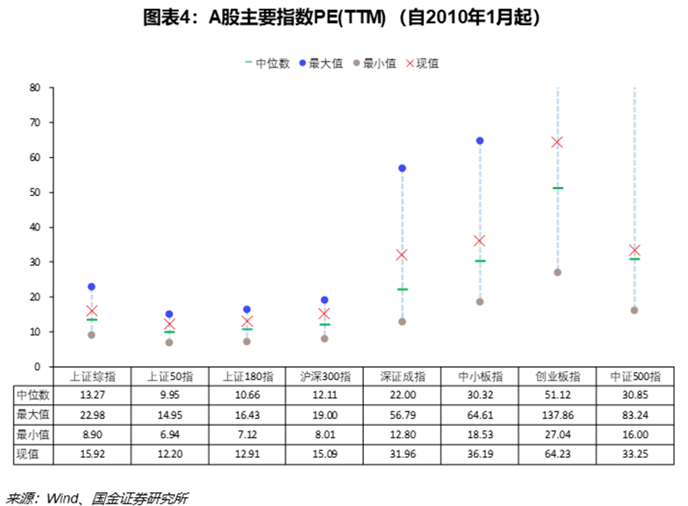

A股主要指数估值方面,上证综指PE为15.92倍,上证50指数PE为12.20倍,上证180指数PE为12.91倍,深圳成指PE为31.96倍,中证500指PE为33.25倍。

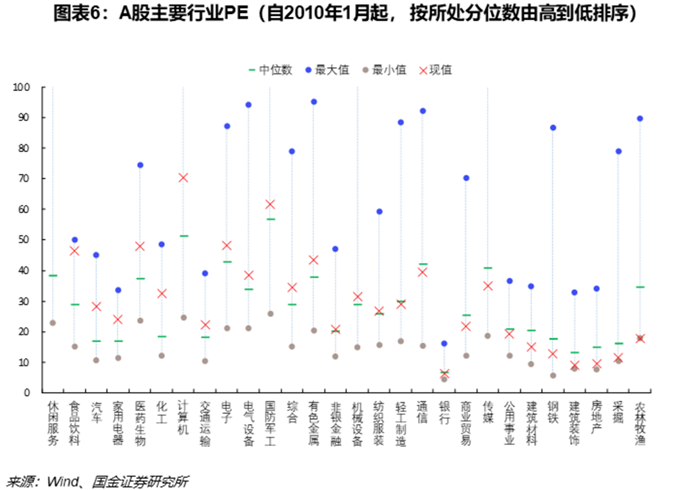

行业估值方面,目前在中位数估值附近或低于中位数估值的行业有纺织服装、轻工制造、通信、银行、商业贸易、传媒、公用事业、建筑材料、钢铁、建筑装饰、房地产、采掘业及农林牧渔。

3、资金流动

本周陆股通净流入108.3亿元人民币。北向资金本周主要流入医药、汽车和非银行金融,流出食品饮料、基础化工和计算机。本周A股IPO募资总额为11.4亿元,高于上周的102.0亿元;A股定增募资47.0亿元。本周重要股东净减持约138.7亿元,其中增持约10.0亿元,减持约148.7亿元。限售股解禁市值约235.6亿元,下周解禁约975.8亿元。

二、8月金融数据

8月社零同比增长0.5%,今年首次实现正增长。8月份,社会消费品零售总额33,571亿元,同比增长0.5%,为今年以来首次正增长,符合消费回暖预期。随着餐饮活动恢复以及各线下服务业加速回暖,餐饮收入(-7.0%)跌幅收窄,细分行业中,通讯器材类(25.1%)、化妆品类(19%)、金银珠宝类(15.3%)表现亮眼;除建筑及装潢材料类(-2.9%)、家具类(-4.2%)、石油及制品类(-14.5%)增速为负以外,其余品类均实现同比正增长,其中服装鞋帽与针纺织品类、家用电器和音像器材类8月同比增速较7月由负转正,另外通讯器材类增速相比7月提升了13.8个pct,增速环比改善明显。8月国内疫情继续得到有效控制,餐饮活动恢复,各线下服务业加速回暖且跨省游逐步放开,消费继续得到有效刺激,预计9月份增速将继续回升。

三、市场研判

本周五保险、券商板块单日分别上涨5.68%、5.20%,大金融板块的爆发带动上证指数单日上涨2.07%,重新回到3300点上方。伴随着北向资金大额净流入,判断下周市场趋势向好。

受华为禁售生效影响,本周美科技股延续上周下跌。苹果、亚马逊、谷歌、Facebook等明星科技股较高位均下跌超15%,对华为断供芯片后,包括美国芯片库存积压及半导体产业链被破坏等带来的短期中期影响正逐渐体现,叠加美联储9月16日缺乏对量化宽松政策的承诺,预计短期美科技股仍将调整。从国内来看,华为禁令不会改变国内半导体产业的发展趋势,国内半导体产业链国产化势在必行,将推动半导体细分领域核心公司快速发展。

疫情影响逐步减弱、社零单月增速转正、中秋国庆双节来临相关促消费政策出台,建议关注以下板块:(1)前期涨幅较大的消费股调整后估值更加合理,伴随着双节旺季来临具备反弹动力,建议持续关注调味品、乳制品、白酒板块;(2)国内疫情控制良好多省A级景区免费,且出境游持续受挫,带动中秋国庆双节国内游的巨大需求,短期建议关注旅游酒店板块;(3)华为禁售生效,相关产业链预期见底,国产芯片是大趋势,建议关注细分领域技术领先、市占率高的半导体标的。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站