扫扫,关注微信

一、市场回顾

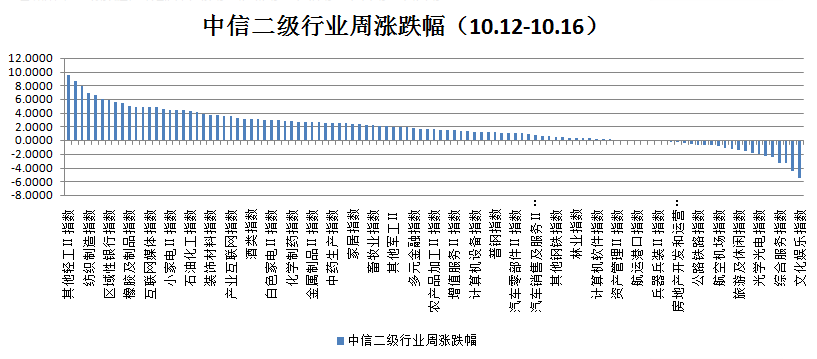

本周上证指数涨1.96%,创业板指数涨1.93%,沪深300指数涨2.36%,中证500指数涨1.11%。根据中信二级行业分类,本周涨幅靠前的板块是其他轻工、文娱轻工、全国性股份制银行、纺织制造、广告营销,上涨幅度分别为9.52%、8.62%、7.90%、6.93%、6.63%;本周跌幅靠前的板块是文化娱乐、酒店及餐饮、渔业、综合服务、消费电子,下跌幅度分别为5.56%、4.54%、3.30%、3.22%、2.45%。

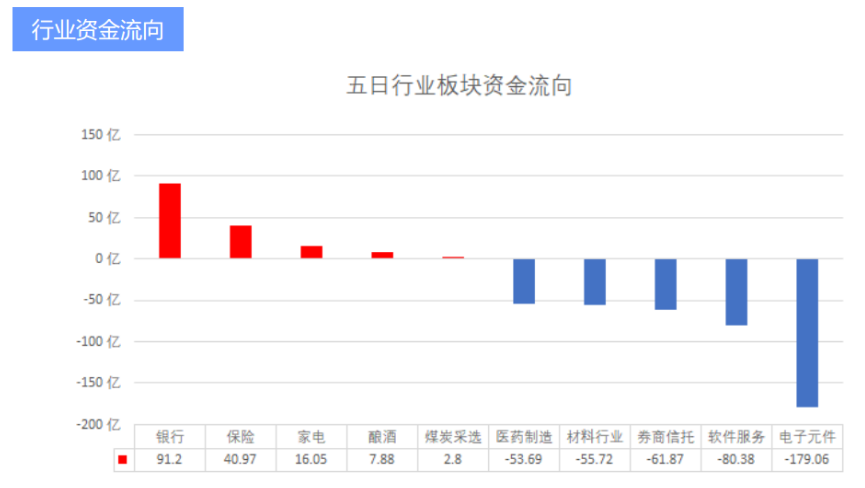

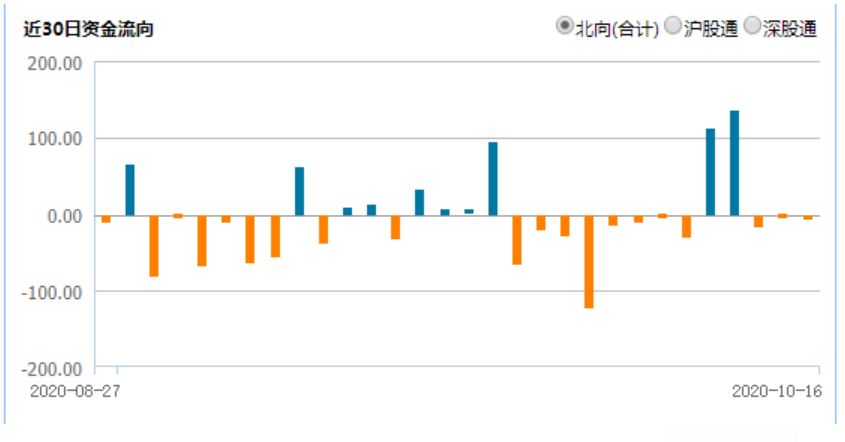

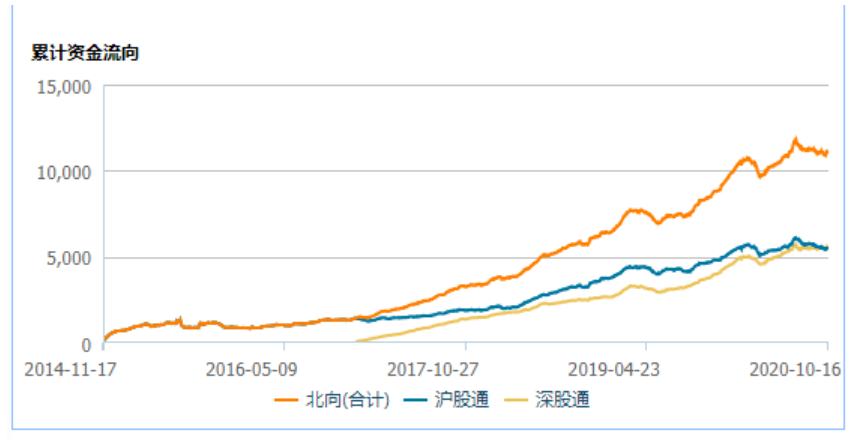

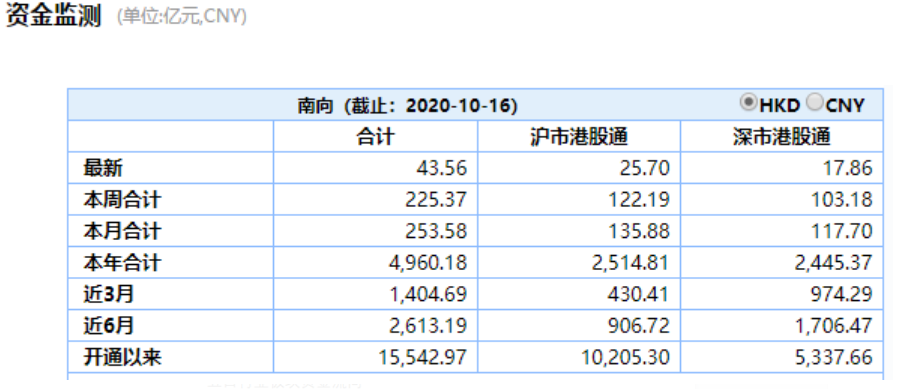

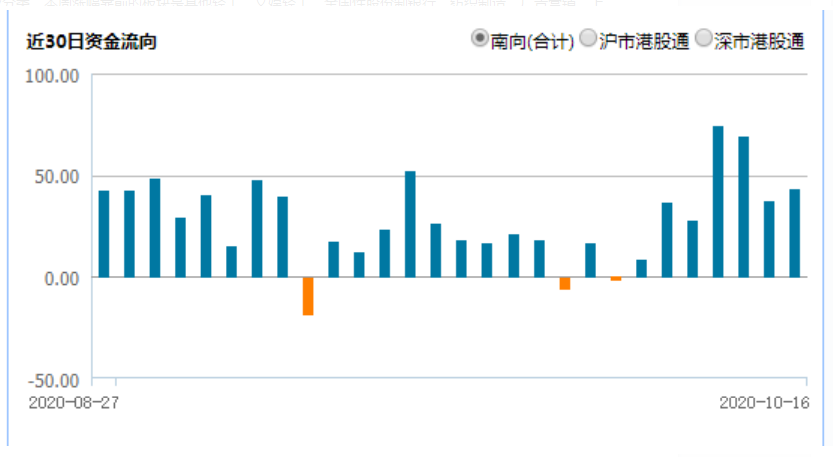

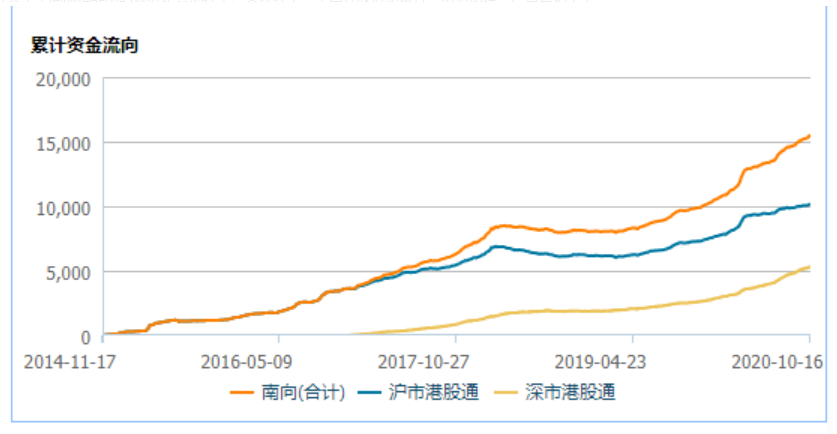

二、资金流向

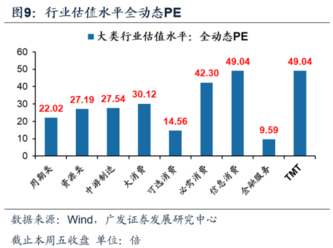

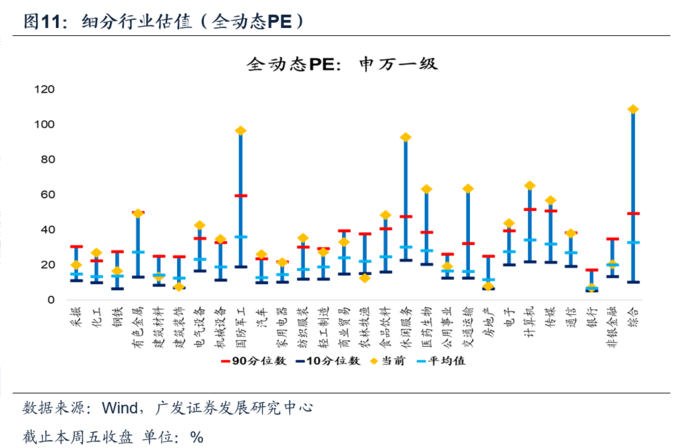

三、估值情况

四、经济数据

1、通胀数据

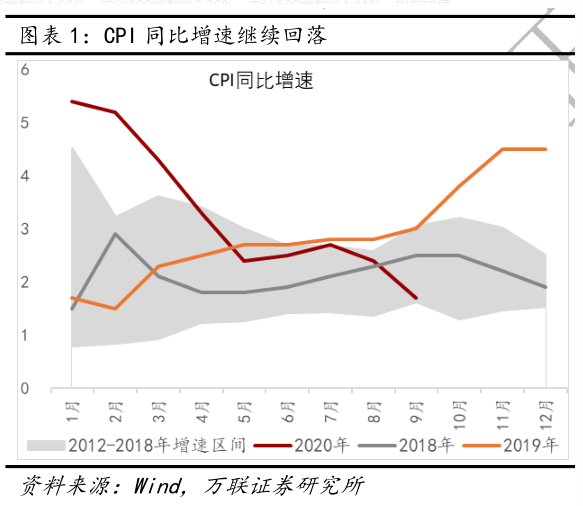

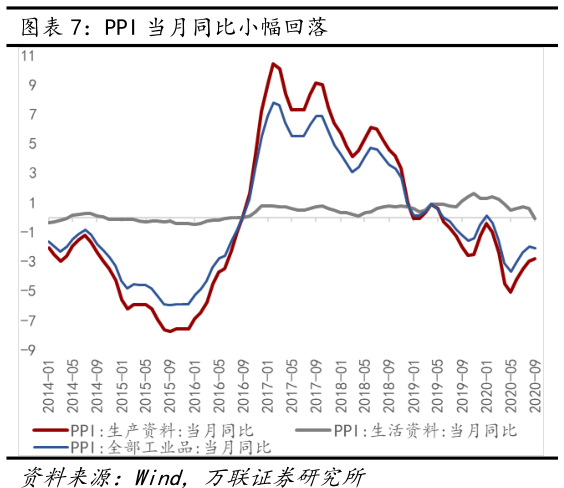

9 月 CPI 同比增速 1.7%,较上月下降 0.7 个百分点,市场预期 1.9%,环比上行 0.2%,1-9 月 CPI 累计同比上涨 3.3%;PPI 同比增速-2.1%,8 月为-2.0%,市场预期-1.8%,环比上行 0.1%。

点评:

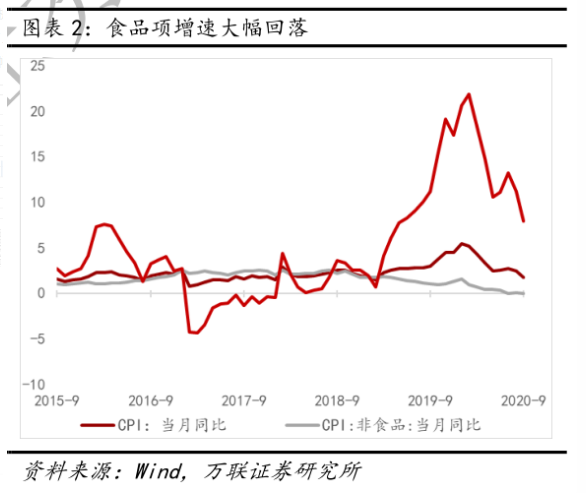

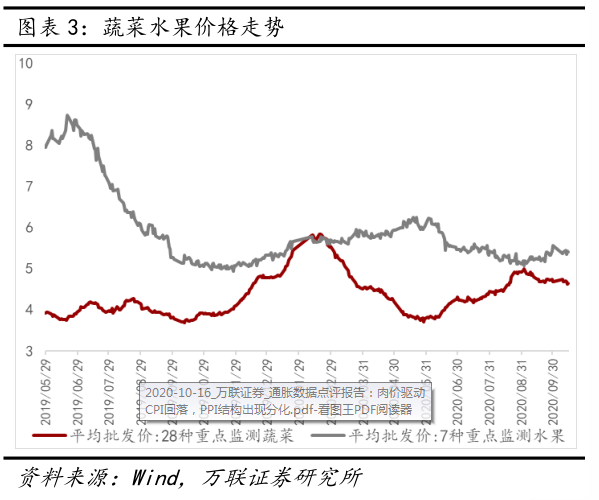

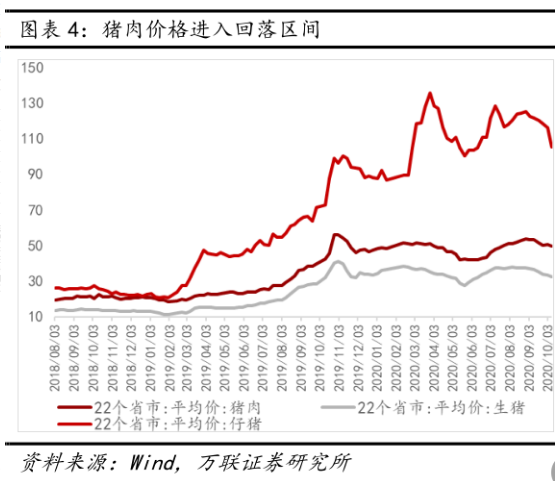

CPI同比继续回落,食品项为主要拖累项。细分来看,猪肉价格开始回落,且 2019 年同期猪肉价格进入快速攀升阶段,高基数导致同比增速大幅下滑,而猪肉的替代品牛羊肉的同比增速也随之下滑。随着猪肉供给的逐步修复,食品项增速预期仍将继续下滑。

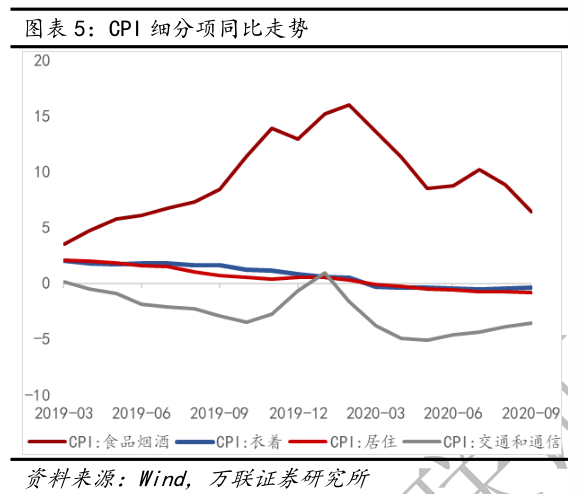

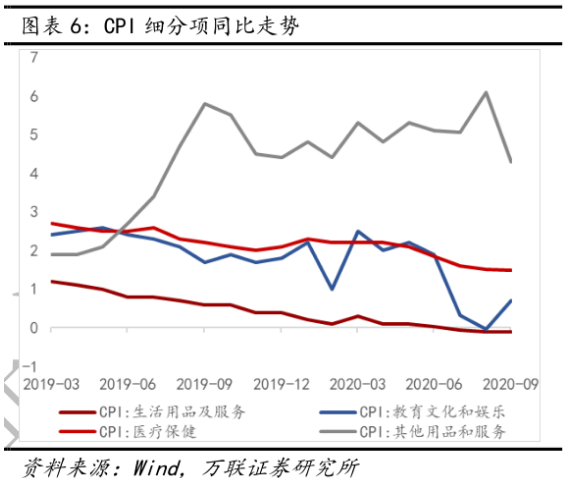

从 CPI 细分项来看,教育文化娱乐同比增速明显上行,学生返校、课外和民办教育收费上涨,电影行业也逐步复苏。交通、通信工具同比小幅修复,环比明显上行。衣着、居住、医疗保健等必须消费基本低位持平,非食品项环比来看整体小幅好转。

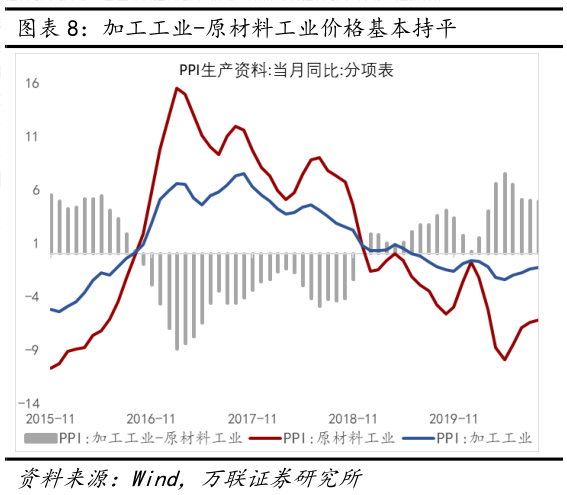

PPI同比结构分化,周期品价格走势出现分歧。黑色、有色金属价格延续上行,原油价格大幅下滑,导致石油开采、石油加工、化纤产业链整体价格回落。由于海外疫情反弹明显,对石油需求下降,导致价格波动。我国的房地产、基建对黑色、有色需求持续改善,黑色产业链依然景气度较强。煤炭开采业也环比明显上行,主要受环保采暖上游限产和拉尼娜气候带来的冷冬预期拉动。

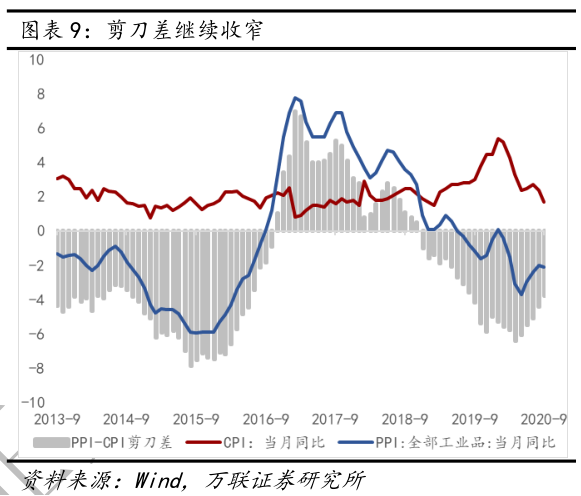

CPI-PPI剪刀差继续收窄,受非食品项影响 CPI 持续下行,工业品价格上行,对 PPI 上行形成支撑。整体来看,CPI、PPI 各自的趋势没有逆转,预期 CPI-PPI剪刀差仍将继续收窄。

2、金融数据

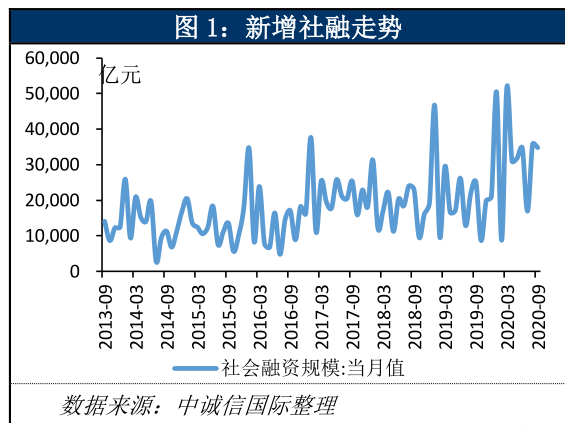

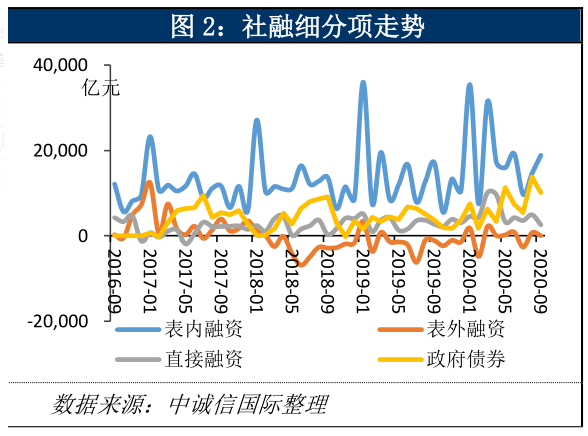

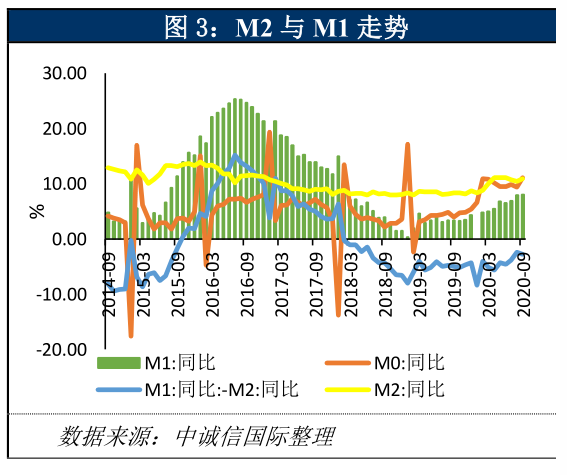

2020年9月新增社融3.48万亿(前值3.58万亿),新增人民币贷款1.9万亿元(前值1.28万亿),社融存量同比增长13.5%(前值13.3%),M2同比增长10.9%(前值10.4%),M1同比增长8.1%(前值8%)。

点评:

1)政府债券净融资、人民币贷款与非标合力驱动社融超出市场预期。9月社融新增3.48万亿元,高于市场预期3万亿元,同比多增9657.8亿元。政府债券净融资新增1万亿元,同比多增6326亿元;人民币贷款季末冲量,新增1.9 万亿元,高于市场预期1.7万亿元,同比多增2047亿元。9月份信贷季节性回 升,再加上央行压降信贷,表外融资主要是未贴现银行承兑汇票需求大增。 社融存量增速同样超预期。社融存量9月同比增速13.5%,较8月提升0.2个 百分点,考虑到社融的帮助,乐虎(lehu游戏)官方网站判断9月的工业增加值增速将继续反弹回升。 此外,直接融资存有较大的上升空间。

2)财政资金释放大幅推升M2增速。9月M1增速环比提升0.1个百分点至8.1%, 低于预期8.5%;M2增速环比提升0.5个百分点至10.9%,高于预期10.4%, 主要由于财政存款大幅释放8317亿元。M2与M1剪刀差短期走阔,随着财政 资金到位,剪刀差将恢复收窄。社融M2之差为2.6%,较8月缩小0.3百分点, 除去财政资金影响,融资需求依旧强劲,经济景气度稳步回升。与美国相比, 我国M2增速已处低位,货币政策上我国相对节制,未来亦存在更大发力空间。

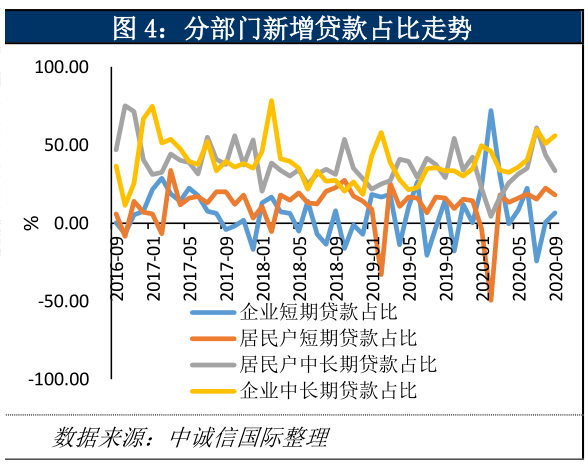

3)居民中长贷对新增贷款增量的贡献度提高,企业中长贷依旧强劲。新增居民 贷款9607亿元,同比多增2057亿元。新增短贷3394亿元,预计消费在9月 将进一步修复。新增居民中长贷6362亿元, 9月居民中长贷同比增量进一步 上升,房地产需求端保持活跃。9月企业新增贷款9458亿元,同比少增655 亿元,其中新增中长贷1.1万亿元,同比多增5043亿元,企业信贷需求环比 增强,对未来经济的预期较为乐观。票据融资再压降,信贷结构进一步改善。

4)资本市场宽幅震荡,资金回流存款。9月新增存款1.58万亿元,同比多增8607 亿元。居民部门增加1.9万亿元,同比多增4004亿元;非金融企业增加1万亿 元,同比多增5201亿元;非银金融机构减少3177亿元,同比少减5000亿元。

5)从利率上看,DR007目前在7天逆回购利率附近波动,货币政策尚未明显转 向紧缩,货币环境适度充裕。。此外市场对于中小银行中期的流动性有较为乐 观的预期,鉴于大银行较强的吸储能力和负债管理能力,乐虎(lehu游戏)官方网站判断预期中期 货币流动性仍能保持合理充裕水平。10-12月,政府债剩余额度约7800亿元, 另外距全年贷款目标还有3.3万亿元。平均来看,年内剩余三个月的政府债和 贷款额度较9月均有所回落,预计对四季度社融增速的支撑有所减弱。但另一 方面随着经济不断回暖,企业部门和居民部门的融资需求上升也会对社融有 所支撑,预计四季度社融平稳运行。鉴于去年低基数,四季度增速将被推高, 保守估计后三个月增速均将居于13%以上,年内存在一定概率超过14%。

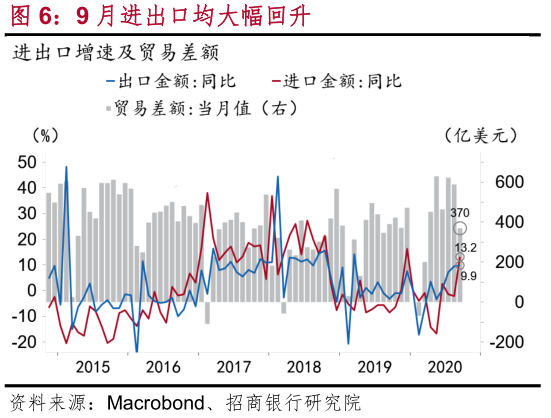

3、进出口数据

以美元计,2020 年 9 月我国出口金额 2397.6 亿美元,同比增长9.9%(市场预期 9.0%),较前值上升 0.4 个百分点;进口金额 2027.6 亿美元,同比增长 13.2%(市场预期 0.1%),较前值提升 15.3个百分点。

点评:

1)出口:外需回暖、我国出口的替代效应

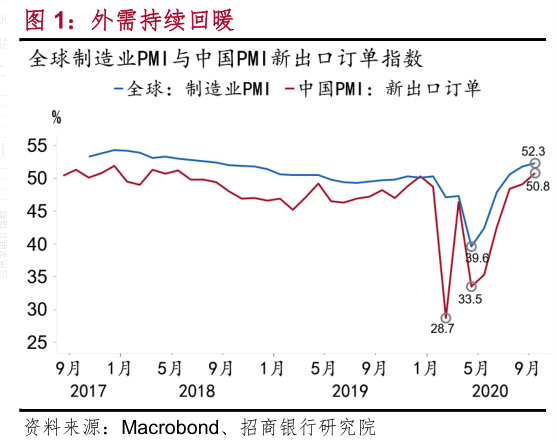

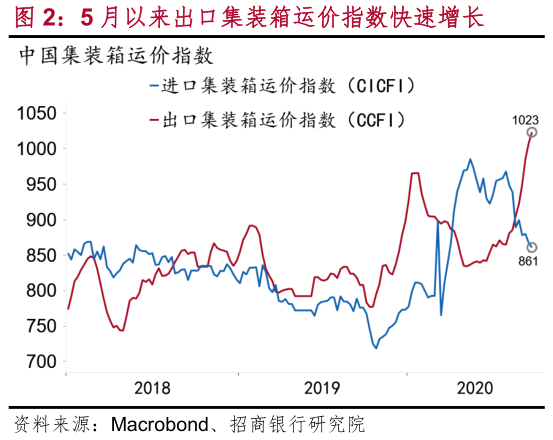

我国出口增速连续第四个月回升,再创年内新高。主要得益于两方面因素: 一是 全球经济重启带来的外需改善。9 月主要经济体制造业 PMI全线修复,我国 PMI 新出口订单指数为 50.8,去年 12 月以来首次回升至扩张区间;我国出口集装箱运价指数(CCFI)9 月同比增长 18.0%,为 2017 年 8 月以来最高水平,指向全球贸易逐步回暖。传统制造业产品出口延续 5 月以来的修复态势。 二是 由于海内外疫情 防控 形势差异,我国出口对其他国家形成 替代 。我国出口占美国市场的份额从 3 月的10.2%上升至 8 月的 20.1%。

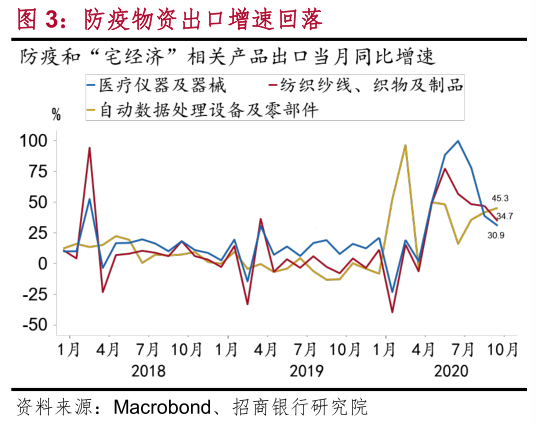

值得关注的是, 出口增速由于已至高位, 进一步上行动能边际减弱 。虽然海外疫情仍在延续,前期支撑我国出口的线上办公产品继续保持高景气,但防疫物资的增速已连续 4 个月回落。人民币升值压力和美国财政刺激政策的不确定性也限制了出口增速进一步上行的空间。

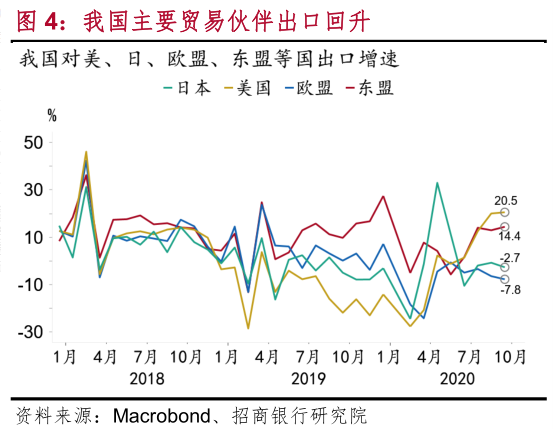

分地区来看,我国对美国和东盟有所提升,分别为 20.5%和 14.4%,较前值分别提升 0.5pct 和 1.5pct;对欧盟、日本出口仍为负,分别为-7.8%和-2.7%,较前值分别回落 1.3pct 和 1.9pct。

分产品看,我国高新技术产品增速回落至 4.2%(-7.7pct),其中集成电路和自动数据处理设备及部件保持较高增速,同比分别为 17.6%(+6.7pct)和 45.3%(+3.6pct)。纺织品和医疗器械出口放缓,同比分别为 34.7%(-12.3pct)和 30.9%(-8pct)。服装较上月持平,同比增速 3.2%;其他传统制造产品出口继续修复,玩具、家具、灯具同比增速分别为 7.4%(+5.4pct)、30.6%(+6.6pct)和 41.4%(+23.7pct)。

2)进口:内需改善、中美协议支撑

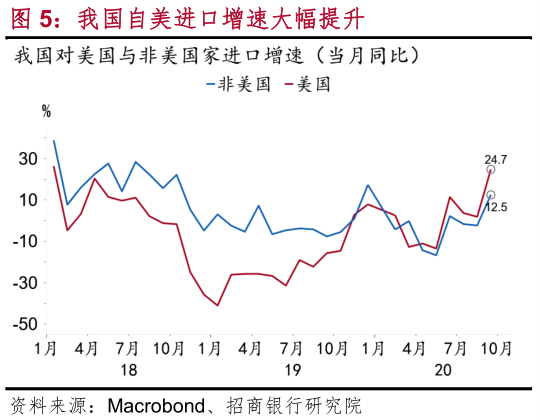

9月我国进口增速大幅反弹至 13.2% , 超出市场预期。主要有两方面因素:。 一是内需持续改善。9 月我国制造业 PMI 进口指数回升至 50.4%,2018 年6月以来首次回升到荣枯线以上。 二是中美贸易协议推进。9月我国自美进口同比增速大幅提升22.9pct至24.7%,拉动总进口1.5pct。此外,部分大宗商品价格也有所回升,铁矿砂价格同比升至 7%(+17pct)。

分地区看,除美国外,我国对主要贸易伙伴国家的进口均大幅提升。从欧盟、日本、韩国和东南亚的进口增速分别为 11.1%(+15.7pct)、13.4%(+14.3pct)、17.2%(+18pct)和 11.7%(+0.5pct)。

分产品看,农产品进口大幅回升,9 月进口金额同比增长 23.2%,较前值回升 20.6pct,其中大豆进口增速由负转正至 17.6%,回升18.9pct。能源原油、原材料铁矿砂、集成电路等进口量同比分别为 17.6%(+5pct)、9.2%(+3.3pct)和 26.9%(+16.9pct)。9 月我国进出口贸易顺差 370 亿美元,较去年同期(391 亿美元)下降 5.3%。

3)前瞻

9 月在内外需持续改善的带动下,我国进出口双双超预期回升,均创年内新高。四季度在全球贸易回暖和境外疫情反弹的形势下,我国出口有望继续保持较高增速,但近期人民币大幅升值以及美国财政刺激政策的不确定性或将限制出口增速进一步上行空间。进口增速将继续得到内需修复和中美贸易协议的双重支撑。整体来看,全年出口增速有望由负转正,净出口将对我国经济增长形成拉动。

五、市场研判

周五市场冲高遇阻、小幅震荡整理,早盘两市股指跳空高开之后,在银行,保险以及煤炭等低估值板块轮番上扬的带动下快速走高,午后由于酿酒,汽车等板块轮番走低,拖累股指快速回落,尾盘随着医药板块的逆势走强,带动股指小幅回升,沪指全天基本呈现小幅震荡整理的运行格局。创业板市场周五小幅震荡回落,全天表现明显弱于主板市场。

消息面上,新冠疫情在境外持续扩散,欧洲也迎来了二次爆发,导致隔夜海外市场出现大幅波动,欧股更是出现大幅下跌。A 股在如此环境下,尚能震荡收红,显示出独具的韧性。本周A股先升后平,延续了反弹走势。展望后市,目前国内基本面稳定,如果外部没有特别利空消息冲击,市场维持震荡格局可能性较大。

配置方面,10月下半月将进入三季报业绩的密集披露阶段, 业绩将成为这一阶段市场的重要扰动, 优先关注三季报业绩确定性较强的板块 ,如大消费相关的食品饮料、 农林牧渔 ,顺周期板块中的工程机械、建材,以及成长股中景气确定性较高的新能源等 。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站