扫扫,关注微信

一、股指表现

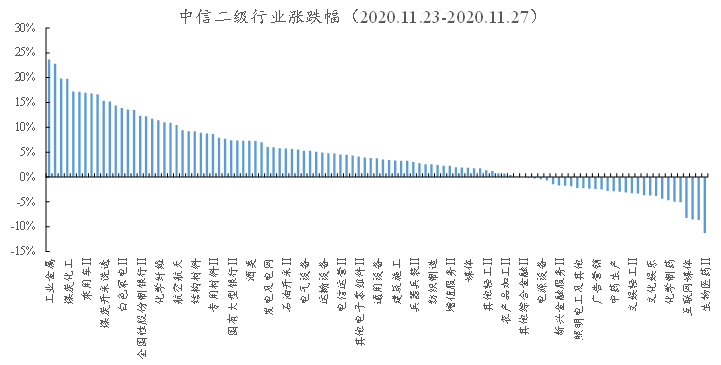

本周各主要指数涨跌不一,银行保险地产带动上证指数及沪深300上涨,而成长股的调整拖累创业板指数,具体表现为:上证指数上涨0.91%,沪深300指数上涨0.76%,中证500指数下跌1.11%,创业板指数下跌1.80%。行业方面,根据中信二级行业分类,涨幅靠前的行业有工业金属、稀有金属、石油化工、煤炭化工、渔业,分别上涨23.65%、22.79%、19.84%、19.75%及17.21%;跌幅靠前的行业有生物医药、电商及服务、其他医药医疗、互联网媒体及小家电,分别下跌11.28%、8.65%、8.57%、8.27%及5.08%。

二、市场估值

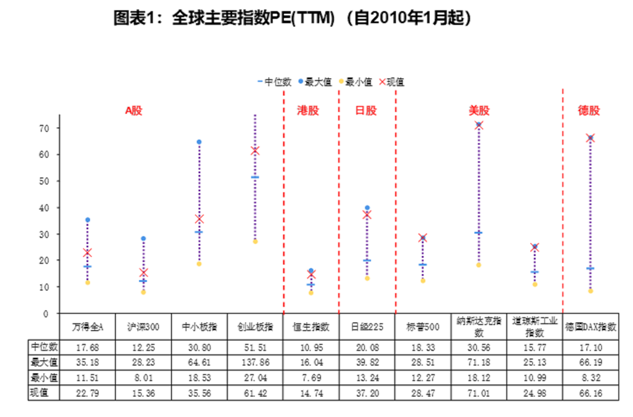

全球主要指数估值方面,万德全A市盈率为22.79倍,沪深300指数PE为15.36倍,中小板指数PE为35.56倍,创业板指PE为61.42倍,恒生指数PE为14.74倍,日经225PE为37.20倍,标普500PE为28.47倍,纳斯达克指数PE为71.01倍,道琼斯工业指数PE为24.98倍,德国DAX指数PE为66.16倍,放眼全球看,沪深300指数和恒生指数是估值洼地。

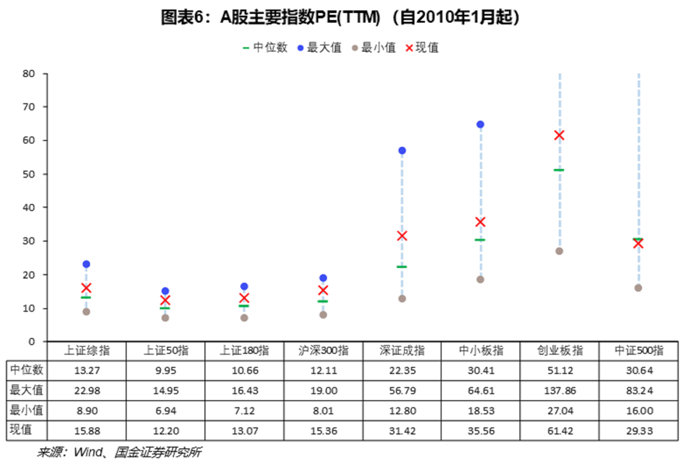

A股主要指数估值方面,上证综指PE为15.88倍,上证50指数PE为12.20倍,上证180指数PE为13.07倍,深圳成指PE为31.42倍,中证500指PE为29.33倍。

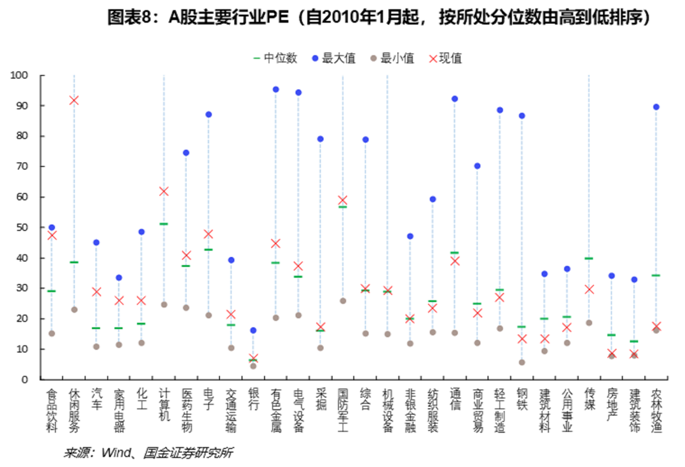

行业估值方面,目前在中位数估值附近或低于中位数估值的行业有非银金融、纺织服装、通信、商业贸易、轻工制造、钢铁、建筑材料、公用事业、传媒、房地产、建筑装饰及农林牧渔。

三、资金流动

本周陆股通净流入168.5亿元人民币。北向资金本周主要流入家电、非银行金融和医药,流出食品饮料、银行和有色金属。本周A股IPO募资总额为65.4亿元;A股定增募资202.9亿元。本周重要股东净减持约67.6亿元,其中增持约17.5亿元,减持约85.1亿元。限售股解禁市值约598.2亿元,下周解禁约598.3亿元。

四、10月金融数据

2020年10月我国社会消费品零售总额实现38576亿元,当月同比增长4.3%,增幅较上月扩大1.0个pct,回暖节奏较9月有所放缓;化妆品类(18.3%)、饮料类(16.9%)、金银珠宝类(16.7%)、烟酒类(15.1%)表现亮眼;10月同比增速较9月增加幅度最大的是通讯器材类、化妆品类、服装鞋帽针纺织品类,分别提升12.7、4.6、3.9个pct,其中通讯器材类(同比+8.1%)、家用电器和音像器材类(2.70%)、家具类(1.30%)增速由负转正;石油及制品类同比仍下降但跌幅小幅收窄,其余类别同比都实现了正增长。10月份,限额以上单位汽车类商品零售额同比增长12.0%,增速比9月份加快0.8个百分点,连续四个月保持两位数增长。随着经济逐渐企稳,海外纺服订单回流,电商直播带货火爆,10月份增速继续回升;目前多个主流电商双十一数据创历史新高,预计11月受双11影响,社零增速会更上一台阶。

五、市场研判

本周五,银行、房地产、非银板块单日分别上涨2.25%、1.78%、1.72%,银保地板块带动上证指数单日上涨1.14%,重新回到3400点上方。伴随着本周北向资金大额净流入,顺周期行情仍然持续,判断下周市场趋势向好。

本周华为造车风声不断,从整车厂到供应商股价均波动较大,周三又受《关于开展新能源汽车整车生产及项目情况调查的通知》影响,本周新能源车板块有所调整。华为聚焦在ICT技术上,提供系统框架,逐步建立智能汽车生态网,目前仍需要与其他供应商共同合作为整车厂提供完整的解决方案。乐虎(lehu游戏)官方网站认为华为的加入将提供给整车厂更先进的技术和更有吸引力的价格,对整车厂而言是有利的。而行业政策从量到质的变化短期对新能源车行业产生一些扰动,严格监管更表明了国家对新能源车产业的重视,长期来看大力发展新能源车仍是主线。

利率上行,周期轮动,疫苗可期。此次疫情冲击带来了供需同步收缩的情况,一旦需求企稳回升,在供给和物流恢复滞后的情况下,周期品价格弹性较大。建议关注:(1)十四五规划下受益的光伏及新能源车产业链;(2)顺周期可选消费的家电、白酒、汽车板块;(3)国内疫情控制良好,疫苗进展可期,明后年出现报复性出行、消费的旅游、免税、酒店板块;(4)受外围影响和十四五规划的军工板块;(5)利率上行受益的银行、保险板块。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站