扫扫,关注微信

一、股指表现

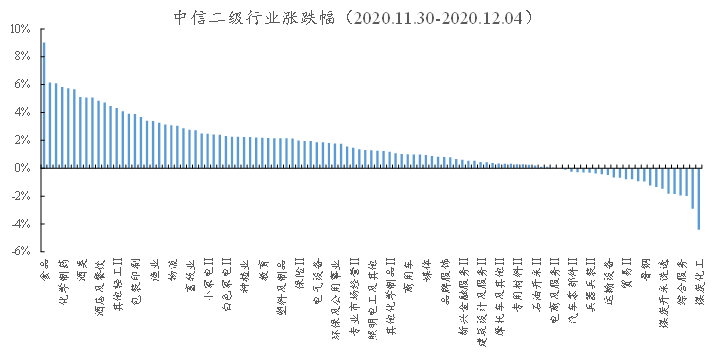

本周各主要指数均上涨,医药、半导体板块带动创业板反弹,具体表现为:创业板指数上涨4.27%、中证500指数上涨1.78%、深300指数上涨1.71%、上证指数上涨1.06%。行业方面,根据中信二级行业分类,涨幅靠前的行业有食品、文娱轻工、生物医药、化学制药、其他医药医疗,分别上涨9.03%、6.15%、6.10%、5.83%、5.73%;跌幅靠前的行业有煤炭化工、多元金融、工业金属、综合服务、金属制品,分别下跌4.42%、2.90%、1.99%、1.95%、1.85%。

二、市场估值

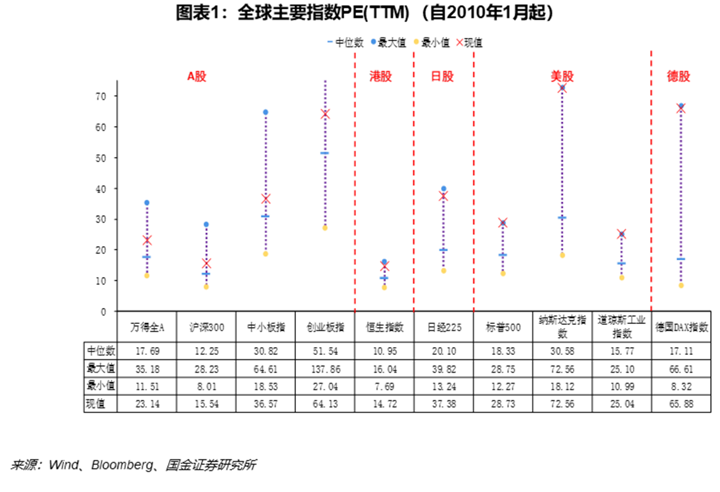

全球主要指数估值方面,万德全A市盈率为23.14倍,沪深300指数PE为15.54倍,中小板指数PE为36.57倍,创业板指PE为64.13倍,恒生指数PE为14.72倍,日经225PE为37.38倍,标普500PE为28.73倍,纳斯达克指数PE为72.56倍,道琼斯工业指数PE为25.04倍,德国DAX指数PE为65.88倍,放眼全球看,沪深300指数和恒生指数是估值洼地。

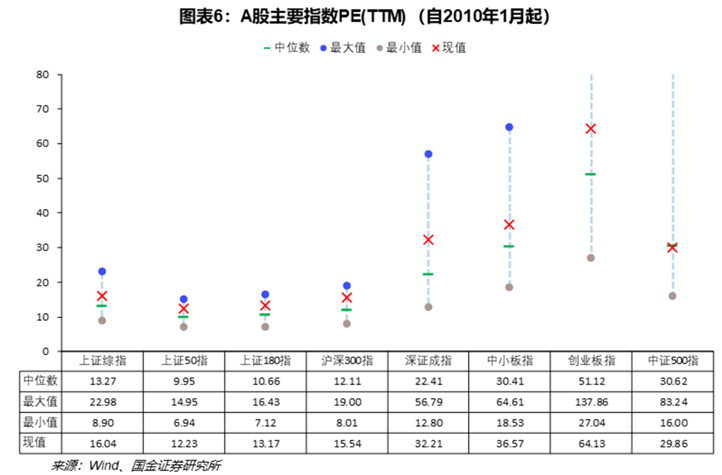

A股主要指数估值方面,上证综指PE为16.04倍,上证50指数PE为12.23倍,上证180指数PE为13.17倍,深圳成指PE为32.21倍,中证500指PE为29.86倍。

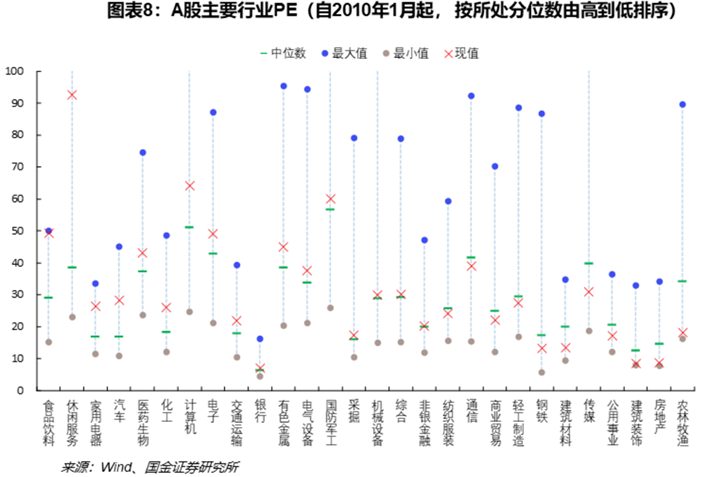

行业估值方面,目前在中位数估值附近或低于中位数估值的行业有非银金融、纺织服装、通信、商业贸易、轻工制造、钢铁、建筑材料、公用事业、传媒、房地产、建筑装饰及农林牧渔。

三、资金流动

本周陆股通净流入245.4亿元人民币,连续5周净流入。

四、市场研判

本周上证指数上涨1.06%,创业板指数上涨4.27%,上证指数创出3465高点后有所回落,周五两市成交额缩减至7500亿左右。下半年上证指数接近3500点已有数次反复,但目前国内经济恢复高于前期预期,伴随着本周北向资金持续大额净流入,判断下周市场在高点附近仍有压力,总体趋势仍然向好。

自11月以来,铜价已上涨超15%。需求端,国内疫情恢复,电力、房产、汽车、家电等领域需求稳步回升,铜需求复苏明确。供给端,矿企盈利及资本开支能力因疫情受到明显影响,矿山开发需提前2-3年投入大量开支,未来铜产能增量仍将趋紧,中长期铜价仍有较强支撑。

本周外三元生猪价格上涨至33.36元/公斤,单价较上周上涨超过11%。19年猪瘟影响后生猪供给端恢复缓慢,进口猪肉成为一部分供给不足的替代。2019年进口猪肉约200万吨,同比+67%;今年1-10月进口猪肉362万吨,同比+126%,远超往年。但随着进口冻肉病毒阳性的情况屡有发生,包括牛肉、猪肉、海鲜的禁止进口情况持续增加,10月进口猪肉仅33万吨。乐虎(lehu游戏)官方网站认为春节前是北方灌香肠南方做腊肉的猪肉消费旺季,叠加毛猪养殖户的惜售心理国内供给减少,进口冻肉受疫情影响供给预期下降,节前猪肉价格仍将保持高位。

今年春节时间较晚,但考虑到去年春节受疫情影响,走亲访友的需求将集中在今年释放,各类消费品也提前备货。另外,目前国内供给产能已经释放,对海外能源、金属的需求带动金属价格持续上涨。建议关注:(1)十四五规划下受益的光伏及新能源车产业链;(2)春节需求利好的养殖、白酒、调味品等消费板块;(3)顺周期带动金属价格持续上涨的采掘、有色板块;(4)国内疫情控制良好,疫苗进展可期,明后年出现报复性出行、消费的旅游、免税、酒店板块。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站