扫扫,关注微信

一、上周回顾

股指表现

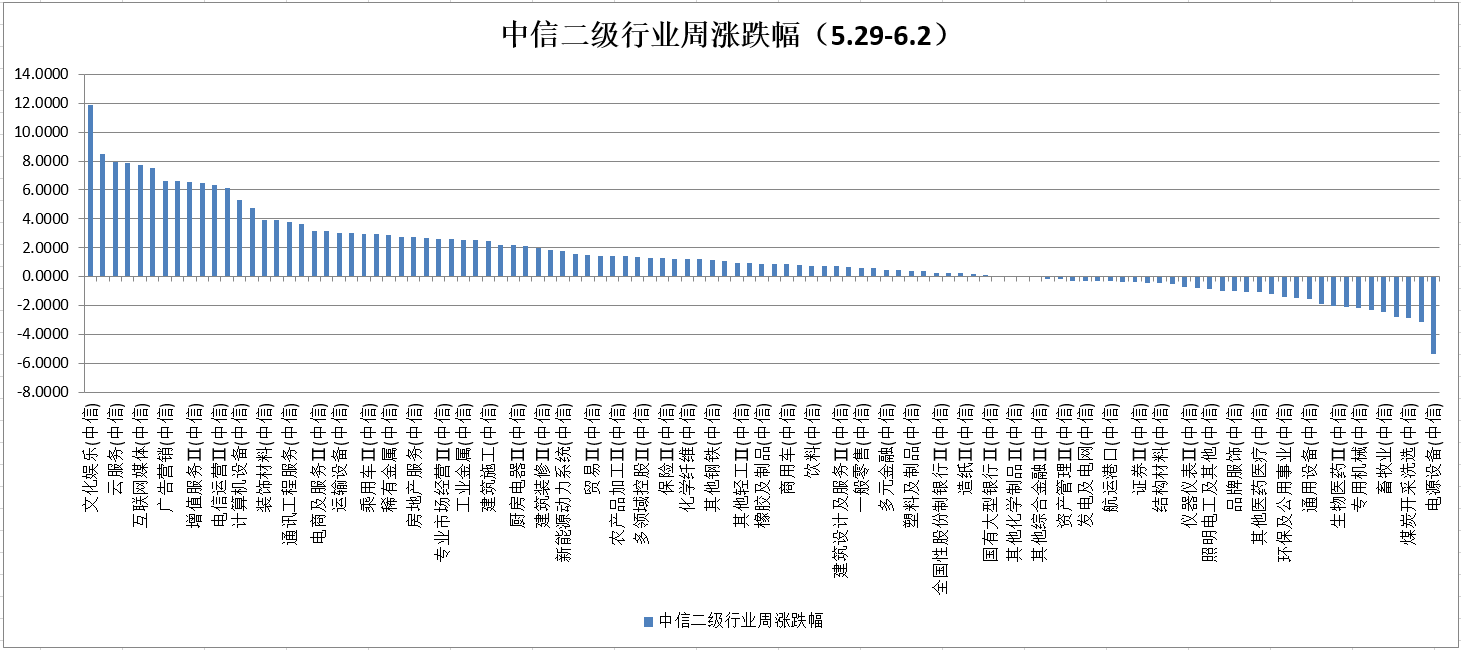

本周各主要指数小幅度反弹,具体表现为:沪深300指数上涨0.28%,上证指数上涨0.55%,创业板指数上涨0.18%,中证500指数上涨1.23%。行业方面,根据中信二级行业分类,涨幅靠前的行业文化娱乐、媒体、云服务、计算机软件,分别上涨11.86%、8.49%、7.92%、7.86%;跌幅靠前的行业有电源设备、化学制药、煤炭开采洗选、特材,分别下跌5.37%,3.18%,2.85%、2.79%。

估值水平

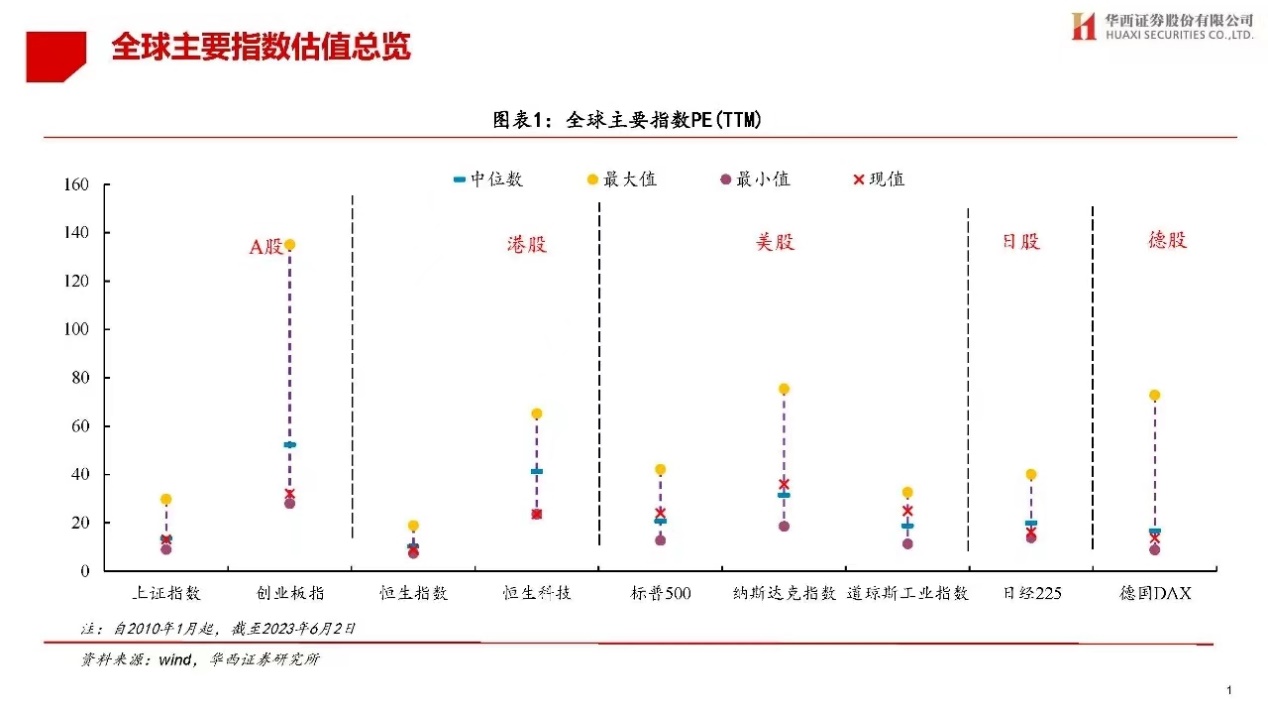

全球主要指数估值对比情况

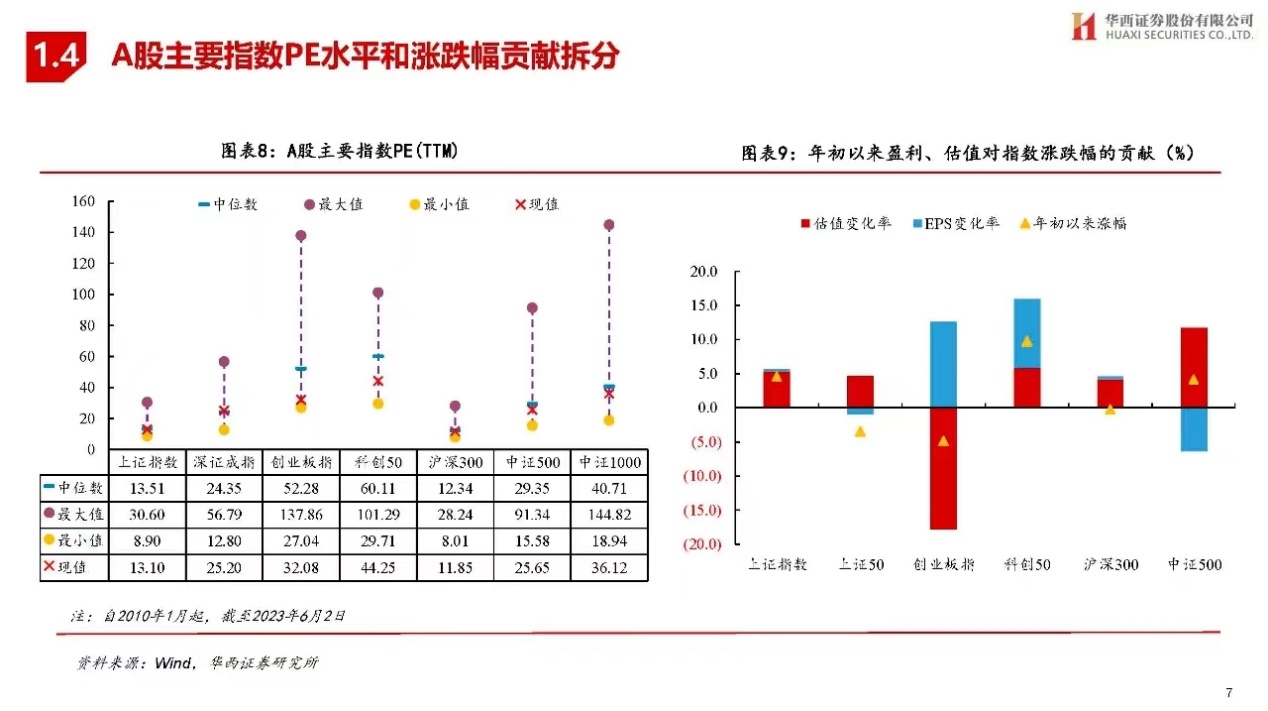

A股主要指数PE估值方面,上证指数PE估值为13.1倍,沪深300PE估值为11.85倍,深圳成指PE估值为25.2倍,创业板估值为32.08倍,中证500估值为25.65倍。

行业估值方面,从PE看,煤炭、有色金属、电子等行业当前PE处于历史较低分位,计算机、汽车等行业PE处于历史较高分位。

从PB看,建筑材料、银行、非银金融等行业当前PB处于历史较低分位,食品饮料、计算机等PB处于历史较高分位。

二、5月份中国采购经理指数

1、制造业采购经理指数

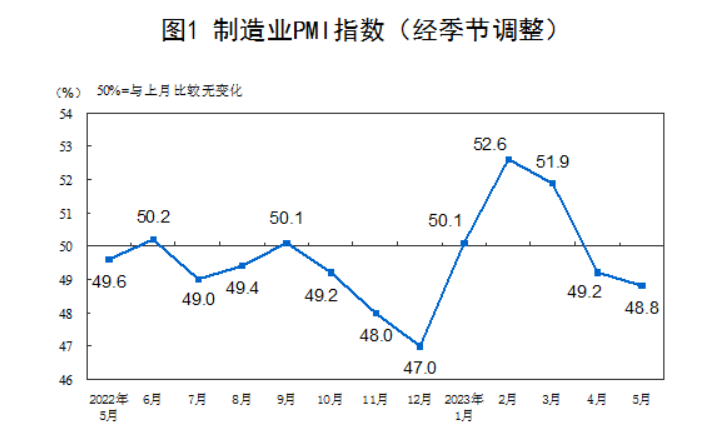

5月份,制造业采购经理指数(PMI)为48.8%,比上月下降0.4个百分点,低于临界点,制造业景气水平小幅回落

从企业规模看,大型企业PMI为50.0%,比上月上升0.7个百分点,位于临界点;中、小型企业PMI分别为47.6%和47.9%,比上月下降1.6和1.1个百分点,低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,供应商配送时间指数高于临界点,生产指数、新订单指数、原材料库存指数和从业人员指数均低于临界点。

生产指数为49.6%,比上月下降0.6个百分点,表明制造业生产活动有所放缓。

新订单指数为48.3%,比上月下降0.5个百分点,表明制造业市场需求继续回落。

原材料库存指数为47.6%,比上月下降0.3个百分点,表明制造业主要原材料库存降幅有所扩大。

从业人员指数为48.4%,比上月下降0.4个百分点,表明制造业企业用工景气度下降。

供应商配送时间指数为50.5%,比上月上升0.2个百分点,表明制造业原材料供应商交货时间持续加快。

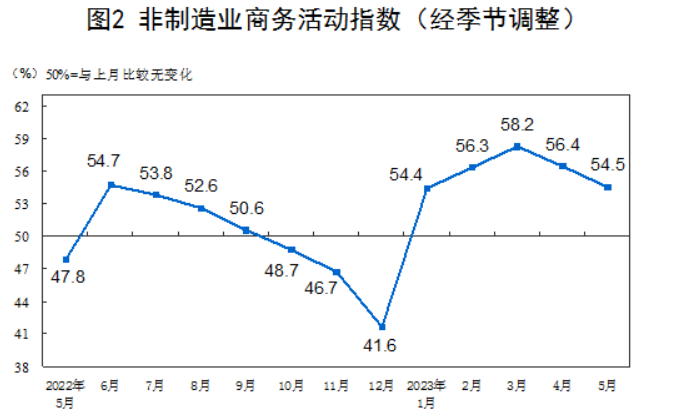

2、中国非制造业采购经理指数

5月份,非制造业商务活动指数为54.5%,比上月下降1.9个百分点,仍高于临界点,非制造业延续恢复性增长。

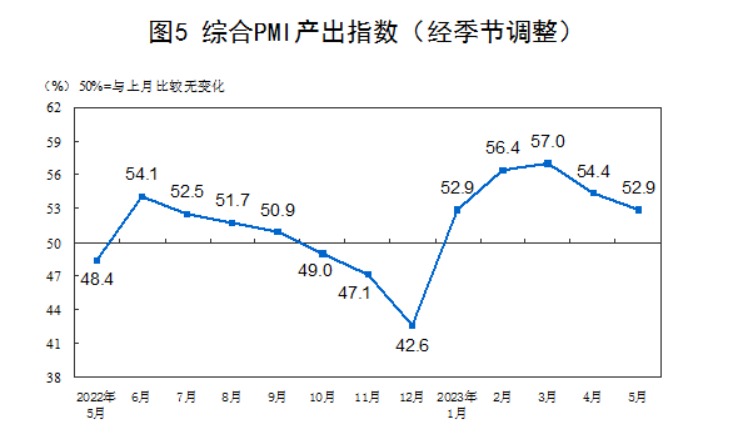

3、中国综合PMI产出指数

5月份,综合PMI产出指数为52.9%,比上月下降1.5个百分点,继续保持在景气区间,表明我国企业生产经营总体延续恢复发展态势。

三、市场研判

本周市场强势板块仍然是科技成长,在预期经济衰退的背景下,市场已经达成共识,主流资金始终围绕TMT大板块进行轮动,但是本周五乐虎(lehu游戏)官方网站也看到一些变化,尤其是伴随着人民贬值接近尾声和港股企稳,一些传统行业开始大幅反弹、如白酒、地产、家电、建材、地产,新能源车等,这种现象也表明,在当前点位,部分资金开始主动选择买入,特别是伴随着周五各种小作文,相关个股出现抢筹涨停现象,本质上还是机构对一些公司投资价值的认可。

展望未来,经济上行动能不足和制造业产能过剩的担忧还会一直存在,当前投资风格还是主题投资为主,市场活跃资金可能还会选择TMT行业进行交易,信创个股可能还是会持续升温,但板块内个股会进行轮动,但随着交易拥挤度的提高,整个板块的风险也越来越大。另一方面,对当前部分低位的制造业也不悲观,经济越脆弱,经济刺激政策出台预期升温,关注政策的边际变化。另外,关注人民币升值和外资资金流入这条主线,如果人民币重回升值轨道,一些白马成长股会持续获得资金青睐。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站