扫扫,关注微信

市场回顾

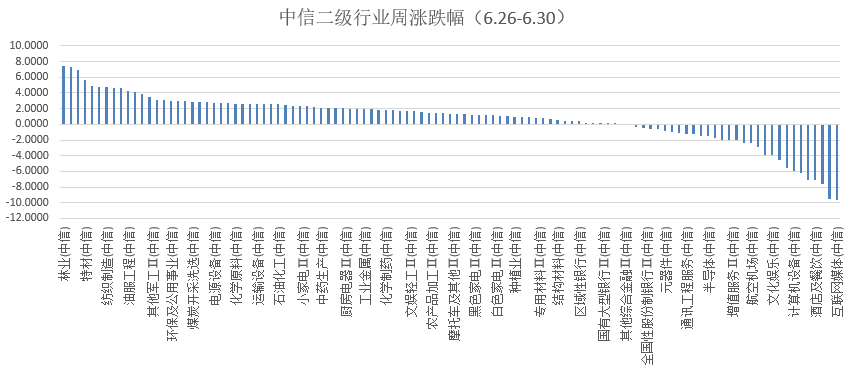

本周上证指数涨0.13%,创业板指数涨0.14%,沪深300指数跌0.56%,中证500指数涨0.13%。根据中信二级行业分类,本周涨幅靠前的行业为林业、煤炭化工、化学纤维、特材及家居,上涨幅度分别为7.42%、7.32%、6.96%、5.68%、4.93%;本周跌幅靠前的行业为互联网媒体、产业互联网、云服务、酒店餐饮及计算机软件,下跌幅度分别为9.70%、9.50%、7.64%、7.05%、7.04%。

估值情况

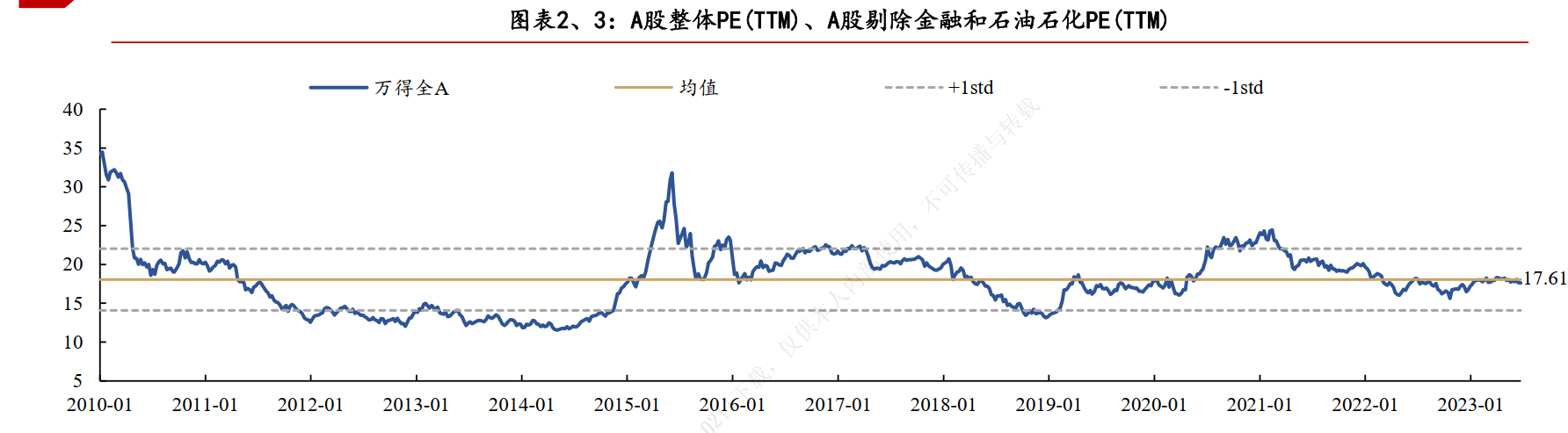

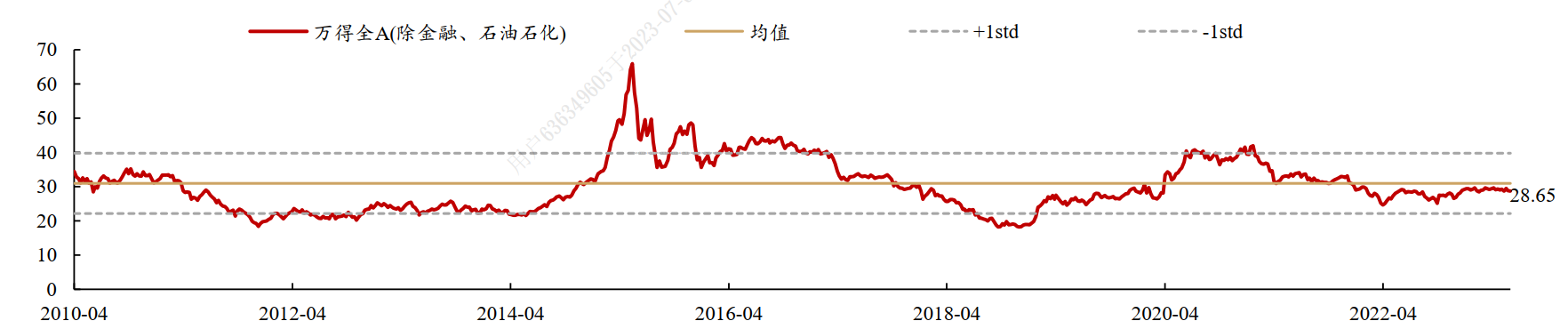

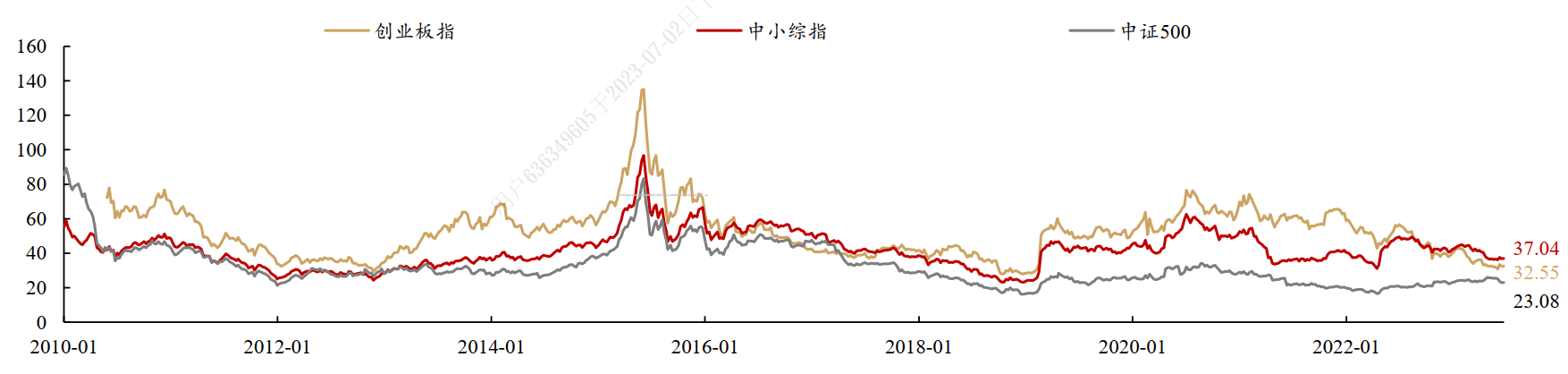

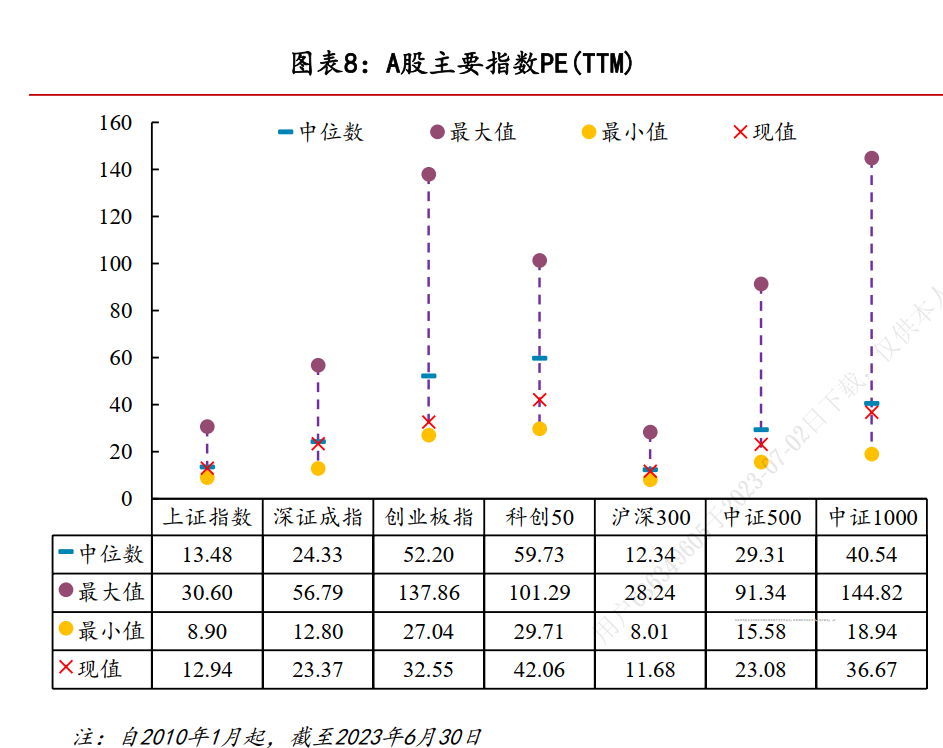

2.1 A股估值变化

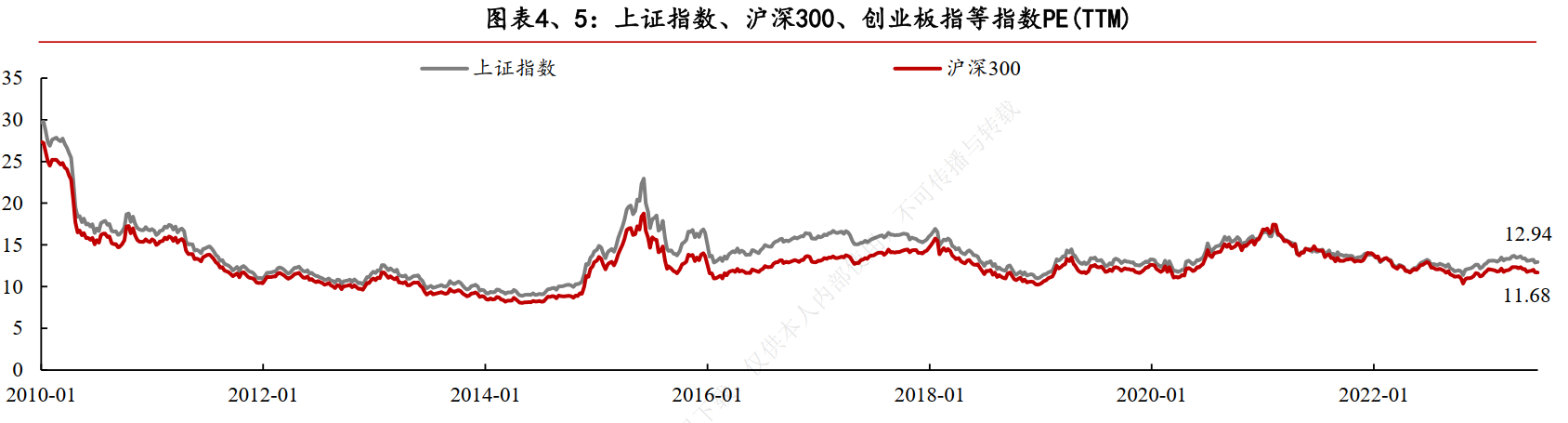

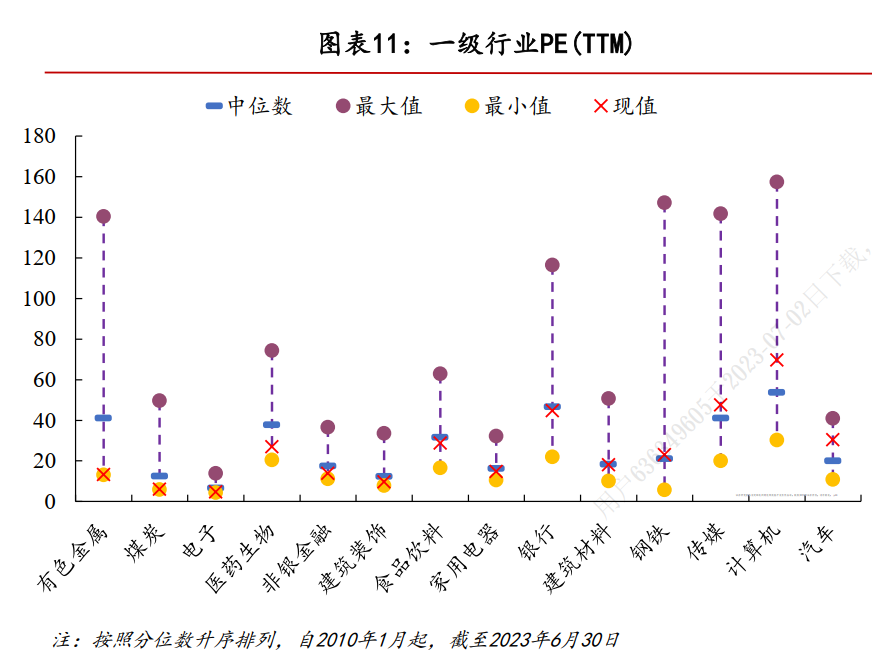

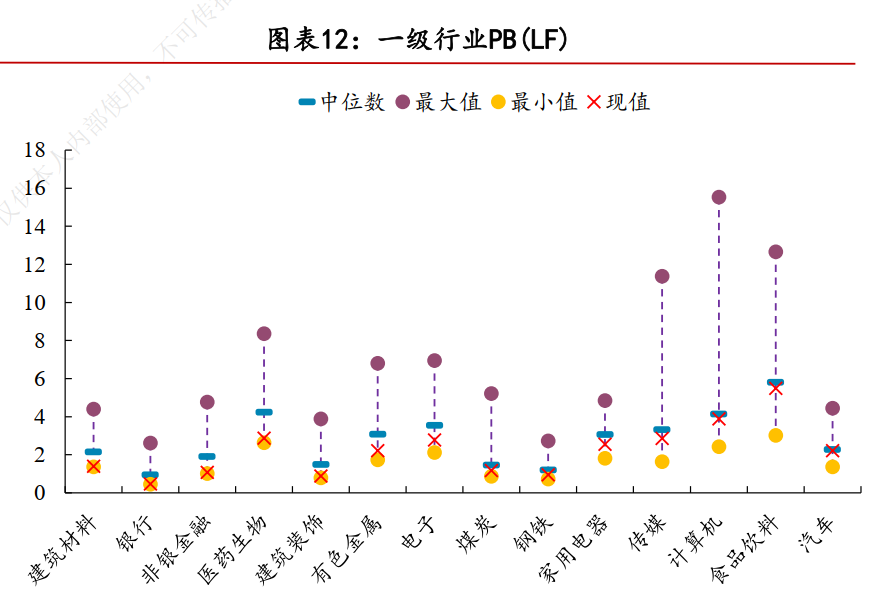

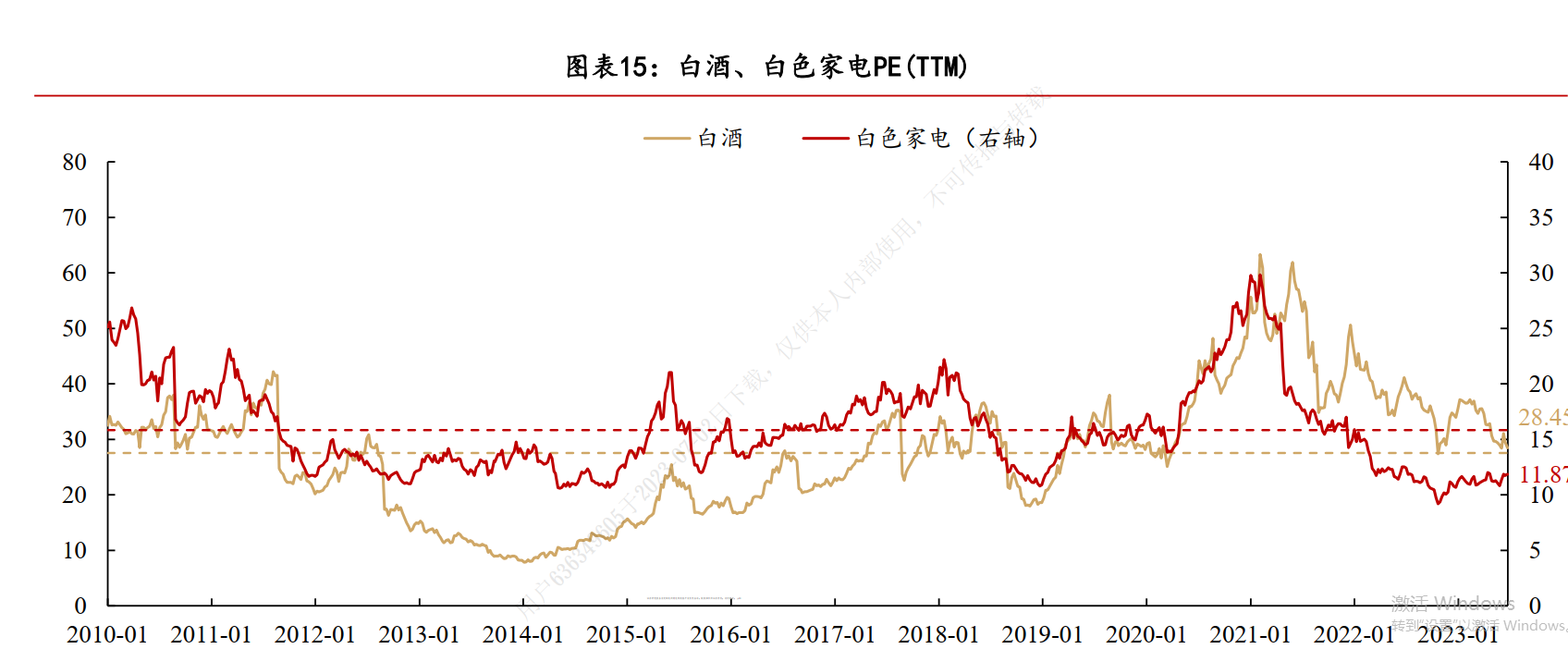

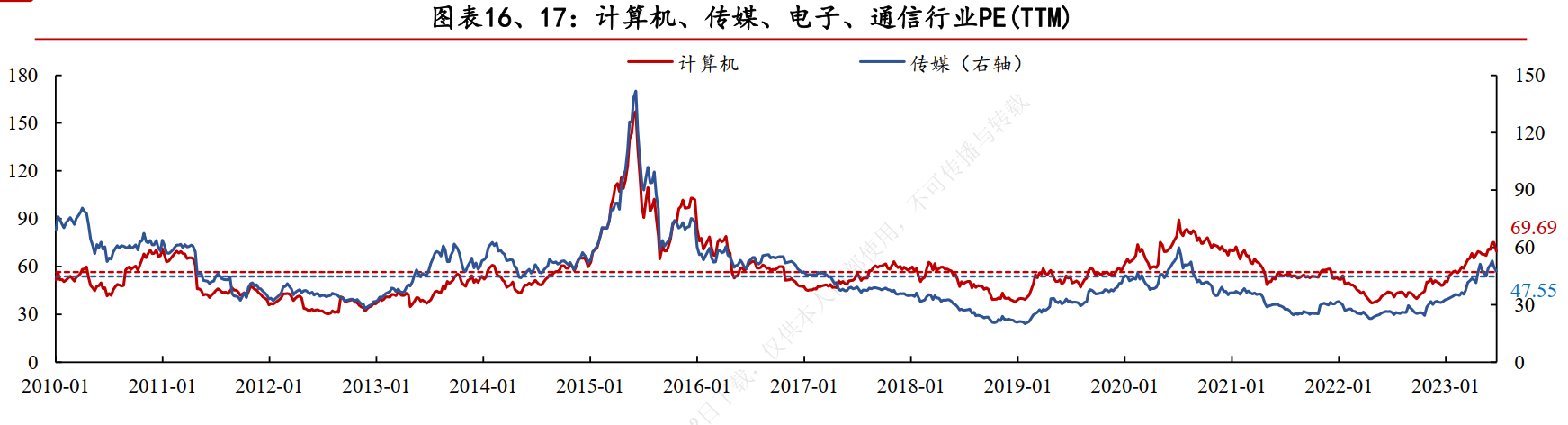

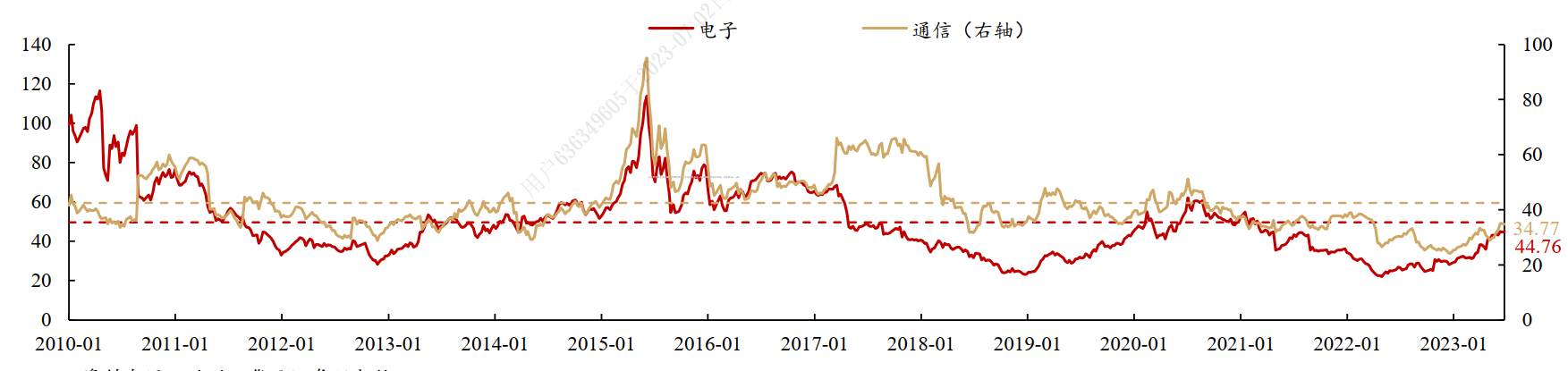

2.2A股行业估值变化

宏观数据

事件:2023年6月中国官方制造业PMI为49.0%,前值48.8%;官方非制造业PMI为53.2%,前值54.5%。综合PMI为52.3%,前值52.9%。

点评:6月制造业PMI和非制造业PMI表现分化,制造业景气度回升而非制造业景气度回落。制造业细分行业中,装备制造业、高技术制造业和消费品行业景气度较高,高耗能行业景气度较低。非制造业中建筑业呈现现实、预期双双走弱态势,表明基建加码还需等待。

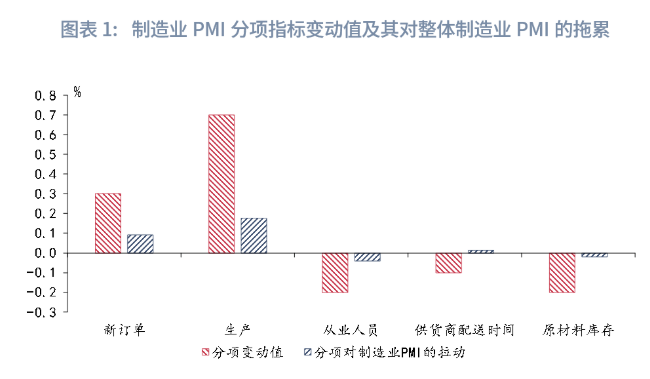

制造业:结构分化

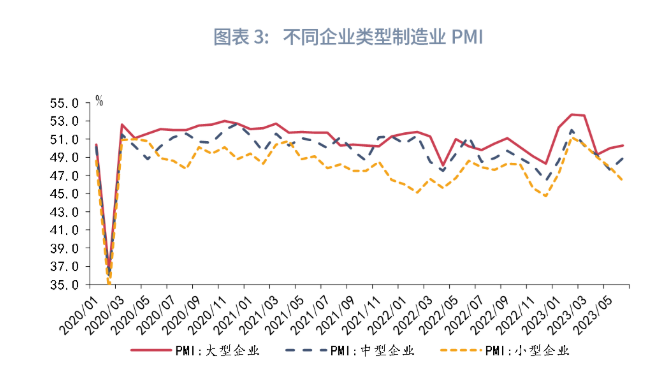

从总量上来看,6月制造业PMI较上月上行0.2个百分点,录得49.0%。从分项上来看,新订单和生产指数有所回升,6月新订单较上月上行0.3个百分点至48.6%,约拉动整体制造业PMI较上行0.1个百分点;生产较上月上行0.7个百分点至50.3%,重回荣枯线之上,约拉动整体制造业PMI较上行0.2个百分点。不过,尽管新订单有所回升,新出口订单PMI继续下降至46.4%。

尽管6月制造业有所改善,但不同行业、不同企业类型景气度表现情况分化。分行业来看,根据统计局,6月份,在调查的21个行业中,有12个行业PMI较上月上行,其中装备制造业、高技术制造业和消费品行业景气度较高。

非制造业:建筑与服务双双回落

6月非制造业PMI景气度下行1.3个百分点至53.2%,其中建筑业、服务业PMI双双下行。

建筑业方面,受到基建项目开工放缓、房地产市场转弱影响,6月建筑业PMI较上月下行2.5个百分点至55.7%。与此同时,建筑业预期亦有所回落。6月建筑业新订单以及业务活动预期分别较上月下行0.8个、1.8个百分点至48.7%、60.3%,表明基建加码仍需等待。

服务业方面,居民出行以及商业出行有所回落,6月服务业PMI较上月下行1.0个百分点至52.8%。6月国内执行航班较上月约减少2.4万架次。此外,根据文旅局数据,6月端午节假期全国国内旅游出游1.06亿人次,同比增长32.3%,按可比口径恢复至2019年同期的112.8%;实现国内旅游收入373.10亿元,同比增长44.5%,按可比口径恢复至2019年同期的94.9%。不过,端午旅游收入恢复程度不及五一,影响服务业复苏。不过,与建筑业相比,服务业需求与预期相对更加稳定,6月新订单以及业务活动预期分别较上月小幅上行0.1个、0.2个百分点至49.6%、60.3%。

市场研判

本周上证指数止跌企稳,板块方面机器人、新能源板块反复活跃,最后一个交易日光模块为首的人工智能再度爆发,人气开始有所回暖。板块上看,因半年度基金考核防止风格漂移的情况继续演化,赛道股得到了难得的喘息机会,特别是新能源等个股更是在短期迎来了不小的涨幅,接棒cpo的机器人概念近期也是表现疯狂,但仍应谨慎看待。周五的cpo再度大涨也能看到人工智能是未来一段时间的主线,短期调整不改中期向上格局。

两市周五成交量 8650 亿元,处于近三年日均成交量中位数区域。美联储鹰派表态,让市场再度担忧。欧美通胀形势依然不容乐观,美联储主席鲍威尔在听证会的证词表明,2023 年下半年可能还有2 次加息。同时,国际局势依然不稳定,全球风险偏好可能降低。在经济弱复苏进一步确认后,市场的交易主线由前期的进攻性品种转向防御品种,表现为业绩波动较小、估值较低的相关行业开始受到追捧。同时结合近期消费数据逐步回暖,核心CPI趋稳的宏观背景,市场也有逐步博弈消费复苏的倾向。在经济平稳复苏的背景下,市场风险偏好有所提升,而增量政策显得尤为重要。未来股指总体预计将维持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况,短线关注通信设备、消费电子、电子元件以及锂电等行业的投资机会。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站