扫扫,关注微信

市场研判

本周上证指数跌2.16%,深证成指跌2.44%,创业板指数跌2.16%,沪深300指数跌1.98%。本周A股呈现震荡下跌走势,市场交易情绪弱,交易量有所回落。从板块表现上来看,本周地产链相关板块表现较好,政策推动下家居板块盘中表现突出,暑期效应加持下消费旅游板块表现亦可圈可点。反之,科技类板块新能源、半导体等本周表现疲软。从北上资金情况来看,本周北上资金合计净卖出49.32亿元。从板块情况来看,本周北上资金大幅减持了新能源概念股,对火热的人工智能板块也做了大量减持。对调整中的通信板块,北上资金越跌越买,通信成为了北上资金本周加仓最多的板块。

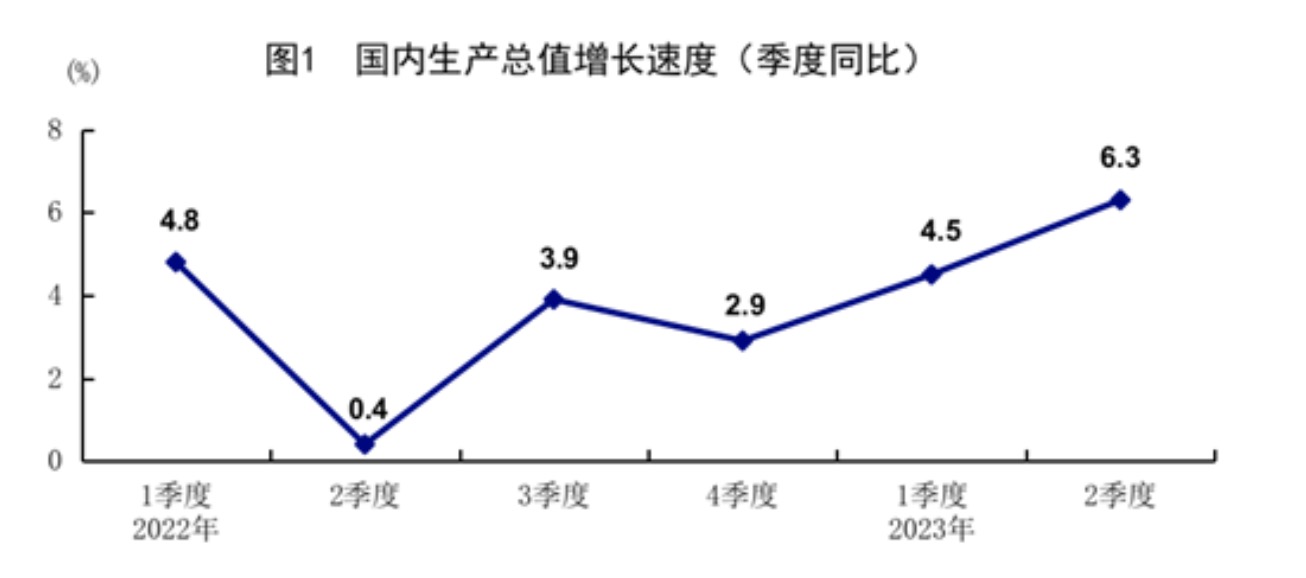

本周一二季度经济数据出炉,GDP同比增速不及预期,对投资者信心造成了一定影响。7月17日国家统计局公布上半年经济数据,二季度GDP同比增长6.3%,低于预期6.8%。其中,出口和地产投资是主要拖累项,基建和固定资产投资较稳健,消费中性偏弱。

板块配置方面,建议继续关注以下成长逻辑清晰且具备业绩支撑的投资主线:1)半导体板块:台积电二季度业绩符合预期。各项数据指引半导体周期有望在三季度开始复苏,且人工智能有望成为本轮半导体周期的创新要素,驱动周期上行。算力时代,Chiplet先进封装产业链有望在本轮周期中先行受益。2)军工板块:二十大报告提出要增加新域新质作战力量比重,无人/反无人、卫星/反卫星、定向能武器、数字化战场、电磁等新型装备领域发展将提速。3)智能汽车板块:大模型横空出世,自动驾驶算法有望迎来奇点。4)航空板块:全球航空市场进入复苏阶段,大环境已出现变化,看好航空市场的持续复苏。5)医美/美护板块:医美行业常态化监管与高质量运营,利好医美企业成长提效。且从行业β角度看,顺周期中可选消费品投资机会加大。6)创新药板块:国谈药品续约新规意见稿发布,创新药支付环境边际改善,对创新药行业健康发展构成长期利好。

行业情况

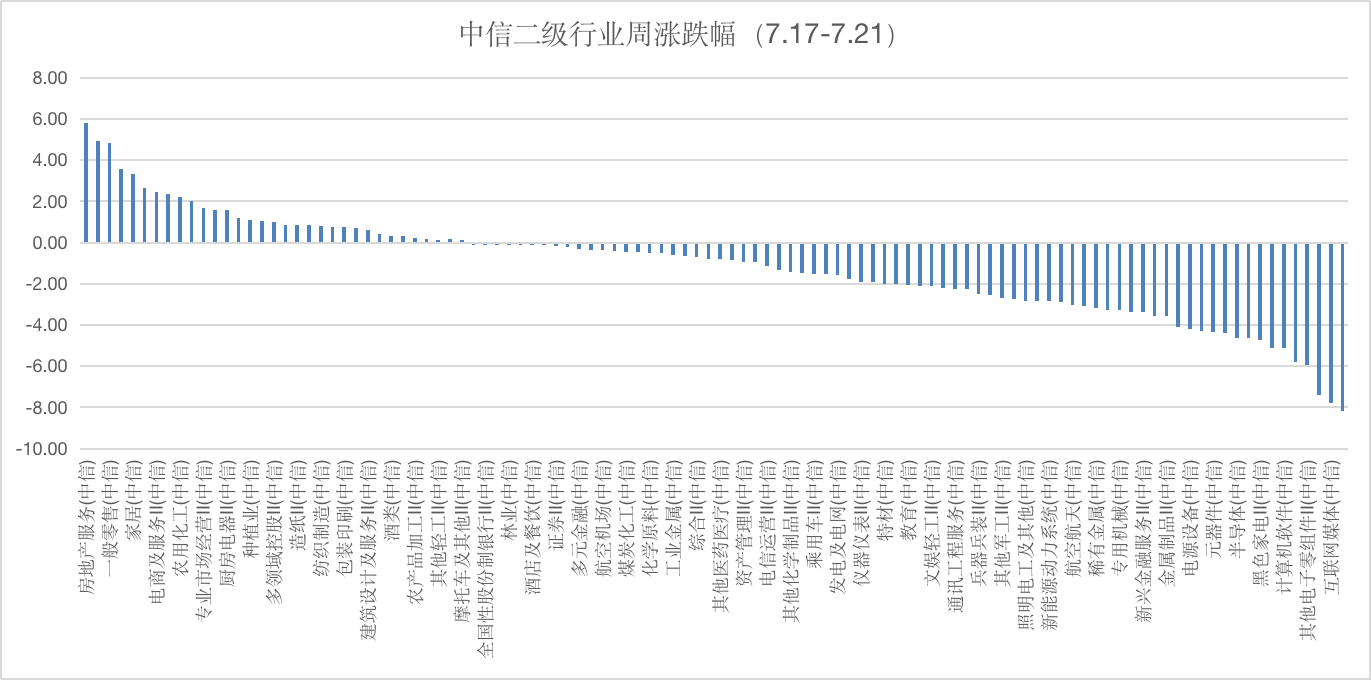

行业方面,根据中信二级行业分类,本周涨幅靠前的板块是房地产、装饰材料、零售、家居及畜牧业板块,上涨幅度分别为5.80%、4.92%、4.83%、3.34%及2.65%;本周跌幅靠前的板块是通信设备、互联网媒体、计算机设备、电子零件及文化娱乐板块,下跌幅度分别为-8.20%、-7.80%、-7.38%、-5.92%%及-5.79%。

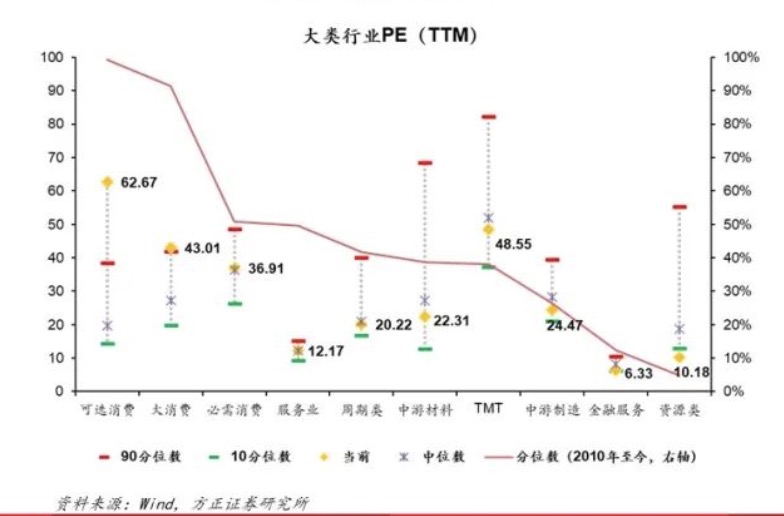

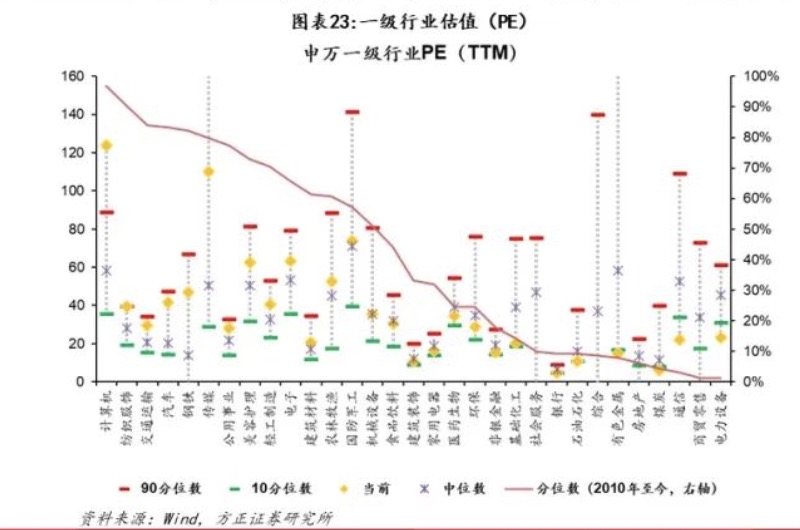

市场估值

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站