扫扫,关注微信

一、上周回顾

股指表现

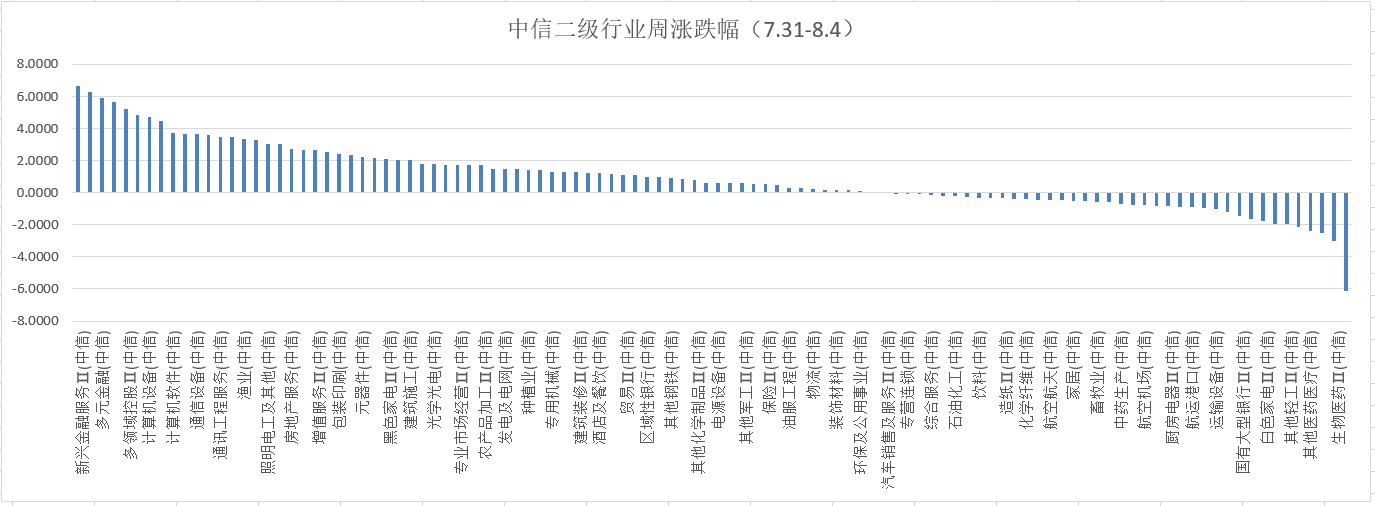

本周各主要指数全面上涨,具体表现为:沪深300指数上涨0.7%,上证指数上涨0.37%,创业板指数上涨1.97%,中证500指数上涨1.41%。行业方面,根据中信二级行业分类,涨幅靠前的行业新兴金融服务、产业互联网、多元金融、证券,分别上涨6.63%、6.27%、5.92%、5.67%;跌幅靠前的行业有化学制药、生物医药、石油开采、其他医药医疗,分别下跌6.1%,3%,2.5%、2.38%。

估值水平

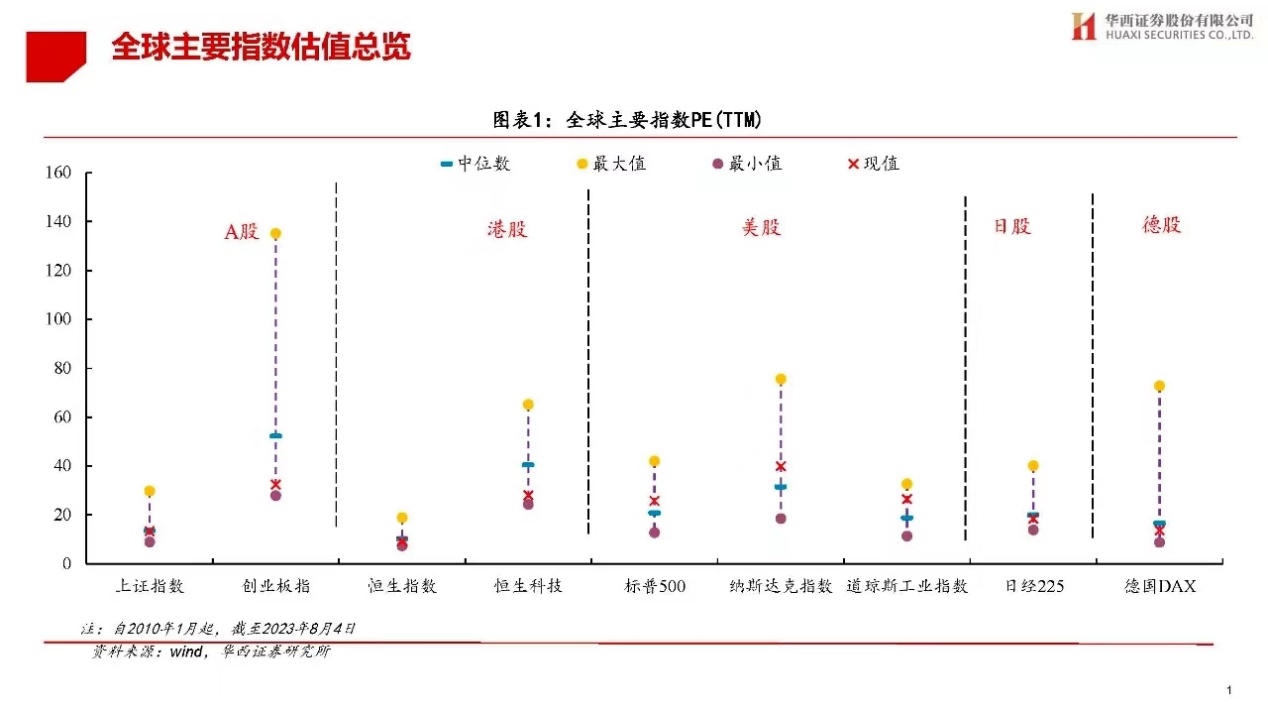

全球主要指数估值对比情况

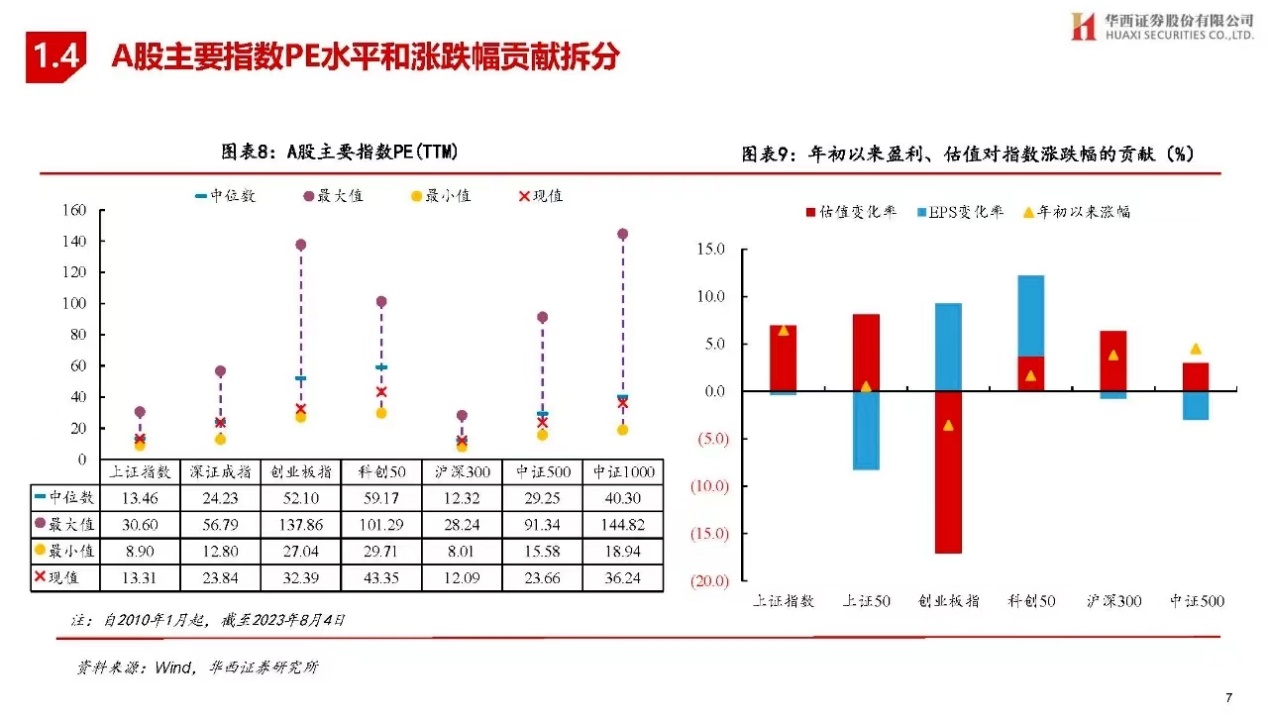

A股主要指数PE估值方面,上证指数PE估值为13.31倍,沪深300PE估值为12.09倍,深圳成指PE估值为23.84倍,创业板估值为32.39倍,中证500估值为23.66倍。

行业估值方面,从PE看,煤炭、有色金属、电子等行业当前PE处于历史较低分位,计算机、汽车等行业PE处于历史较高分位。

从PB看,医药生物、银行、建筑材料等行业当前PB处于历史较低分位,食品饮料、汽车等PB处于历史较高分位。

二、7月份中国采购经理指数

1、中国制造业采购经理指数运行情况

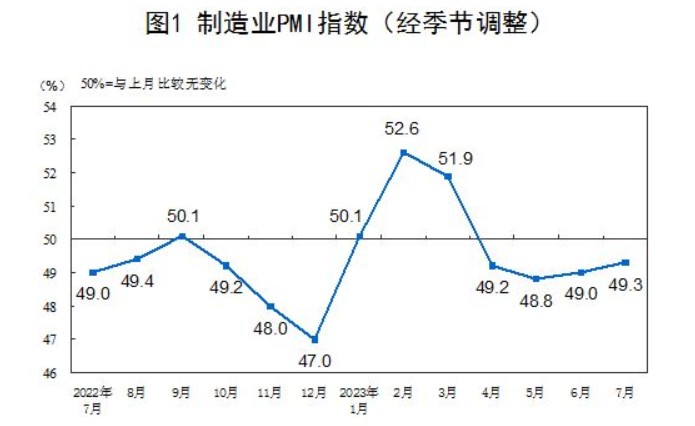

7月份,制造业采购经理指数(PMI)为49.3%,比上月上升0.3个百分点,制造业景气水平持续改善。

从企业规模看,大型企业PMI为50.3%,与上月持平;中型企业PMI为49.0%,比上月上升0.1个百分点;小型企业PMI为47.4%,比上月上升1.0个百分点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。

2、中国非制造业采购经理指数运行情况

7月份,非制造业商务活动指数为51.5%,比上月下降1.7个百分点,仍高于临界点,非制造业继续保持扩张。

分行业看,建筑业商务活动指数为51.2%,比上月下降4.5个百分点;服务业商务活动指数为51.5%,比上月下降1.3个百分点。从行业看,航空运输、邮政快递、电信广播电视及卫星传输服务、互联网软件及信息技术服务等行业商务活动指数位于60.0%以上高位景气区间;资本市场服务、房地产等行业商务活动指数低于临界点。

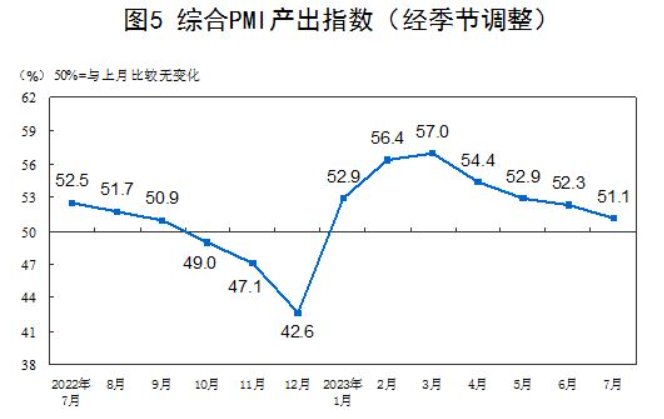

3、中国综合PMI产出指数运行情况

7月份,综合PMI产出指数为51.1%,比上月下降1.2个百分点,仍高于临界点,表明我国企业生产经营总体继续保持扩张。

整体上看,7月份PMI延续回暖,非制造业PMI有所回落,综合PMI产出指数比6月份下滑1.2个百分点,降至51.1%,显示二季度以来经济复苏动能比较弱。

三、市场研判

七月下旬以来政治局会议对房地产和资本市场做出积极表态后,市场在地产和券商板块的引领下展开反弹,成交量逐步放大。本周消息面上,中国结算拟自2023年10月起进一步降低股票类业务最低结算备付金缴纳比例,将该比例由现行的16%调降至平均接近13%,并正式实施股票类业务最低结算备付金缴纳比例差异化安排,该利好消息进一步刺激资金集中涌入券商股,周五不少券商股成交量上升到100亿元以上,但多数股出现放量滞涨的现象。盘中乐虎(lehu游戏)官方网站也观察到调整充分的数据要素,传媒、CPO等走强,说明有资金开始逐步回流TMT行业。本周医药板块在医疗反腐利空消息影响下,整体持续走弱,龙头恒瑞医药本周下跌16%,一些中小盘医药股更是创近一年来新低,在人口老龄化态势下,整个行业医疗支出都是增加的,从长期维度看一些医药股是布局机会。近一年来市场特征是主题投资为主,在存量资金有限情况下,资金挤兑太明显,利好利空股表现大相径庭。

展望后市,大盘政策底已经出现,在市场转暖背景下,成长股投资机会更大,基于国家对制造业的扶持和成长股的资金回流,以及系列政策利好组合拳仍在路上的消息利好,建议关注低位股补涨机会,短期看芯片、自动驾驶,AI、储能、医疗器械、中药等调整比较充分。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站