扫扫,关注微信

市场研判

本周A股市场出现大幅调整,上证指数收于3131.95点跌1.8%,深成指跌3.24%创年内新低,科创50指数跌3.68%,创业板指跌3.11%,创业板指、科创50指数均位于历史10%分位以下。周四多家上市公司集中发回购公告并没有带动周五市场情绪回升,市场单日成交额持续在8000亿以下,北向资金大幅净卖出291.2亿元均为北向重仓股。板块方面,仅次新股成为保持热度的方向,非银金融、TMT、医药、消费等几大方向均表现不佳。

周五,证监会就“活跃资本市场、提振投资者信心”的相关改革方向答记者问,提出了一揽子政策措施。投资端包括推动权益类基金扩容助力中长期资金入市,适当鼓励杠杆资金进入。交易端下调沪深交易所经手费30%每年约为投资者节约65.7亿元投资成本,并表示研究未来延长A股交易时间。同时澄清关于T+0和印花税的传闻。随着未来改革措施的逐步落地,市场对政策的期待有望逐步转向乐观,市场风格上趋于理智。

建议关注:(1)AI及应用、IDC建设相关的算力、液冷、光模块、传媒、游戏等板块;(2)光伏产业链上游成本大幅下降后目前有所反弹,反应了下游需求放量后已向上游传导,重点关注终端组件价格下降后最受益的工商业屋顶光伏运营商、大型地面电站运营商、组件及辅材(逆变器、POE粒子及胶膜、光伏玻璃、光伏支架等),以及技术成熟放量的TOPCon电池片设备及电池片厂;(3)收益于全球光伏风电建设以及输电网更新的电力设备出口环节,包括变压器、开关、电表等等;(4)看好车企降价促销带动8、9、10月份的乘用车销售热度上行,据乘联会初步统计,8月1-13日,乘用车市场零售57.7万辆同比+5%环比+8%,新能源车市场零售20.8万辆同比+38%环比+1%。

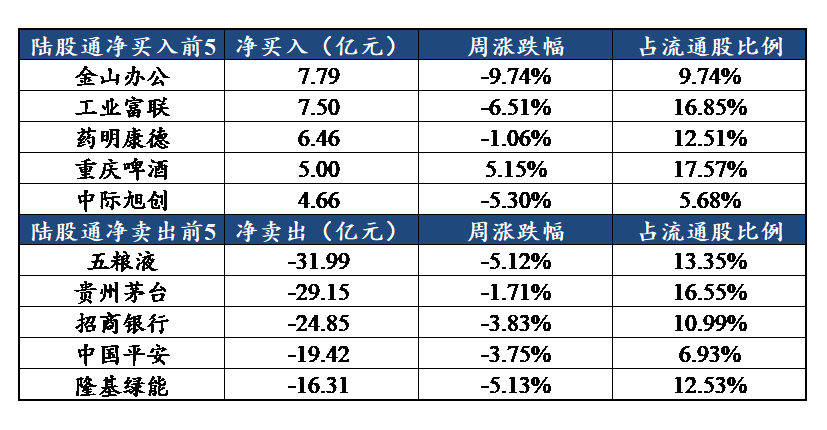

资金流动

回顾一周沪深港通资金动向,本周北向资金合计净卖出291.2亿元人民币。连续两周出现的大幅净卖出,为过去一年来的最大幅度。

本周南向资金净买入184.4亿港元。

行业情况

行业方面,根据中信二级行业分类,涨幅靠前的行业有专业市场经营、纺织制造、环保及公用事业、其他轻工、渔业,分别上涨1.92%、1.75%、1.48%、1.46%、1.27%;跌幅靠前的行业有乘用车、农产品加工、半导体、旅游及休闲、稀有金属,分别下跌7.28%、5.85%、5.65%、5.25%、5.14%。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站