扫扫,关注微信

一、市场回顾

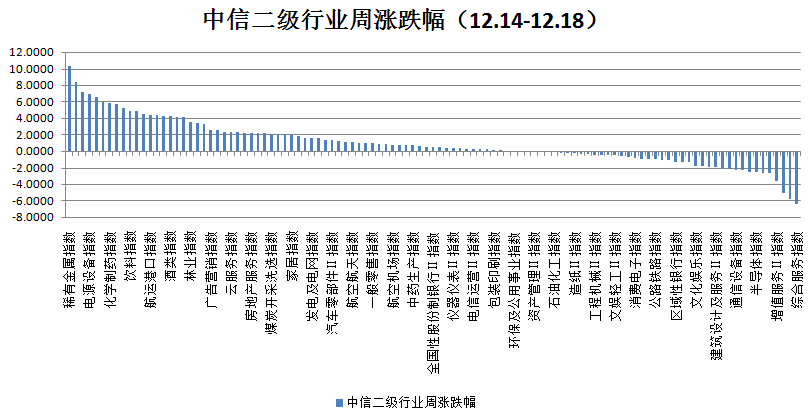

本周上证指数涨1.43%,创业板指数涨3.46%,沪深300指数涨2.26%,中证500指数涨1.33%。根据中信二级行业分类,本周涨幅靠前的板块是稀有金属、新能源动力系统、农产品加工、电源设备及生物医药,上涨幅度分别为10.28%、8.33%、7.20%、6.95%、6.58%;本周跌幅靠前的板块是综合服务、电商及服务、通讯工程服务、增值服务及汽车销售及服务,下跌幅度分别为6.38%、5.75%、5.11%、3.61%、2.69%。

二、资金流向

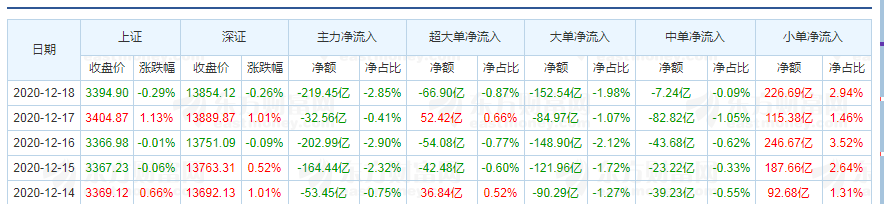

大盘资金流向:

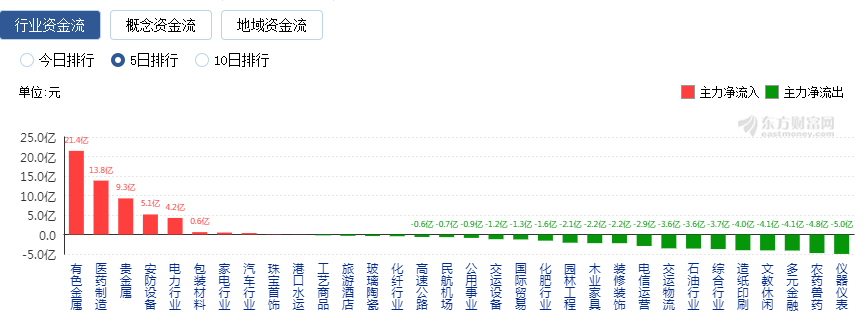

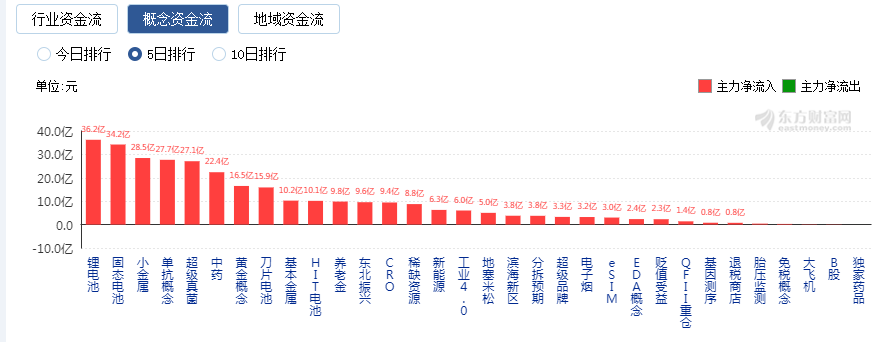

行业资金流向:

个股资金流向:

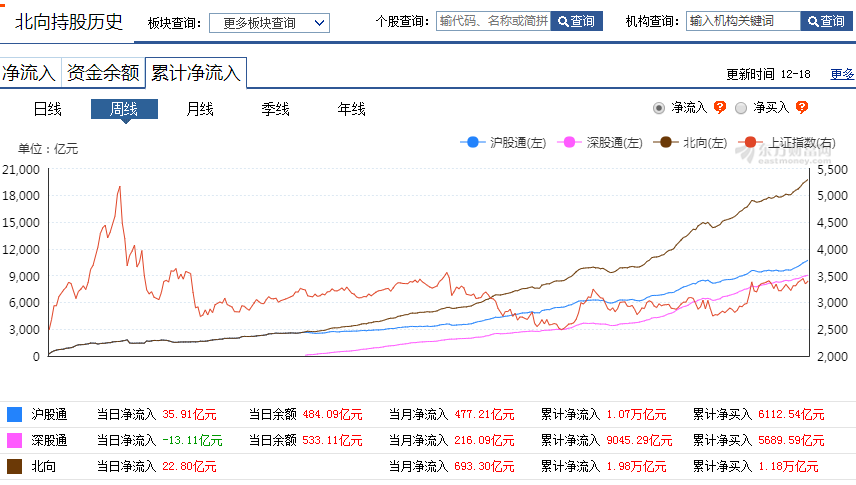

沪深股通资金流向:

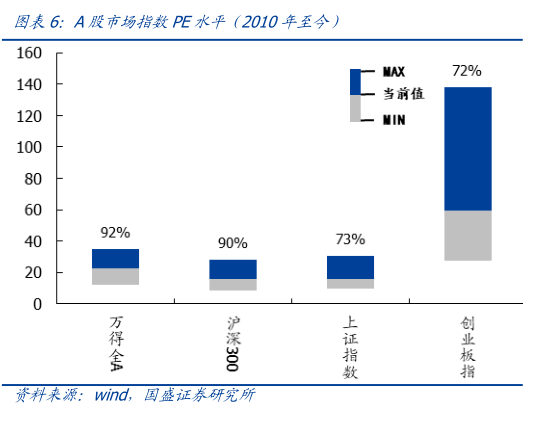

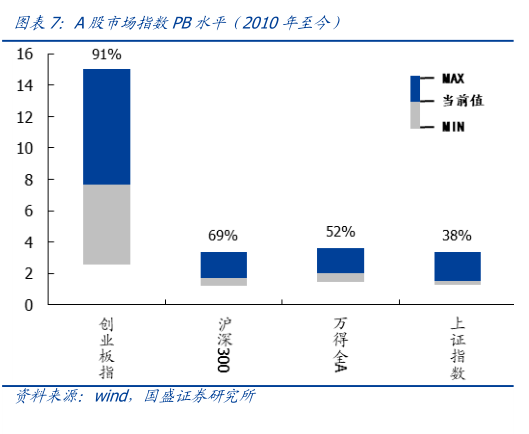

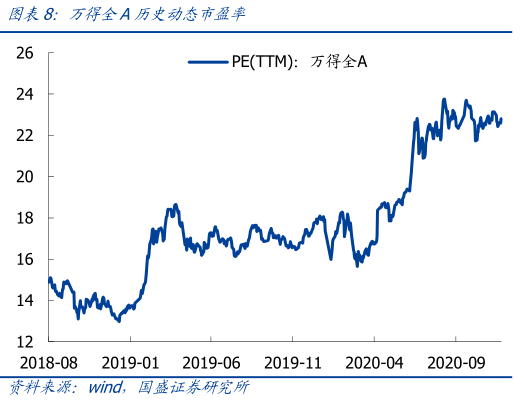

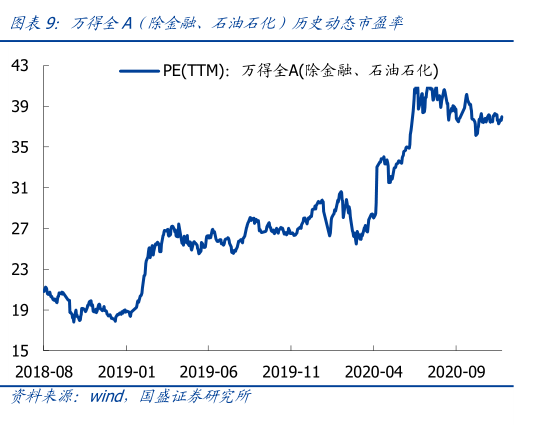

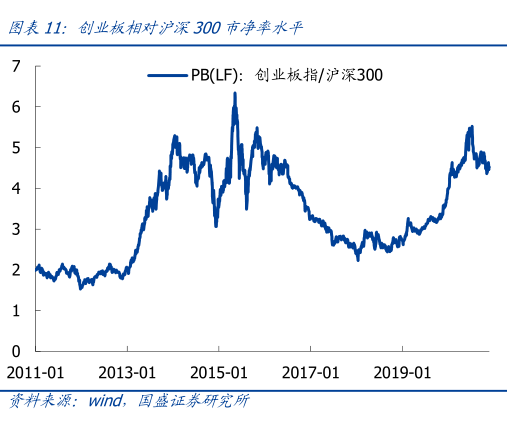

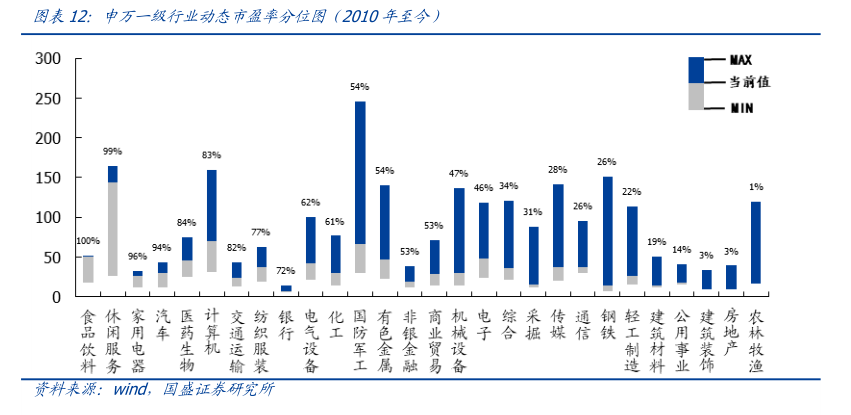

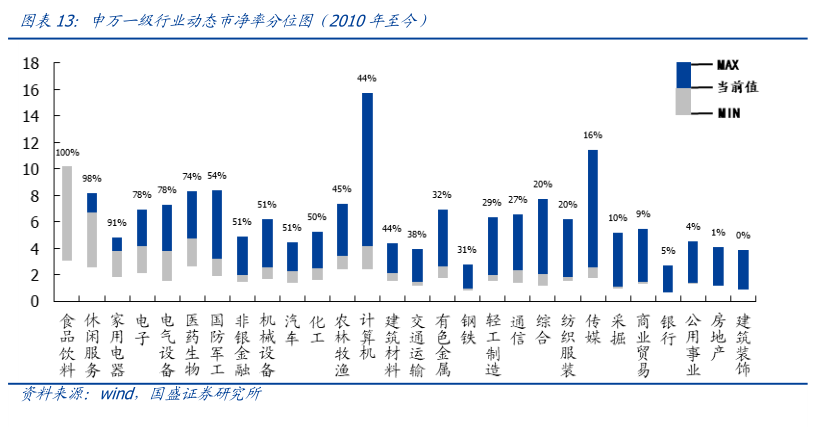

三、市场估值

四、政策研究

解读中央经济会议:

1、对内外部不确定性更加担心,新增要有忧患意识、要有底线思维。8、其他一些新提法,比如:避免新兴产业重复建设、要规范发展第三支柱养老保险、积极考虑加入CPTPP等。

五、市场研判

A股三大指数缩量震荡。截至收盘上证指数下跌 0.29%,报收3394.90 点;深证成指下跌0.26%,报收13854.12 点;创业板指下跌 0.18%,报收2780.73 点。从盘面上看,煤炭采选、钢铁行业、公用事业、酿酒行业、电力行业等板 块表现较强,食品饮料、保险、医疗行业、软件服务、化纤行业等板块表现趋弱。量能方面较前一交易日略有萎缩,两市合计成交7713亿元。本周日均成交额为 7367 亿元,较上周缩量近250亿元。北向资金全天净流出 13.62 亿, 本周累计净流入85 亿,北上资金持续回暖,本月已累计净流入超 350 亿。

南方多地出现“拉闸限电”的情况,供需错配使煤炭价格强势增长,进而带动煤炭开采相关板块的上涨。用电量大幅增长一方面是我国经济持续复苏向好而产生的工业用电需求,另一方面是受到冷空气影响而激增的采暖需求。短期内供需不平衡使得煤炭价格持续走高,带动板块表现。

在行业配置方面,可关注以下主线:1)汽车/新能源汽车产业链、 白酒、休闲服务等可选消费板块;2)有色、化工等顺周期板块;3)估值偏低、盈利能力稳定或业绩反弹预期较高的大金融;4)新能源产业链、医药生物、军工、信息技术等“十四五”科技成长主线。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站