扫扫,关注微信

一、市场回顾

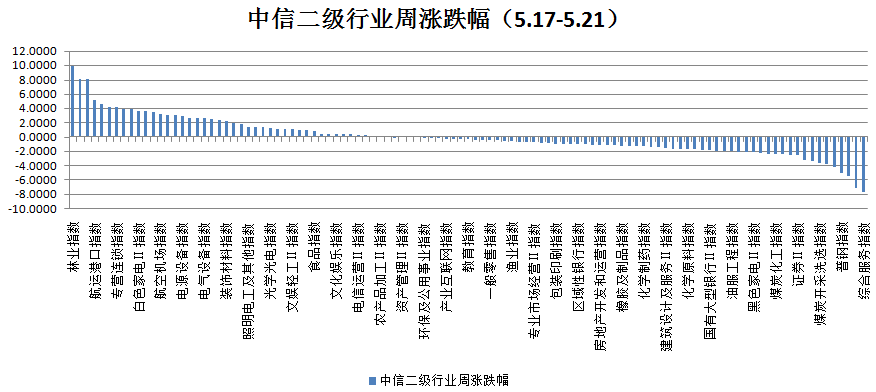

本周上证指数跌0.11%,创业板指数涨2.62%,沪深300指数涨0.46%,中证500指数涨0.03%。根据中信二级行业分类,本周涨幅靠前的行业是林业、厨房电器、乘用车、航运港口及稀有金属,上涨幅度分别为9.93%、8.14%、8.04%、5.16%、4.65%;本周跌幅靠前的行业是综合服务、化学纤维、生物医药、普钢及其他钢铁,下跌幅度分别为7.59%、7.02%、5.44%、5.04%、4.15%。

二、行业情况

三、经济数据

1、4月经济数据

4月规模以上工业增加值当月同比 9.8%(市场预期 11.0%);社会消费品零售总额当月同比17.7%(市场预期 23.8%);城镇固定资产投资额累计同比 19.9%(市场预期 19.4%),其中全口径基建投资累计同比18.4%,房地产投资累计同比 21.6%,制造业投资累计同比 23.8%。

主要观点:总体上看,4 月宏观数据显示经济修复动能略有减弱。从供应端来看,以不变价格计算的工业生产和服务业生产指数两年平均增速均有所下滑。需求端方面,固定资产投资以名义值计算,两年平均增速上扬 1 个百分点,部分是受到 PPI 同比冲高影响,而价格变化相对较小的社零增速在 4 月明显走弱。乐虎(lehu游戏)官方网站判断,4 月宏观数据波动属经济修复过程中的正常现象,考虑到未来消费复苏加快是大概率事件,二季度 GDP 两年平均增速仍有望加快至 5.8%左右。

工业生产:4 月工业增加值同比增速下滑主因去年同期基数垫高;从两年平均增速和环比来看,4 月工业生产仍维持扩张但边际动能放缓,这一方面显示经济修复正逐步进入寻顶过程,另一方面,3 月以来环保限产升级也对工业生产提速造成一定制约。

投资:以两年平均增速衡量,1-4 月固定资产投资增速较前值上扬 1 个百分点,其中制造业投资明显改善,房地产投资韧性凸显,基建投资增速维持较低水平。另外,近期 PPI同比冲高,也是以名义值计算的固定资产投资两年平均增速上扬的一个原因。

社零:4 月社零增速下滑主要受基数抬升影响,从两年平均增速来看,当月社零向上修复动能确也有所减弱,这一方面归因于 3 月社零大幅反弹部分受到补偿性消费提振,4 月这一因素已然消退,另一方面也反映疫情冲击导致的就业质量下降和居民收入增速下滑对消费的抑制作用仍然存在。从结构上来看,4 月限额以上企业商品零售额两年平均增速要超过社零总体,且下滑幅度较小,显示当前中小微零售企业面临的压力较大。

短期内,随着低基数效应减弱,5 月各项宏观数据同比增速会进一步回落。但以两年复合增速衡量,5 月工业生产有保持在 6.5%以上,固定资产投资增速还有小幅上扬空间,消费继续处于一个“慢修复”过程。在就业市场改善叠加 PPI 冲高背景下,短期内宏观政策不会因经济修复过程的短期波动而出现明显调整,将继续保持定力。

2、4月金融数据

4月我国新增人民币贷款 1.47 万亿(预期值 1.56 万亿),新增社融1.85 万亿(预期值 3.30 万亿),M2 同比增长 8.1%(预期值 9.1%),均低于市场预期。

点评:总的来看,金融数据受基数影响较大,同比数据下行也符合预期。中长期贷款仍强,反映出实体融资的需求仍然较好,而社融结构主要是压降非标融资,表内贷款虽然小幅走弱,但仍强于除去年以外的同期,其中更有短贷减少的影响。年内社融增速可能会继续下降,但结构上仍然向好,未来货币政策大开大合的可能性较小,仍将维持中性,保持相机抉择。

四、市场研判

近期市场有一定结构性走强特征,其一,“叶飞爆料”事件打击了绩差股的疯狂炒作,大部分绩差股重归跌势,但高景气度行业的核心资产继续持续回暖,如白酒、CRO等。后市市场的关注度与流动性会进一步聚焦于确定性高的绩优股:二,指数重心在逐渐抬升,尤其是创业板和科创板更加明显;但上证综指突破盘局仍需得到量和权重股配合;其三,从目前至6月中下旬市场或处于难得的消息真空期,市场情绪或较此前有明显的改善。但受制于市场量能无法有效放大,各热点只能快速轮动轮涨。

结合基本面和技术面分析,认为市场仍然缺乏足够的向上动力,结构性行情的特征仍将持续;轮动的结构性热点仍将维系局部赚钱效应。重点关注市场结构性变化,长线可关注业绩确定性高的成长股及高景气的锂电上游、整车、CXO、医美方向。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站