扫扫,关注微信

一、市场研判

本周创业板指上涨2.31%、中证500指数上涨2.36%,涨幅领先于主板,上证指数收于3539.10点,本周上涨1.36%。

周三周四房地产板块大涨,判断仅为短期政策面利好带来的反弹。各大房企在三道红线的政策下被迫降低杠杆,一部分杠杆过高的房企仅依靠清库存已经无法正常运营,而本周政策上出现松动,融资一刀切的情况近期也有所缓解,房地产板块出现短期反弹。综合来看,目前从政策面上来看,国家应该不会再出台更严厉的政策来加速房企破产出现系统性的金融风险,给房企喘口气,但这并不代表着房企能回到过去那种高杠杆高增长的日子,乐虎(lehu游戏)官方网站认为房地产行业虽短期有反弹,但考虑到房产税的试行预期,地产行业整体不会有较好的表现。

北交所将于11月15号正式开市交易,原新三板精选层的71家公司与10家完成公开发行程序的原创新层公司将于当天上市交易。目前预计开户人数已超过400万,较此前新三板精选层的开户人数增加了超过一倍。预计原精选层标的平移至北交所后,交易量较之前有较大的提升,乐虎(lehu游戏)官方网站认为在创新层中拥有较好质地且符合转板条件的公司将在未来有更大的投资价值。

建议关注:(1)十月国内新能源车销售量32.1万辆,合计213.9万辆,全年目标上调至300万辆以上,关注受益于新能源车销量同比大幅上升影响而涨价的铜、锂、镍等金属,与同样受益的新能源车三电(电池、电机、电控)和热管理系统;(2)硅料价格维持高位27万/吨,硅片、组件略有降价销售库存,看好硅料(颗粒硅)、硅片、异质结电池等;(3)海上风电逐步平价,21年为海风国补的最后一年,看好海风相关的塔筒、基础桩、海缆等。

二、行业情况

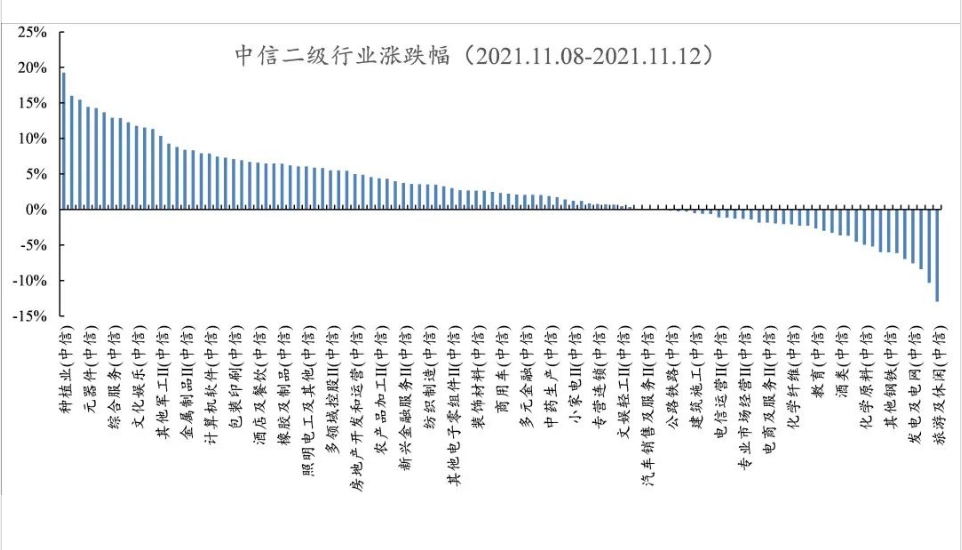

行业方面,根据中信二级行业分类,涨幅靠前的行业有种植业、兵器兵装、通讯工程、元器件、资产管理,分别上涨19.29%、16.01%、15.45%、14.45%、14.28%;跌幅靠前的行业有旅游休闲、石油开采、普钢、发电电网、煤炭开采,分别下跌12.98%、10.34%、8.42%、7.58%、6.99%。

三、资金流动

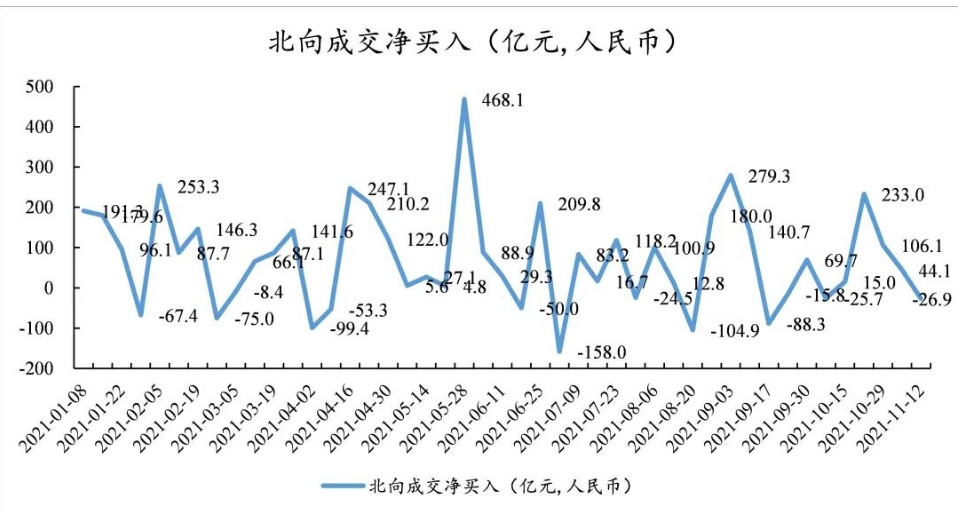

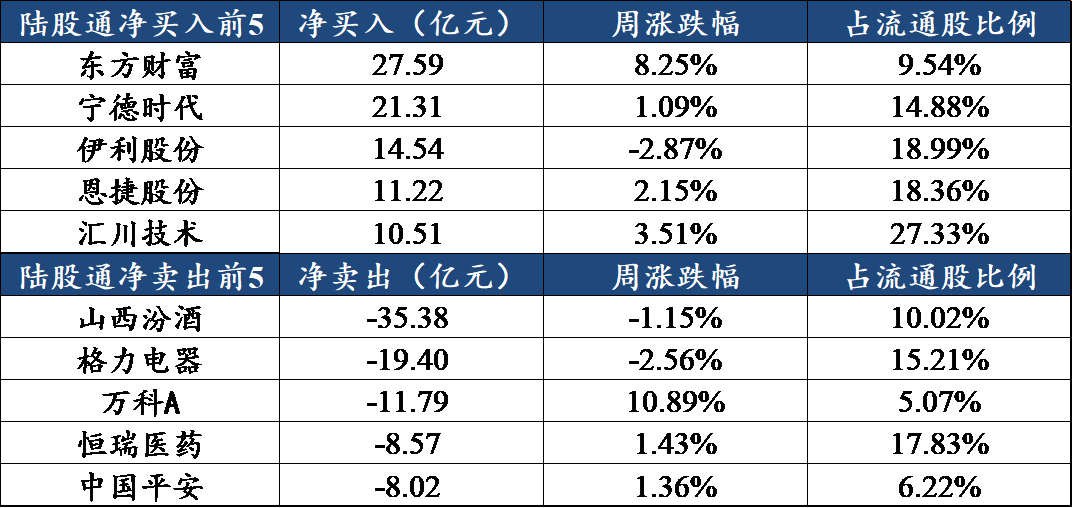

回顾一周沪深港通资金动向,本周北向资金合计净卖出26.9亿元人民币,北向资金本周主要流入电子、计算机、机械,流出食品饮料、医药、有色金属。

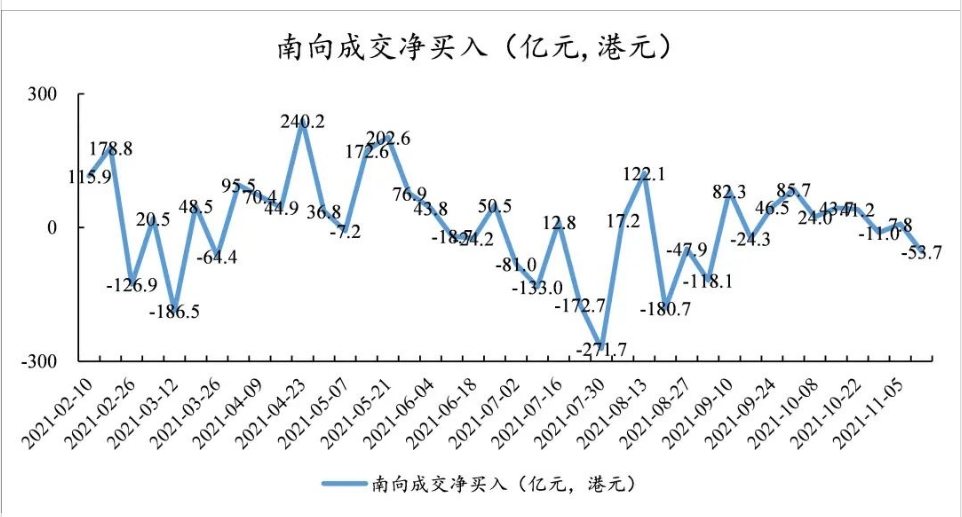

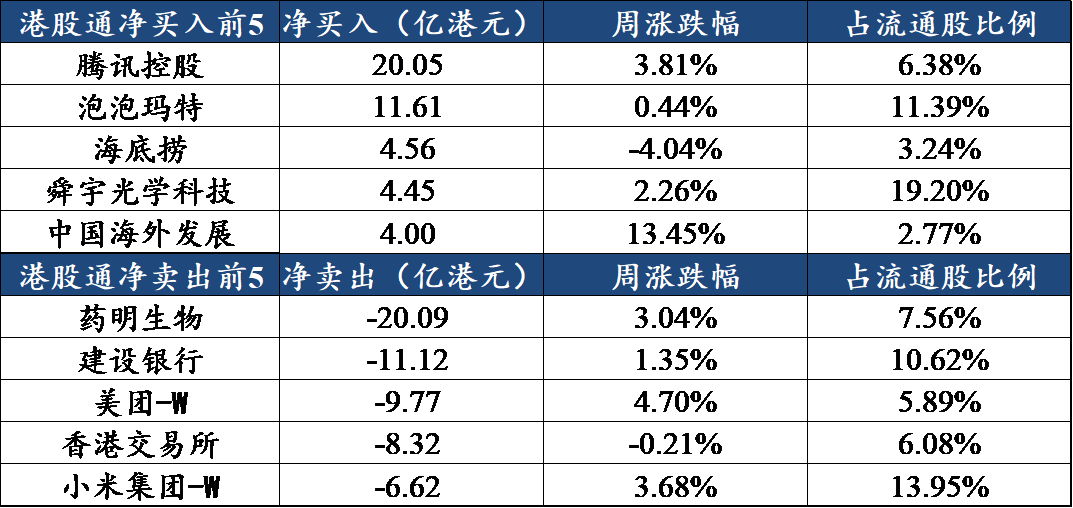

本周南向资金净卖出53.7亿港元,南向资金主要流入纺织服装、汽车和医药,流出计算机、餐饮旅游和电子元器件。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站