扫扫,关注微信

一、市场回顾

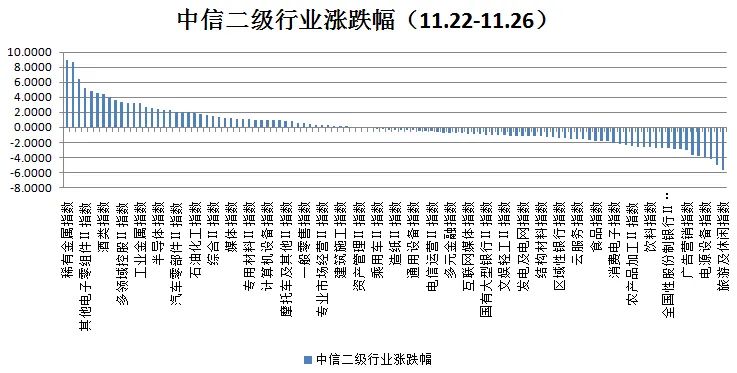

本周上证指数涨0.10%,创业板指数涨1.46%,沪深300指数跌0.61%,中证500指数涨0.70%。根据中信二级行业分类,本周涨幅靠前的行业是稀有金属、其他钢铁、普钢、其他电子零件、新能源动力系统,上涨幅度分别为8.89%、8.74%、6.47%、5.25%、4.88%;本周跌幅靠前的行业是旅游及休闲、酒店及餐饮、畜牧业、电源设备及兵器兵装,下跌幅度分别为5.56%、5.01%、4.19%、3.85%、3.74%。

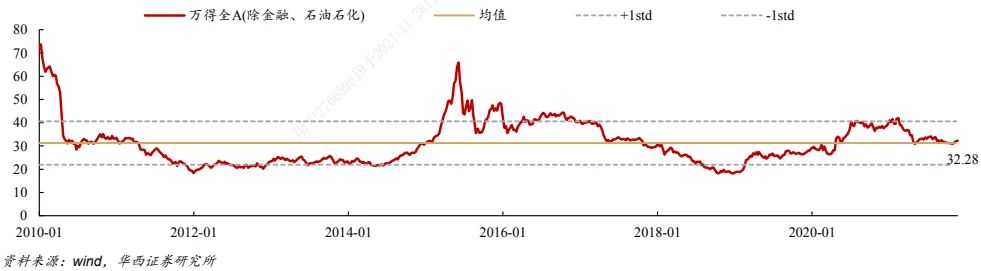

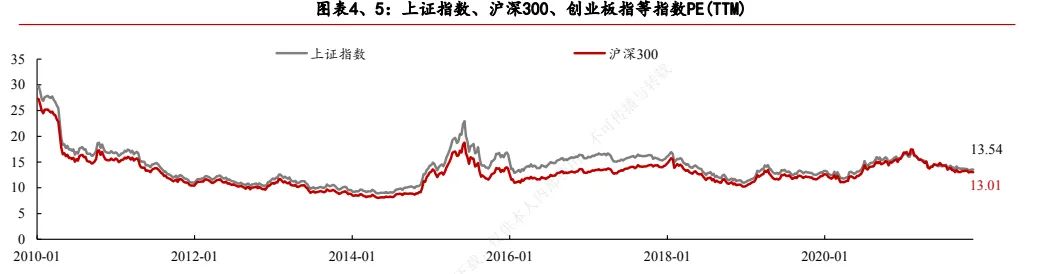

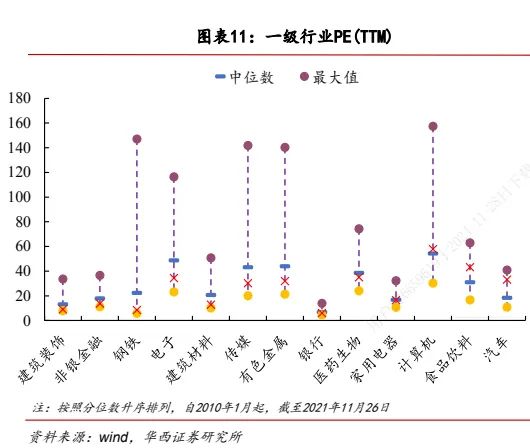

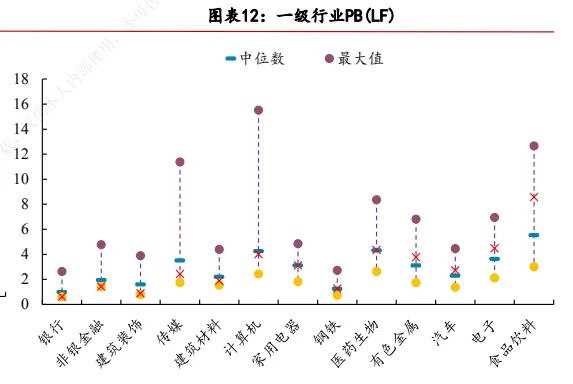

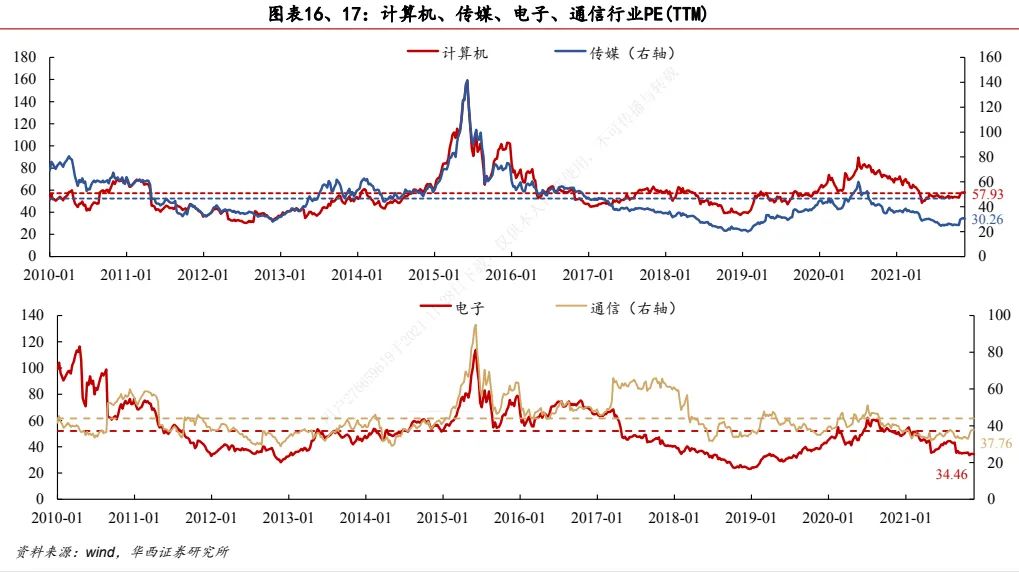

二、估值情况

三、资金流向

四、市场研判

周五上证指数下跌 0.56%,报收 3564.09 点;深证成指报收 14777.17 点,下跌 0.34%;创业板指收至 3468.87 点,下跌 0.16%。板块方面,能源金属、小金属 以及电池等板块领涨,半导体、煤炭行业以及电信运营等板块下跌。资金流向 方面,小金属、能源金属以及电池等行业获主力净流入居前。今日两市合计成交 1.1万亿元。随着接近年度收官阶段,流动性及机构博弈等因素会对市场产生影响,对应表现热点和板块轮动加速,资金在进攻及防御激烈博弈,市场博弈比较明显,因此对市场维持结构性震荡判断。对今年整体涨幅过高、行业高估值、市场获利盘丰厚的行业保持谨慎,注意控制仓位,应对市场的结构性震荡。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站