扫扫,关注微信

一、上周回顾

1、股指表现

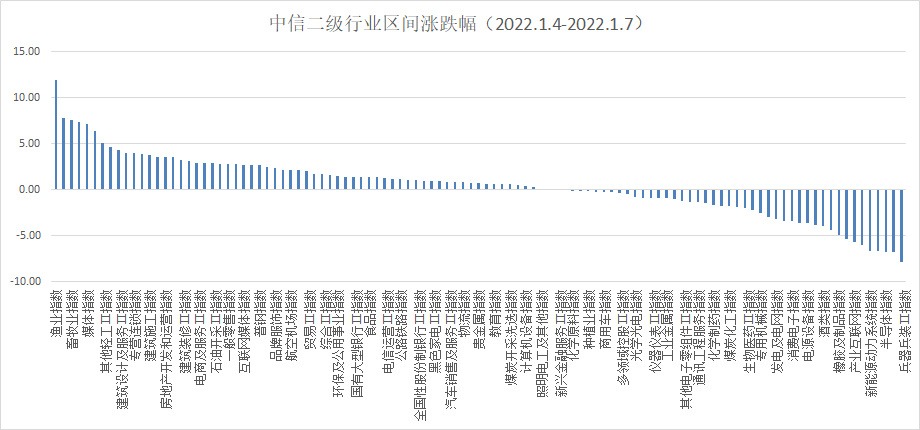

本周各主要指数全线下跌,具体表现为:创业板指数下跌6.8%,中证500指数下跌2.5%,沪深300下跌2.39%,上证指数下跌1.65%。行业方面,根据中信二级行业分类,涨幅靠前的行业有渔业、中药、畜牧业、林业和媒体分别上11.94%、7.8%、7.59%、7.38%、7.21%;跌幅靠前的行业有兵器兵装、其他医药、半导体、航空航天和新能源动力,分别下跌7.84%、6.75%、6.74%、6.71%、6.63%。

2、估值水平

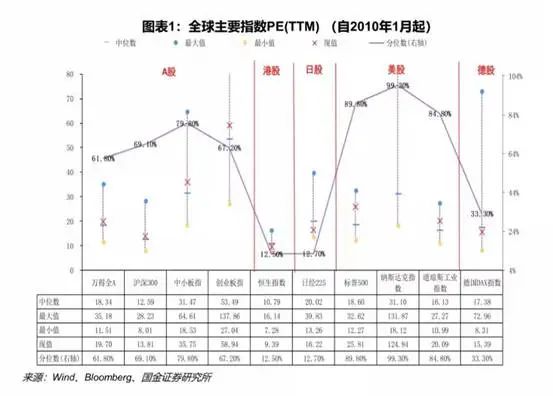

全球估值水平

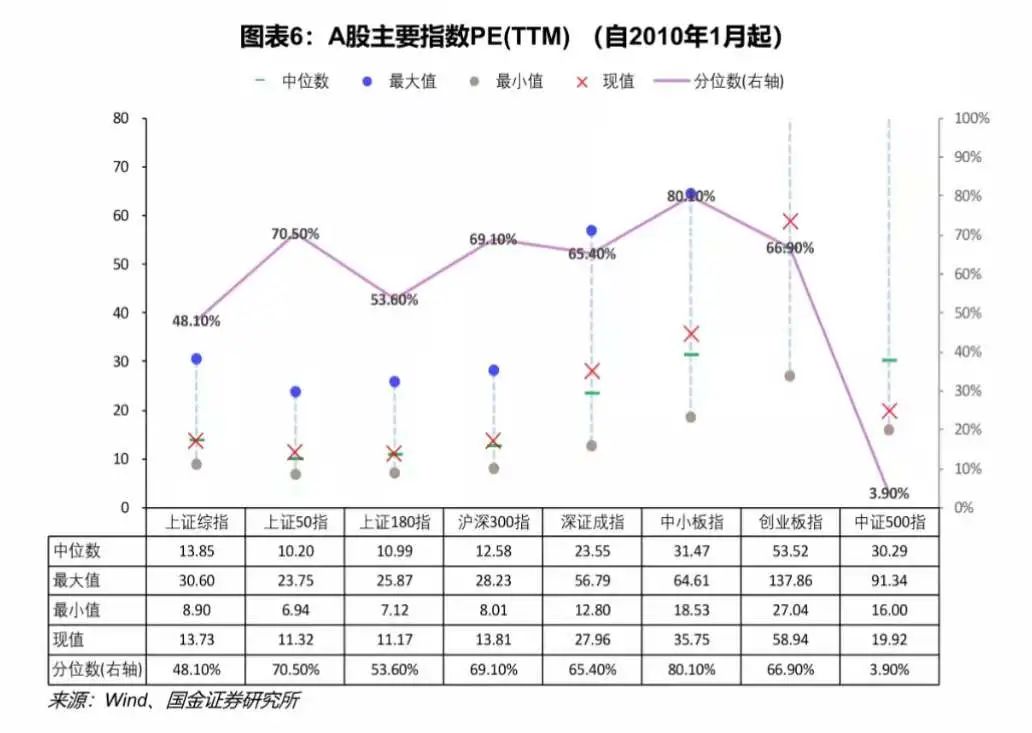

板块估值方面,创业板PE估值为58.94倍,中证500PE估值为19.92倍,沪深300PE估值为13.81倍。

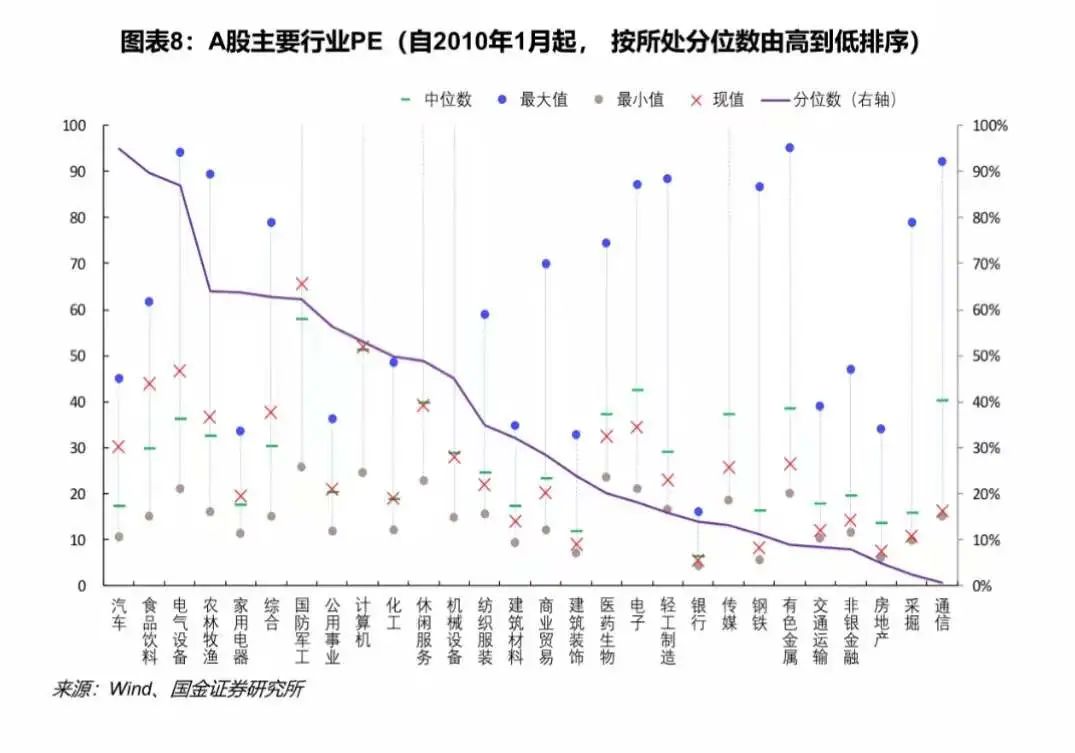

行业估值分位数

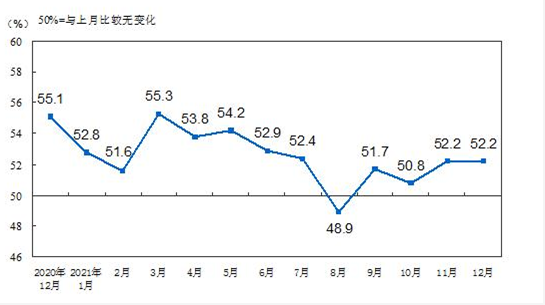

二、12月份PMI数据

1、12月份,制造业采购经理指数50.3,比上月上升0.2 ,高于临界点,制造业景气水平继续回升。

从企业规模看,大、中型企业PMI均为51.3%,分别比上月上升1.1和0.1个百分点,高于临界点;小型企业PMI为46.5%,比上月下降2.0个百分点,低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于临界点,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。新订单指数为49.7%,比上月上升0.3个百分点,表明制造业市场需求继续改善。原材料库存指数为49.2%,比上月上升1.5个百分点,表明制造业主要原材料库存量降幅明显收窄。

2、12月份,非制造业商务活动指数为52.7%,比上月上升0.4个百分点,高于临界点,非制造业恢复步伐加快。

分行业看,建筑业商务活动指数为56.3%,比上月下降2.8个百分点。服务业商务活动指数为52.0%,比上月上升0.9个百分点。从行业情况看,航空运输、电信广播电视及卫星传输服务、货币金融服务、资本市场服务、其他金融等行业商务活动指数位于60.0%以上高位景气区间;零售、住宿、房地产、租赁及商务服务、居民服务等行业商务活动指数低于临界点。

3、12月份,综合PMI产出指数为52.2%,与上月持平。

总体看,制造业景气继续改善,但扩张步伐有所放慢,需求端面临出口回落的压力。结构方面,中小企业景气度不及大型企业,未来仍需关注稳增长政策的落地情况。

三、市场研判

2022年开年,A股连续多个交易日下跌,行业方面,电动车、光伏、风电、军工等前期热门赛道遭遇重挫,带动市场持续走低,资金从高位板块流向低位的农业、传媒、中药、金融地产等板块,市场分化比较剧烈。

对于近期市场的大幅回调,有多方面的因素,一方面大家预期美债利率上行和美联储货币政策加快收紧、考虑到市场流动性,机构资金调仓换股,减仓高估值的行业。另一方面,新能源赛道的回调,基本面看市场担忧上游原材料持续上涨挤压利润。短期原材料价格压力持续发酵,开年后锂、钴价格延续涨势,相比去年三季度末,新能源金属涨幅普遍超过25%,增强了市场对于中游利润率空间的担忧。最后也有市场传言说乐虎(lehu游戏)官方网站不考核双碳了。

乐虎(lehu游戏)官方网站撇开市场因素,单从产业的维度来看,2021年乐虎(lehu游戏)官方网站国家新能源车的销量预计300万辆,占比估计可能接近13%左右的水平,这是一个非常快的发展速度。2022年新能源车销量市场预期达到500万辆,对于新兴产业来说,它的产品渗透率如果能够上升到15%,迈过这个区间,它的发展会迎来加速,就像当年的智能手机一样,消费者都知道这个产品,大家愿意接受去买这个产品,现在中小城市的年轻人对新能源车热度比较高,有比较大的增长潜力,即使短期新能源车补贴减少,长期看也不改变新能源车的普及程度。

风电光伏储能方面,2021年出台了一些推动政策,政府和企业在未来二三年应该会推动风电光伏的建设,尤其是当下硅料价格的持续下降对光伏装机有很大的提振作用。另外,国家层面出台的双碳政策是中长期规划,且主要国家已经达成共识,短期突然暂停的概率比较小。

展望未来一二周,金融地产基建家电或许成为避风港,但拉长时间看,新能源、光伏、科技仍然是未来的主赛道。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站