扫扫,关注微信

一、上周回顾

1、股指表现

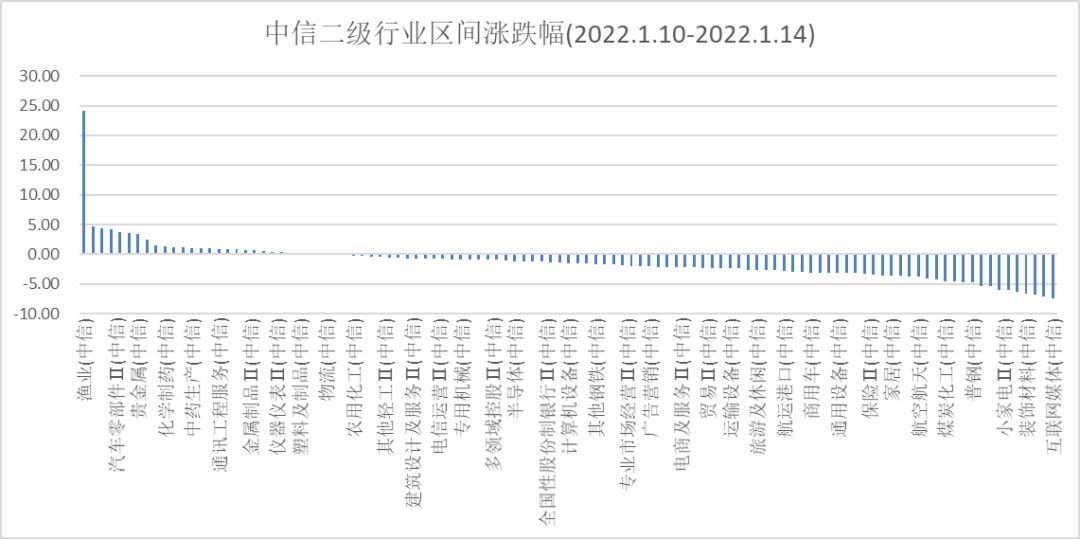

本周各主要指数涨跌不一,表现如下:创业板指数上涨0.73%,中证500指数下跌1.32%,上证指数下跌1.63%,沪深300下跌1.98%。行业方面,根据中信二级行业分类,涨幅靠前的行业有渔业、新能源动力系统、生物医药、汽车零部件和医药医疗分别上涨24.06%、4.70%、4.38%、4.13%、3.70%;跌幅靠前的行业有互联网媒体、结构材料、白色家电、装饰材料和厨房电器,分别下跌7.50%、7.17%、6.75%、6.72%、6.39%。

2、估值水平

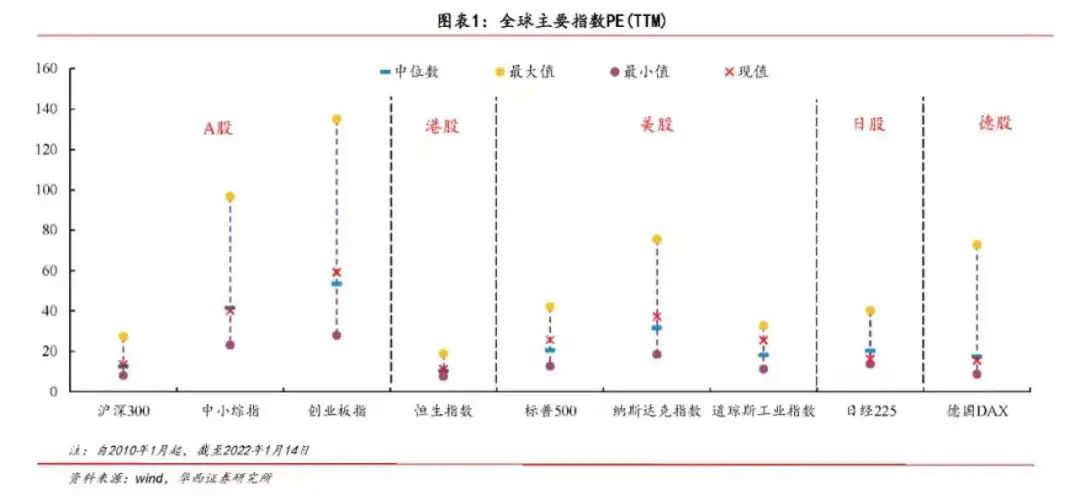

全球估值水平

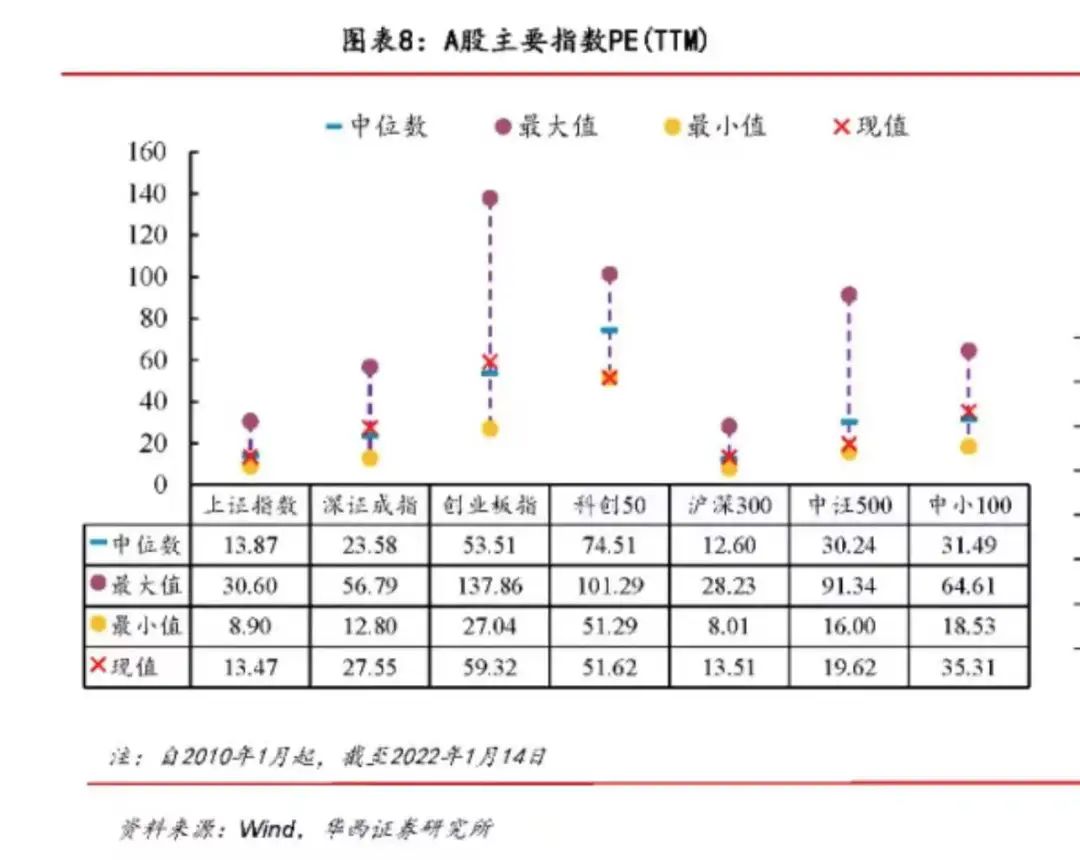

板块估值方面,创业板PE估值为59.32倍,中证500PE估值为19.62倍,沪深300PE估值为13.51倍。

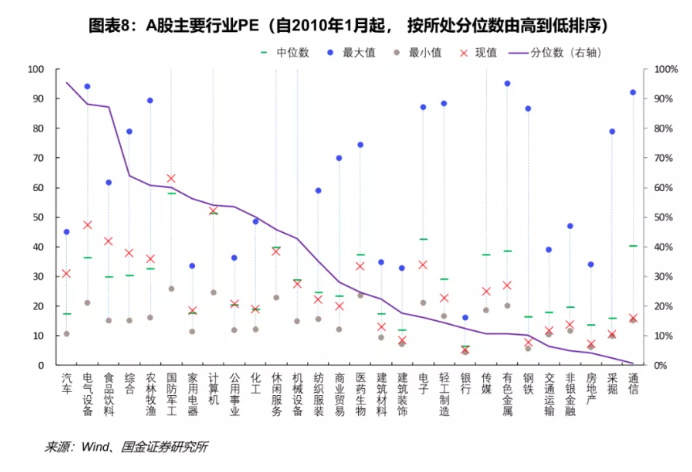

行业估值分位数

二、12月份CPI和PPI数据

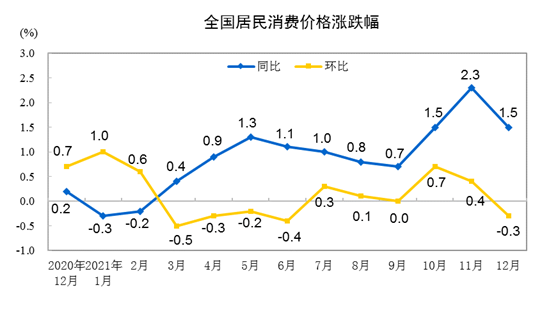

1、2021年12月份,全国居民消费价格同比上涨1.5%。其中,城市上涨1.6%,农村上涨1.2%;食品价格下降1.2%,非食品价格上涨2.1%;消费品价格上涨1.5%,服务价格上涨1.5%。12月份,全国居民消费价格环比下降0.3%。其中,城市下降0.3%,农村下降0.3%;食品价格下降0.6%,非食品价格下降0.2%;消费品价格下降0.4%,服务价格持平。2021年全年,全国居民消费价格比上年上涨0.9%。

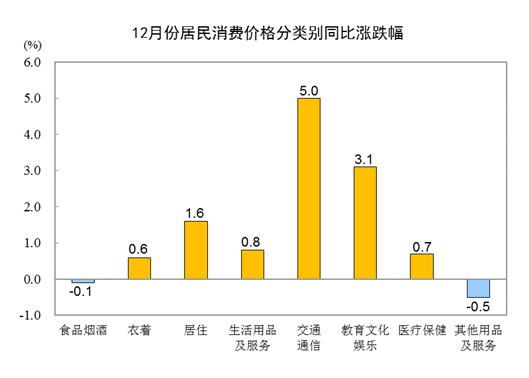

12月份,食品烟酒类价格同比下降0.1%,影响CPI下降约0.03个百分点。食品中,畜肉类价格下降22.2%,影响CPI下降约0.94个百分点,其中猪肉价格下降36.7%,影响CPI下降约0.81个百分点;蛋类价格上涨12.7%,影响CPI上涨约0.08个百分点;鲜菜价格上涨10.6%,影响CPI上涨约0.23个百分点;水产品价格上涨7.9%,影响CPI上涨约0.14个百分点;鲜果价格上涨4.8%,影响CPI上涨约0.09个百分点;粮食价格上涨2.0%,影响CPI上涨约0.04个百分点。 其他七大类价格同比六涨一降。其中,交通通信、教育文化娱乐、居住价格分别上涨5.0%、3.1%和1.6%,生活用品及服务、医疗保健、衣着价格分别上涨0.8%、0.7%和0.6%;其他用品及服务价格下降0.5%。

2、2021年12月份,全国工业生产者出厂价格同比上涨10.3%,环比下降1.2%;工业生产者购进价格同比上涨14.2%,环比下降1.3%。2021年全年,工业生产者出厂价格比上年上涨8.1%,工业生产者购进价格上涨11.0%。

工业生产者出厂价格中,生产资料价格上涨13.4%,影响工业生产者出厂价格总水平上涨约10.07个百分点。其中,采掘工业价格上涨44.2%,原材料工业价格上涨19.7%,加工工业价格上涨8.2%。生活资料价格上涨1.0%,影响工业生产者出厂价格总水平上涨约0.25个百分点。其中,食品和一般日用品价格均上涨1.4%,衣着价格上涨1.0%,耐用消费品价格上涨0.4%。

三、市场研判

本周市场仍然是跷跷板效应,在大盘指数下跌的情况下,创业板企稳反弹,尤其是部分中小盘股比较活跃,当前在赛道股休整的情况下,主题投资比较盛行,预制菜、中药、汽车零部件、新冠检测、幽门螺旋、医疗器械板块表现较好。

过去的一个多月,在美国加息预期下,以创业板指数为代表的成长股跟随纳斯达克指数提前调整,风险已经逐步释放,考虑到今年60%—70%高增长业绩,以新能源光伏为代表的成长股动态PE回到30倍左右的估值,左侧交易的可以逐步加大仓位布局,等待政策催化剂。国内方面,经济下行压力逐步加大,为了保增长,货币和财政政策会保持宽松。展望春节前的市场,在流动性总体充裕的情况下,预计市场资金还是偏好是中小盘成长股。考虑到市场各种偏好和外部扰动因素,建议大家分散布局,关注必须消费品、医药、科技、新能源、汽车零部件等。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站