扫扫,关注微信

一、市场研判

本周上证指数收于3462.95点上涨3.02%,创业板指收于2746.38跌5.59%,煤炭、钢铁、有色、大金融等板块涨幅较大,新能源、医药等板块跌幅较大。尽管国内央行降准降息,宽信用稳增长政策确定,但在全球范围内美债利率上行仍引发了市场对成长股的担忧,筹码过于集中的赛道股在下跌过程中形成资金面负反馈,创业板龙头单周大跌超17%。随着国内政策陆续加码,1月社融增量6.17万亿元超过预期,乐虎(lehu游戏)官方网站认为市场短期内仍有波动,但放眼全年总体机会大于风险,短期调整不改中长期逻辑,新能源车、光伏、风电等行业中长期可持续维持产业高景气。

21年风电新增装机容量47.6GW,其中海风16.9GW远超预期,实际完成吊装的海风项目在10-12GW左右,实际上将有5-7GW将转移到22年完成,产业链公司22年业绩不存在抢装后大幅下滑的预期。乐虎(lehu游戏)官方网站认为22Q1海风项目招标提速,海风机组招标单价降低至3550元基本实现平价,各沿海省份城市陆续推出海风建设计划,沿海经济发达地区受双控影响用电总量紧张,22年全年海风项目招标量可能会超过原有十四五计划的10GW,并为23年海风新增装机量带来强预期。

据文化和旅游部数据中心测算,2022年春节假期,国内旅游出游2.5亿人次,同减2.0%,恢复至19年同期的73.9%;实现国内旅游收入2892.0亿元,同减3.9%,恢复至19年同期的56.3%,数据同比有所下滑主要是由于春节前疫情点状爆发部分地区加强管控导致的。随着疫情边际影响减弱以及政策管控放松,景区、旅游、酒店、航空等板块板块基本面和业绩不会很快体现,但随着预期向好完全放开境内游并在22年某个时点逐步放开境外游,板块业绩将逐步恢复至19年疫情前水平。

建议关注:(1)22年1月新能源车销量35万辆(短期受到补贴退坡影响,类似于21年初),22年全年目标预计在550万辆以上,关注受益于新能源车销量同比大幅上升影响而涨价的铜、锂、镍等金属,以及需求增加的电池(正极、负极、隔膜、电解液、铜箔、铝箔)、扁线电机、热管理、激光雷达等;(2)硅料价格维持高位24万元/吨,下游开工率持续提升,看好硅料(颗粒硅)、大尺寸硅片、异质结电池、地面电站跟踪支架等;(3)海风招标持续,海风机组招标单价降低至3550元,已基本实现平价,看好海风相关的海缆、塔筒、基础桩等;(4)疫情好转政策管控放松,业绩逐步恢复至19年疫情前的景区、旅游、酒店、航空等。

二、行业情况

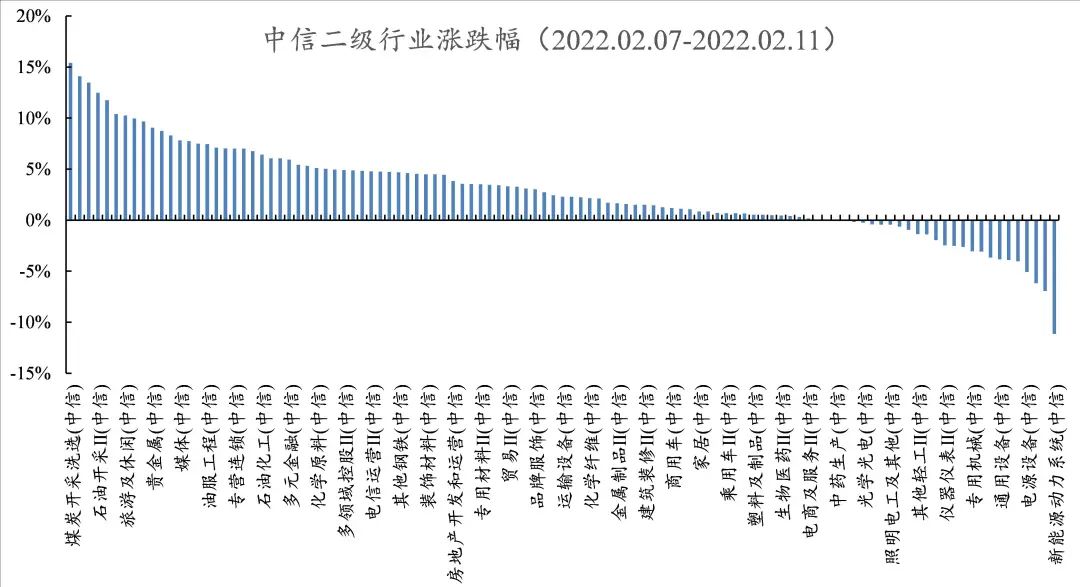

行业方面,根据中信二级行业分类,涨幅靠前的行业有煤炭开采洗选、新兴金融服务、资产管理、石油开采、建筑设计及服务,分别上涨15.40%、14.09%、13.47%、12.48%、11.74%;跌幅靠前的行业有新能源动力系统、消费电子、其他医药医疗、电源设备、元器件,分别下跌-11.14%、-6.94%、-6.17%、-5.08%、-4.03%。

三、资金流动

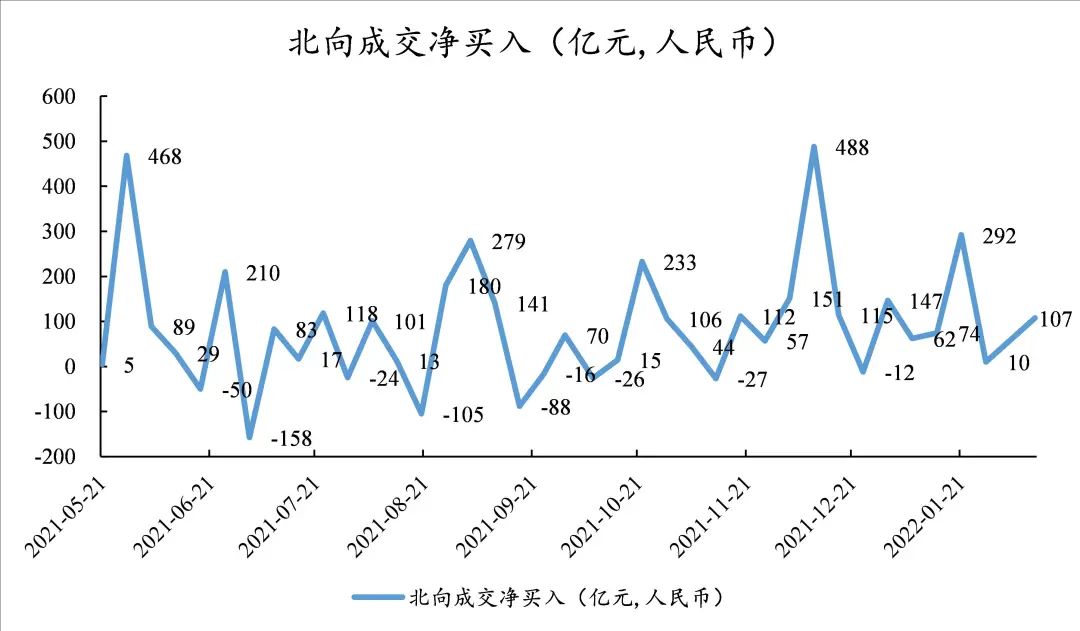

回顾一周沪深港通资金动向,本周北向资金合计净买入107.44亿元人民币,连续6周均为净买入。

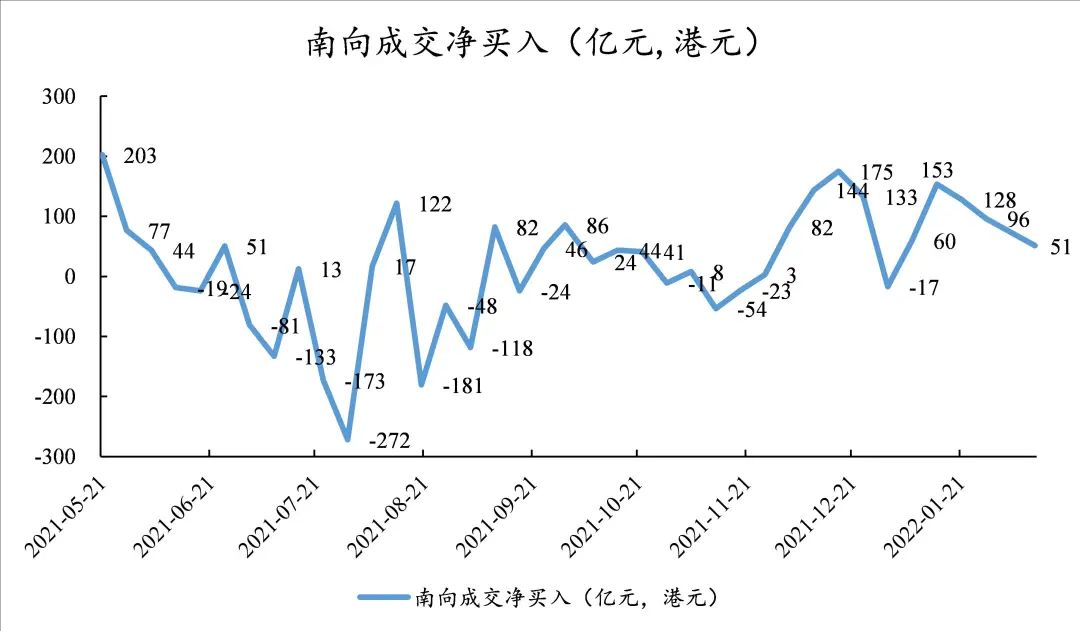

本周南向资金净买入50.95亿港元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站