扫扫,关注微信

一、市场回顾

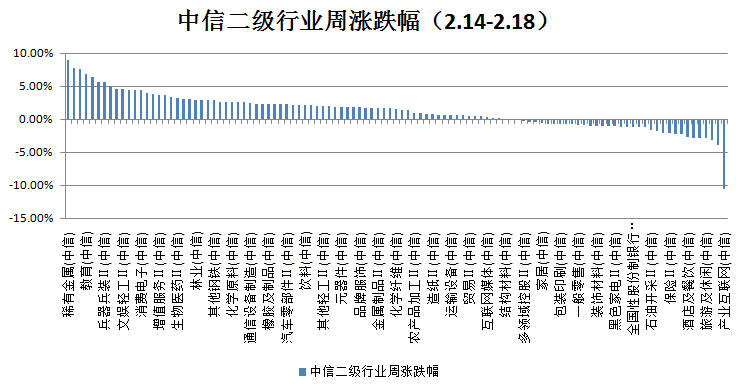

本周上证指数涨0.80%,创业板指数涨2.93%,沪深300指数涨1.08%,中证500指数涨1.33%。根据中信二级行业分类,本周涨幅靠前的行业是稀有金属、建筑装修、其他医药治疗、教育及农用化工,上涨幅度分别为8.87%、7.70%、7.51%、6.85%、6.41%;本周跌幅靠前的行业是产业互联网、新兴金融服务、证券、旅游休闲及房地产服务,下跌幅度分别为10.59%、3.93%、3.04%、2.81%、2.79%。

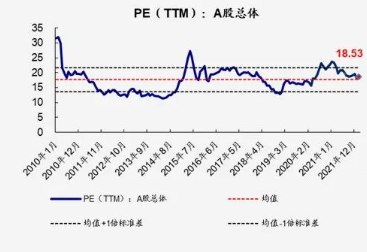

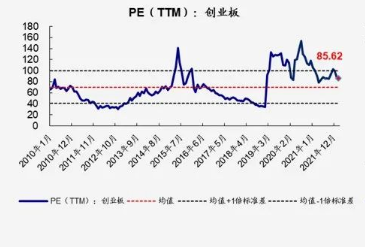

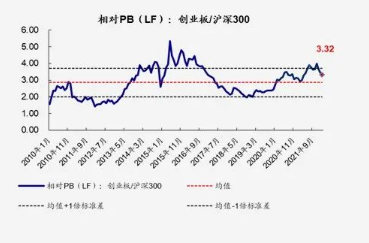

二、估值情况

三、经济数据

CPI 同比、环比温和增长

2022年1月,CPI 同比增速由前期的 1.5%回落至 0.9%,与市场预期(1.0%)基本持平;CPI 环比增速 由负转正,从前期的-0.3%升至 1 月的 0.4%。扣除食品和能源的 价格影响,2022 年 1 月的核心 CPI 同比增速维持 1.2%,环比增 速上升 0.1 个百分点至 0.1%,核心通胀较稳定。

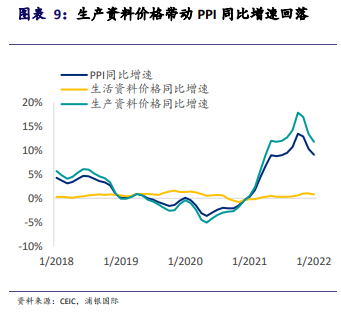

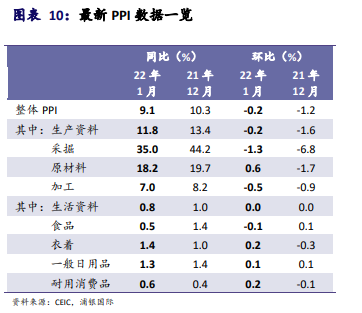

PPI 同比和环比增速继续回落

2022年1月,PPI 同比增速由前 期的 10.3%降至 9.1%,低于市场预期(9.5%);PPI 环比增速由 前期的-1.2%收窄至 1 月的-0.2%。其中,就同比增速而言,生产 资料价格从前期的 13.4%降至 1 月的 11.8%,生活资料价格从前 期的 1.0%降至 1 月的 0.8%。

四、市场研判

周五A 股市场低开高走,小幅震荡上扬,隔夜外盘全线下挫, 早盘两市股指跳空低开,互联网服务、工程建设、水泥建材以及周期等新基建板块的轮番走强,带动股指稳步回升,随着更多的行业加入反弹行列, 午后股指加速上扬,沪指全天基本呈现先抑后扬的运行特征。创业板市场小幅震荡回落,成指全天表现明显弱于主板市场。

当前以消费与基建链为核心的低估值板块具备上述优势,“稳增长”行情仍在途中。整体来看,当前市场偏低风险偏好、经济基本面仍未兑现之下,价值仍将阶段占优,而成长尤其是赛道型公司的机会还需要等待风险偏好的回暖。行业配置上重在基建与消费。水往低处流,按照稳增长的发力先后顺序、盈利的边际改善程度,推荐:1)基建:煤炭/钢铁/交通运输/建筑/化工基建地产/机械设备;2)消费:农林牧渔(生猪)/家电/消费者服务;3)金融:券商、银行;4)消费电子。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站