扫扫,关注微信

一、上周回顾

1、股指表现

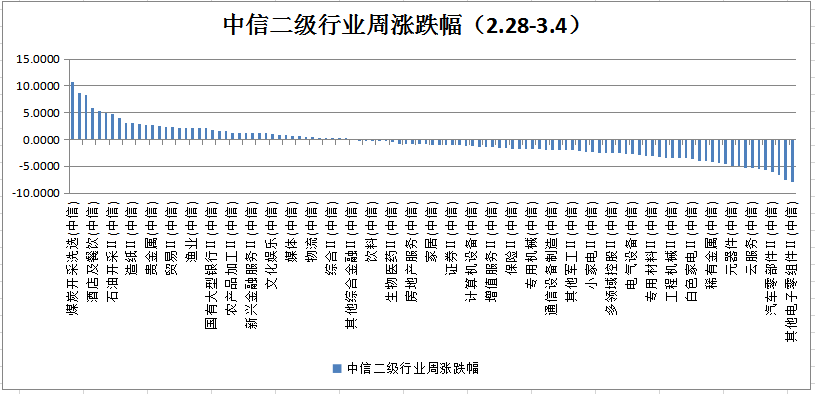

本周各主要指数震荡调整,具体表现为:创业板指数下跌3.75%,沪深300下跌1.68%,上证指数下跌0.11%,中证500指数下跌0.23%。行业方面,根据中信二级行业分类,涨幅靠前的行业有煤炭开采、航运港口、资产管理、酒店及餐饮和煤炭化工,分别上涨10.81%、8.7%、8.34%、5.88%和5.4%;跌幅靠前的行业有其他电子零组件、消费电子、新能源动力系统、汽车零部件和石油化工,分别下跌7.89%、7.55%、6.58%、6.02%和5.66%。

2、估值水平

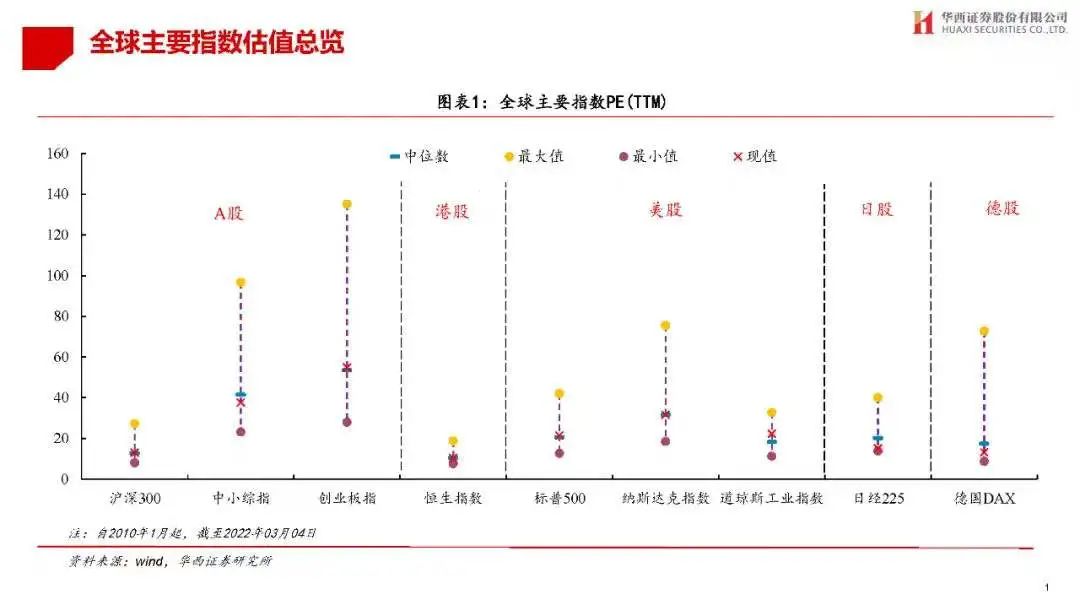

全球主要指数估值方面,沪深300和恒生指数估值分位数比较低。

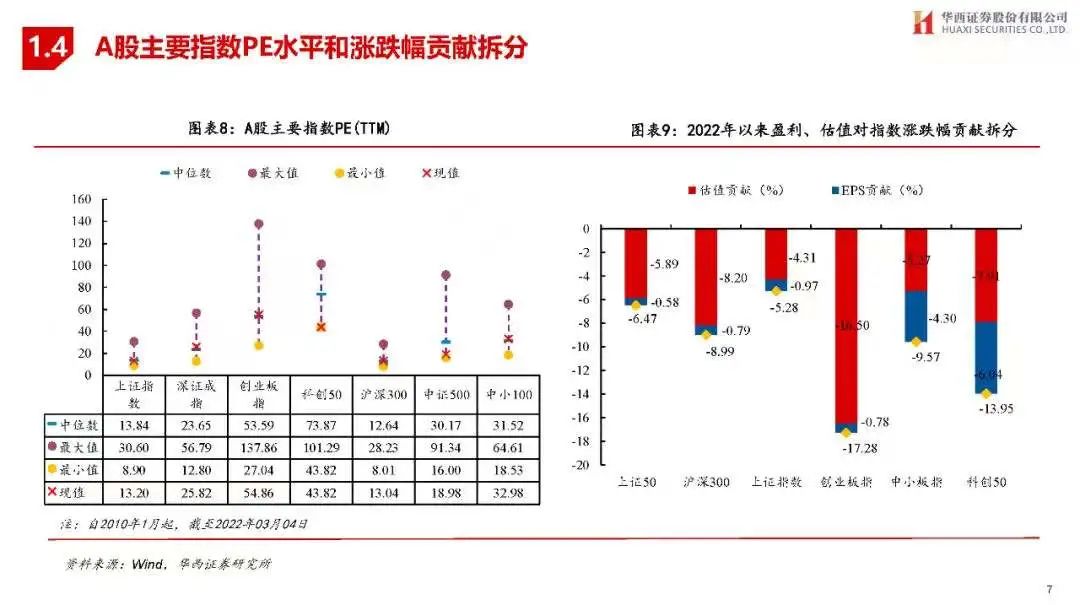

A股主要指数估值方面,上证指数PE估值为13.2倍,深圳成指PE估值为25.82倍,创业板PE估值为54.86倍,沪深300PE估值为13.04倍,中证500PE估值为18.98倍。

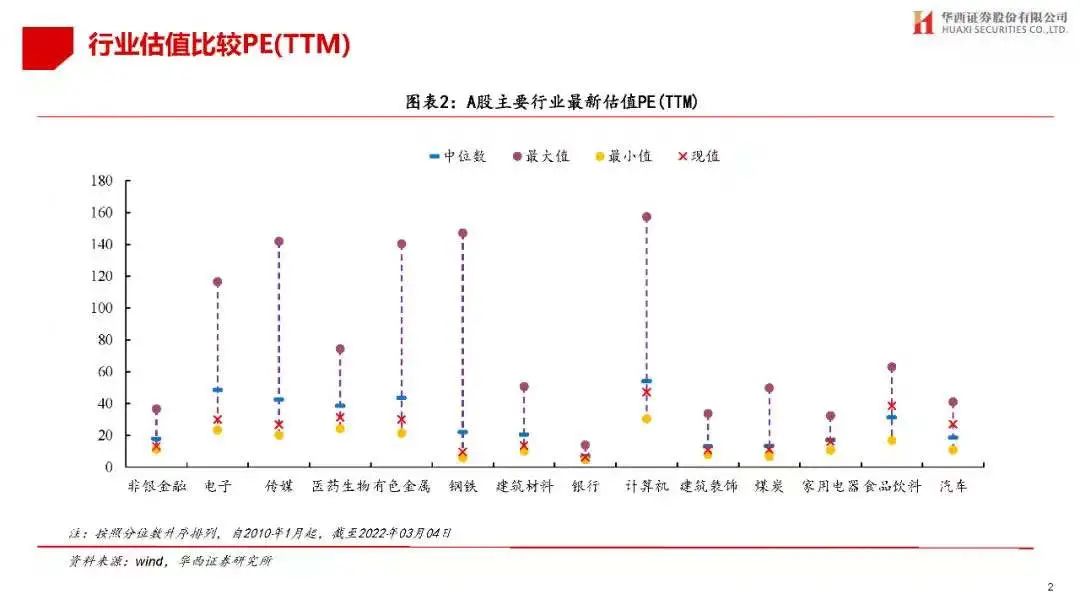

行业估值方面,处于历史最低估值水平的有非银金融和银行。

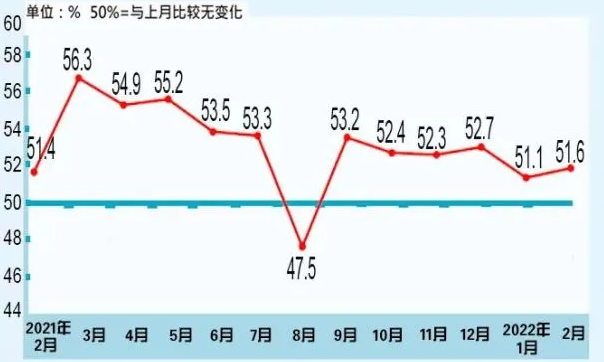

二、2月份PMI数据

2月份,中国制造业采购经理指数(PMI)为50.2%,比上月上升0.1个百分点,继续高于临界点,制造业景气水平略有上升。

从企业规模看,大、中型企业PMI分别为51.8%和51.4%,比上月上升0.2和0.9个百分点,均高于临界点;小型企业PMI为45.1%,比上月下降0.9个百分点,低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和新订单指数均高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。生产指数为50.4%,比上月下降0.5个百分点,高于临界点,表明制造业生产活动扩张有所放缓。新订单指数为50.7%,比上月上升1.4个百分点,重回扩张区间,表明制造业市场需求景气度回升。原材料库存指数为48.1%,比上月下降1.0个百分点,表明制造业主要原材料库存量较上月下降。从业人员指数为49.2%,比上月上升0.3个百分点,表明制造业企业用工景气度有所改善。供应商配送时间指数为48.2%,虽比上月上升0.6个百分点,但仍低于临界点,表明制造业原材料供应商交货时间继续放慢。

2月份,非制造业商务活动指数为51.6%,比上月上升0.5个百分点,高于临界点,非制造业总体恢复步伐有所加快。

分行业看,建筑业商务活动指数为57.6%,比上月上升2.2个百分点。服务业商务活动指数为50.5%,比上月上升0.2个百分点。从行业情况看,铁路运输、航空运输、邮政快递、电信广播电视及卫星传输服务、货币金融服务、文化体育娱乐等行业商务活动指数位于55.0%以上较高景气区间;零售、水上运输、资本市场服务、居民服务等行业商务活动指数低于临界点。

2月份,综合PMI产出指数为51.2%,比上月上升0.2个百分点,表明我国企业生产经营活动总体扩张步伐加快。

三、市场研判

本周市场主要由外部情绪引领,俄乌战争持续发酵刺激原油等大宗商品进一步飙涨,也推动全球通胀的担忧,同时使得经济复苏的步伐变得艰难。市场也因此作出了积极反应,上游资源板块表现较好,中下游制造业受压比较明显。从另一个角度来看,地缘政治因素也会拖延全球经济的复苏,也会适度遏制美联储加息的力度。

国内方面,周末的政府工作报告提出,今年国内生产总值增速预期目标为5.5%左右,这也是市场预期的上限。在稳增长的目标下,预计货币和财政政策继续保持宽松,大盘指数大概率会维持底部震荡。

个股方面,可从以下二个维度进行选股配置,一方面,外围局势的不明朗可能会刺激原油等大宗商品的进一步上涨,相关的资源类个股预计有资金持续流入,短期有绝对收益。另一方面,从中长维度配置,自上而下从稳增长的角度选股,可从坚定实施扩大内需战略,科技创新、绿色发展将继续深入推进,大力抓好农业生产重要性提升,国防重视度进一步提高,中央基建加大力度,这五条主线挖掘投资机遇。其中,制造业投资或成全年亮点。消费方面,提出“继续支持新能源汽车消费”;新能源建设方面,如风电、光电以及配套电源规划领域是政策支持的方向,可长期关注。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站