扫扫,关注微信

一、市场研判

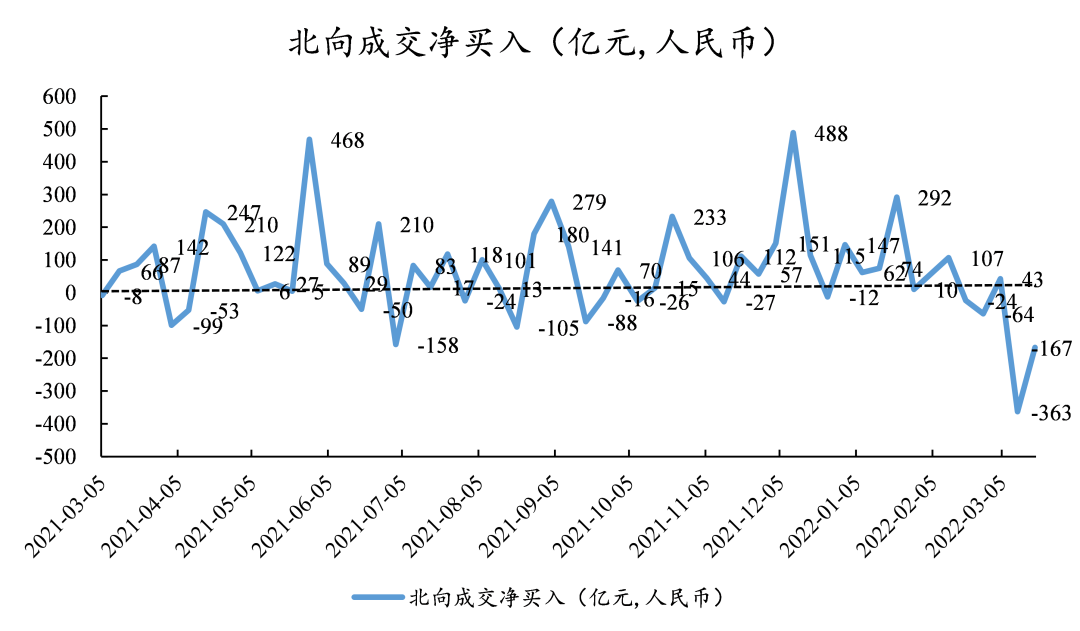

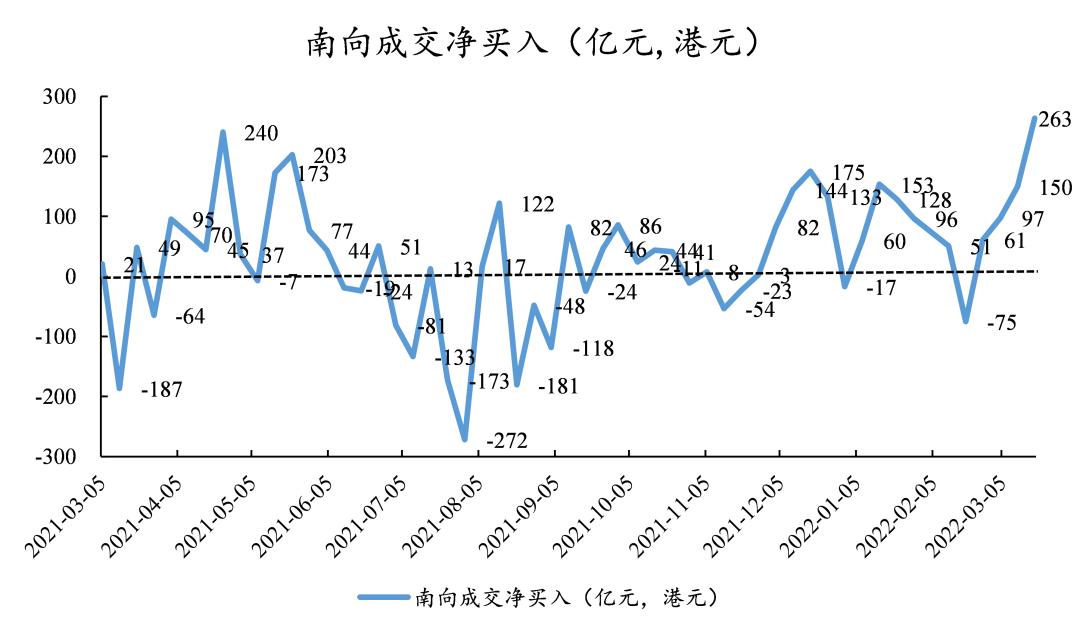

本周一至周三受俄乌战争持续发酵外资撤离A股/H股影响,上证指数一度下跌至3023.30点为近一年半以来新低,恒生指数一度下跌至18235.48点为近十年来新低。周三中午,国务院金融委会议提出要维稳政策预期,强化市场沟通,回应了包括中国经济下行压力的应对措施、中概股退市压力、互联网平台企业的监管等问题,随后下午A股/H股强势反弹,截止至本周五,上证指数收于3251.07点下跌1.77%,创业板指上涨0.11%。北向资金在周一周二大幅净卖出301亿元人民币后本周累计净卖出166.9亿元人民币,南下资金大幅流入受到中美政策影响的腾讯、美团等互联网企业,本周合计净买入263.5亿港币。

美联储本周三决定上调联邦基准利率目标区间25个BP至0.25%-0.5%,并暗示年内还会进行六次同等幅度的加息。在美联储发布的点阵图中,官员们预测中值是基准利率到2022年末将在1.9%左右,高于美联储先前的预期。基于当下美国极高的通胀水平,接下来的加息节奏应该是先紧后松,随着通胀水平逐步控制甚至超预期回落,未来加息预期可能会下调。短期来看美国连续加息的预期将对美国以外的市场将造成冲击,国内在内紧外松的货币背景下持续有外资流出的压力,但在国内稳增长稳预期的政策下,乐虎(lehu游戏)官方网站认为前期受到多种负面影响叠加而有大量资金流出的A股,随着年报以及罕见的1-2月经营数据的公布,基本面向好将带动情绪上有所恢复。

碳酸锂价格本周维持在50万/吨以上的高位,下游需求依然火热,本周五发生的无锡盘碳酸锂期货报价下滑至50万以下是由于现金价切换至电汇价,与现货价格无关。随着22Q2起有部分新锂矿项目供给释放,锂价快速上涨会略有缓和,但实际释放仍然不及正极材料和电池环节的产能释放。目前市场普遍担心锂矿价格过高,整条锂电产业链利润过度向上游资源集中,无法合理传导至下游极大的影响了中游利润和下游需求,乐虎(lehu游戏)官方网站认为锂价和光伏硅料一样,重要的是有稳定的预期而不是为了扩大下游需求而要锂矿价格降到什么水平,短期锂价供需博弈稳定在高位也可以有稳定向上的下游需求。目前特斯拉、比亚迪、小鹏、哪吒、广汽等车企均宣布涨价,涨价幅度在0.5-2万元不等,理想汽车创始人李想解读已经宣布涨价的品牌已经和电池厂谈好了二季度电池的涨价幅度,可见中游压力也在向下游转移。需求方面,目前由于俄乌战争的影响汽油价格大幅上涨,95#汽油接近9.3元/升,以国内市场为例,新能源车和燃油车15万公里能源成本差拉大至8万以上,对于新能源消费形成明显刺激。

建议关注:(1)关注受益于新能源车需求大幅上升而涨价的铜、锂、镍等金属,重点关注长期来看需求增加但短期受上游原材料涨价影响且无法向下游传导的正极材料、电解液公司,以及其他锂电产业链(负极、隔膜、铜箔、铝箔),受益于渗透率快速提升以及800V高压新场景的扁线及扁线电机;(2)硅料价格维持高位24-25万元/吨,下游开工率持续提升,年初以来新招标项目超52GW,重点关注原材料端紧缺的工业硅、硅料(颗粒硅)以及受益于下游需求旺盛的大尺寸硅片、异质结电池、辅材(胶膜、背板、玻璃)等;(3)关注政策要求新能源电站配置储能比例约10%而有较大爆发的储能板块;(4)短期国内疫情影响带来的家用检测试剂、特效药的需求爆发。

二、行业情况

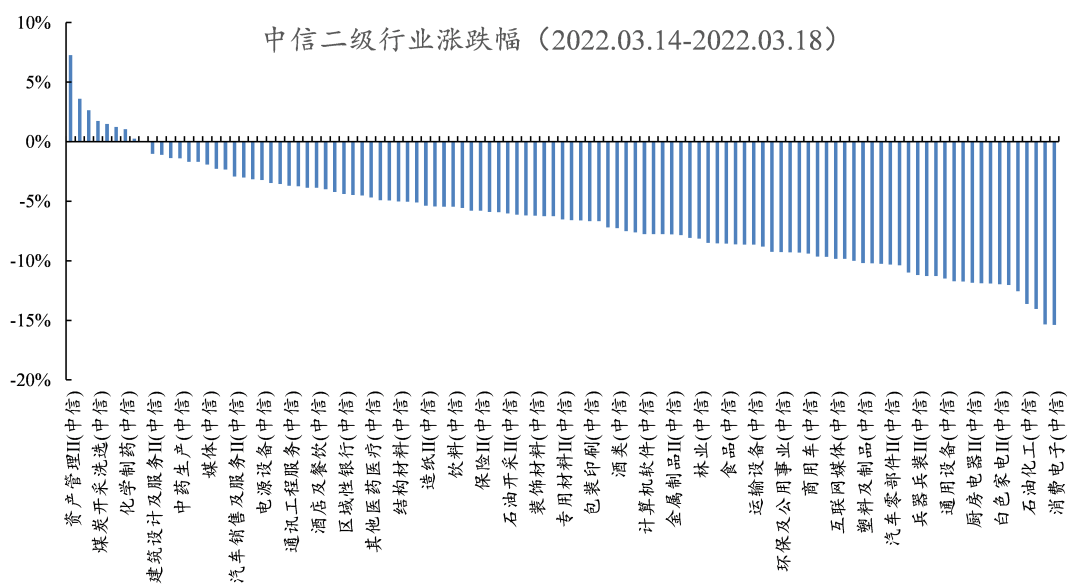

行业方面,根据中信二级行业分类,涨幅靠前的行业有资产管理、渔业、生物医药、煤炭开采洗选、增值服务,分别上涨7.27%、3.61%、2.64%、1.73%、1.49%;跌幅靠前的行业有消费电子、稀有金属、其他电子零组件、石油化工、元器件,分别下跌15.39%、15.35%、14.04%、13.63%、12.57%。

三、资金流动

回顾一周沪深港通资金动向,本周北向资金合计净卖出166.9亿元人民币,周一周二合计净卖出304亿元,为近一年来净卖出最多的两天。

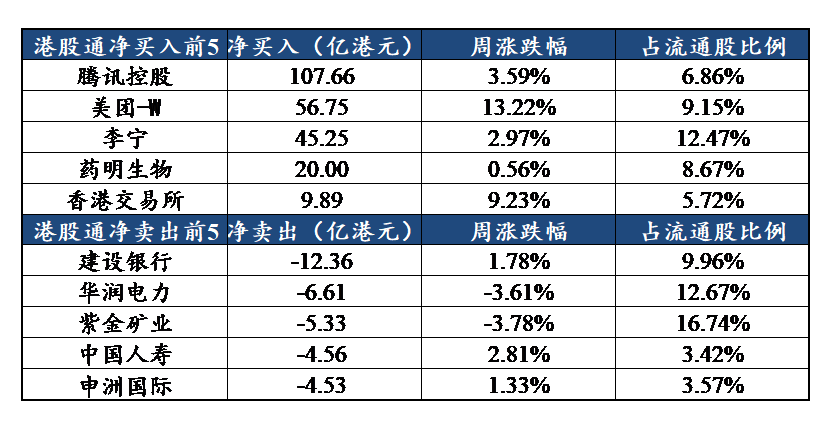

本周南向资金净买入263.5亿港元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站