扫扫,关注微信

一、市场研判

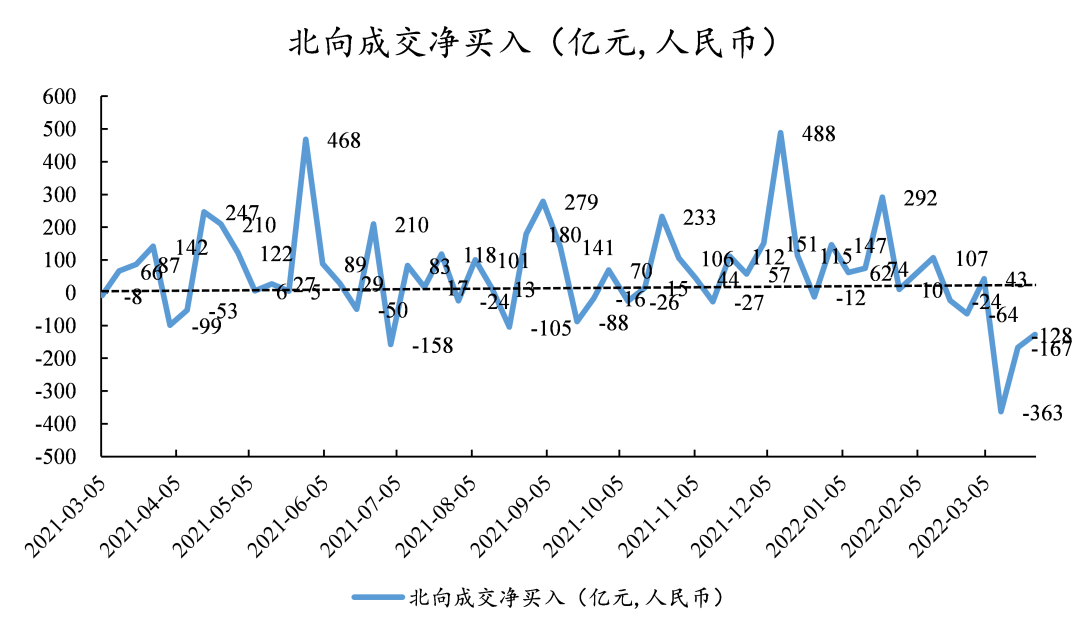

本周上证指数收于3212.24点下跌1.19%,创业板指下跌2.79%。北向资金连续三周大幅净卖出,本周累计净卖出127.8亿元人民币。

3月21日,国家发改委、能源局印发《“十四五”新型储能发展实施方案》,保障储能行业高质量、规模化发展。方案表达了十四五期间将重视发电侧储能建设,促进大规模海上风电开发消纳、沙漠戈壁荒漠大型风电光伏基地开发消纳,延缓和替代输变电设施投资,并鼓励多条新型储能技术路线并行(各类电池、氢、压缩空气、飞轮等)。在目前已有的规划中,青海、山东、湖南、浙江、内蒙古五省及南方电网的新型储能规划合计达39GW,已高于21年7月制定的30GW目标,乐虎(lehu游戏)官方网站认为随着风电光伏发电的占比逐步上升,传统火电机组将无法完全调节,储能行业将加速发展,理想场景下十四五末国内新型储能规模将超过50GW(20年底约3.28GW)。

3月23日,国家发改委、能源局印发《氢能产业发展中长期规划(2021-2035年)》,明确氢能在国家能源体系的重要战略地位。到2025年,燃料电池车辆保有量约5万辆,部署建设一批加氢站,可再生能源制氢量达到10-20万吨/年。目前国内氢气产量约3300万吨/年,可再生能源制氢占比远远不到1%。按照规划的指引,预计5万辆燃料电池车辆对应的产业链合计超过250亿元,质子交换膜占到其中的25%;预计25年需要合计0.8-1.6GW的电解槽以达到10-20万吨/年的绿色氢气产能,投资总计20-40亿元。乐虎(lehu游戏)官方网站认为,氢气作为清洁、高效的能源载体是实现双碳目标的重要方向之一,可再生能源制氢环节以及燃料电池环节的国产化可以推动成本持续下降,加速提高氢能渗透率直到平价。

建议关注:(1)关注受益于新能源车需求大幅上升而涨价的铜、锂、镍等金属,重点关注长期来看需求增加但短期受上游原材料涨价影响且无法向下游传导的正极材料、电解液公司,以及其他锂电产业链(负极、隔膜、铜箔、铝箔),受益于渗透率快速提升以及800V高压新场景的扁线及扁线电机¬;(2)硅料价格维持高位24-25万元/吨,下游开工率持续提升,年初以来新招标项目超52GW,重点关注原材料端紧缺的工业硅、硅料(颗粒硅)以及受益于下游需求旺盛的大尺寸硅片、异质结电池、辅材(胶膜、背板、玻璃)等;(3)关注政策要求新能源电站配置储能比例约10%而有较大爆发的储能板块;(4)短期国内疫情影响带来的家用检测试剂、特效药的需求爆发。

二、行业情况

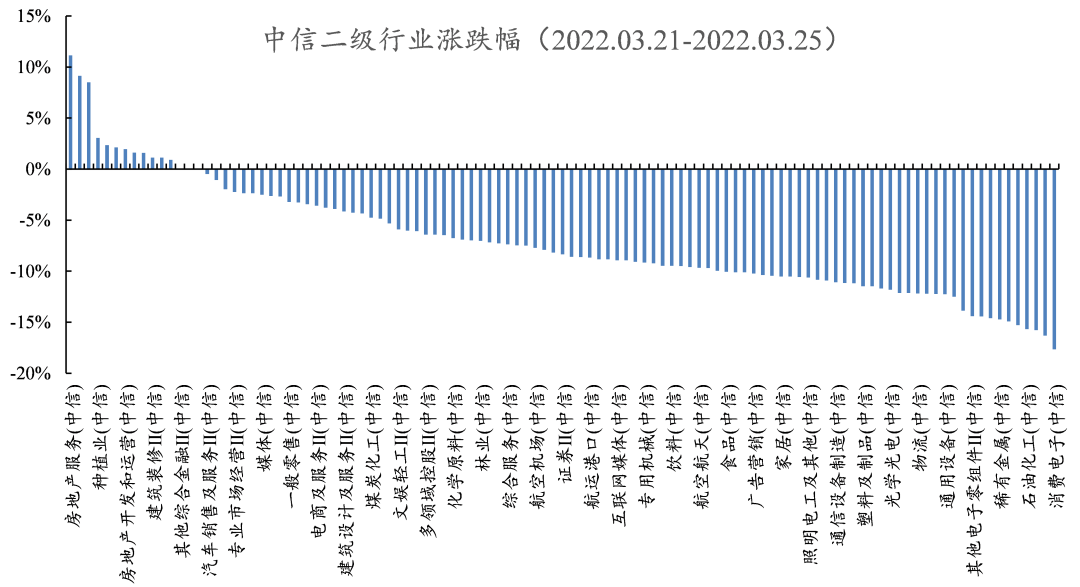

行业方面,根据中信二级行业分类,涨幅靠前的行业有房地产服务、渔业、煤炭开采洗选、种植业、贵金属,分别上涨11.14%、9.13%、8.51%、3.05%、2.34%;跌幅靠前的行业有消费电子、教育、云服务、石油化工、元器件,分别下跌 -17.67%、-16.32%、-15.77%、-15.69%、-15.28%。

三、资金流动

回顾一周沪深港通资金动向,本周北向资金合计净卖出127.8亿元人民币,净流出金额较前两周有所下降。

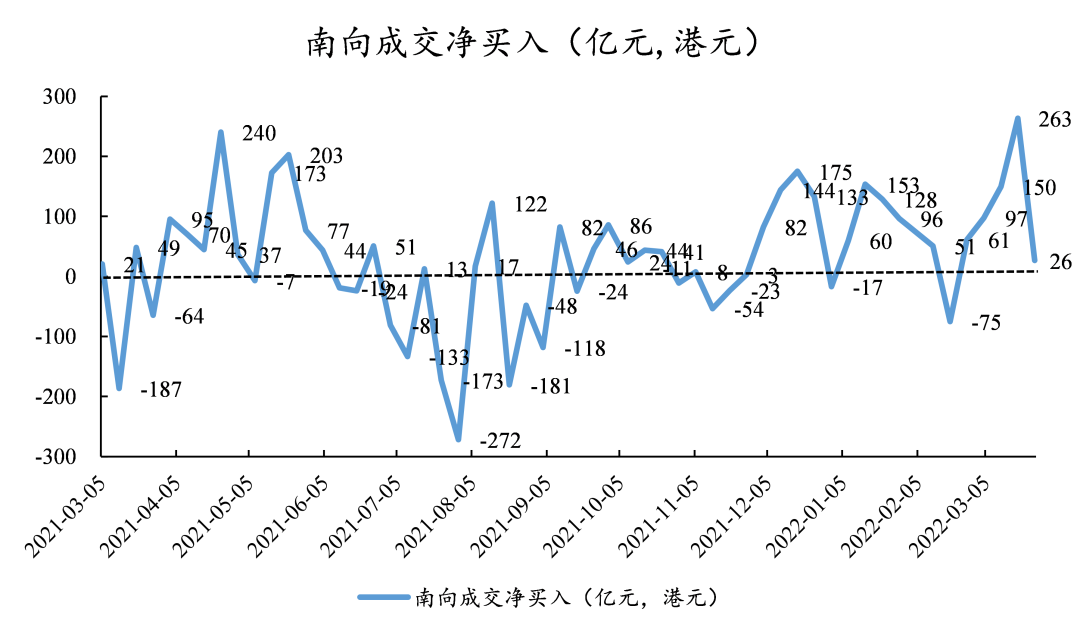

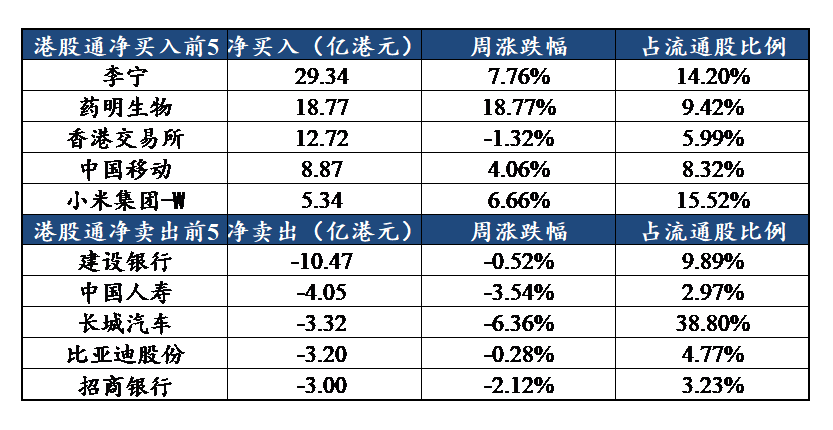

本周南向资金净买入26.5亿港元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站