扫扫,关注微信

一、市场研判

3月中下旬以来,在美联储预期稳定和俄乌局势对市场冲击趋弱,全球市场迎来明显的反弹,上周A股主要股指表现回暖,上证指数上涨2.19%至3282.72点,创业板指上涨1.10%,沪深300上涨2.43%,中证500上涨1.54%。本轮反弹A股相对弱于美股等海外主要市场,核心原因在于近期国内局部疫情反复,进一步压制市场情绪。结合3月份统计局PMI数据来看,此轮疫情持续发酵的冲击影响下,我国经济面临供给冲击、需求收缩、预期转弱的三重压力。一方面是国际大宗商品高涨对我国经济以及企业经营的冲击已经显现,制造业PMI两项价格指数继续反弹;另一方面,国内疫情多点爆发既影响制造业和服务业的终端需求,又削弱对各行业企业生产经营预期。

3月29日国务院常务会议召开并指出“稳定经济的政策早出快出,不出不利于稳定市场预期的措施,制定应对可能遇到更大不确定性的预案”,央行货币政策委员会一季度例会再次指出“加大稳健的货币政策实施力度”。当前经济承压,国家层面多次释放稳增长积极信号,考虑后续稳增长政策靠前发力,二季度降准降息等政策依然可期。往后看,除货币政策外,财政政策、产业政策也均有进一步发力的必要性和可能性。

3月29日,国家能源局关于印发《2022年能源工作指导意见》,包含能源保供、能源转型、增强能源供应链弹性和韧性、提升能源产业现代化水平等内容。值得关注的是,首次提出年度非化石能源和风光发电量占比目标,指出2022年稳步推进结构转型,非化石能源占能源消费总量比重提高到17.3%左右,风电、光伏发电量占全社会用电量的比重达到12.2%左右,较2021年目标提高1.2个百分点,推进以风电光伏为代表的新能源行业将进一步加速发展。

2021年下半年以来,在融资端、需求端的双重挤压下,房地产数据加速恶化。随着当前房地产政策边际宽松、融资环境改善,供给侧格局改善、需求端政策维护,市场对行业复苏预期提高,本周房地产服务、房地产开发和运营板块分别上涨10.83%、10.63%。地产作为稳增长周期的关键变量,短期供需两端的政策推进,给板块带来估值修复机会,同时在政策观察、中观数据验证、行业财报兑现三位维度跟踪,对行情持续性及弹性做出判断。

建议关注:(1)新能源汽车自上而下高景气度产业链环节(上游金属资源、电池材料),关注不受外部经济环境扰动、环比维持增长具备核心资产特征的优质公司;(2)光伏方面,国内外需求韧性超预期,产业链全年价格中枢有望上移,制造业排产向好指引后续需求释放,重点关注新技术路径Topcon的技术领先的组件公司;风电方面,景气拐点提前,海上风电需求或加速兑现,关注技术领先零部件供应链公司(电缆、轴承、法兰);(3)房地产政策宽松预期下,关注具备可持续经营的央国企和优质民企;(4)短期疫情持续对检测试剂、特效药的需求增长。

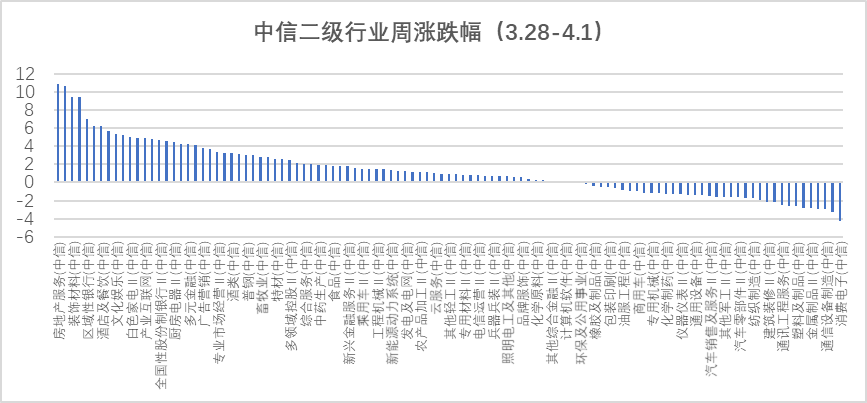

二、股指表现

上周主要股指表现回暖,上证指数上涨2.19%至3282.72点,创业板指上涨1.10%,沪深300上涨2.43%,中证500上涨1.54%。行业方面,根据中信二级行业分类,涨幅靠前的行业有房地产服务、房地产开发和运营、装饰材料、航运港口,分别上涨10.83%、10.63%、9.43%、6.98%;跌幅靠前的行业有消费电子、半导体、通信设备制造、航空航天、金属制品,分别下跌4.29%、3.29%、2.98%、2.96%、2.80%。

三、估值水平

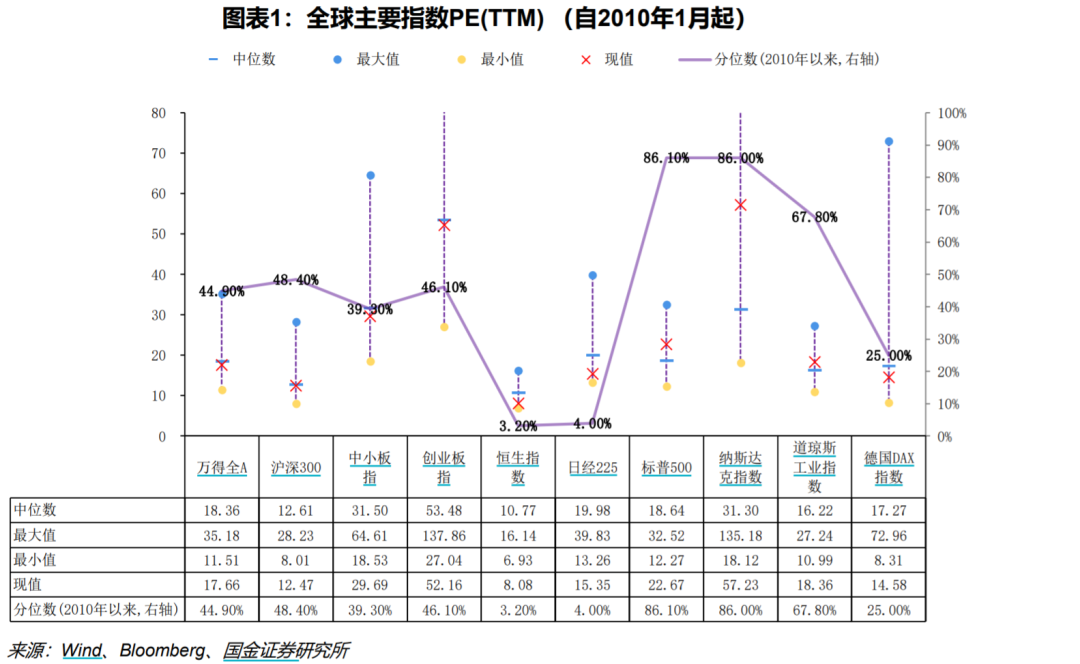

全球主要指数估值

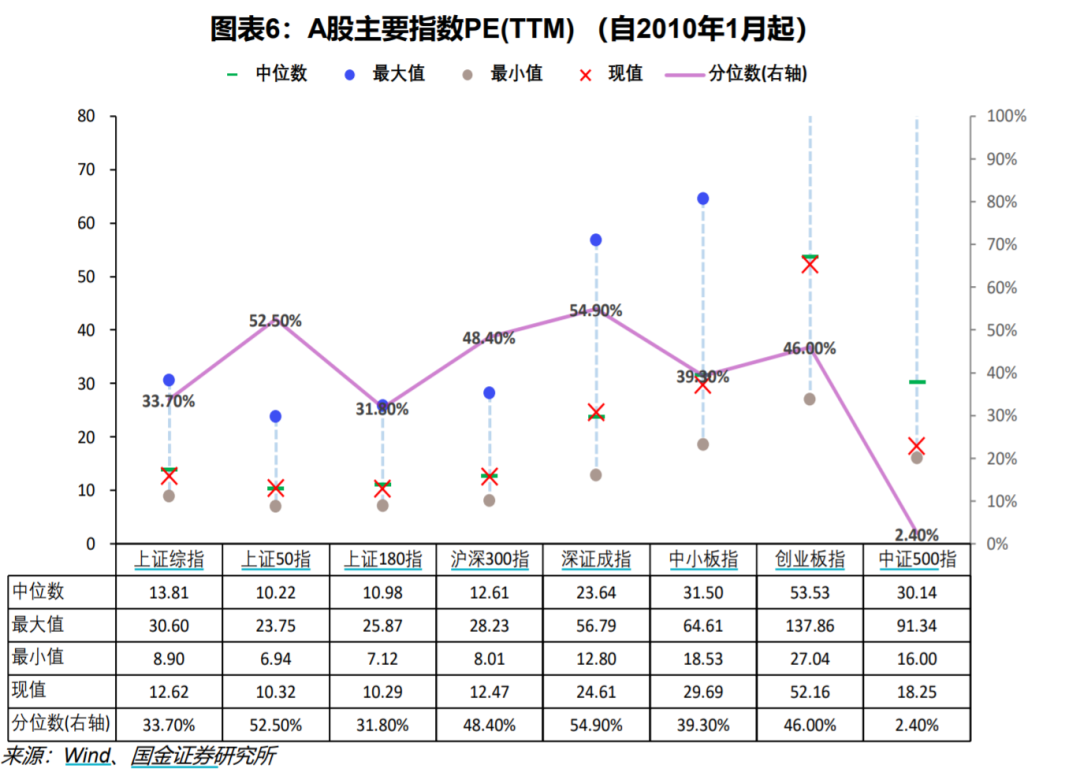

A股主要指数估值

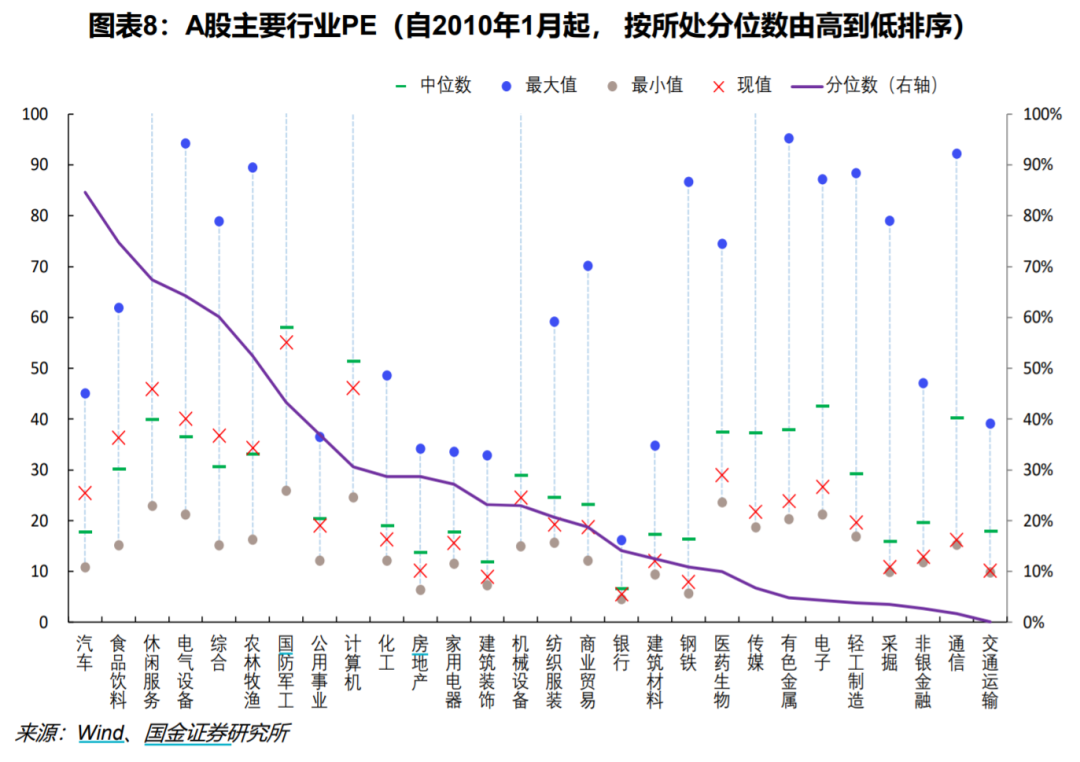

行业估值分位数

四、经济数据

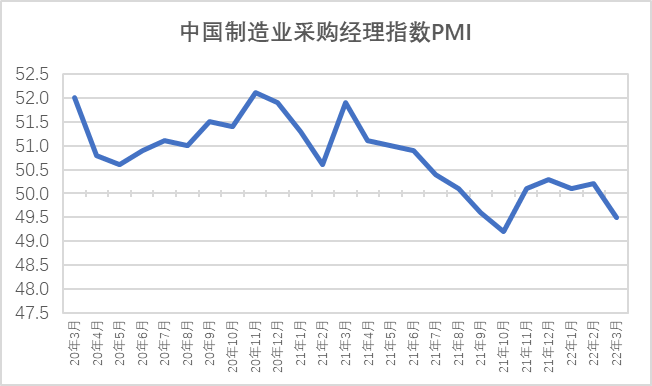

制造业PMI

2022年3月中国制造业采购经理指数PMI下降0.7个百分点至49.5%,为疫情以来的次低点,自2021年10月之后重新回落至荣枯线以下,制造业总体景气水平有所回落。

从企业规模来看,3月大型企业PMI小幅下降0.5个百分点至51.3%,仍保持扩张;中型企业PMI大幅下降2.9个百分点,跌至收缩区间;小型企业PMI为46.6%,虽然有所回升,仍处于深度收缩区间,中小企业的生产经营压力较大。

从分类指数来看,3月制造业PMI生产、新订单、原材料库存、从业人员、供应商配送时间指数环比均回落。生产指数为49.5%,较上月下降0.9个百分点;新订单指数为48.8%,较上月下降1.9个百分点;原材料库存指数为47.3%,较上月下降0.8个百分点;从业人员指数为48.6%,较上月下降0.6个百分点;供应商配送时间指数为46.5%,较上月下降1.7个百分点。

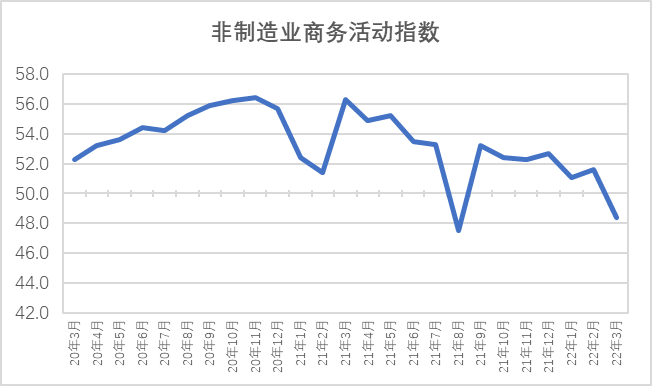

非制造业商务活动指数

3月非制造业商务活动指数为48.4%,环比下降3.2个百分点,为疫情爆发后的次低点,仅高于2021年8月,非制造业景气水平下降,企业经营活动总体放缓。

建筑业商务活动PMI指数上升0.5个百分点至58.1%,已连续两个月回升,或表明政府稳增长、稳投资力度继续加大;服务业PMI指数较上月回落3.8个百分点至46.7%,其中铁路运输、航空运输、住宿、餐饮等接触性聚集性行业受疫情影响较大,短期来看,疫情可能仍是扰动服务业的最重要的因素。

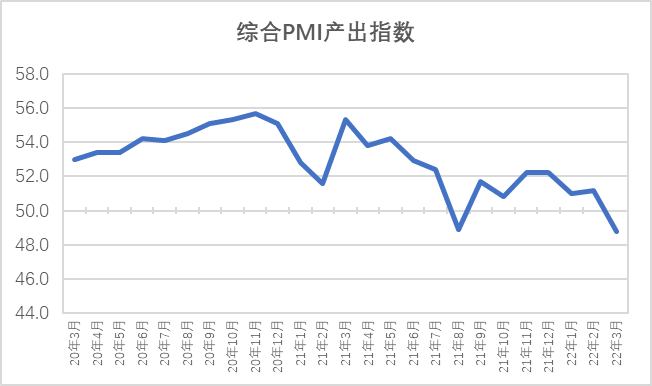

综合PMI产出指数

3月综合PMI产出指数为48.8%,环比下降1.4个百分点。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站