扫扫,关注微信

一、市场研判

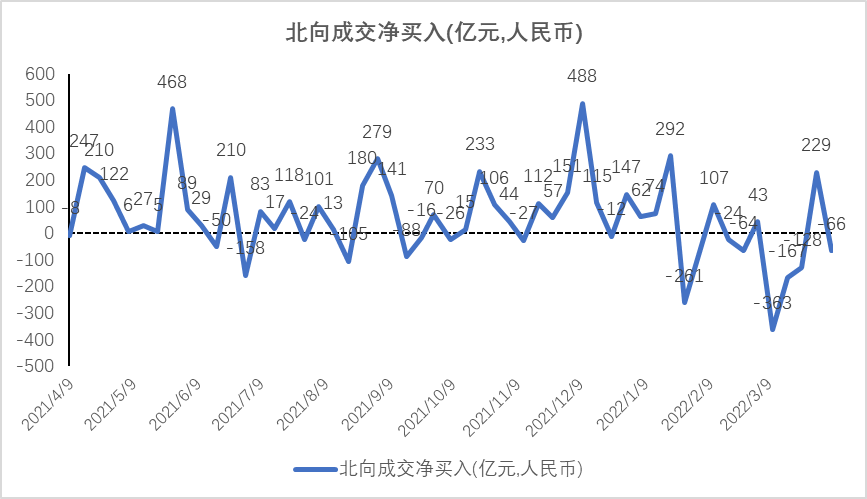

本周大盘震荡调整,延续弱势表现,上证指数下跌0.94%至3251.85点,创业板指下跌3.64%,沪深300下跌1.06%,中证500下跌2.21%。行业表现来看,稳增长、低估值行业相对抗跌,成长性行业下跌更多。本周北向资金小幅净流出65.6亿元,较前几周明显减少。近期国内疫情形势仍然严峻,以上海为中心的长三角经济带经济活动明显受阻,从经济活动、工业生产、消费与服务等多方面对近期经济产生负面影响,并拖累“稳增长”政策的正常发力节奏,未来政策有望加码以应对本轮疫情扩散造成的经济增长短期压力。

4月6日召开国务院常务会议,面对国内外环境复杂不确定性加剧的局面,新的下行压力进一步加大。财政政策方面,针对近期疫情冲击,加大微观主体纾困和就业兜底等保障,提出三大针对性举措:一是对五大困难行业暂缓缴纳养老、失业和工伤保险费;二是对弱势群体发放失业补助金、临时生活补助;三是对中小微企业提供稳岗留工返还和补助等。货币政策方面,会议指出要适时灵活运用多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持。预计后续将会有具体的积极政策出台,保持流动性合理充裕以及推动中小微企业融资增量。

“稳增长”仍然是上半年最坚定的主线,基建发力为全年“稳”留足空间,是经济增长的重要支撑。今年一季度新增专项债发行总量为12980.61亿元,超过历史同期最高发行量,发行进度为36%,为史上最快。总量投向基建的比例达到了65.7%,较去年增加5个百分点。3月29日国务院常务会议指出抓紧下达剩余专项债额度,支持新基建等增后劲、上水平项目建设,重点用于交通、能源、生态环保、保障性安居工程等领域项目。

建议关注:(1)新能源汽车自上而下高景气度产业链环节(上游金属资源、电池材料),关注不受外部经济环境扰动、环比维持增长具备核心资产特征的优质公司;(2)光伏方面,国内外需求韧性超预期,产业链全年价格中枢有望上移,制造业排产向好指引后续需求释放,重点关注新技术路径Topcon的技术领先的组件公司;风电方面,景气拐点提前,海上风电需求或加速兑现,关注技术领先零部件供应链公司(电缆、轴承、法兰);(3)房地产政策宽松预期,关注具备可持续经营的房地产央国企和优质民企;(4)基建发力“稳增长”的政策预期下,关注围绕稳增长相关的新老基建布局。

二、股指表现

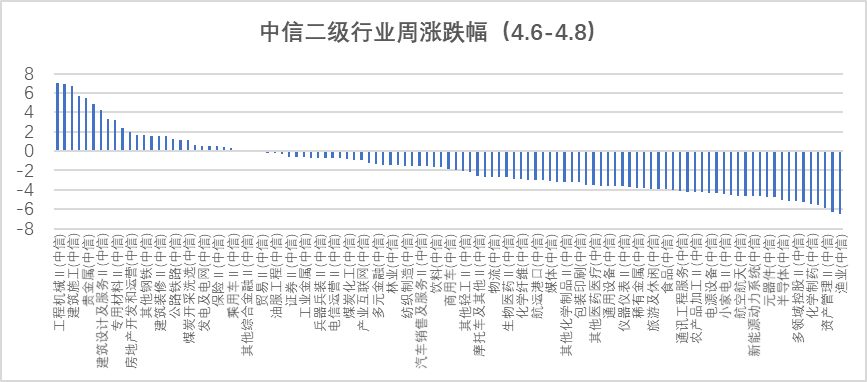

上周主要股指有所回调,上证指数下跌0.94%至3251.85点,创业板指下跌3.64%,沪深300下跌1.06%,中证500下跌2.21%。行业方面,根据中信二级行业分类,涨幅靠前的行业有工程机械、普钢、建筑施工、农用化工、贵金属,分别上涨7.04%、6.98%、6.70%、5.70%、4.50%;跌幅靠前的行业有渔业、综合服务、资产管理、汽车零部件、化学制药,分别下跌6.53%、6.25%、5.92%、5.54%、5.47%。

三、估值水平

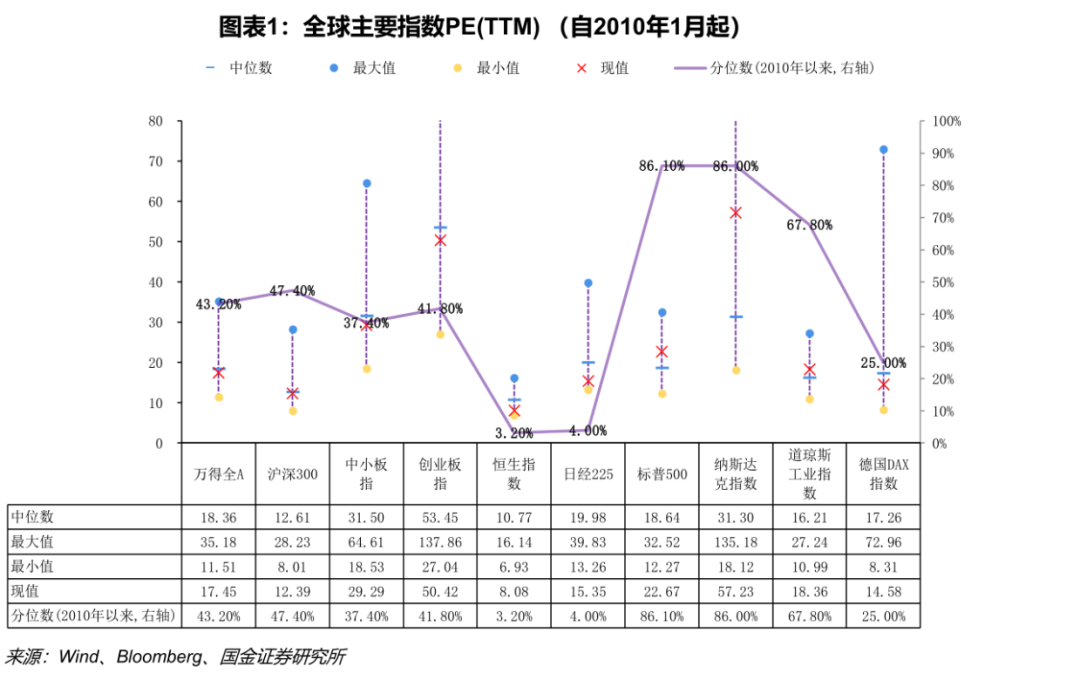

全球主要指数估值

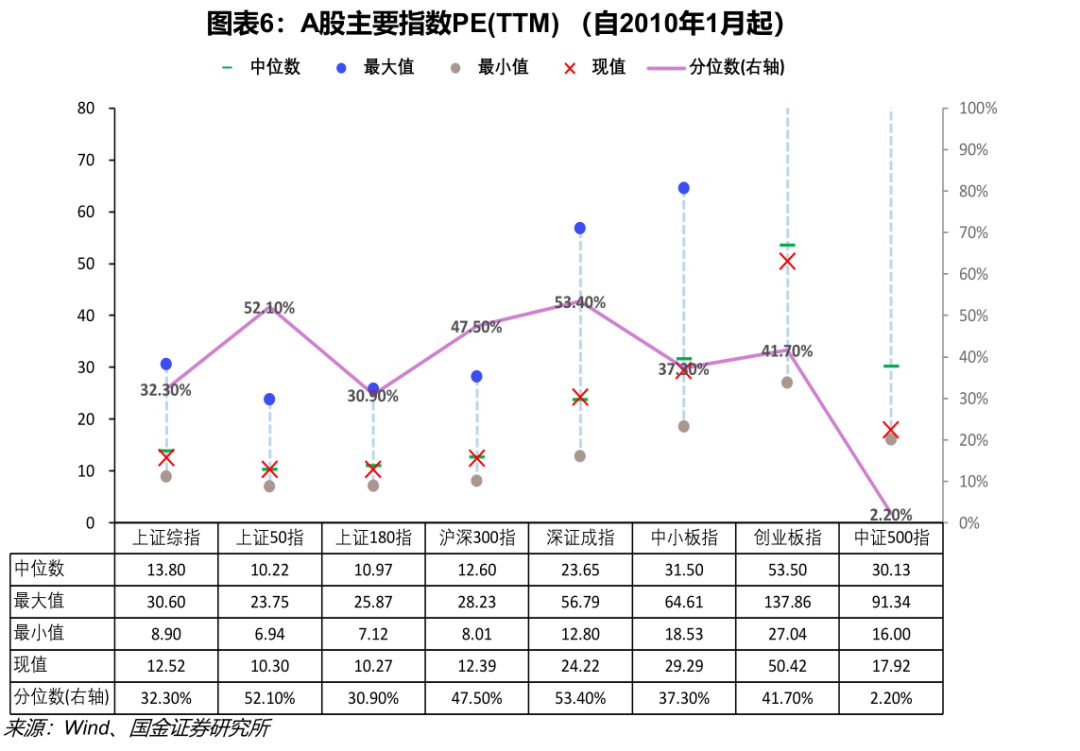

A股主要指数估值

行业估值分位数

四、资金流动

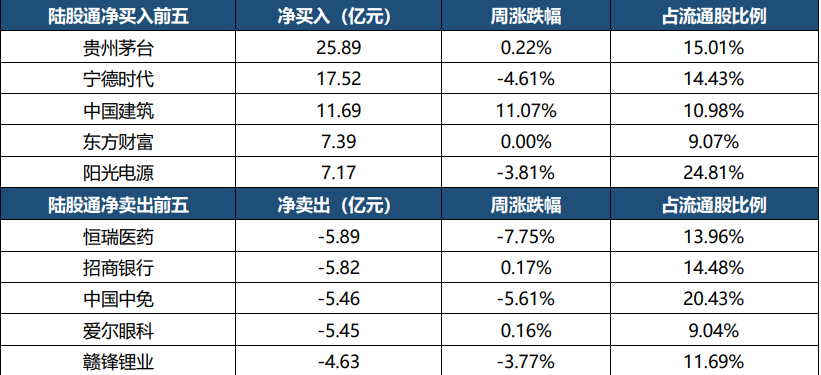

本周北向资金小幅净流出65.6亿元。

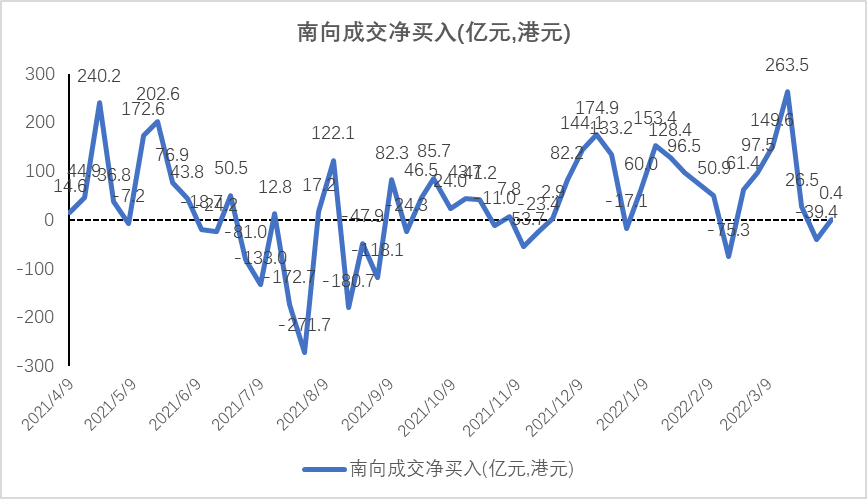

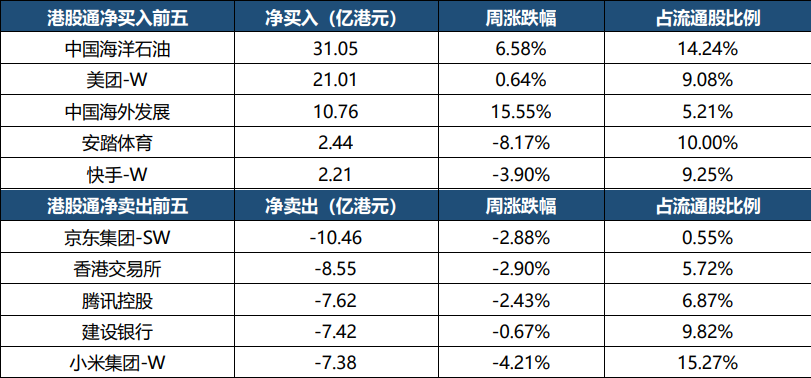

本周南向资金净买入0.4亿港元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站