扫扫,关注微信

一、市场回顾

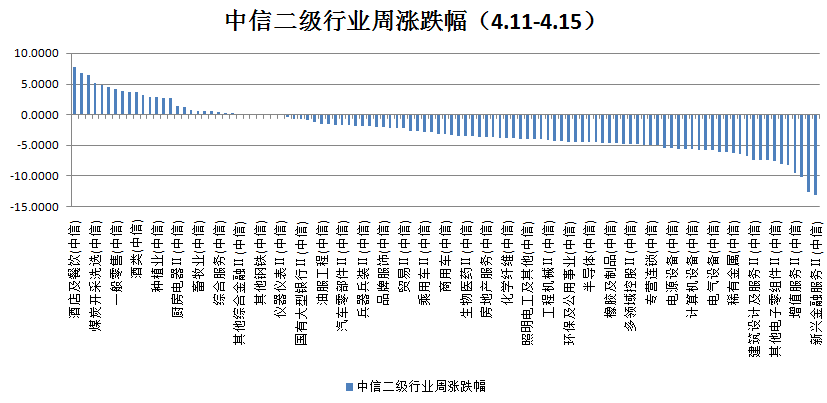

本周上证指数跌1.25%,创业板指数跌4.26%,沪深300指数跌0.99%,中证500指数跌2.46%。根据中信二级行业分类,本周涨幅靠前的行业是酒店餐饮、食品、旅游休闲、煤炭开采洗选及煤炭化工,上涨幅度分别为7.69%、6.68%、6.46%、5.10%、4.70%;本周跌幅靠前的行业是新兴金融服务、资产管理、建筑装修、增值服务及广告营销,下跌幅度分别为13.14%、12.71%、10.25%、9.59%、8.29%。

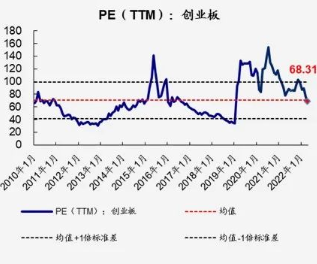

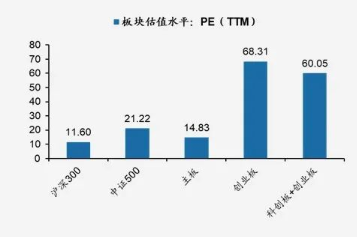

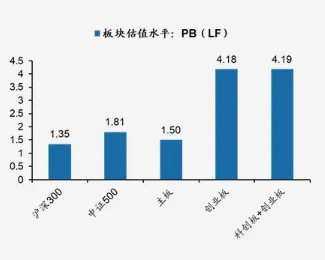

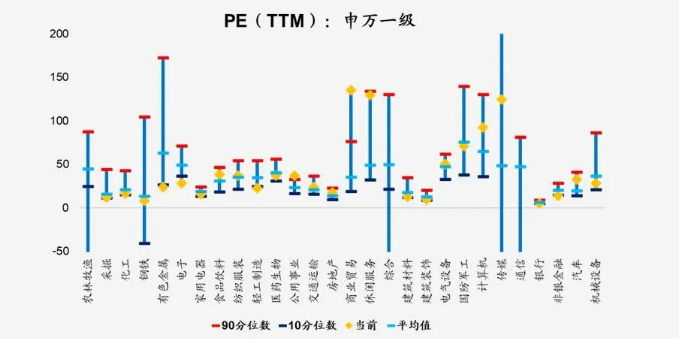

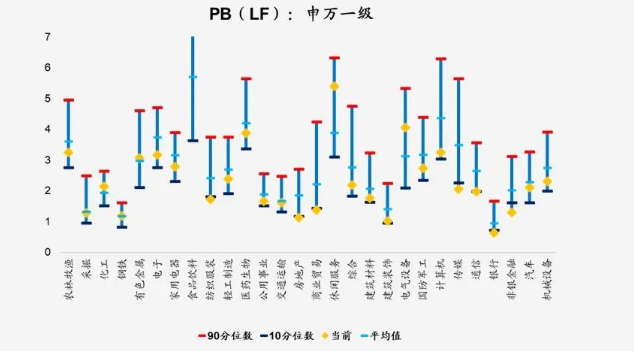

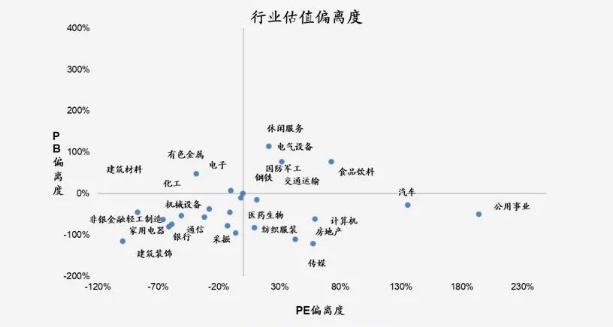

二、估值情况

三、宏观事件

事件:4月15日,央行宣布于4月25日下调存款准备金率0.25个百分点(不含已执行5%准备金率机构)。

点评:降准时点符合预期,降幅低于以往。央行宣布于4月25日下调存款准备金率0.25个百分点(不含已执行5%准备金率机构),对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。4月13日国常会已提及降准,此时宣布降准符合市场预期和过往经验规律。降准幅度相对克制、低于以往水平。本次普降只有0.25个百分点,过去几年每次普降至少0.5个百分点;降准之后,金融机构存款准备金率降至8.1%、低于上次降准后的8.4%。降准释放中长期资金5300亿、低于上次的1.2万亿元。

四、市场研判

本周一沪深股指早盘全线下跌,午后弱势难改,创业板指创出2020年7月以来新低, 两市成交额为9638.79亿元。周二市场表现为修复性行情,两市成交额为9164.79亿元。周三上证指数探底回弹,午后一路下滑,重回低位,创业板指也收于日内低点,市场处于磨底阶段。周四 A 股市场高开高走、小幅震荡上扬,本周国常会释放积极信号,包括降准在内的利好消息接踵而至,两市股指早盘跳空高开,沪指盘中触及3240点附近区域,全天股指呈现单边震荡上扬的特征。两市成交量 8700 亿元,存量博弈特征依旧。

周五A股市场冲高遇阻、小幅震荡整理,早盘两市股指跳空低开之后数次冲高未果,领涨热点走势分化,银行、军工、汽车以及钢铁等行业继续领涨,而工程基建、房地产、医药以及证券等行业震荡走低,两市成交量9000亿元,场外资金持币观望的心态较重,市场继续呈现存量博弈的结构性行情特征,沪指围绕3200点缩量震荡。

当前市场仍处于磨底阶段,市场成交量低于一万亿,观望情绪严重。本轮新冠疫情持续时间久,制造业已经受到冲击,反映到市场上投资者信心不足。但这种情况不会维持太久,政策上的积极信号已经释放,市场在等待一个确认的底部。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站