扫扫,关注微信

一、市场回顾

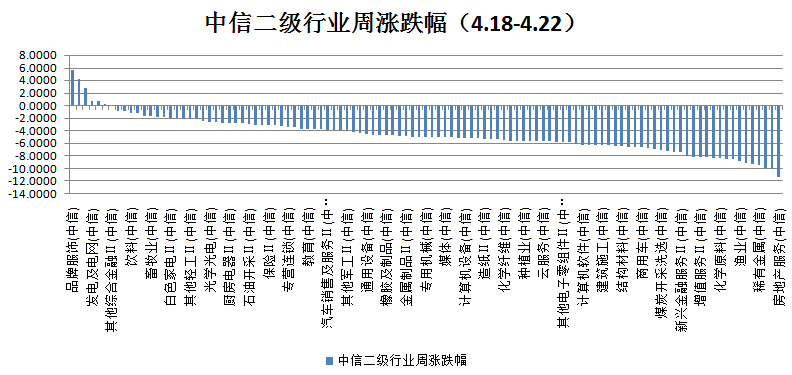

本周上证指数跌3.87%,创业板指数跌5.12%,沪深300指数跌4.19%,中证500指数跌5.43%。根据中信二级行业分类,本周涨幅靠前的行业是品牌服饰、纺织制造、摩托车及其他、发电电网及国有大型银行,上涨幅度分别为5.62%、4.14%、2.70%、0.78%、0.64%;本周跌幅靠前的行业是房地产服务、煤炭化工、其他钢铁、稀有金属及普钢,下跌幅度分别为11.34%、10.04%、9.81%、9.39%、9.25%。

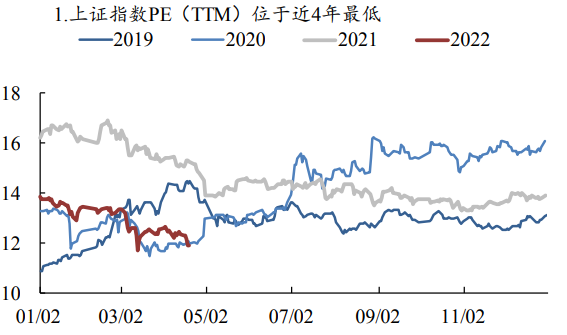

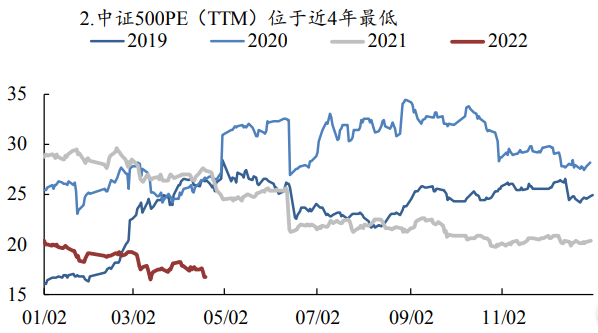

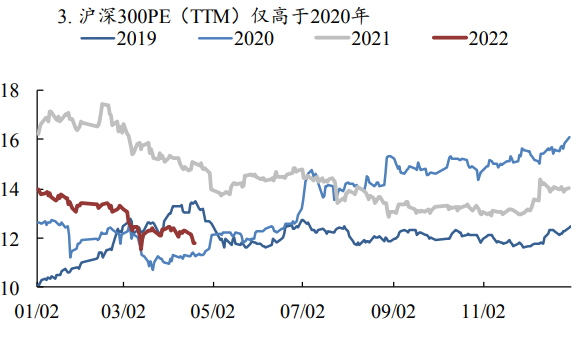

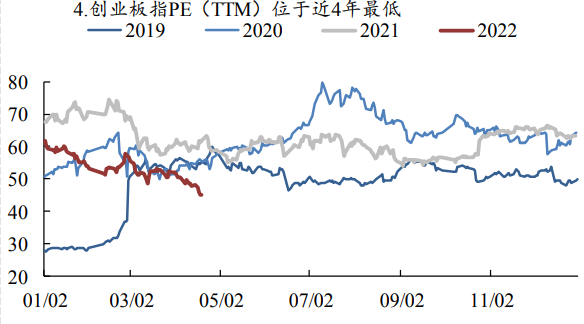

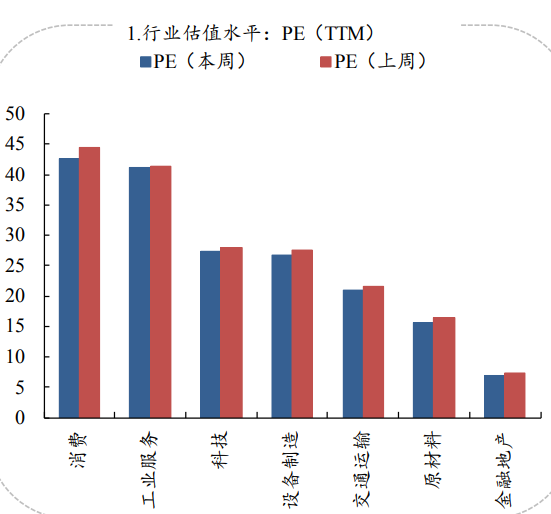

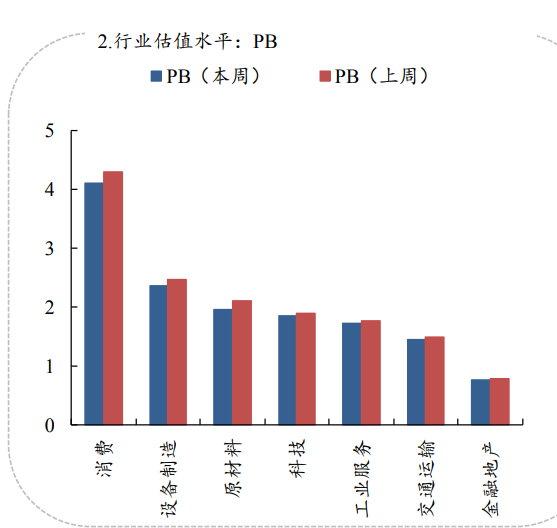

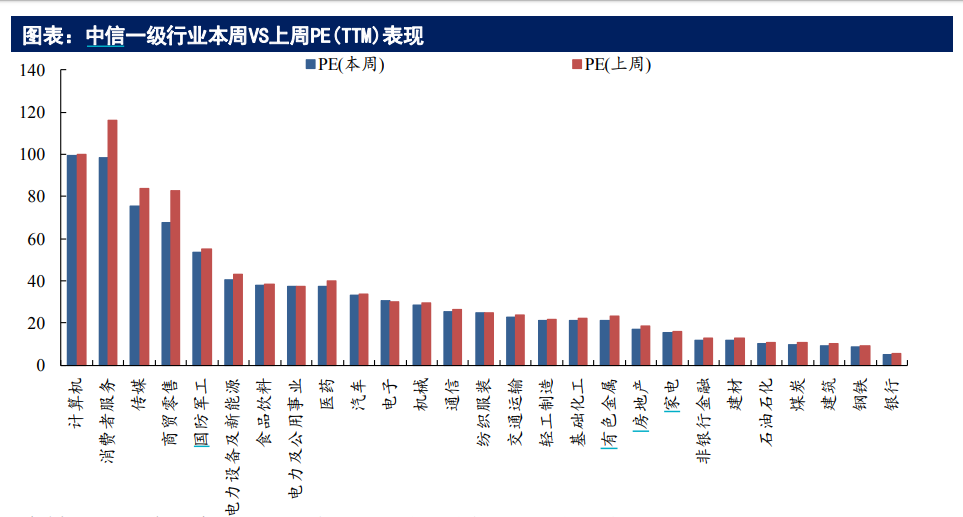

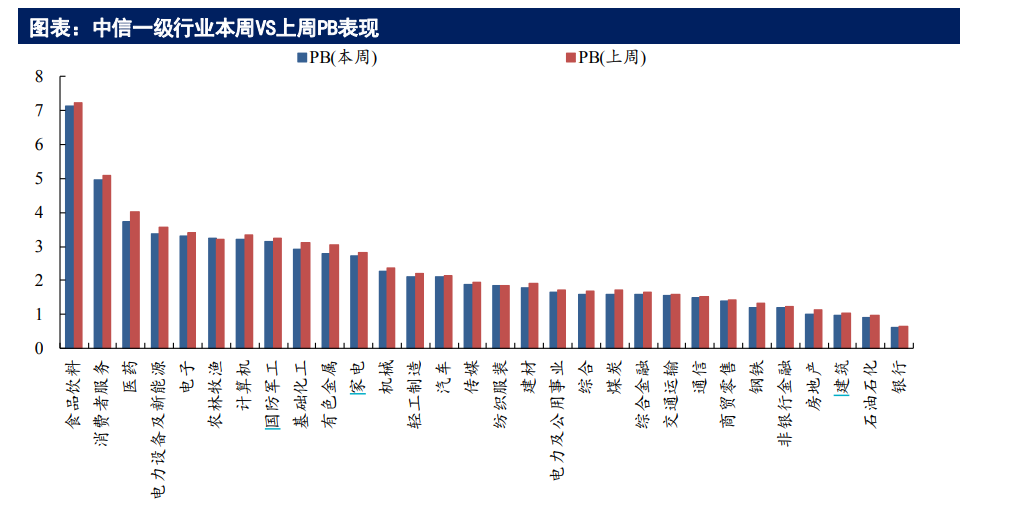

二、估值情况

三、宏观要闻

1)4月18日,国家统计局公布一季度经济数据,2022年一季度实际GDP同比 4.8%(前值 4.0%),3月工业增加值同比 5.0%(前值 12.8%),社零同比-3.5%(前值 6.7%),1-3 月固投累计同比 9.3%(前值 12.2%),其中:地产投资同比 0.7%(前值 3.7%)、狭义基建投资同比 8.5%(前值8.1%)、制造业投资同比 15.6%(前值 20.9%)。

点评:一季度GDP增长 4.8%,属于预期中的回落,3月数据和中微观仍存背离,但背离程度较 1-2 月有所收窄。结构看,表现偏强的是基建投资、制造业投资、出口,表现偏差的是地产、消费、进口、就业,疫情高发和严格防疫是一季度经济的最大拖累。未来,需要紧盯4月政治局会议,尤其是重点关注 5.5%的 GDP 目标是否会下调,以及还有哪些刺激经济的组合拳。

2)4月21日,证监会召开全国社保基金和部分大型银行保险机构主要负责人座谈会,分析了当前国内外经济金融形势,围绕推进资本市场高质量发展、引导更多中长期资金入市听取意见建议。会议强调,要充分发挥长期资金可以克服市场短期波动的优势,用好用足权益投资额度,进一步扩大权益投资比例,提升长期收益水平。

点评:本次座谈会释放引导更多中长期资金入市的较强信号,有利于提振市场主体信心、维护资本市场稳定。今年以来 A 股持续调整,市场风险已经得到较为充分的释放,当前时点市场缺乏的是信心而非资金,本次座谈会则有望从政策层面提振投资者信心。而以养老金、银行保险机构和各类资管机构为代表的中长期资金比例提升也有助于 A 股实现长牛、慢牛运行。

四、市场展望

本周大盘延续震荡调整,沪指失守3100点。周初指数涨跌不一,随后均小幅波动,周三周四指数跌幅扩大,沪 指跌破3100点,最终三大指数均跌破 5 日均线。个股板块呈普跌态势,仅纺织服装上涨;煤炭、医药生物、有色金属、 钢铁、房地产等板块跌幅靠前。本周北向资金净流入4.44亿元,其 中沪市净流出 13.29 亿元,深市净流入 17.73 亿元。

市场环境上,4 月国内PMI数据将公布,预计仍处荣枯线下方,短线经济数据或仍偏弱,关注国内疫情变化,不过多部门加大对实体经济的支持力度,财政部一季度已发行专项债1.25万亿元,对稳定宏观经济起到了重要作用。技术面上,指数持续震荡回落,三大指数周K线三连阴,走势延续弱势,市场风险偏好下降。短线市场人气低迷,观望情绪或延续,随着量能萎缩,预计短线市场仍将处于震荡反复格局, 不过中期随着国内疫情稳定以及后续稳增长政策陆续落地,市场将迎来逐步震荡修复走势,关注量能变化及北向资金流向。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站