扫扫,关注微信

一、上周回顾

股指表现

本周各主要指数均为上涨,具体表现为:创业板指数涨5.04%,沪深300涨2.04%,上证指数上涨2.76%,中证500指数上涨4.19%。行业方面,根据中信二级行业分类,涨幅靠前的行业有建筑装修,房地产服务,乘用车,新能源动力系统,分别上涨11.96%、10.81%、10.31%、10.06%;跌幅靠前的行业有电商及服务、贵金属、石油开采、畜牧业,分别下跌5.85%、3.58%、2.36%、1.36%。

估值水平

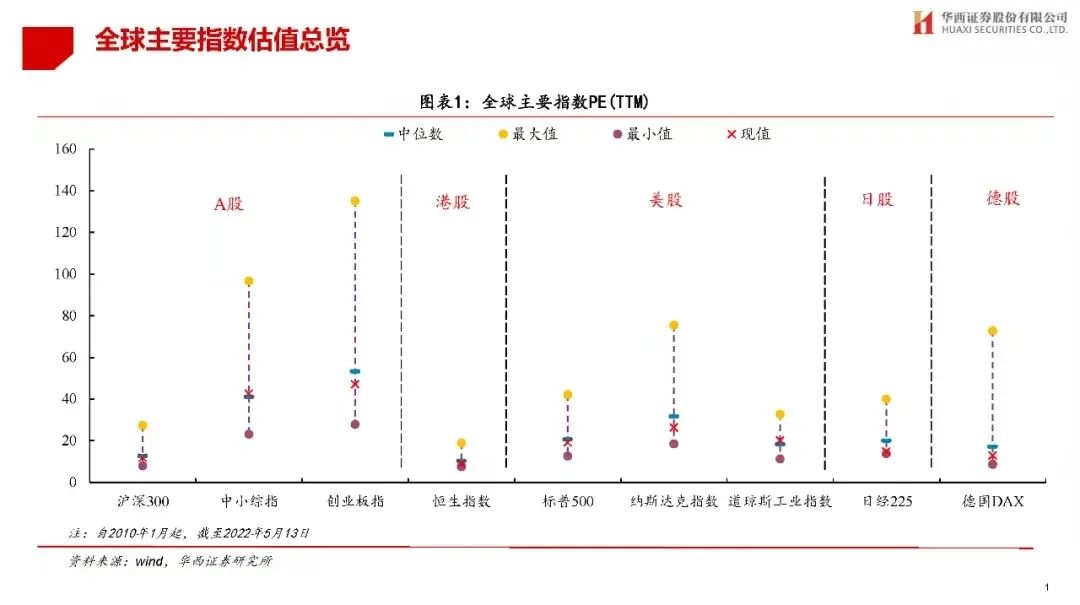

全球主要指数估值方面,沪深300和恒生指数有估值优势。

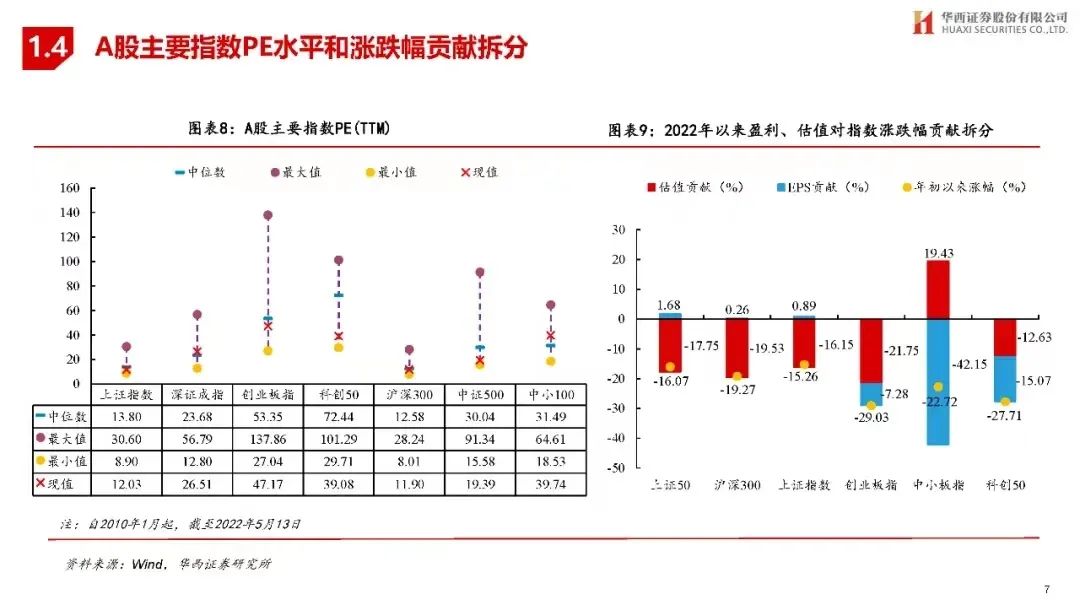

A股主要指数估值方面,上证指数PE估值为12.03倍,深圳成指PE估值为26.51倍,创业板PE估值为47.17倍,沪深300PE估值为11.9倍,中证500PE估值为19.39倍。

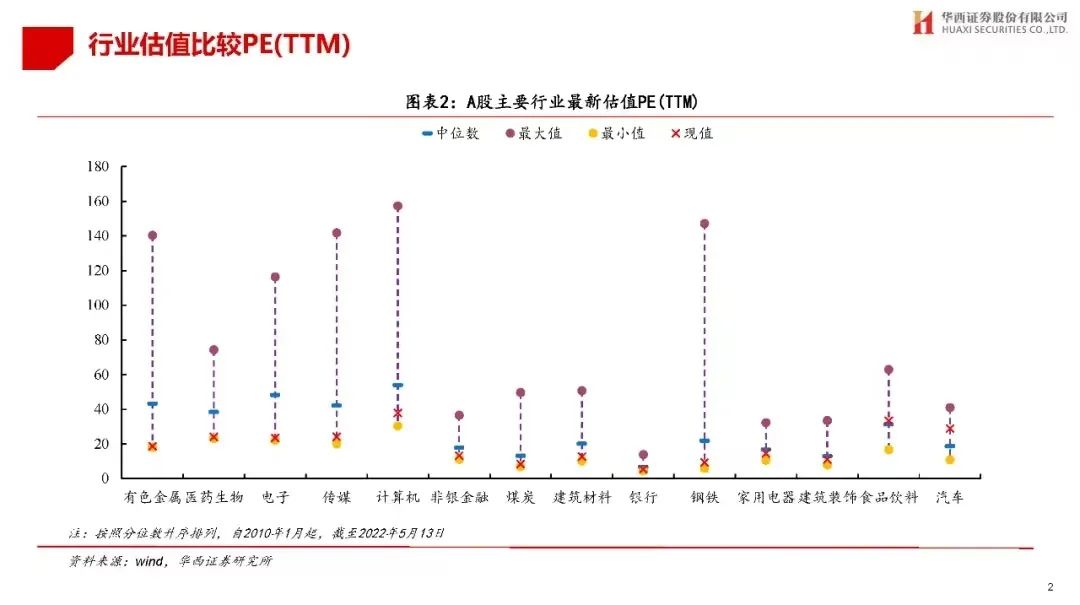

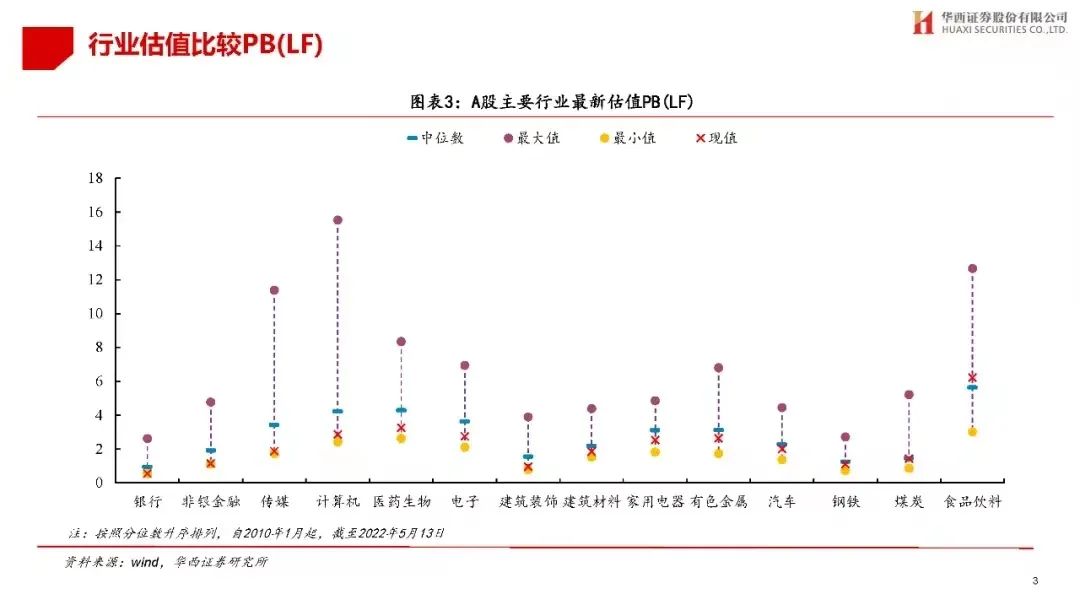

行业估值方面,多数行业目前处于历史最低估值水平附近。

二、4月份金融数据

5月13日,央行发布金融统计数据报告,4月末,广义货币(M2)、狭义货币(M1)同比分别增长10.5%、5.1%,增速分别比上月末高0.8个、0.4个百分点。值得注意的是,4月新增人民币贷款出现明显放缓。数据显示,4月份人民币贷款增加6454亿元,同比少增8231亿元。其中,住户贷款减少2170亿元,同比少增7453亿元。企(事)业单位贷款增加5784亿元,同比少增1768亿元。

4月新增贷款下滑超预期,主要由以下几点原因引起:

一是季节性因素,国内信贷在3月强劲扩张后,4月份出现季节性回落;

二是多点散发疫情冲击,3月中下旬以来,多点散发疫情,波及多个省份,对国内生产生活构成一定冲击,影响了居民、消费者信贷需求;企业面临困难与挑战不少,需求受抑制,供应链、产业链与物流链受阻,能源与原材料投入成本压力增大,以及海外需求前景不确定性,企业经营预期偏弱;

三是房地产因素,目前国内房地产仍处于恢复阶段,居民中长期贷款需求偏弱,以及本轮散发疫情也对部分城市楼市复苏构成一定拖累。

此外,2022年4月社会融资规模增量为9102亿元,比上年同期少9468亿元,月社融下滑超预期,主要受新增贷款下滑拖累。从其他分项看,表外融资同比小幅多增;债券发行同比少增,股票融资同比多增。结合4月票据融资强劲表现,主要反映近两个月实体融资需求整体偏弱,主要是实体经济面临复杂环境超预期,一定程度影响市场预期。

三、市场研判

4月以来,国内疫情、供应链冲击及对外资撤退担忧等因素压制市场风险偏好。在悲观预期集中释放后,A股估值水平回落至历史低位,当前权益市场配置性价比逐步显现。疫情方面,上海已经有6个区实现社会面基本清零,工厂复工复产有序推进,但国内其它地方疫情此起彼伏。海外市场方面,美国5月4日提高基准利率半个百分点至0.75-1%,同时美联储重申上次会议决定,分阶段缩减其8.9万亿美元的资产负债表,美国10年期国债收益稳定在3%以上,国债收益高企将会压制美股、港股的反弹空间,预计A股大市值外资重仓股后期表现也比较平淡。综上,A股总体以横盘为主,后续市场方向取决于疫情防控政策能否优化。随着疫情好转,稳增长发力,中小市值股票预计迎来反弹,建议关注基建地产、以及受疫情严重影响的汽车零部件,受地缘政治影响,军工煤炭石油也会有不错表现。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站